Vàng đã rơi vào vùng thị trường gấu sau khi mất hết những thành quả đạt được trong năm nay, ngay cả khi các quỹ ETF Bitcoin giao ngay tại Mỹ tiếp tục thu hút thêm dòng vốn mới, đẩy hai loại tài sản này đi theo những con đường hoàn toàn khác nhau.

Theo goldprice.org, giá vàng giao ngay được giao dịch ở mức gần 4.388 đô la một ounce vào ngày 23 tháng 3, giảm khoảng 22% so với mức kỷ lục 5.594,82 đô la vào ngày 29 tháng 1. Sự sụt giảm này tăng tốc sau khi cuộc xung đột mới nhất ở Trung Đông bắt đầu vào ngày 28 tháng 2. Kể từ đó, giá vàng đã giảm khoảng 17%, đảo ngược đà tăng đã đưa giá vàng lên cao trong những tuần đầu năm 2026.

Đồng thời, dòng tiền từ các tổ chức tiếp tục đổ vào thị trường ETF Bitcoin giao ngay của Mỹ . Dữ liệu từ Farside Investors cho thấy các quỹ này đã thu hút khoảng 2,42 tỷ đô la dòng vốn ròng trong bốn tuần tính đến ngày 20 tháng 3.

Sự khác biệt này đã thu hút sự chú ý trên khắp các thị trường tài sản vĩ mô và kỹ thuật số bởi vì vàng và Bitcoin thường được thảo luận với những thuật ngữ tương tự trong các giai đoạn chịu ảnh hưởng bởi lo ngại về lạm phát, sự pha loãng tiền tệ và căng thẳng địa chính trị.

Tuy nhiên, trong tháng vừa qua, các nhà đầu tư đã có những phản ứng rất khác nhau đối với chúng. Vàng phải đối mặt với áp lực thanh lý khi nhu cầu tiền mặt tăng cao và kỳ vọng về lãi suất vẫn ở mức cao. Bitcoin, thông qua cấu trúc ETF, tiếp tục thu hút vốn đầu tư thông qua các kênh môi giới và tư vấn.

Động thái này cũng đáng chú ý vì vàng đã bước vào năm 2026 với đà tăng trưởng mạnh mẽ. Sự sụt giảm hiện tại của nó đáp ứng định nghĩa thị trường gấu được sử dụng rộng rãi: giảm 20% hoặc hơn so với mức đỉnh gần đây. Ngược lại, Bitcoin đã giữ vững đủ tốt để thu hút người mua ETF trong cùng giai đoạn biến động đó.

Giá Vàng Giảm Trở Lại Sau Những Đợt Tăng Giá Đầu Năm Do Lãi Suất Duy Trì Ở Mức Cao Và Nhà Đầu Tư Tích Trữ Tiền Mặt

Sự suy giảm của vàng diễn ra trong bối cảnh kinh tế vĩ mô ngày càng ít hỗ trợ cho các tài sản thường hưởng lợi từ lợi suất thấp hơn và đồng đô la yếu hơn.

Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất trong tháng 3 và dự báo lãi suất chuẩn ở mức 3,4% vào cuối năm 2026, trong khi lạm phát chi tiêu tiêu dùng cá nhân cốt lõi vẫn ở mức 2,7%. Sự kết hợp này củng cố quan điểm rằng chính sách có thể duy trì ở mức thắt chặt lâu hơn so với dự đoán của các nhà đầu tư hồi đầu năm.

Đối với vàng thỏi, tác động là trực tiếp. Lãi suất cao hơn làm tăng chi phí cơ hội khi nắm giữ một tài sản không sinh lời. Đồng đô la mạnh hơn càng gây thêm áp lực bằng cách làm cho vàng trở nên đắt hơn đối với người mua sử dụng các loại tiền tệ khác.

Những áp lực đó càng gia tăng khi các nhà đầu tư cũng tìm kiếm tiền mặt và tính thanh khoản sau cú sốc ở Trung Đông buộc họ phải định giá lại kỳ vọng về tăng trưởng, lạm phát và năng lượng.

Dữ liệu dòng vốn đã nhanh chóng phản ánh sự thay đổi này. Dữ liệu của LSEG Lipper cho thấy các quỹ vàng và kim loại quý toàn cầu đã ghi nhận khoảng 5,19 tỷ đô la Mỹ dòng vốn ròng chảy ra hàng tuần tính đến ngày 18 tháng 3, mức rút vốn hàng tuần lớn nhất kể từ ít nhất tháng 8 năm 2018. Trong cùng tuần đó, các quỹ thị trường tiền tệ đã thu hút được 32,57 tỷ đô la Mỹ.

Sự chuyển dịch đó cho thấy các nhà đầu tư đã chuyển hướng sang các vị thế thanh khoản và rời xa các vị thế đã được hưởng lợi từ nhu cầu phòng ngừa rủi ro lạm phát và địa chính trị trước đó.

Do đó, sự suy giảm của vàng phù hợp với một sự điều chỉnh danh mục đầu tư rộng hơn, trong đó việc duy trì tính linh hoạt trở nên quan trọng hơn khi thị trường đánh giá lại hướng đi có thể xảy ra của chính sách tiền tệ và giá cả hàng hóa.

Đợt bán tháo này cũng diễn ra sau một thời kỳ mà giá vàng có vẻ vững chắc trong dài hạn. Nhu cầu từ ngân hàng trung ương đã giúp hỗ trợ thị trường vàng thỏi trong suốt năm 2025, và dự trữ vẫn được duy trì khi năm 2026 bắt đầu.

Sự sụt giảm gần đây cho thấy các điều kiện kinh tế vĩ mô ngắn hạn có thể mạnh mẽ áp đảo sự hỗ trợ cấu trúc đó chỉ trong vài tuần.

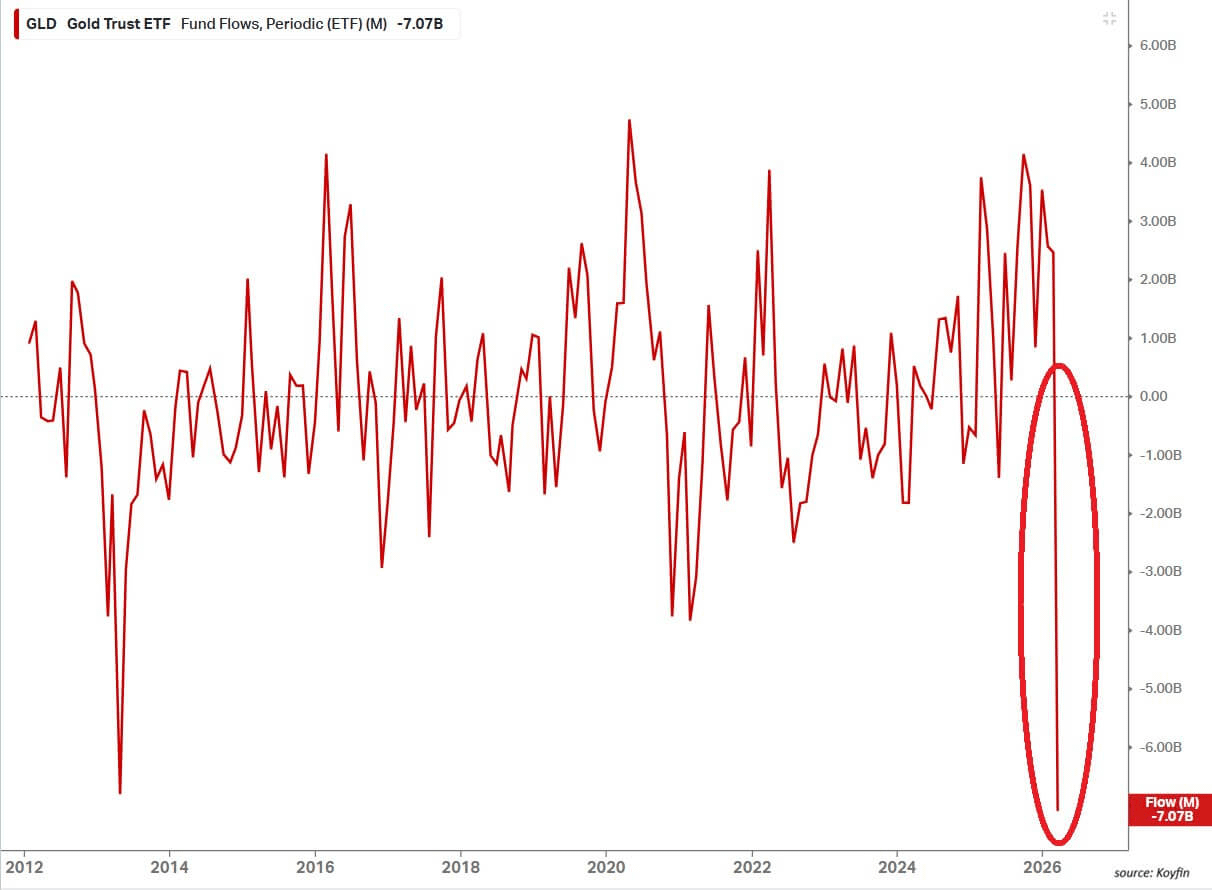

Các dữ liệu quỹ bổ sung cũng chỉ ra cùng một xu hướng. Theo dữ liệu thị trường, quỹ ETF vàng lớn nhất của Mỹ, SPDR Gold Shares (GLD), đã ghi nhận dòng vốn chảy ra 7,07 tỷ đô la trong tháng 3.

Con số này đã vượt qua kỷ lục rút tiền hàng tháng trước đó là 6,8 tỷ đô la vào tháng 4 năm 2013. Tốc độ rút tiền phản ánh tốc độ đảo chiều trong vị thế của nhà đầu tư sau đợt tăng giá của vàng hồi đầu năm.

Theo tiêu chuẩn được sử dụng trong thị trường tài chính, mức giảm 22% so với đỉnh điểm hồi tháng Giêng đánh dấu sự chuyển dịch rõ ràng sang giai đoạn thị trường gấu.

Do đó, sự sụt giảm của vàng không chỉ đơn thuần là một đợt điều chỉnh thông thường sau một đợt tăng giá. Nó báo hiệu sự rút lui trên diện rộng khỏi một xu hướng giao dịch được hỗ trợ bởi việc tích lũy dự trữ, phòng ngừa rủi ro địa chính trị và lo ngại về lạm phát dai dẳng.

Các Quỹ Bitcoin Tiếp Tục Chuỗi Dòng Vốn Đổ Vào Mạnh Nhất Năm 2026.

Trong khi giá vàng giảm, các quỹ ETF Bitcoin giao ngay tại Mỹ lại ghi nhận dòng vốn chảy vào mạnh nhất trong năm nay.

Dữ liệu từ Farside cho thấy 12 quỹ Bitcoin giao ngay của Mỹ đã ghi nhận dòng vốn ròng chảy vào trong bốn tuần liên tiếp, với hơn 2 tỷ đô la được bổ sung trong giai đoạn đó. Đây là chuỗi dài nhất trong năm 2026 và mạnh nhất kể từ tháng 8 và tháng 9 năm 2025, khi các quỹ này thu hút hơn 3,8 tỷ đô la.

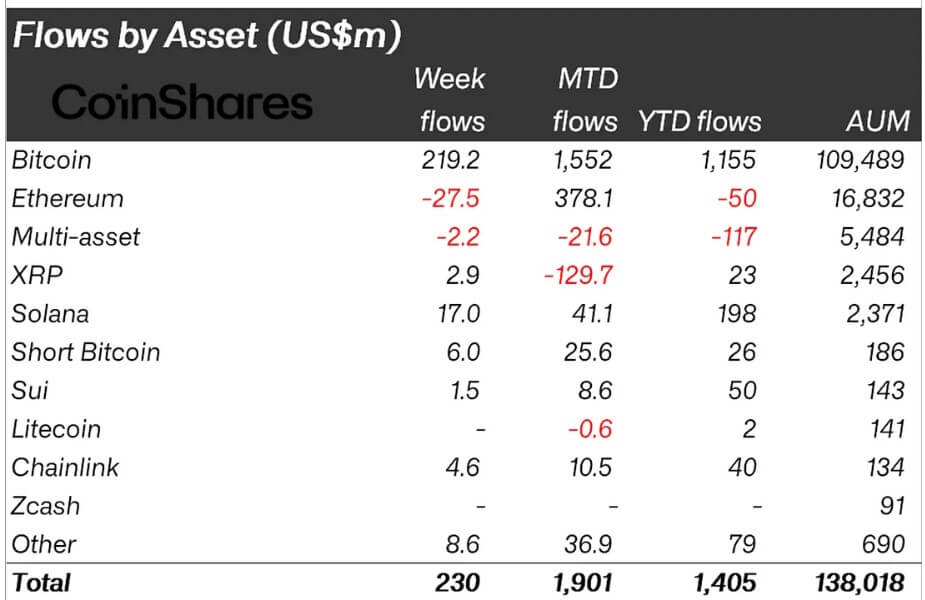

Dữ liệu của CoinShares cho thấy xu hướng tương tự trên toàn cầu. Công ty này cho biết các sản phẩm giao dịch Bitcoin trên sàn đã ghi nhận dòng vốn chảy vào đạt 1,5 tỷ đô la trong tháng này.

Những dòng vốn này đổ vào trong một giai đoạn bao gồm rủi ro chiến tranh, sự thay đổi kỳ vọng về lãi suất của Mỹ và sự biến động trở lại trên thị trường hàng hóa. Ngay cả trong bối cảnh đó, các tổ chức vẫn tiếp tục sử dụng hình thức ETF để tăng hoặc duy trì mức độ tiếp xúc với Bitcoin, trong khi các quỹ vàng lại chứng kiến lượng rút vốn lớn.

Tuần trước, Bitwise cho biết Bitcoin và các tài sản tiền điện tử lớn khác đã hoạt động tốt hơn cổ phiếu Mỹ và vàng kể từ đầu tháng 3.

Công ty quản lý tài sản cho biết động thái này có thể là dấu hiệu của giai đoạn đầu một sự chuyển dịch, đồng thời cảnh báo rằng diễn biến giá gần đây có thể phản ánh sự biến động tạm thời hoặc các sự kiện thanh khoản riêng lẻ. Bitwise cũng cho biết thêm rằng vàng trong lịch sử đã dẫn trước Bitcoin từ bốn đến bảy tháng.

State Street Global Advisors đã chỉ ra khoảng cách về biến động trong báo cáo theo dõi vàng tháng 3 của họ. Trong 10 năm gần đây, biến động trung bình trong 30 ngày của Bitcoin đạt khoảng 52,0, so với 13,6 của vàng.

Theo báo cáo, từ tháng 1 năm 2016 đến tháng 2 năm 2026, Bitcoin đã ghi nhận 30 tháng có mức giảm hơn 8%, trong khi vàng chỉ có một tháng như vậy.

Những con số đó cho thấy loại rủi ro mà các nhà đầu tư phải gánh chịu thông qua các quỹ ETF Bitcoin. Người mua chấp nhận những biến động lớn hơn và mức giảm sâu hơn để đổi lấy quyền tiếp cận một loại tài sản mà một số nhà đầu tư coi là biện pháp phòng ngừa rủi ro do sự pha loãng tiền tệ pháp định và rủi ro chính sách.

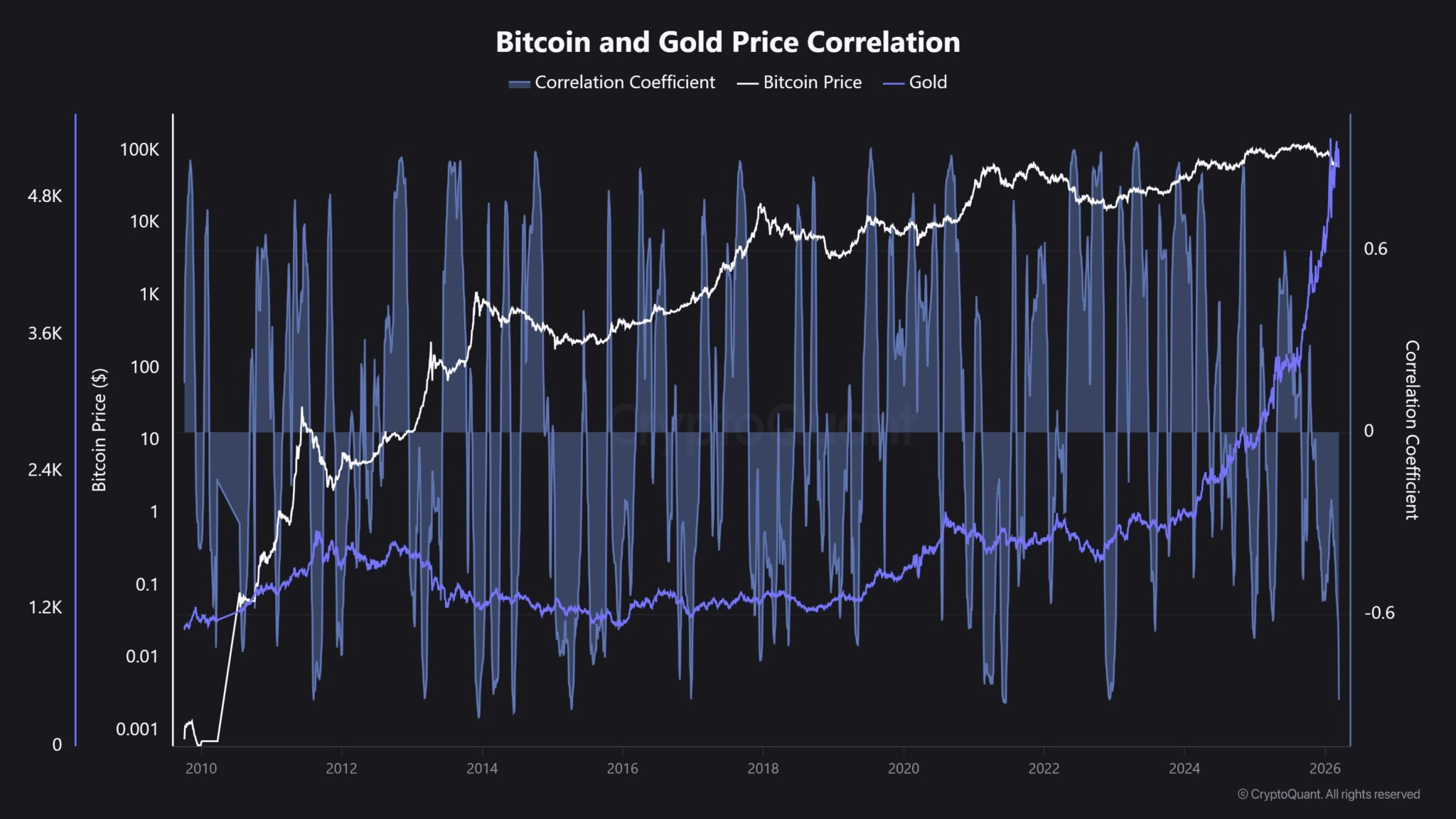

Dữ liệu của CryptoQuant cũng cho thấy hai tài sản này đã lệch nhau đến mức nào. Công ty này cho biết hệ số tương quan giữa Bitcoin và vàng đã giảm xuống mức âm 0,88, mức thấp nhất kể từ tháng 11 năm 2022, cho thấy hai tài sản này đang di chuyển theo hướng ngược nhau với lực mạnh bất thường trong giai đoạn được đo lường.

Giá Dầu Và Lãi Suất Có Thể Định Hình Giai Đoạn Tiếp Theo

Lực nâng đỡ dài hạn của vàng vẫn còn đó, ngay cả sau đợt bán tháo hồi tháng 3, và đó là một phần lý do khiến sự phân hóa hiện tại giữa vàng và Bitcoin được theo dõi sát sao hơn.

Hội đồng Vàng Thế giới cho biết tổng nhu cầu vàng, bao gồm cả hoạt động giao dịch phi tập trung, đã vượt quá 5.000 tấn lần đầu tiên vào năm 2025. Lượng vàng nắm giữ trong các quỹ ETF đã tăng 801 tấn vào năm ngoái, và các ngân hàng trung ương đã mua 863 tấn. Chỉ riêng trong tháng 2 năm 2026, các quỹ ETF vàng được hỗ trợ bằng vàng vật chất đã thu về 5,3 tỷ đô la trên toàn cầu.

Những số liệu đó cho thấy hoạt động mua vào của khu vực công và nhu cầu đầu tư dài hạn vẫn mạnh mẽ trong quý này.

Do đó, đợt giảm giá hiện tại khiến các nhà đầu tư phải cân bằng giữa hai yếu tố: áp lực vĩ mô ngắn hạn từ lãi suất, sức mạnh của đồng đô la và nhu cầu thanh khoản, cùng với nỗ lực dự trữ mang tính cấu trúc vẫn được duy trì cho đến năm ngoái và đầu năm 2026.

Giá dầu có thể đóng vai trò trung tâm trong việc định hình sự cân bằng đó. Một số ngân hàng đã nâng dự báo giá dầu Brent năm 2026 sau cú sốc mới nhất ở Trung Đông. Ngân hàng Bank of America nâng dự báo lên 77,50 đô la một thùng, trong khi Standard Chartered nâng dự báo lên 85,50 đô la. Bank of America cũng vạch ra kịch bản tăng giá lên 130 đô la trong trường hợp nguồn cung bị gián đoạn kéo dài.

Giá dầu tăng cao sẽ làm gia tăng kỳ vọng lạm phát và có thể khiến Cục Dự trữ Liên bang (Fed) thận trọng hơn trong thời gian dài. Điều đó sẽ ảnh hưởng đến vàng và Bitcoin thông qua các kênh khác nhau.

Vàng sẽ tiếp tục chịu áp lực từ lợi suất thực tế cao và đồng đô la mạnh nếu chính sách vẫn duy trì thắt chặt. Bitcoin sẽ vẫn phụ thuộc chặt chẽ hơn vào điều kiện thanh khoản, khẩu vị rủi ro của các tổ chức và sự sẵn lòng của người mua ETF trong việc tiếp tục gia tăng rủi ro thông qua các sản phẩm được quản lý.

Hiện tại, tín hiệu thị trường rõ ràng nhất chính là sự phân tách này. Vàng, từ lâu được coi là tài sản lưu trữ giá trị truyền thống trong thời kỳ khủng hoảng, đã bước vào thị trường gấu sau khi giảm hơn 20% so với mức đỉnh hồi tháng Giêng. Trong khi đó, Bitcoin, một tài sản thường gắn liền với những biến động giá lớn hơn, lại tiếp tục thu hút dòng vốn vào các quỹ ETF trong cùng kỳ.