高需求资产能够实现持续结算、抵押和网络效应。美元和债券的可编程性压缩了金融摩擦,而数万亿美元的资金本已在其中流动。

观点作者:Ripio 创始人兼首席执行官Sebastián Serrano

在过去十年中的大部分时间里,加密行业一直试图将小众资产代币化,以重塑金融。尽管这一思路颇具创意,但它在很大程度上忽视了代币化真正创造价值的核心经济逻辑。

在区块链采用的早期阶段,代币化最有效的应用并不在经济边缘,而是在其中心。行业最初的直觉——将流动性差的资产代币化——是一次误判。最成功的代币化尝试,涉及的是世界上流动性最强的资产,即以美元计价的稳定币形式的美元。

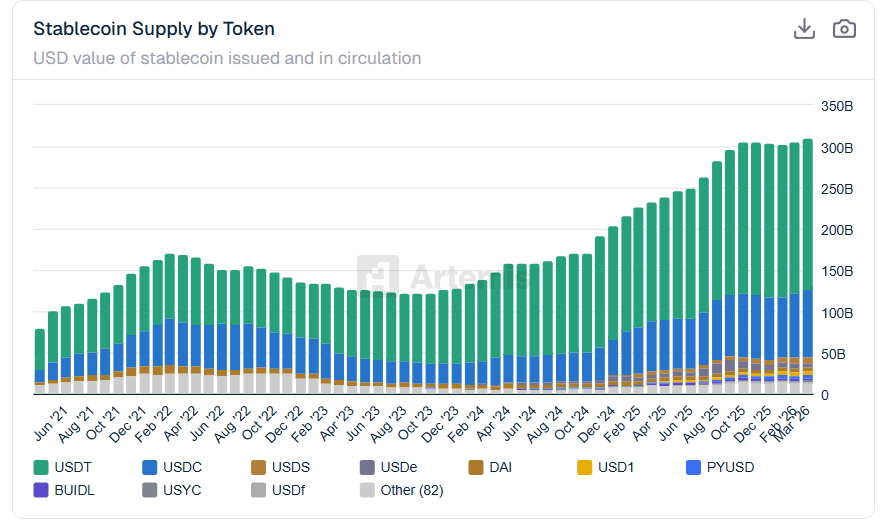

稳定币供应持续攀升。来源: Artemis

稳定币供应持续攀升。来源: Artemis

如今,企业正在试点国库券、较小货币以及越来越多股票等其他高流动性资产的代币化版本。这并非偶然。代币化在应用于那些本就拥有巨大需求、且具备标准化法律和金融框架的资产时,威力最大。流动性是代币化从新奇概念走向基础设施的前提。

代币化人们真正想要的资产

代币化应从已经拥有高需求的资产开始。货币、主权债务和主要金融工具是全球经济的基础层。政府、企业和个人每天都在使用它们。将这些资产代币化,并不是从零创造需求,而是在升级数万亿美元资金已经流动的轨道。

回顾近代历史可以发现,电力显然最初并不是用来驱动华丽的艺术装置,而是工厂。区块链也没有不同。它们在代币化货币和核心金融原语时才能发挥潜力,而不是边缘资产。

稳定币取得了成功。它们直接对应一个既有且规模庞大的应用场景。稳定币能够快速、低成本地在全球范围内转移美元。代币化国债也正在获得关注,原因相同。它们代表的是机构已经大规模持有的真实高需求资产。

代币化在摩擦大且成本高的地方最能创造价值。债券每年流转数万亿美元,但效率并不高。代币化可将结算周期从数天压缩到数分钟。代币化还能让资产和现金实时同步流动,而无需依赖中介。这改变了金融运作的成本结构和风险状况。

网络效应只会围绕货币和主权债务这类需求极高的资产出现。将它们代币化后,就能立即实现互操作性。所有人都可以围绕同一计价单位进行建设。这也是稳定币成为链上金融支柱的原因。

NFT 和高度定制化的 RWA 则恰恰相反。它们在设计上就是碎片化的。每项资产都独一无二,法律上界定模糊,且难以标准化。这使它们无法成为共享的经济层。它们或许具有文化或投机价值,但无法支撑广泛的金融网络效应。

代币化流动性资产的市场效应

为流动性差的资产增加可编程性,可以实现所有权分割或自动化某些工作流程。但这并不会解锁新的经济协同形式。该资产仍然交易不频繁,仍然缺乏深度市场。

而对于流动性资产,代币化则能解锁全新的金融行为。持续结算、流式支付、自动化抵押管理。这些只是代币化能够带来的部分新变化。

还有其他考量。某种代币化资产能否用作抵押品?这是一个重要问题,答案在很大程度上取决于流动性。毕竟,流动性资产可以安全地作为抵押品接入自动化系统。其估值透明,并可实时更新。

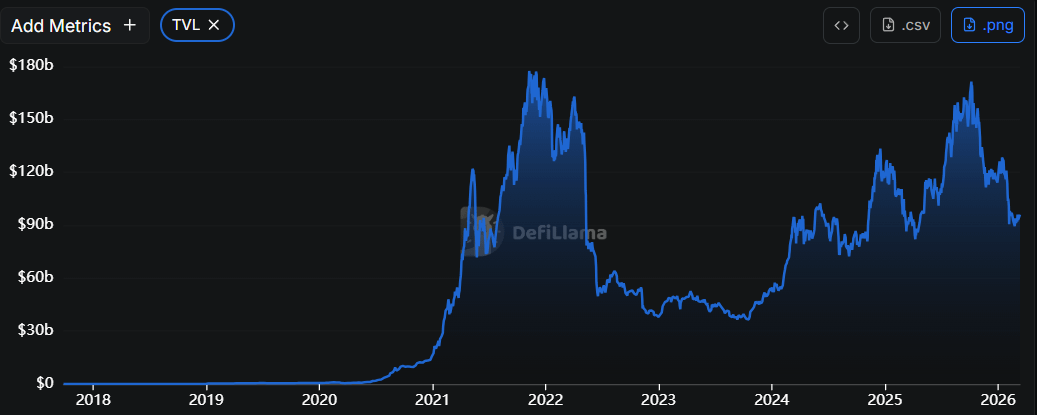

约960亿美元的流动性资产被锁定并用于各类 DeFi 协议。来源: DefiLlama

约960亿美元的流动性资产被锁定并用于各类 DeFi 协议。来源: DefiLlama

不过,流动性差的资产交易零散、估值主观,买卖价差也很大。其特性使其很难作为抵押品使用。代币化并不能解决这一问题。这会降低市场对该资产的需求。

对于流动性资产而言,资本效率也会显著提升。代币化流动性工具有可能被再质押、按比例部署,并以程序化方式实时分配。资本在系统中的流动速度更快。但代币化并不会为流动性差的资产带来持续性市场。

通过清晰性降低风险

美元、政府债券和大型公司债务拥有成熟的法律地位、发行人责任和监管框架。代币化可以嵌入现有金融法律体系,使机构采用变得容易得多。

NFT 则更难。围绕所有权、托管、可执行性和投资者保护的问题,可能会盖过技术优势。在实践中,这些不确定性提高了风险,而不是降低风险。大型机构性的代币化项目优先聚焦流动性资产,是很自然的选择。

代币化的未来将由经济上处于核心地位的资产定义。显然,加密行业早期对 NFT 的尝试是必要且可以理解的。NFT 很难在长期内取得成功,因为它们聚焦的是错误类型的资产。

稳定币通过升级世界上流动性最强的资产证明了这一点。代币化政府债券和股票是合乎逻辑的下一步。这就是区块链从实验性技术走向基础金融基础设施的路径。