币圈投资有一个最容易踩的误区:把优质项目,直接等同于优质代币。毋庸置疑,ONDO 是当下基本面最扎实、落地最强、合规度最高的 RWA 龙头项目,但 ONDO 代币本身,却是价值捕获极弱、投资性价比分化严重的标的。

一句话说明:Ondo 协议越成功,用户、机构、项目方赚得越多,但是 ONDO 代币持有者很难直接受益。

一、先讲清楚:Ondo 项目层有面多优秀

抛开代币,Ondo 绝对是 RWA 赛道的顶级标杆,没有之一。

它真正做到了传统金融链上落地:合规代币化美债(OUSG)、链上收益稳定币(USDY)、代币化美股蓝筹(AAPL、NVDA、TSLA),打通了普通用户链上配置美股、美债的正规渠道。

尤其现在国内跨境券商监管收紧后,富途、老虎等通道受限,Ondo 成为现在海外资产配置最核心的链上替代渠道,业务体量、TVL、真实用户持续暴涨,赛道地位无可替代。

从项目、技术、落地、合规、赛道卡位来看,Ondo 是妥妥的顶级好项目。

二、核心痛点:项目盈利为何跟代币价值完全脱节

绝大多数投资者亏钱的根源,就是分不清「项目收益」和「代币收益」。

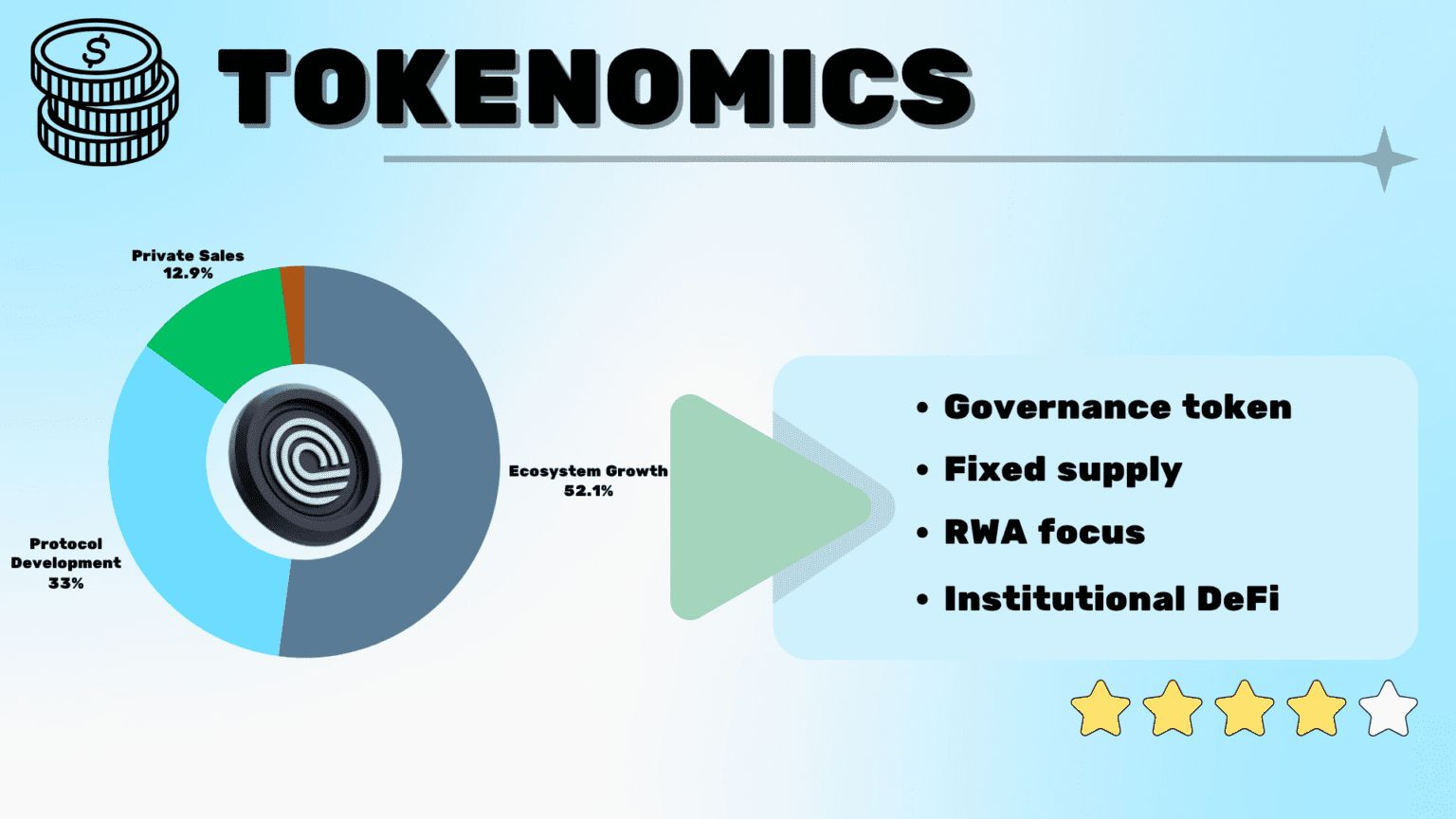

ONDO 是纯治理代币,而非收益型代币,存在天然的机制缺陷:

1. 无任何自动分红、无收益分成

协议产生的所有管理费、手续费、美债收益,全部进入 DAO 金库与项目方账户,不会分配给二级市场持币用户。

2. 质押收益可以忽略不计

ONDO 质押年化仅 0.1%–几%,完全跑输自家 USDY、OUSG 的稳定收益,没有任何持币理财价值。

3. 典型的“治理币陷阱”

协议流水越高、业务越好、生态越大,项目方收入越高,但代币持有者只能靠“治理权预期”空想增值,协议繁荣和散户持币收益完全脱钩。

三、ONDO 上涨完全靠叙事博弈,而非业绩支撑

现阶段 ONDO 的行情,不是赚“业绩钱”,而是赚“预期钱”和“监管红利钱”。

目前支撑币价的仅有两大博弈点:

1. 跨境监管红利:传统美股通道受限,资金扎堆链上RWA,带来短期FOMO热度;

2. 未来机制预期:市场博弈2026下半年 DAO 投票通过 Fee Switch(手续费分成机制),期待代币打通价值捕获。

简单说:现在的 ONDO 没有任何业绩支撑涨幅,全是故事和预期在定价。一旦机制落地不及预期,行情会快速回调。

四、不可忽视的抛压风险

除了机制缺陷,ONDO 还存在持续的筹码压力:

1. 2026年1月解锁近20%总供应量(19亿枚),早期筹码成本极低;

2. 5月中旬再次出现1.5亿枚代币迁移交易所的减持动作;

3. 下一轮大额解锁集中在2027年1月,长期抛压持续存在。

优质项目的早期团队、机构减持是常态,但对于本身没有稳定收益托底的治理币,减持对价格的压制效果会被无限放大。

五、最关键的投资区分:好项目≠好代币

Ondo 的价值,真实落地在它的生态产品上,而非治理代币上。

想赚稳定收益、吃真实业绩:应该配置 USDY、OUSG、代币化美股,这些资产有真实利息、分红、底层资产托底,是项目实打实的价值载体。

想持有 ONDO 代币:本质是纯博弈,赌机制改革、赌赛道泡沫、赌市场情绪,属于高风险投机,并非价值投资。

六、总结

选赛道、选项目、选代币,是三件完全不同的事。

Ondo 是毋庸置疑的RWA顶级好项目,但 ONDO 代币是价值捕获薄弱、依赖预期、筹码压力大的博弈型标的。

好项目不一定等于好代币,能落地赚钱的生态,不代表代币一定赚钱。这是 ONDO 最大、也最容易被忽视的核心真相,所以大家不要盲目去冲。