如果你今年一直盯着美股太空板块,Redwire (RDW) 这走势你可能已经看过好几遍了。从年初的 ~8一路飙到路飙到22 以上,5 月单月涨了 ~160%,52 周涨幅 ~70%。 这种涨幅放在任何板块都够扎眼,但在太空股里它格外突出:一家 TTM 营收才 ~3.71 亿美元、还在亏损的公司,市值冲到了 47.6 亿美元。 到底发生了什么?我花了点时间把这家公司翻了个底朝天,今天聊聊三件事:它为什么涨、它到底有没有护城河、以及现在这个位置到底该不该上车。

⚠️内容基于公开信息分析,非投资建议

买美股用币安钱包 输入邀请码【YV6ZJBJW】或【LIAN1】省手续费

一、暴涨的四个轮子

金穹 + SHIELD:国防大单的想象力 1 月 27 日,Redwire 入选美国导弹防御局(MDA)的 SHIELD IDIQ 合同,上限金额 1510 亿美元。虽然这是多供应商框架合同,没有保底收入,但市场直接用脚投票——当天股价暴涨 ~30%。 Redwire 在电话会议里把自己定位为「金穹架构中的 VLEO 主承包商、高机动可补燃 GEO 主承包商、LEO 商用供应商」,这三个角色每一个都指向持续多年的高价值合同。

SpaceX S-1 文件:太空板块的「磁场效应」 5 月 20 日,SpaceX 正式提交 S-1 招股书,计划融资 750 亿美元,估值锚定 1.75 万亿美元。这还没上市,整个太空板块就已经集体「升空」了。Redwire 作为少数几家纯正的上市太空基础设施公司,自然成了资金溢出的第一站。 5 月 22 日 RDW 单日涨 ~14%,5 月 26 日再涨 ~26%,SpaceX 的 IPO 预期正在给所有太空股重新定价。

Edge Autonomy 并购:从太空组件到多域平台 2025 年 6 月完成对 Edge Autonomy 的收购后,Redwire 不再只是一个太空零部件供应商。Edge Autonomy 带来了实战验证的无人机系统(VXE-30 Stalker、Penguin 系列),让 Redwire 成为覆盖太空 + 空中两个域的多域作战平台。 这个转型叙事恰好踩上了美国国防预算从 ~1 万亿美元向 1.5 万亿美元扩编的窗口期。

Q1 财报的亮点与暗点

Q1 2026 数据:

营收 9700 万美元,同比 +57.9%

毛利率 26.6%,同比 +11.9 个百分点,环比 +17 个百分点

积压订单 4.981 亿美元,同比 +71.1%,环比 +21.1%

订单出货比 1.92(单季),过去 12 个月 1.54

毛利率从 Q4 2025 的 9.6% 跳到 26.6%,这是真改善。但净亏损 7650 万美元,其中 4250 万美元是 Edge Autonomy 收购相关的非现金费用。剥离一次性项目后,底层业务仍然以 ~33% 的营收速率烧钱。

营收也没达到华尔街一致预期 ~1.046 亿美元,实际少了约 760 万。

所以财报出来后股价先跌了 4.5%,然后市场消化了毛利率改善和积压订单创新高这两个信号,开始反弹。

二、商业护城河:真的有,但没那么深

我仔细看了一圈,Redwire 的护城河可以用一句话概括:在太空经济的缝隙市场里有真技术,但护城河的宽度取决于能不能从组件供应商爬到主承包商。

真技术

ROSA 太阳翼:比传统刚性面板更轻更紧凑,已经部署在国际空间站和 GEO 卫星上。合约翼数量同比 +170%。这是货真价实的飞行验证技术,不是 PPT。

VLEO 平台(SabreSat、Phantom):超低轨是下一代对地观测和通信的兵家必争之地,Redwire 和 DARPA、AFRL 合作,有先发优势。在金穹架构中,VLEO 是 Redwire 自称的「主承包商」位置。

PIL-BOX 太空制药:唯一实现在太空中生长晶体并实现地面复制的平台,工业结晶器处理量是原始的 200 倍。商业化路径是 IP 授权 + 版税。这是期权价值,不是当期收入。

Andromeda IDIQ:被选为 14 家供应商之一(32 家竞标),10 年有限竞争期,上限从 18 亿美元提到 60 亿美元以上。这意味着 GEO 太空域感知领域,Redwire 有长达十年的竞争护城河。

Stalker / Penguin 无人机:250+ 架已部署,海军陆战队 Block 30 首单已下,NATO 多年合同刚签。这些是实战验证的订单,不是概念。

护城河的问题

规模太小:FY 2024 营收 ~3.04 亿美元,L3Harris ~190 亿,诺格 ~400 亿。在五角大楼的桌面上,Redwire 的议价权有限。

毛利率刚起步:TTM 毛利率 12.86%,Q1 26.6% 是改善但能不能持续是问号。对比 L3Harris ~26%、诺格 ~20%,Redwire 的利润结构还远没到健康水平。

核心人才和 IP 的绑定度不明:1,410 名员工,内部人持股仅 1.34%。太空是个高度依赖特定人才的行业,这么低的内部人持股让我不太舒服。

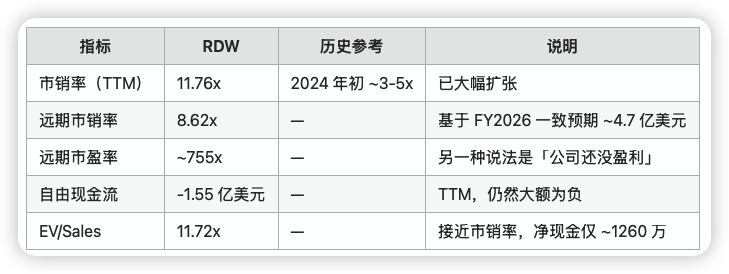

三、估值:贵不贵,跟谁比

核心估值指标

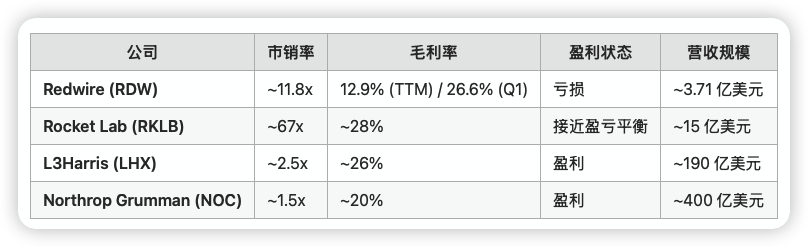

与竞争对手对比

Rocket Lab 的市销率远高于 Redwire,但 RKLB 更接近盈利,积压订单 ~22 亿美元,Neutron 火箭有明确的发射业务。Redwire 的 11.8x 市销率放在大型防务商里偏高,放在太空独角兽里又偏保守——它卡在一个尴尬的中间位置。

关键问题是:如果 FY2026 营收指引 4.5~5 亿美元实现,毛利率继续向 30%+ 推进,远期市销率会降到 ~6-7x,开始有点意思。但如果毛利率改善不及预期,或者 ATM 稀释继续加码,当前估值就站不住。

四、分析师怎么看

评级分布(12 家机构)

强力买入1

买入7

持有2

卖出2

共识评级:适度买入(2 月从「持有」上调)

目标价

平均目标价:$14.22

最高:$22.00(H.C. Wainwright)

最低:$6.00(Bank of America)

当前价格 $22.04 vs 平均目标价 $14.22 → 隐含下行 ~35%

这个差距值得注意。8 家买入级机构里,Truist 5 月刚从持有上调到强力买入,Canaccord 把目标价从 $12 提到 $14,Jefferies 从 $12 提到 $13。但即使在最乐观的假设下,平均目标价也远低于当前股价。

市场显然跑在了分析师前面。

关键近期评级

Truist(5/1):上调至强力买入,地缘紧张 + 金穹受益逻辑

Canaccord(5/11):买入,目标价 $14,看好毛利率改善路径

Jefferies(5/10):买入,目标价 $13,关注 Andromeda 和 QKDSat 催化

BofA(11/2025):弱于大盘,目标价 $6 → $9,稀释和盈利能力是核心担忧

Roth Mkm(1/28):买入,目标价 $20,SHIELD 合同是核心催化剂

五、技术面:短线超买,中线结构偏多

当前技术快照(截至 5 月 28 日):

最新价:$24.04(盘后 $23)

关键支撑:$11.44

关键阻力:$22.04(已突破)

RSI(14):85.6 → 严重超买

50 日均线:$10.65

200 日均线:$9.08

Beta:2.42 → 波动率远超大盘

空头占比:13.89%

技术结构是明确的上升趋势:股价在 50 日和 200 日均线之上,MACD 在信号线之上且柱状图在扩张。但 RSI 85.6 意味着短线追高的风险极大。

六、建仓策略:怎么买比买不买更重要

先说我的判断:Redwire 是一家有真技术、有真合同、但也有真稀释的公司。当前价位追涨是不理性的,但太空 + 国防的长期趋势是真实的。

估值底部估算

基于FY2026 一致预期营收 ~4.75 亿美元,给予 6-7x 远期市销率 → 合理市值 ~28.5~33.3 亿美元 → 对应股价 ~$14.4~$16.8(基于当前 ~1.98 亿股)

如果 ATM 继续稀释(剩余 ~1.65 亿美元额度),股数可能增加至 ~2.2~2.5 亿股,每股价值进一步被摊薄 → 上述区间下移至 ~$11.4~$15.1

财务健康度

现金 ~1.445 亿美元,债务 ~1.319 亿美元,净现金仅 ~1260 万美元

流动比率 1.75,速动比率 1.26,短期偿债没问题

Altman Z-Score 1.72 → 低于 3,破产风险偏高

Piotroski F-Score 3 → 财务质量偏弱

经营现金流 -1.389 亿美元,自由现金流 -1.554 亿美元

结论:公司短期不会死,但也不宽裕。ATM 稀释是悬在头上的达摩克利斯之剑。

分批建仓方案(保守方案)

止损参考

跌破 $8(2025 年 12 月低点 + Q1 财报前底部)→ 基本面逻辑可能被证伪

任何单季度毛利率回落至 20% 以下 → 毛利率改善叙事破灭

最后

Redwire 是那种让人又兴奋又不安的公司。

兴奋在于:太空经济 + 国防预算 + SpaceX IPO 三重风,4.98 亿美元积压订单是实打实的,毛利率从 9.6% 跳到 26.6% 是真改善,Andromeda 和 SHIELD 给了长期订单可见性。

不安在于:TTM 仍然亏损 3.44 亿美元,自由现金流 -1.55 亿美元,股数一年膨胀了 122%,ATM 还有 1.65 亿美元没用完,RSI 85.6 告诉你短线追进去的人大概率要坐过山车。

看好未来太空方向,但不看好当前价格。 太空经济是真趋势,Redwire 在里面的位置也是真的。但好公司不等于好价格,好价格需要等。

等什么?等毛利率改善被两个季度以上确认,等 ATM 稀释减速,等股价从 RSI 85 回到正常区间。

那才是值得认真考虑上车的位置。