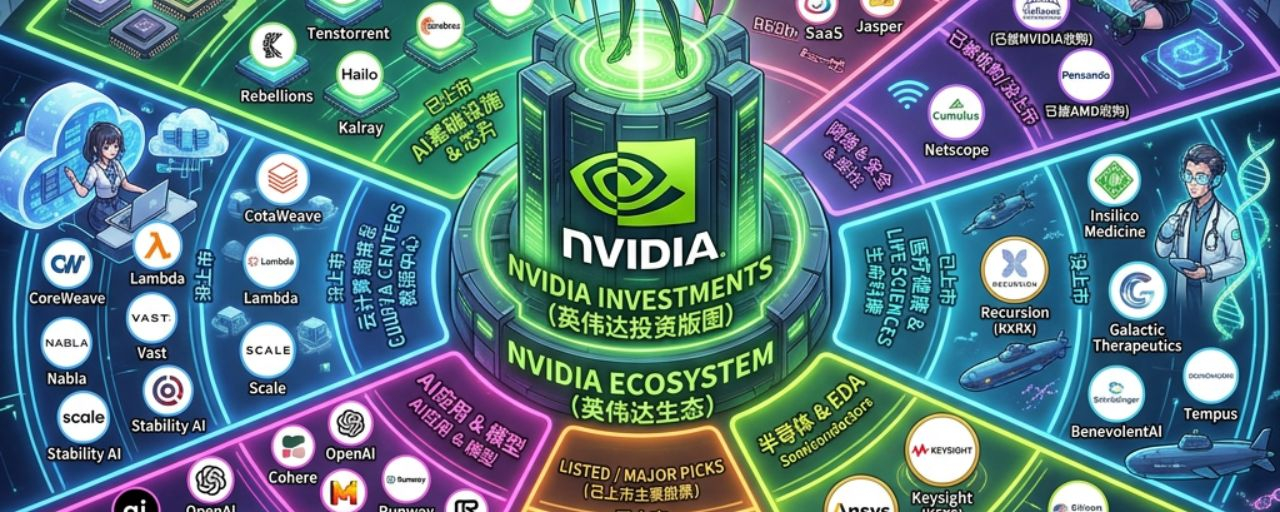

英伟达早已不只是单纯的GPU芯片厂商,而是通过全方位、多赛道的战略投资与生态绑定,搭建起覆盖AI底层硬件、算力基建、上层应用、自动驾驶、工业科技、医疗科技、网络安全的完整科技生态体系。其投资布局兼顾成熟上市公司的稳健性与初创独角兽的成长性,牢牢锁住全球AI产业核心资源,以下是细分领域完整布局详情:

一、AI基础设施与核心芯片(产业底层核心布局)

该赛道是英伟达生态的根基,重点布局高端芯片、EDA设计、核心算力硬件企业,夯实AI算力底层技术壁垒,兼顾行业龙头与新锐技术初创公司。

已上市核心企业:涵盖全球顶尖的芯片架构、EDA、通信芯片龙头,包括ARM、新思科技Synopsys、楷登电子Cadence、博通Broadcom、迈威尔Marvell,均为美股纳斯达克上市企业,是半导体产业链的核心标杆标的。

未上市新锐企业:重点押注全球多国前沿芯片初创团队,包含Sipearl、Rebellions、Tenstorrent、Groq、Cerebras、Hailo、Kalray等,企业分布于美国、英国、加拿大、以色列等科技强国,聚焦专用AI芯片、高效算力芯片等前沿方向,补齐细分算力赛道短板。

二、云计算与AI算力数据中心(算力承载核心)

聚焦AI算力租赁、云端算力服务、数据中心基建领域,培育专属算力生态客户,为英伟达GPU硬件创造持续刚需场景,布局企业以美国优质算力服务商为主。

核心布局未上市企业:CoreWeave、Lambda、Nabla、Vast、Scale、Stability AI,这类企业主打高性能AI云服务、大规模算力调度、云端AI训练基建,是当前全球AI算力租赁市场的核心力量。

三、AI模型与上层应用(生态流量入口)

重仓全球顶级AI大模型、AI工具类独角兽,抢占AI应用终端入口,实现从底层算力到上层应用的生态闭环,覆盖多国头部AI创新企业。

核心布局未上市企业:包含OpenAI、Cohere、Mistral AI、Runway、Imbility、Sourcegraph、Hugging Face、http://Character.ai 等,覆盖通用大模型、AI创作、代码智能辅助、AI社交交互等多元场景,汇聚美、法、加拿大等国的顶尖AI应用企业。

四、自动驾驶与智能机器人(AI落地核心场景)

瞄准自动驾驶、人形机器人、智能移动终端两大高潜力落地场景,绑定软硬件头部企业,推动AI算力在终端设备的规模化落地。

已上市核心企业:鸿海科技集团(富士康),对应台股上市标的,是英伟达自动驾驶硬件代工、供应链的核心合作方。

未上市新锐企业:涵盖全球自动驾驶与人形机器人优质初创公司,包括Wayve、Zoox、Nuro、Waabi、Aurora、TuSimple、Figure、Skild AI、Agility、Unitree等,覆盖自动驾驶全层级技术、人形机器人、四足机器人等细分赛道,企业来源以中美英三国为主。

五、半导体工具与工业EDA(产业配套支撑)

布局半导体测试、工业仿真、芯片研发配套企业,完善半导体全产业链配套能力,筑牢芯片研发、生产、测试的全流程生态壁垒。

已上市核心企业:安世半导体母公司Ansys、是德科技Keysight Technologies,均为美股上市龙头,覆盖工业仿真、半导体精密测试核心领域。

未上市企业:包含Silicon Catalyst、Phoenix、Ayar Labs、Rambus等,聚焦半导体创新技术、光互连、芯片高速传输等前沿配套领域,其中Rambus曾为上市企业,现阶段以私有化运营为主。

六、医疗健康与生命科学(AI垂直落地赛道)

深耕AI+医疗赛道,依托AI算力赋能新药研发、基因测序、医疗模型研发,布局全球生物科技与医疗AI创新企业。

已上市核心企业:Recursion(美股RXRX),是AI新药研发领域的标杆上市企业。

未上市新锐企业:囊括Insilico Medicine、Tempus、Galactic Therapeutics、Schrödinger、BenevolentAI、Owkin、Deep Genomics等欧美优质医疗AI公司,聚焦基因研究、药物研发、医疗智能诊断等细分方向。

七、网络通信与数据安全(算力传输保障)

聚焦数据高速传输、网络架构、企业数据安全领域,补齐AI算力传输、数据防护的产业链短板,保障大规模算力高效、安全运行。

核心布局企业:Mellanox Technologies(原美股上市企业,已被英伟达全资私有化收购);同时布局Pensando、Cumulus、LightCounting、Apurva Data、Netscope等未上市企业,覆盖智能网络、数据安全、高速光通信等赛道。

八、企业服务与工业软件(To B生态延伸)

布局全球顶尖工业软件、企业数字化服务厂商,将AI算力能力延伸至工业制造、企业数字化管理场景,拓宽商业化边界。

已上市核心企业:ServiceNow、UiPath、Palantir、Trimble、Bentley、Hexagon,覆盖美股、瑞典交易所,主打企业自动化、大数据分析、工业测绘、工程仿真等核心工业服务。

未上市企业:Atlatl,与上市工业软件巨头达索系统Dassault Systèmes形成赛道互补,完善工业软件生态布局。

九、通用SaaS与创新科技(潜力赛道储备)

广泛布局高成长性企业级SaaS、AI创新服务企业,持续储备新兴赛道资源,挖掘AI商业化全新场景。核心未上市企业包括Databricks(冲刺IPO,估值位居行业前列)、Jasper、Clari、Glean、Wrtn、Notion、Brex等,以美国本土创新企业为主。

整体布局总结

英伟达的投资核心逻辑清晰:以GPU算力为核心,向上绑定AI模型与应用、向下夯实芯片与基建、向外渗透各垂直落地场景。其投资组合中,成熟上市企业以美股赛道龙头为主,稳定性强、产业地位高,是核心价值底盘;绝大多数布局标的为全球优质未上市独角兽与初创企业,聚焦前沿创新领域,为英伟达持续领跑AI产业、构建独家生态壁垒提供源源不断的创新动力。

重点关注上市标的汇总:ARM、SNPS(新思科技)、CDNS(楷登电子)、AVGO(博通)、MRVL(迈威尔)、ANSS(Ansys)、KEYS(是德科技)、RXRX(Recursion)、NOW(ServiceNow)、PATH(UiPath)、PLTR(Palantir)、TRMB(天宝导航)、BSY(Bentley)、HEXA-B(海克斯康)

مقالة

英伟达全赛道投资版图全景梳理

--

إخلاء مسؤولية: يتضمن آراء جهات خارجية. لا تُعدّ نصيحة. يُمكن استخدام Binance AI دون أي ضمان. اطلع على الشروط والأحكام.