在加密永续合约市场,整体上是多头占据主导。在绝大多数时间里,多头需要向空头支付资金费率。行情越拥挤、追涨情绪越强,资金费率的年化水平往往也会越高。

但如果资金费率转负,意味着合约市场结构出现了显著变化——空头仓位开始占据优势。而往往这种负费率的出现,大致对应两种情形:

市场处于极端恐慌阶段,大量投资者通过做空对冲或押注进一步下跌;

市场在短期内空头拥挤,为后续的轧空行情埋下条件。

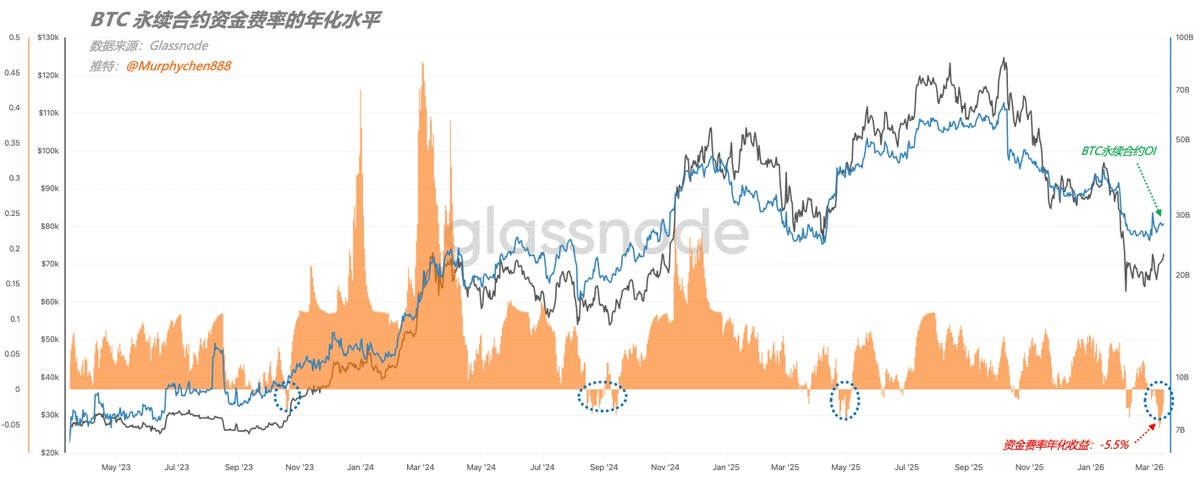

数据显示:3月11日永续合约资金费率年化一度降至 -5.5%,为近三年来最明显的一次负费率结构。但当前市场并未出现类似系统性恐慌的环境,更像是在逐步消化此前的超卖情绪。

在该背景下,短期集中堆积的空头反而可能成为价格上涨的燃料。一旦价格反弹,空头回补就可能形成典型的Short Squeeze结构:价格上涨 → 空头回补 → 推动价格进一步上涨。

因此,空头拥挤度的上升,正在提升市场出现轧空反弹的概率。

综合来看,负资金费率所反映的空头拥挤,正在为市场积累潜在的轧空动能;再结合上一篇分析中提到的3月20日之后期权市场GEX的结构变化,让$75,000成为新的波动的焦点。

在这种衍生品结构的共振之下,短期行情的弹性正在悄然提升。在敏感时间段,敏感价位,小伙伴应避免高杠杆,谨慎追空;并时刻关注衍生品市场GEX,资金费率、OI等核心数据的变化。