Bevor Sie es wissen, ist das Jahr 2023 fast vorbei. In diesem Artikel werden wir einen systematischen Überblick und eine Überprüfung der Veränderungen geben, die in diesem Jahr in der Kette stattgefunden haben, und untersuchen, wie sich die Landschaft von Bitcoin, Ethereum, Derivaten und Stablecoins im Jahr 2023 entwickeln wird und wie sie den Grundstein dafür gelegt haben Eine aufregende Zukunft.

Zusammenfassung

2023 war ein unvergessliches Jahr für die Kryptoindustrie, mit einem Anstieg von Bitcoin um über 172 % und einer Korrektur von weniger als 20 % sowie massiven Zuflüssen in BTC, ETH und Stablecoins.

Im Jahr 2023 werden mehrere wichtige Technologien und On-Chain-Preismodelle auf dem Kryptomarkt neue historische Rekorde brechen, und der Oktober ist ein wichtiger Knotenpunkt für institutionelle Kapitalströme.

Derzeit ist das Angebot an Bitcoin, das von Langzeitbesitzern gehalten wird, fast so hoch wie nie zuvor und die überwiegende Mehrheit der Bitcoins ist mittlerweile profitabel.

In der Marktstruktur finden große Veränderungen statt, wie etwa die Wiederherstellung der Dominanz von Stablecoins durch Tether, die erstmalige Überholung von Binance durch CME-Futures und ein deutliches Wachstum des Optionsmarktes.

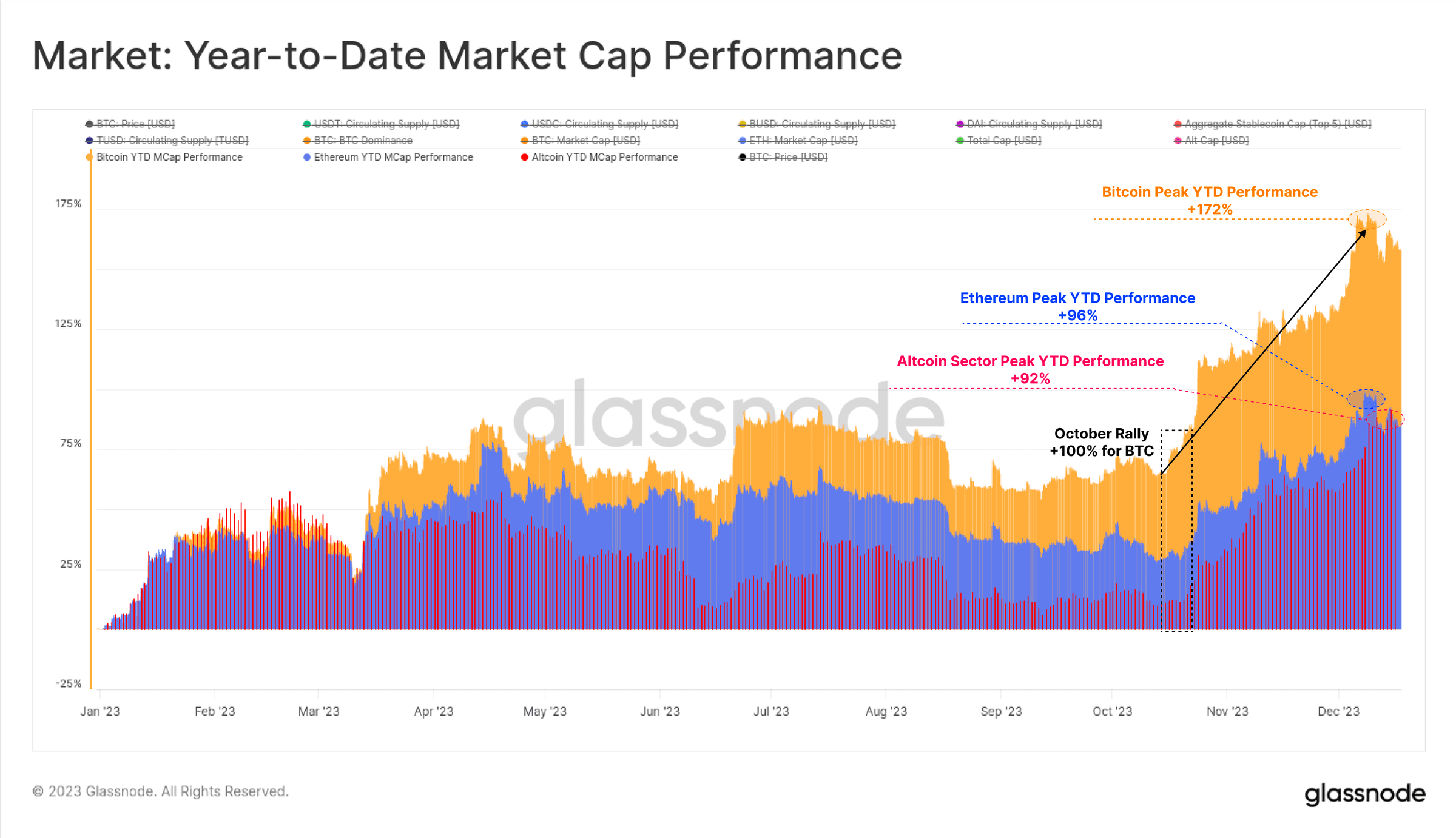

2023 war ein unvergessliches Jahr für die Kryptoindustrie: Bitcoin stieg um mehr als 172 %. Auch andere digitale Vermögenswerte haben sich recht stark entwickelt: Ethereum und die meisten Altcoins steigerten ihre Marktkapitalisierung um mehr als 90 %.

Man kann die zunehmende Dominanz von Bitcoin erkennen, die oft als Zeichen einer Markterholung von einem längeren Bärenmarkt wie 2021-22 gewertet wird. Insbesondere Ethereum hatte im Vergleich zu Bitcoin einen etwas langsamen Start, wobei das ETH/BTC-Verhältnis trotz des erfolgreichen Starts des Shanghai-Upgrades und der Entwicklung des L2-Ökosystems auf Mehrjahrestiefststände um 0,052 fiel.

Während sich digitale Vermögenswerte das ganze Jahr über deutlich besser entwickelt haben als traditionelle Vermögenswerte wie Aktien, Anleihen und Edelmetalle, sind die meisten Gewinne auf die Erholung seit Ende Oktober zurückzuführen. Nach Oktober durchbrach Bitcoin erstmals das psychologisch wichtige Preisniveau von 30.000 US-Dollar sowie viele wichtige Preisniveaus.

Abbildung 1: Marktkapitalisierungsentwicklung seit Jahresbeginn

Abbildung 1: Marktkapitalisierungsentwicklung seit Jahresbeginn

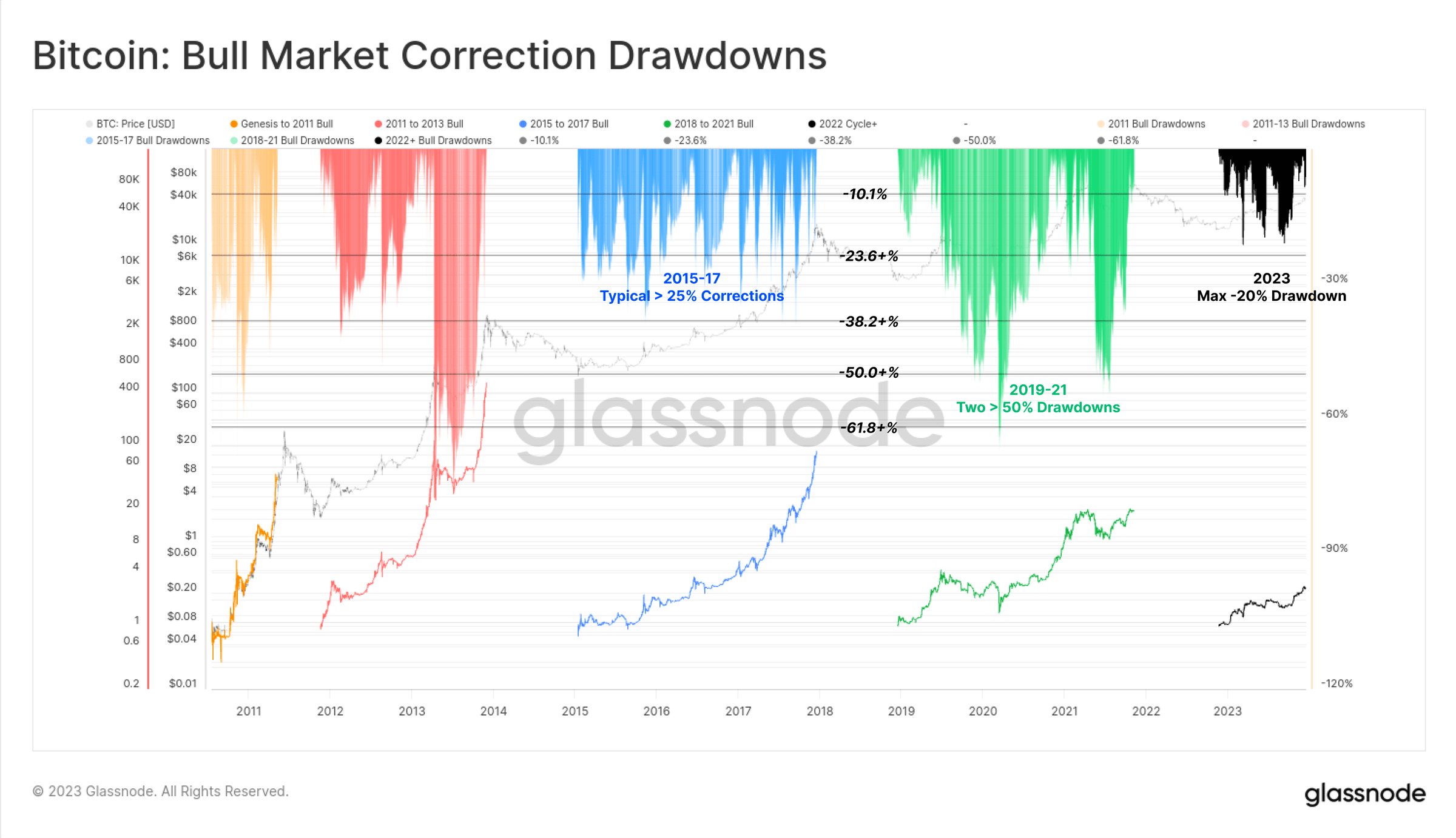

Das Ausmaß der Korrektur ist nicht offensichtlich

Ein weiterer einzigartiger Aspekt des Jahres 2023 ist die sehr geringe Tiefe aller Bitcoin-Preisrückgänge. Historisch gesehen ist Bitcoin während Bärenmarkterholungen und Bullenmarktaufwärtstrends in der Regel um mindestens 25 % von lokalen Höchstständen zurückgegangen, wobei in vielen Zeiträumen sogar mehr als 50 % zu verzeichnen waren.

Der stärkste Rückgang im Jahr 2023 endete jedoch nur 20 % unter dem lokalen Hoch, was darauf hindeutet, dass es auf diesem Niveau Käuferunterstützung gibt.

Abbildung 2: Bitcoin: Bullische Korrektur

Abbildung 2: Bitcoin: Bullische Korrektur

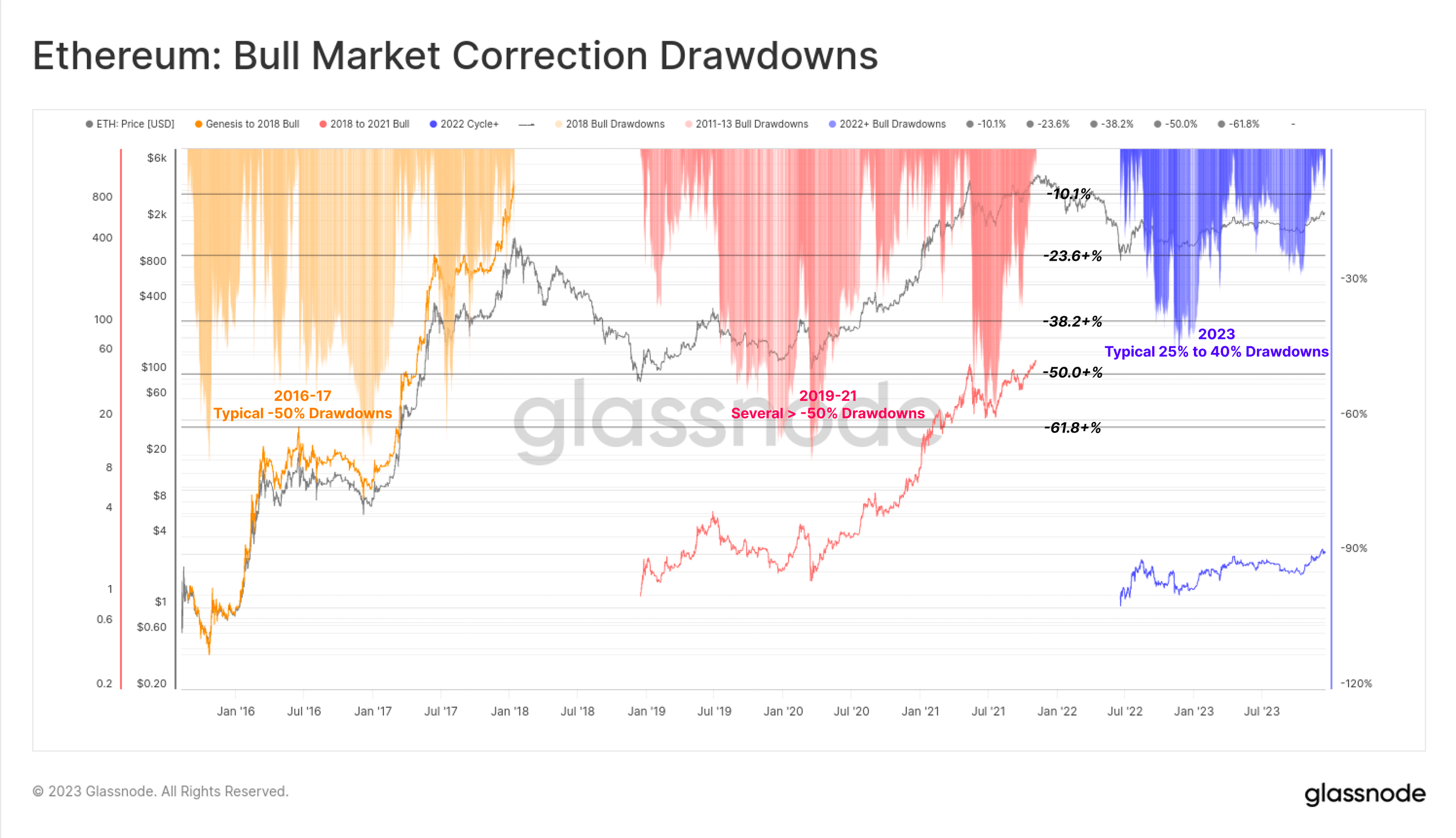

Auch die Tiefe der Korrekturen von Ethereum ist relativ gering, wobei die tiefste Korrektur Anfang Januar 40 % erreichte. Obwohl dies im Vergleich zu Bitcoin relativ schwach ist, stellt dies auch einen konstruktiven Hintergrund dar, in dem der durch die Fusion verursachte Rückgang des Ethereum-Angebots auf eine relativ elastische Nachfrage trifft.

Abbildung 3: Ethereum: Bullische Korrektur

Abbildung 3: Ethereum: Bullische Korrektur

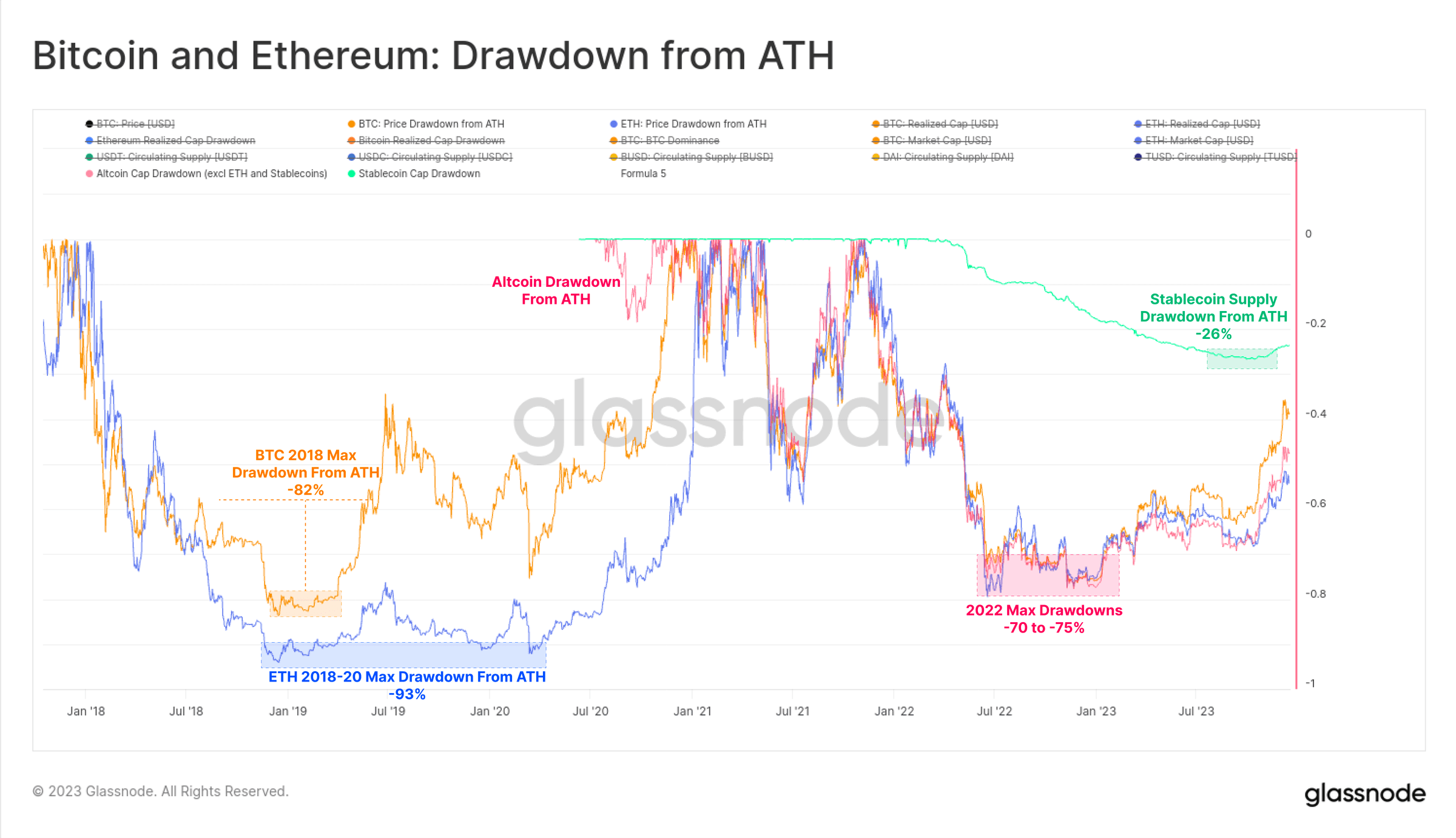

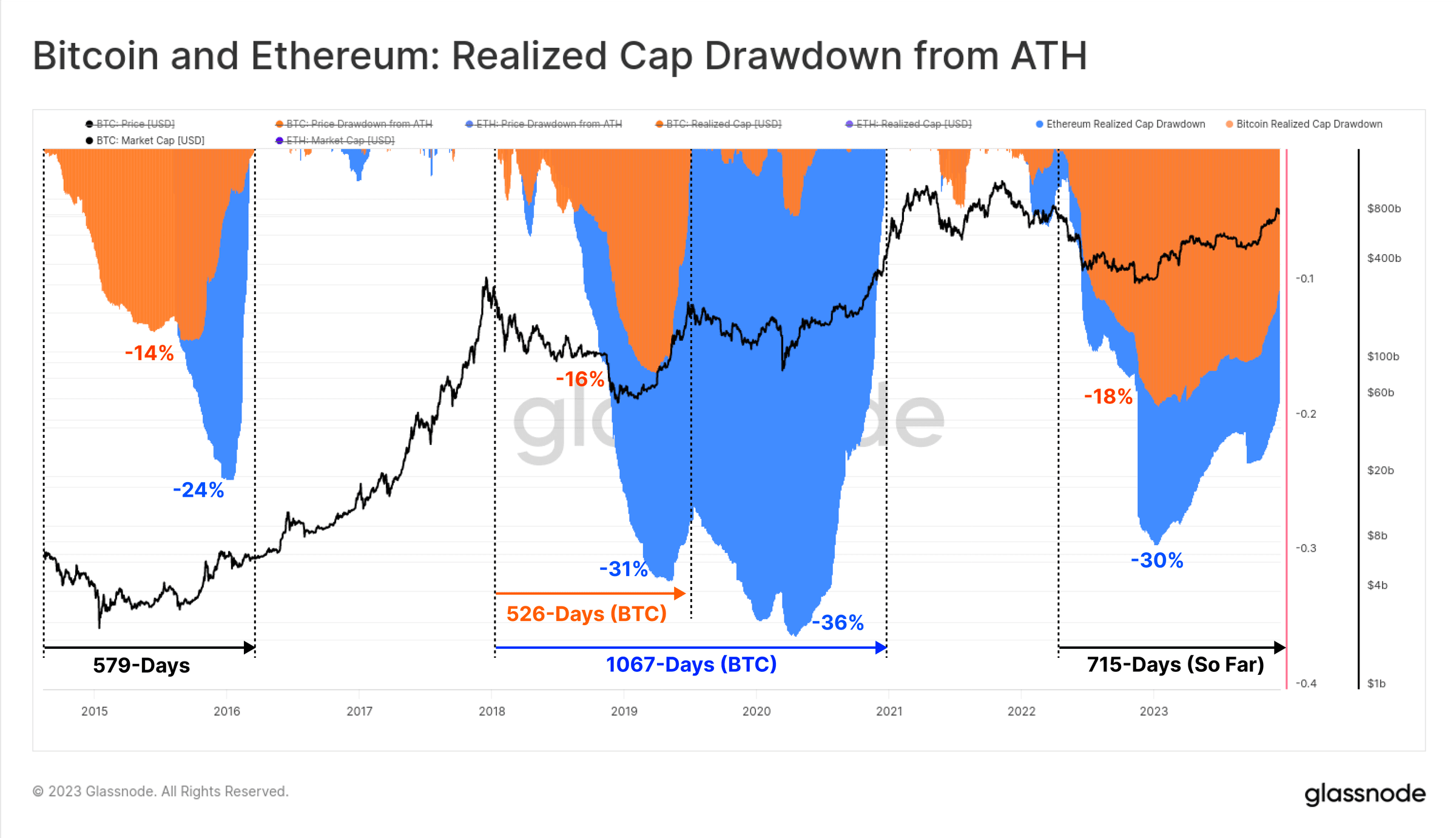

Der Bärenmarkt im Jahr 2022 wird etwas weniger brutal ausfallen als der Bärenmarktzyklus 2018–20, wobei die meisten Mainstream-Digital-Assets zu Beginn des Jahres 2023 75 % unter ihrem Höchststand liegen werden, obwohl die jüngste starke Performance einen Großteil der Verluste wieder wettgemacht hat. Die aktuellen digitalen Mainstream-Assets sind im Vergleich zu ihrem Höchststand um 40 % (BTC), 55 % (ETH), 51 % (Altcoins, ohne ETH und Stablecoins) und das Angebot an Stablecoins (24 %) gesunken.

Abbildung 4: Bitcoin und Ethereum: ATH-Rückzug

Abbildung 4: Bitcoin und Ethereum: ATH-Rückzug

Aus On-Chain-Perspektive verfolgen die realisierten Marktkapitalisierungen von BTC und ETH ihre jeweiligen Kapitalströme. Der insgesamt realisierte Rückgang der Marktkapitalisierung während des Bärenmarktes 2022 erreichte ein ähnliches Niveau wie frühere Zyklen, mit BTC-Nettokapitalabflüssen von 18 % und ETH-Nettokapitalabflüssen von 30 %.

Allerdings erholten sich die Kapitalzuflüsse in diesem Jahr viel langsamer, wobei Bitcoin vor 715 Tagen eine Marktkapitalisierung von ATH erreichte. Im Vergleich dazu hat die vollständige Erholung der realisierten Marktkapitalisierung in historischen Zyklen etwa 550 Tage gedauert.

Abbildung 5: Bitcoin und Ethereum: Realisierter Rückgang der Marktkapitalisierung von ATH

Abbildung 5: Bitcoin und Ethereum: Realisierter Rückgang der Marktkapitalisierung von ATH

Der Oktober ist ein wichtiger Wendepunkt im Jahr 2023

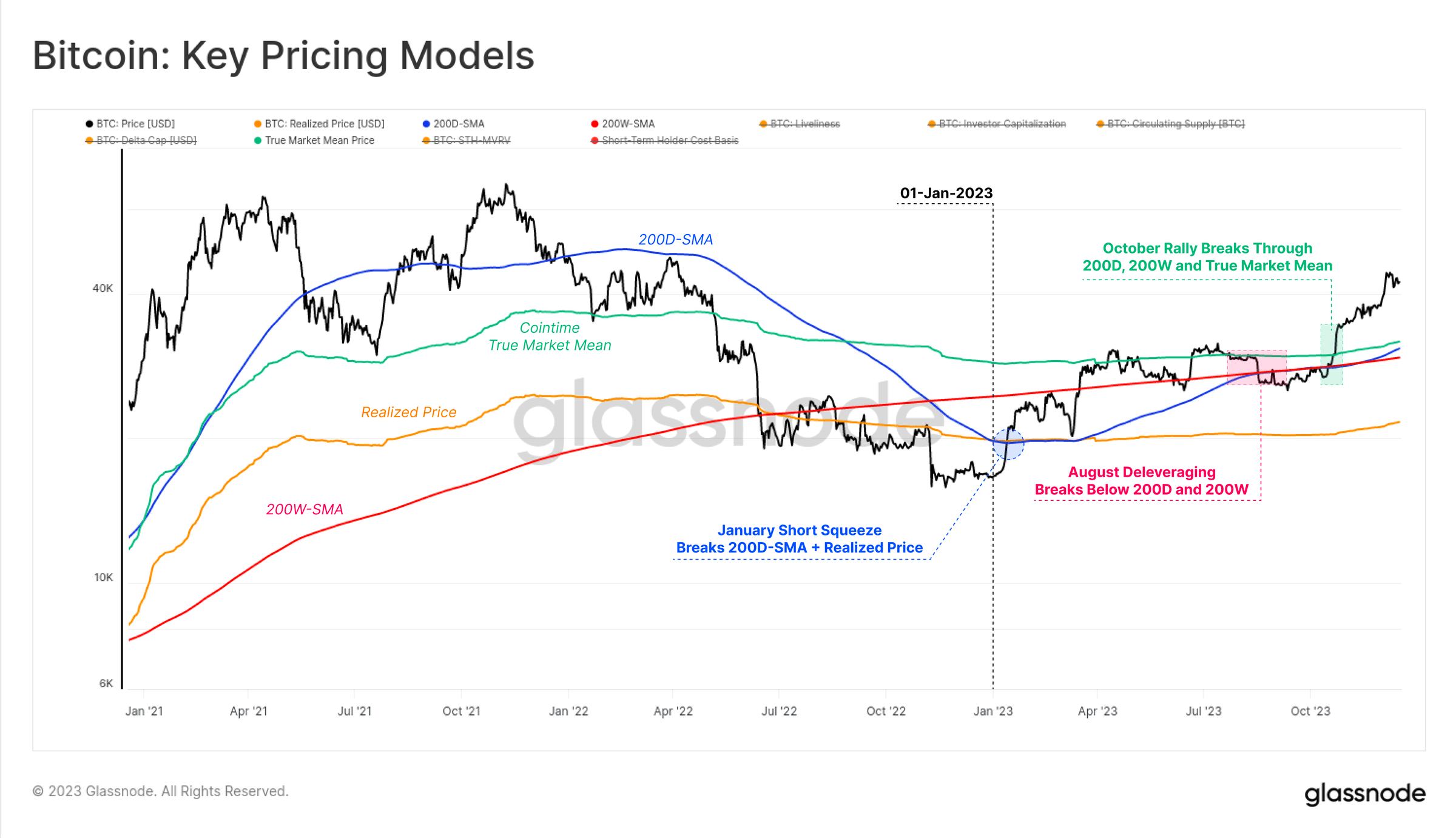

Im Jahr 2023 hat der Bitcoin-Markt zahlreiche Technologien und On-Chain-Preismodelle durchbrochen, die uns alle helfen, seine starke Dynamik zu verstehen.

Das Jahr 2023 begann mit einem Short Squeeze im Januar, der Bitcoin über die realisierten Preise (orange) trieb, die seit Juni 2022 Preissteigerungen gebremst hatten. Dieser Anstieg durchbrach auch den 200D-SMA (blau), bis er im März beim 200W-SMA (rot) auf Widerstand stieß.

Im August konsolidierte der Bitcoin-Preis weiter zwischen dem 200D-SMA (blau) und dem realen Marktdurchschnittspreis (grün) und trat in eine der am wenigsten volatilen Perioden in der Geschichte von Bitcoin ein. Bald darauf fiel der Bitcoin-Preis an einem einzigen Tag von 29.000 $ auf 26.000 $ und fiel unter den Durchschnitt der beiden oben genannten langfristigen technischen Preisindikatoren.

Die Rallye im Oktober hat die Marktlage wirklich verändert, als die Preise begannen, sich zu erholen und über die wichtige psychologische Marke von 30.000 US-Dollar zu brechen. Seitdem hat Bitcoin ein Jahreshoch von 44.500 US-Dollar erreicht.

Abbildung 6: Bitcoin: Wichtige Preisindikatoren

Abbildung 6: Bitcoin: Wichtige Preisindikatoren

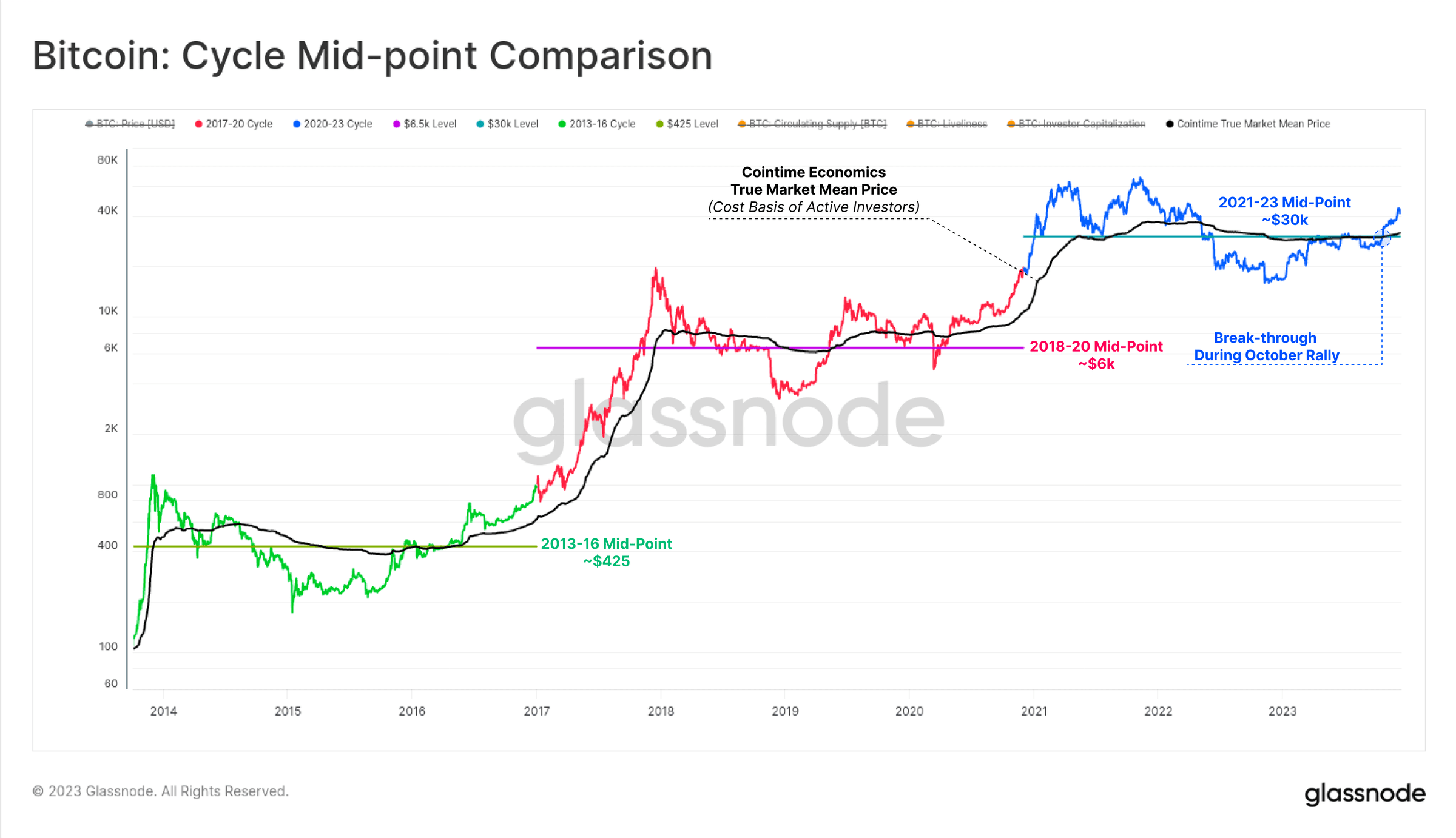

Wir haben in diesem Artikel wiederholt einen Schlüsselknoten erwähnt: Kapitalflüsse, Marktaktivität und Preisentwicklung haben sich seit Ende Oktober beschleunigt. Da der Bitcoin-Preis die psychologische Schlüsselmarke von 30.000 US-Dollar durchbricht, können wir davon ausgehen, dass sich der aktuelle Markt von einer „unsicheren Erholungsphase“ zu einem „enthusiastischen Aufwärtstrend“ entwickelt.

Bemerkenswert ist, dass die Rallye im Oktober zwei wichtige technische Indikatorniveaus durchbrach, die diese Verschiebung in früheren Zyklen aufgezeichnet hatten:

Der technische Marktmittelpunkt: Ein makroökonomisches Preisniveau, das in den frühen Phasen eines Bärenmarkts als Unterstützung und in den späteren Phasen eines Bärenmarkts als Widerstand dient. 30.000 US-Dollar waren der letzte große Unterstützungsbereich in diesem Bärenmarkt, und auf einen Rückgang darunter folgte eine Reihe von Kapitulationsverkäufen, die letztendlich zum Zusammenbruch von FTX führten.

Der Cointime True Market Mean Price: spiegelt die Grundkosten aktiver Anleger wider.

Abbildung 7: Vergleich der Zyklusmittelpunkte

Abbildung 7: Vergleich der Zyklusmittelpunkte

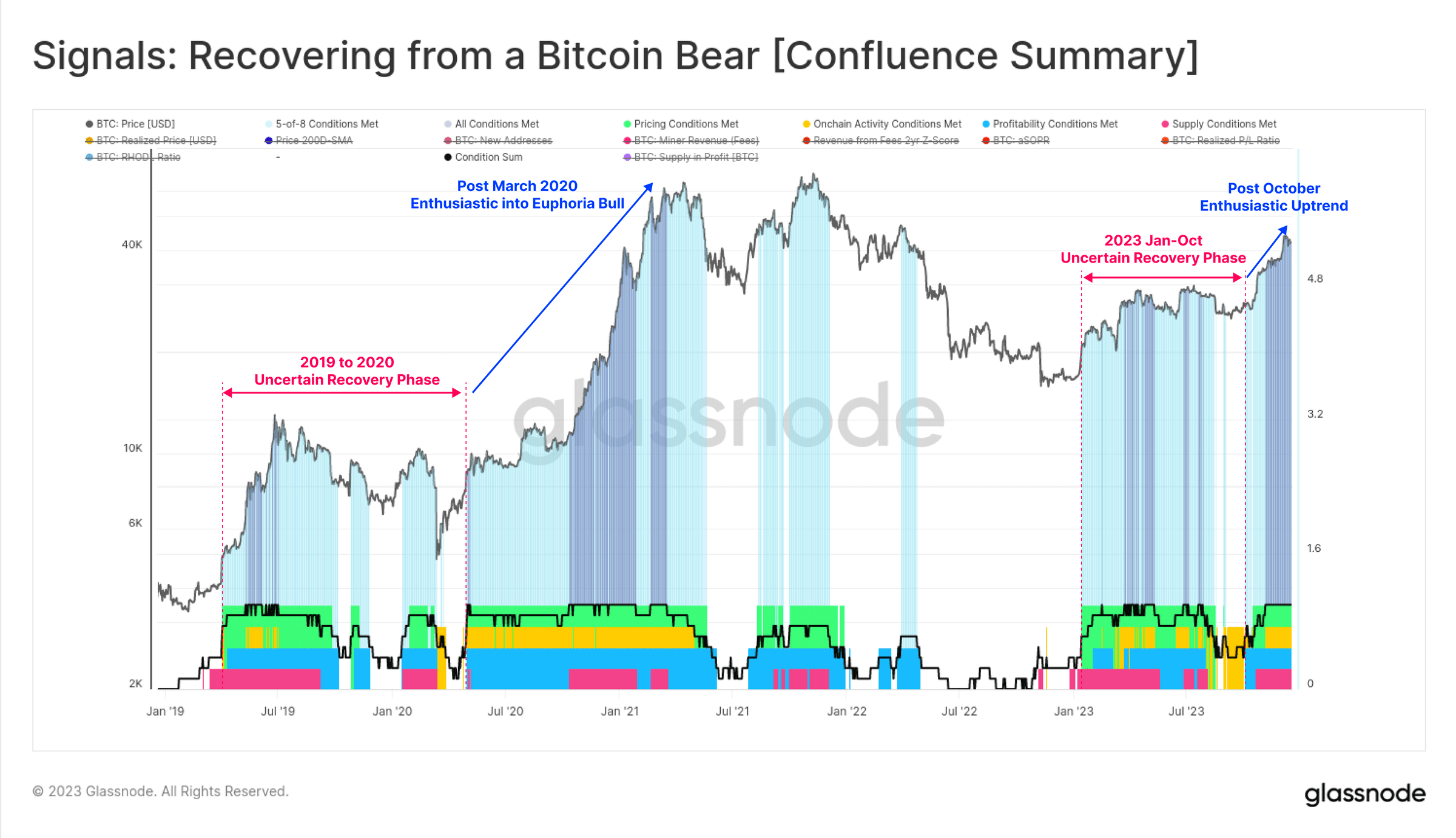

Wir können auch deutlich eine „Erholung des Bitcoin-Bärenmarktes“ erkennen, da alle acht Indikatoren (siehe unten) seit Oktober in den positiven Bereich eingetreten sind. Die Daten aller Indikatoren waren über weite Strecken des Jahres 2023 uneinheitlich und zeigten sehr ähnliche Merkmale wie im Zeitraum 2019–20.

Acht Indikatoren haben inzwischen den positiven Bereich erreicht, was darauf hindeutet, dass der Bitcoin-Markt den positiven Bereich erreicht hat, der mit einem robusten Aufwärtstrend einhergeht.

Abbildung 8: Signale: Erholung vom Bitcoin-Bärenmarkt (Zusammenfassung)

Abbildung 8: Signale: Erholung vom Bitcoin-Bärenmarkt (Zusammenfassung)

Transaktionsvolumen, Gebührenwachstum und Einschreibung werden angezeigt

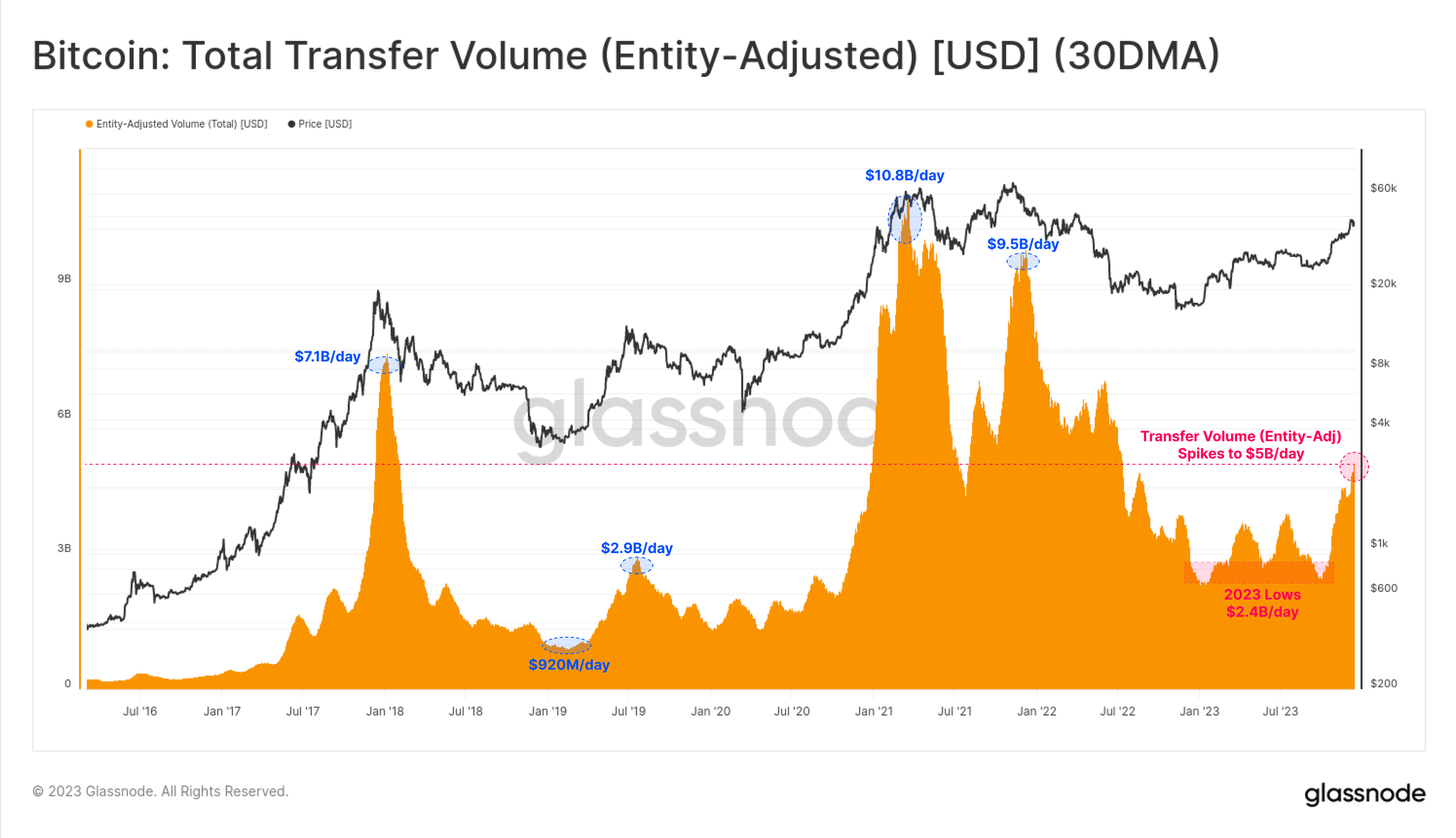

Wir können sehen, dass das Handelsvolumen von Bitcoin vor Oktober relativ stagnierte und der Anstieg im Oktober dazu führte, dass sich das Handelsvolumen von Bitcoin von 2,4 Milliarden US-Dollar pro Tag auf über 5 Milliarden US-Dollar pro Tag verdoppelte. Dies ist der erste Anstieg seit Juni 2022. Der höchste Stand seit letztem Monat . Dies beweist uns einmal mehr, dass „der Oktober eine Art Phasenwechsel im Markt darstellt.“

Abbildung 9: Bitcoin: Gesamttransaktionsvolumen (entitätsbereinigt) (30-Tage-EMA)

Abbildung 9: Bitcoin: Gesamttransaktionsvolumen (entitätsbereinigt) (30-Tage-EMA)

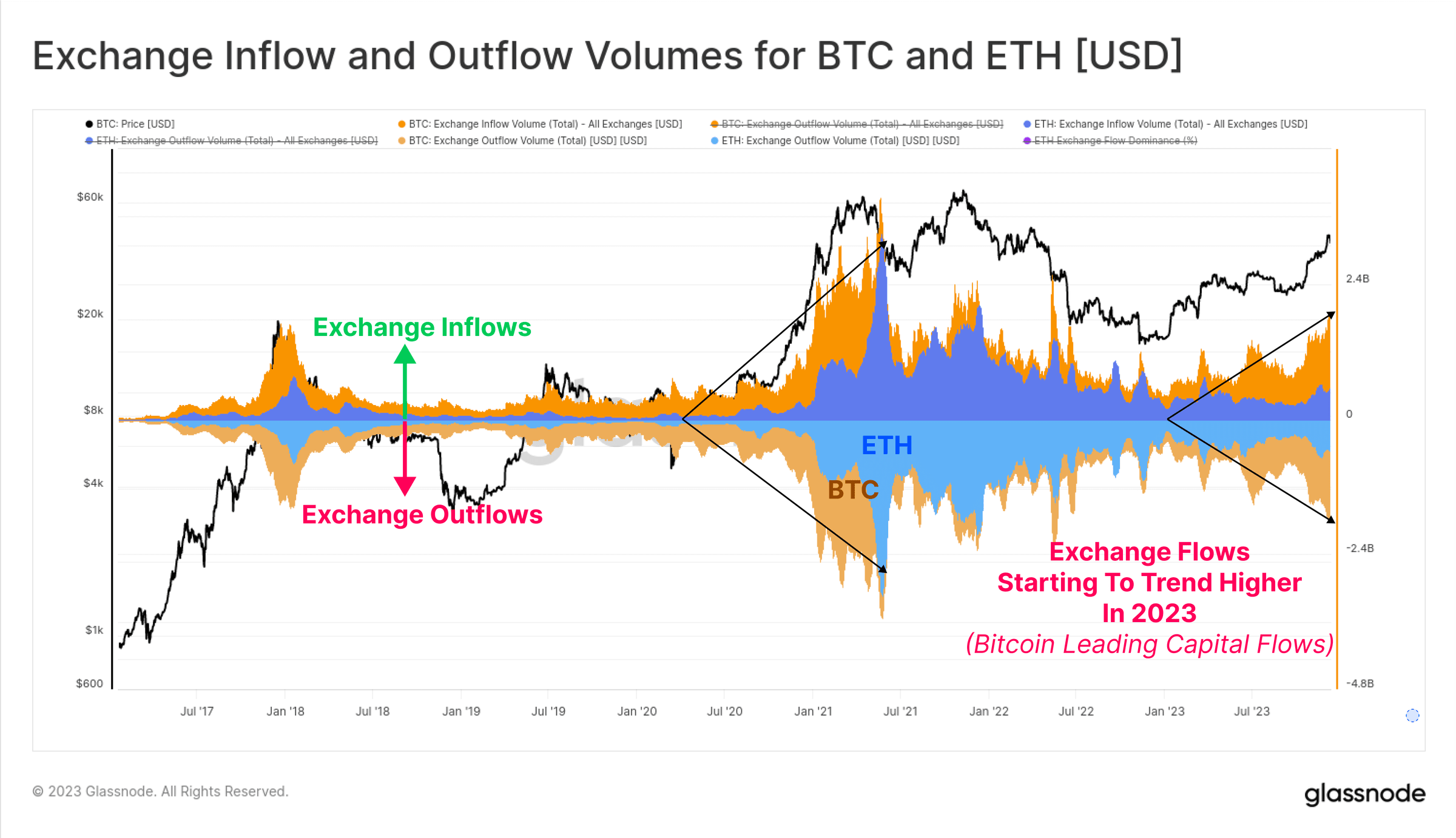

Die Zu- und Abflüsse von Handelsplattformen für Bitcoin und Ethereum stiegen im Jahr 2023, was auf ein gestiegenes Interesse am Spothandel hindeutet. Bemerkenswert ist, dass das Bitcoin-Transaktionsvolumen deutlich schneller wächst als das Ethereum-Transaktionsvolumen, was mit den Beobachtungen der zunehmenden Dominanz von Bitcoin übereinstimmt. Was wir nach einem längeren Bärenmarkt oft sehen, ist, dass Bitcoin das Vertrauen der Anleger aus der Flaute holt, und die folgende Grafik hilft, dieses Phänomen zu veranschaulichen.

Abbildung 10: Zu- und Abflüsse der Bitcoin- und Ethereum-Handelsplattformen

Abbildung 10: Zu- und Abflüsse der Bitcoin- und Ethereum-Handelsplattformen

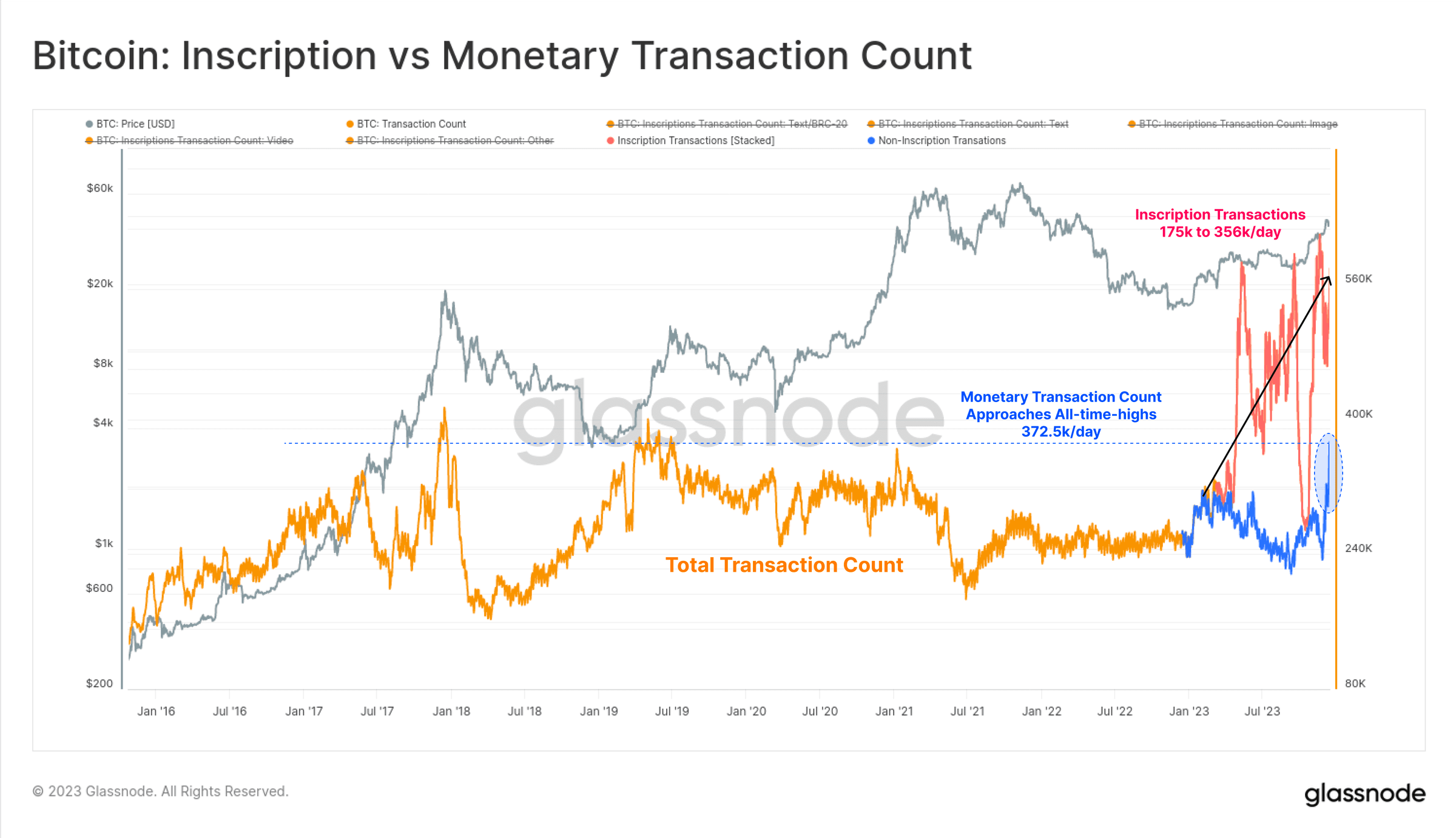

Im Jahr 2023 erreichte die Zahl der Bitcoin-Transaktionen ein Allzeithoch, was vor allem auf das Aufkommen von Ordnungszahlen und Inschriften zurückzuführen ist. Bei diesen Transaktionen werden Daten wie Textdateien und Bilder in den Signaturteil der Transaktion eingebettet.

Daher können wir nun zwei Arten von Bitcoin-Transaktionen bewerten:

(Orange) Gesamtzahl der Transaktionen (ungefiltert).

(Blau) Das Bitcoin-Transaktionsvolumen hat ein Mehrjahreshoch erreicht und erreicht mit 372.500 Transaktionen/Tag fast ein Allzeithoch.

(Rot) Der Inskriptionshandel fügt den Bitcoin-Transaktionen zusätzliche 175.000 bis 356.000 Transaktionen pro Tag hinzu.

Abbildung 11: Bitcoin: Einschreibung vs. Bitcoin-Transaktionsvolumen

Abbildung 11: Bitcoin: Einschreibung vs. Bitcoin-Transaktionsvolumen

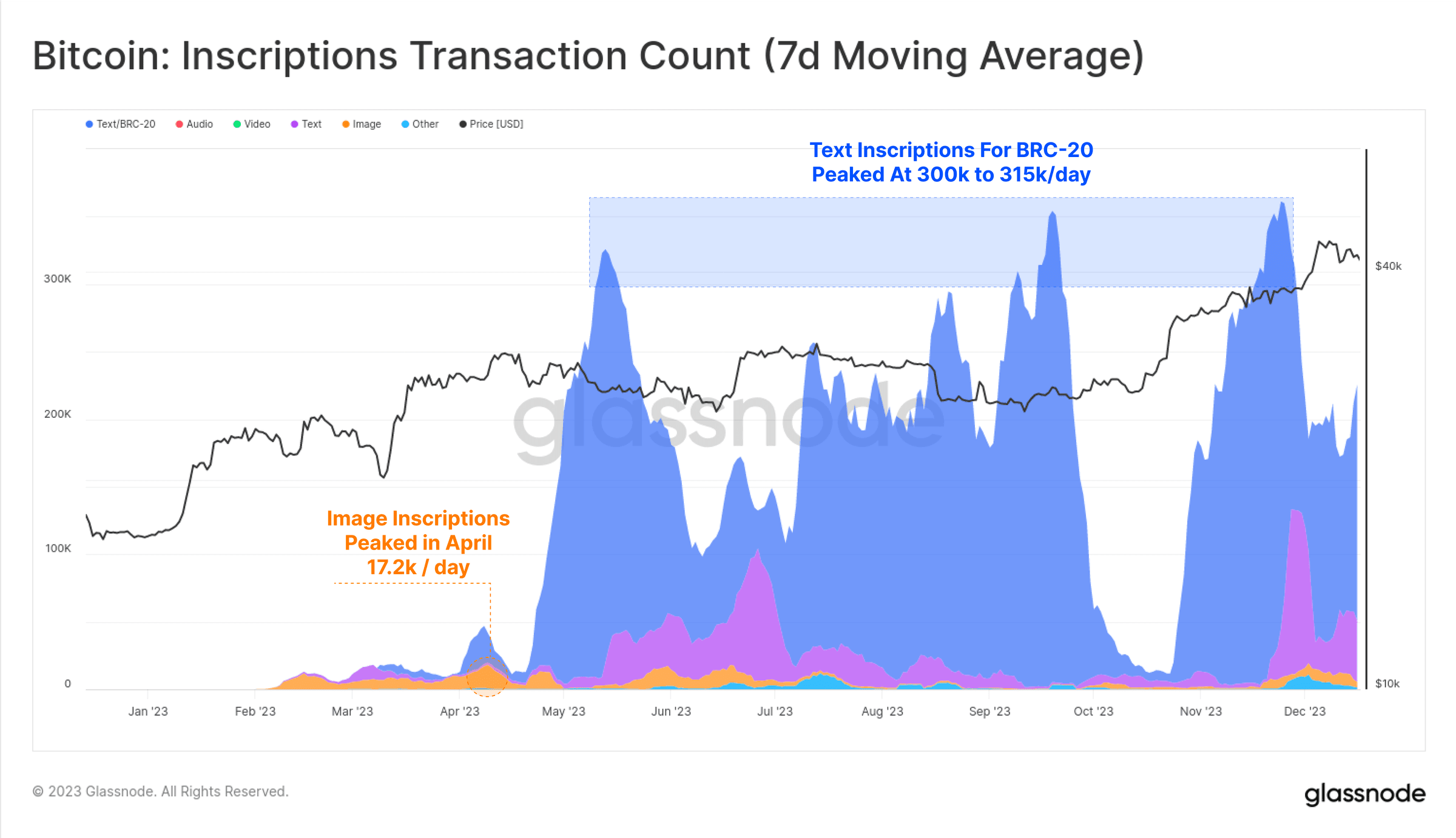

Die überwiegende Mehrheit der Inschriften ist in der Regel textbasiert und bezieht sich auf einen neuen Asset-Standard (blau) namens BRC-20. Auf dem Höhepunkt überstieg die Zahl der täglichen Inschriftentransaktionen in der Bitcoin-Kette 300.000 und übertraf damit den April-Höchstwert von 172.000 pro Tag für bildbasierte Inschriften (orange) bei weitem (die Bilder sind größer, sodass mit steigenden Gebühren auch die Kosten steigen).

Abbildung 12: Bitcoin: Anzahl der Inscription-Transaktionen (gleitender 7-Tage-Durchschnitt)

Abbildung 12: Bitcoin: Anzahl der Inscription-Transaktionen (gleitender 7-Tage-Durchschnitt)

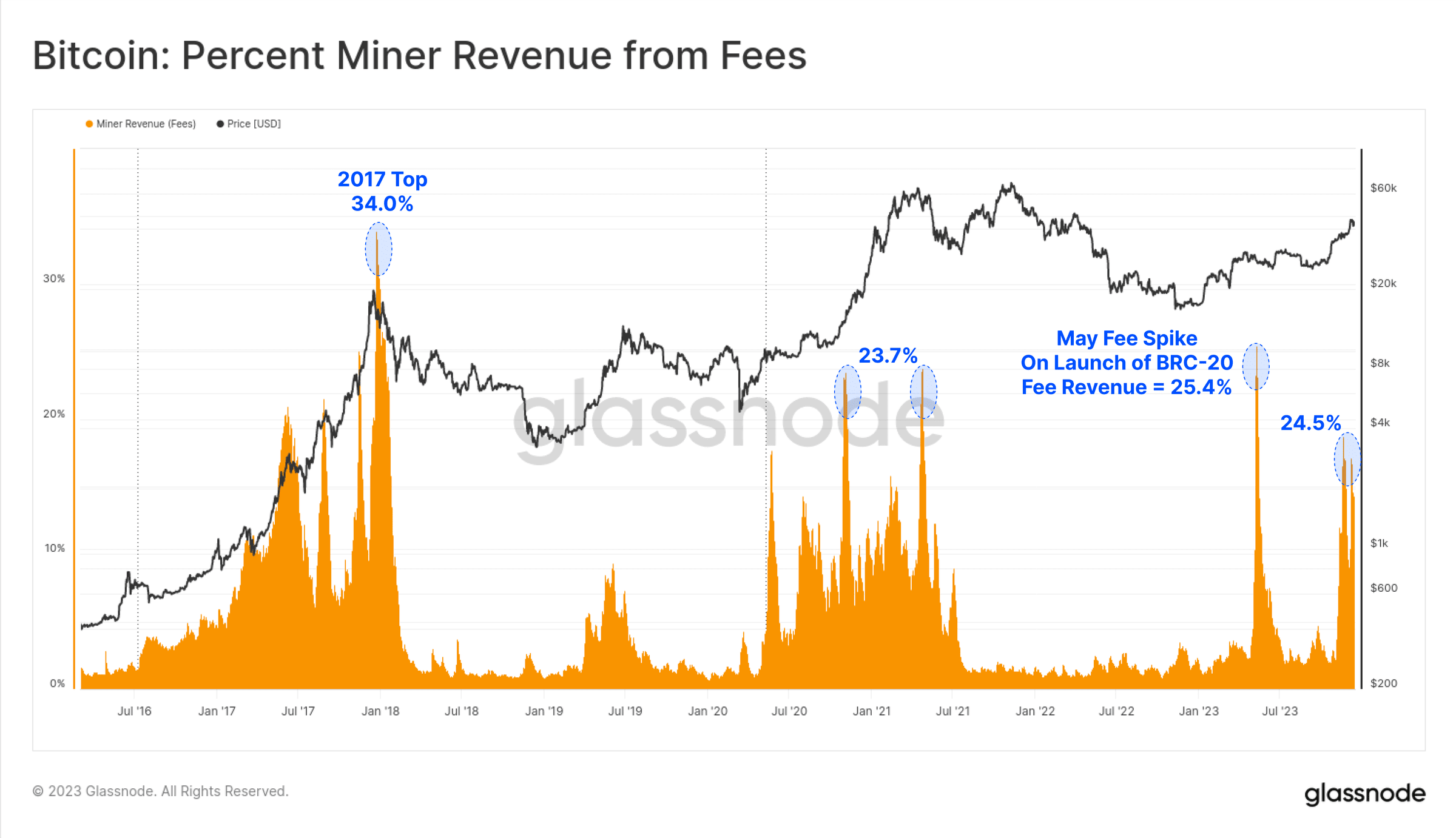

Inscription, der neue Käufer von Bitcoin-Blockplatz, hat den Minern einen deutlichen Anstieg der Gebühreneinnahmen beschert, wobei mehrere Blöcke im Jahr 2023 mehr als die Blockbelohnung von 6,25 BTC zahlen. In diesem Jahr gab es zwei große Gebührenerhöhungen, und die Gebühren machen mittlerweile etwa ein Viertel des Einkommens der Bergleute aus. Dies ist vergleichbar mit den euphorischen Phasen der Bullenmärkte 2017 und 2021.

Abbildung 13: Anteil der Gebühreneinnahmen der Bergleute

Abbildung 13: Anteil der Gebühreneinnahmen der Bergleute

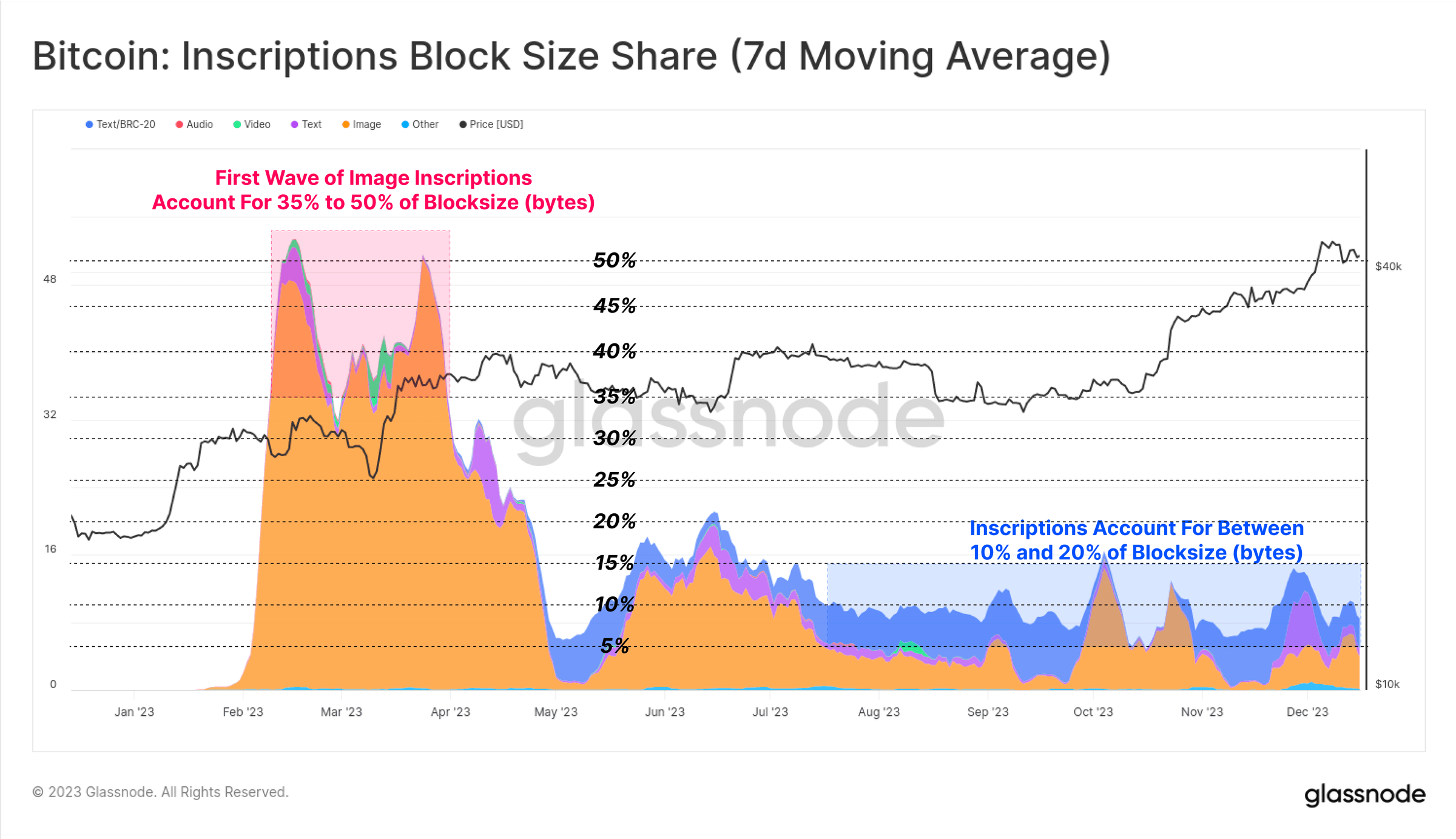

Interessanterweise macht das Inscription-Transaktionsvolumen zwar etwa 50 % der bestätigten Transaktionen aus, nimmt aber überraschenderweise nur etwa 10 bis 15 % des Blockraums ein. Dies ist auf kleinere Textdateien und den Datenrabatt bei SegWit zurückzuführen.

Abbildung 14: Bitcoin: Blockgrößenverhältnis der Inschrift (gleitender 7-Tage-Durchschnitt)

Abbildung 14: Bitcoin: Blockgrößenverhältnis der Inschrift (gleitender 7-Tage-Durchschnitt)

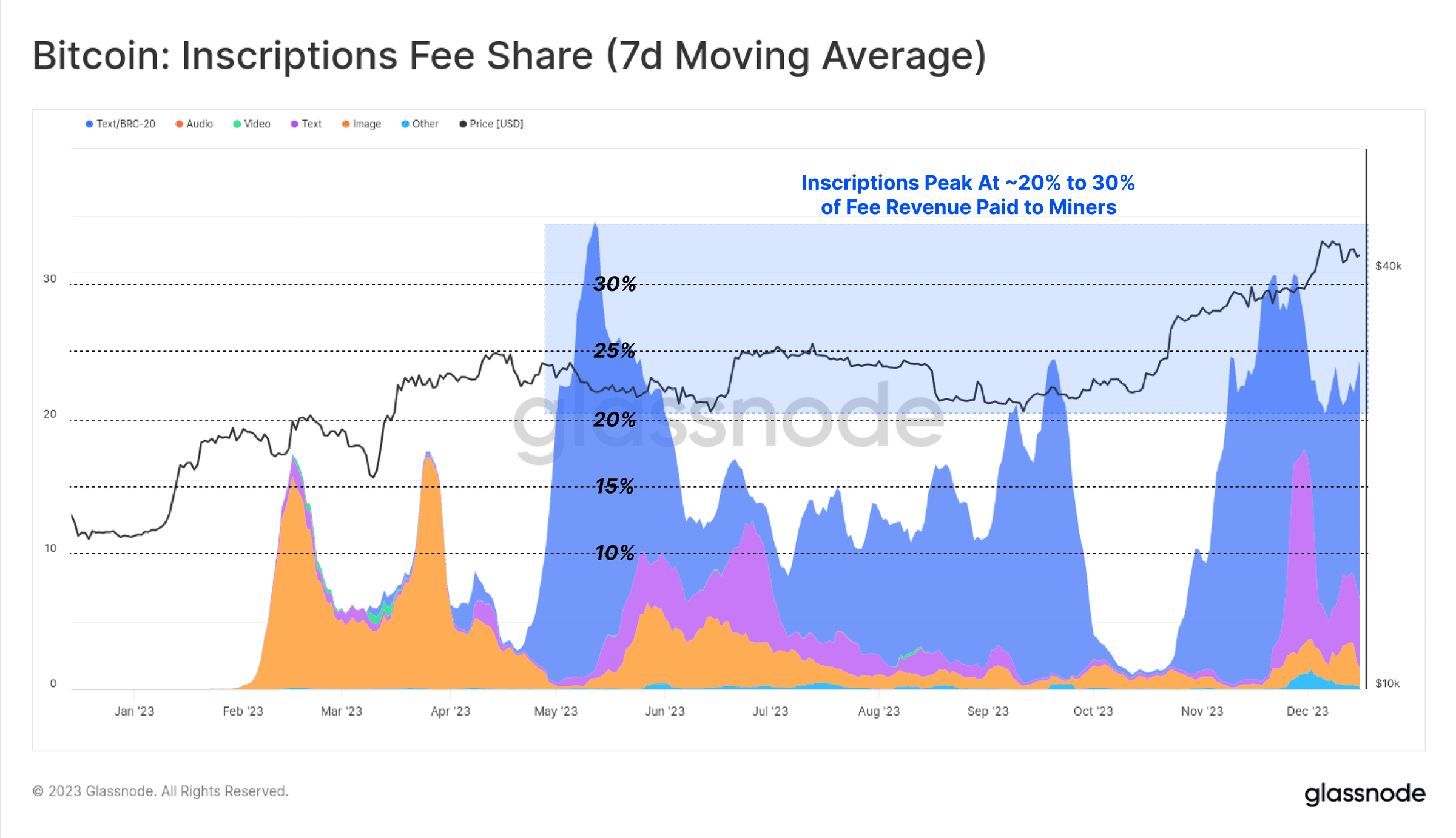

In diesem Jahr trug Inscription 15 bis 30 % zu den gesamten Einnahmen aus Mining-Transaktionsgebühren bei. Dies stellt intuitiv die Merkmale der SegWit-Datendiskontierung dar, bei der Eintragungstransaktionen einen kleinen Teil des Blockplatzes (in Bytes) verbrauchen und einen erheblichen Teil der Gebühren zahlen, aber auch etwa die Hälfte aller bestätigten Transaktionen ausmachen.

Tatsächlich ermöglichen Inscription- und SegWit-Datenrabatte den Minern, mehr Transaktionen in denselben maximalen Block zu stecken und somit mehr zu bezahlen. Wenn die Marktnachfrage nach Inschriften anhält, könnte dies die Erträge der Bergleute verbessern, insbesondere da die vierte Halbierung näher rückt.

Abbildung 15: Bitcoin: Anteil der Einschreibungsgebühr (gleitender 7-Tage-Durchschnitt)

Abbildung 15: Bitcoin: Anteil der Einschreibungsgebühr (gleitender 7-Tage-Durchschnitt)

Ethereum ist auf Cross-Chain-Brücken gesperrt und abgesteckt

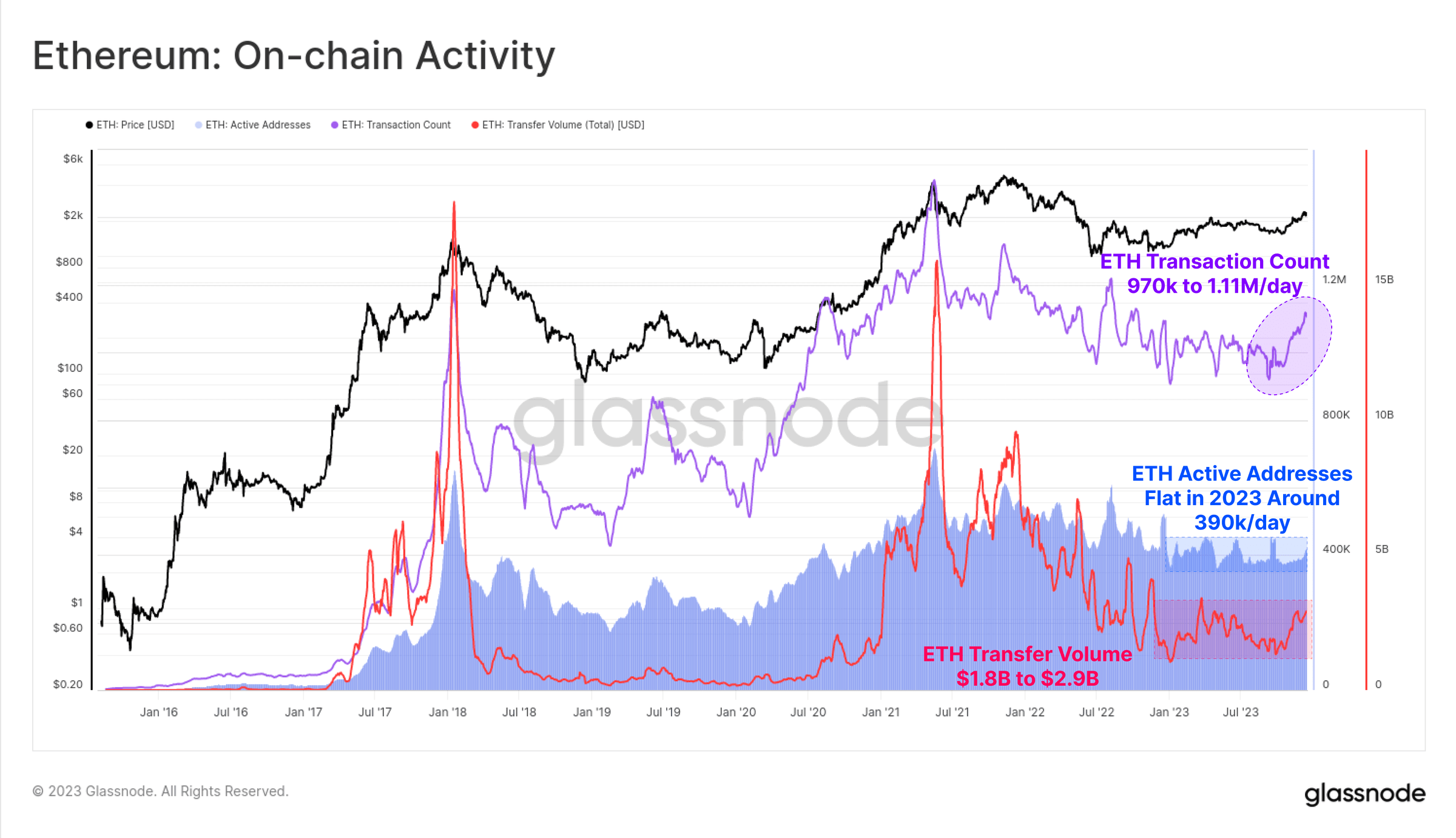

Bei Ethereum war die On-Chain-Aktivität dieses Jahr etwas gedämpft, wobei der Oktober erneut als bedeutender Wendepunkt diente.

Die aktiven Adressen in der Kette sind relativ stabil, etwa 390.000/Tag

Das Transaktionsvolumen stieg kürzlich von 970.000 Transaktionen/Tag auf 1,11 Millionen Transaktionen/Tag

Das ETH-Handelsvolumen ist von 1,8 Milliarden US-Dollar pro Tag auf 2,9 Milliarden US-Dollar pro Tag gestiegen

Abbildung 16: Ethereum: On-Chain-Aktivität

Abbildung 16: Ethereum: On-Chain-Aktivität

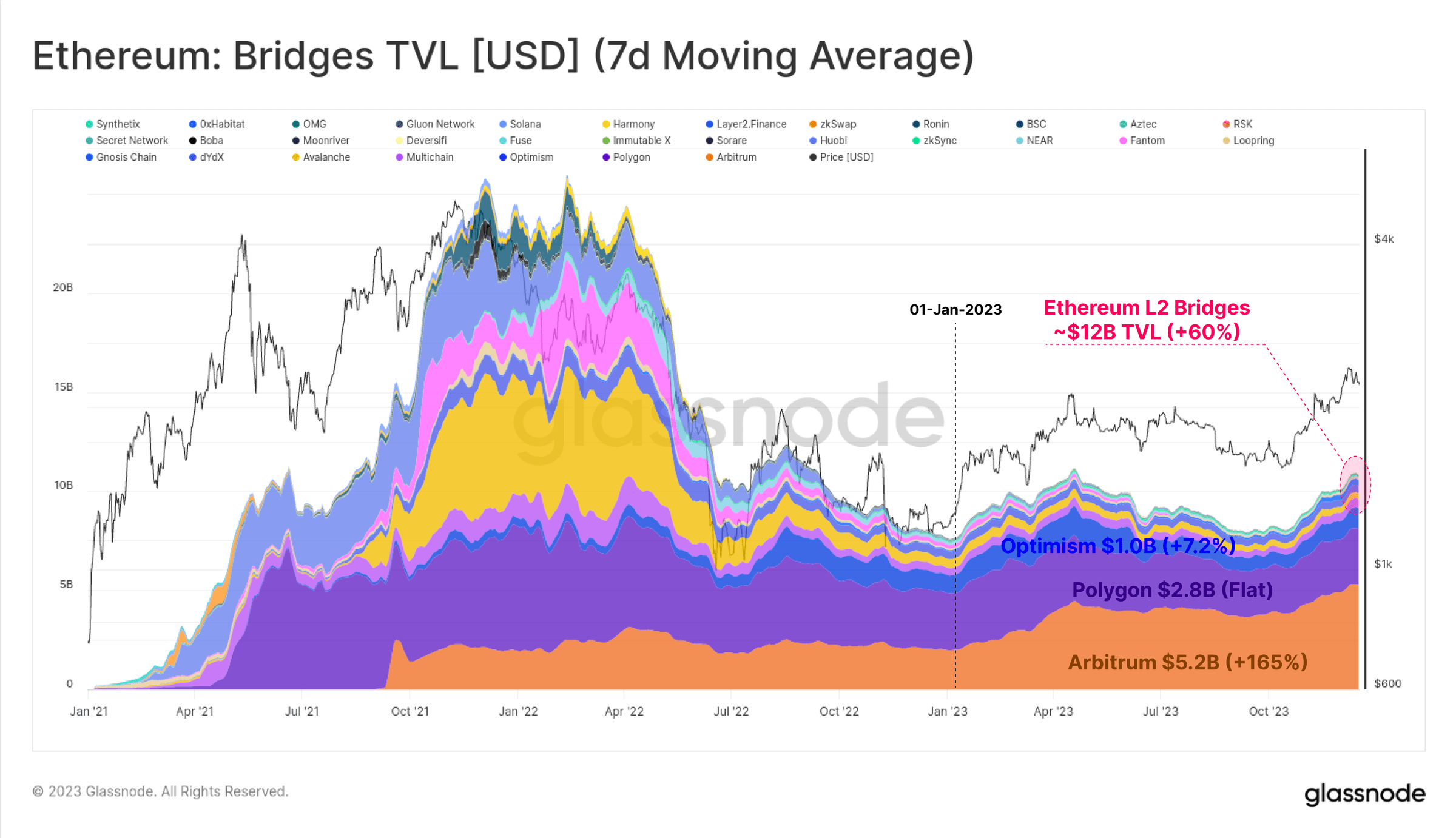

Während die Preisentwicklung der ETH hinter der der meisten digitalen Assets zurückbleibt, wächst, reift und entwickelt sich ihr Ökosystem weiter. Insbesondere stieg der in der expandierenden Layer-2-Blockchain gebundene Gesamtwert um 60 %, wobei über 12 Milliarden US-Dollar in kettenübergreifenden Brücken gebunden waren.

Diese L2-Ketten versuchen, den Blockraum von Ethereum zu erweitern und gleichzeitig ihre Daten und Berechnungsergebnisse in der Hauptkette von Ethereum zu verankern, um ihre Sicherheit zu gewährleisten.

Abbildung 17: Ethereum: Vermögenswerte, die in der Cross-Chain-Brücke gesperrt sind (gleitender 7-Tage-Durchschnitt)

Abbildung 17: Ethereum: Vermögenswerte, die in der Cross-Chain-Brücke gesperrt sind (gleitender 7-Tage-Durchschnitt)

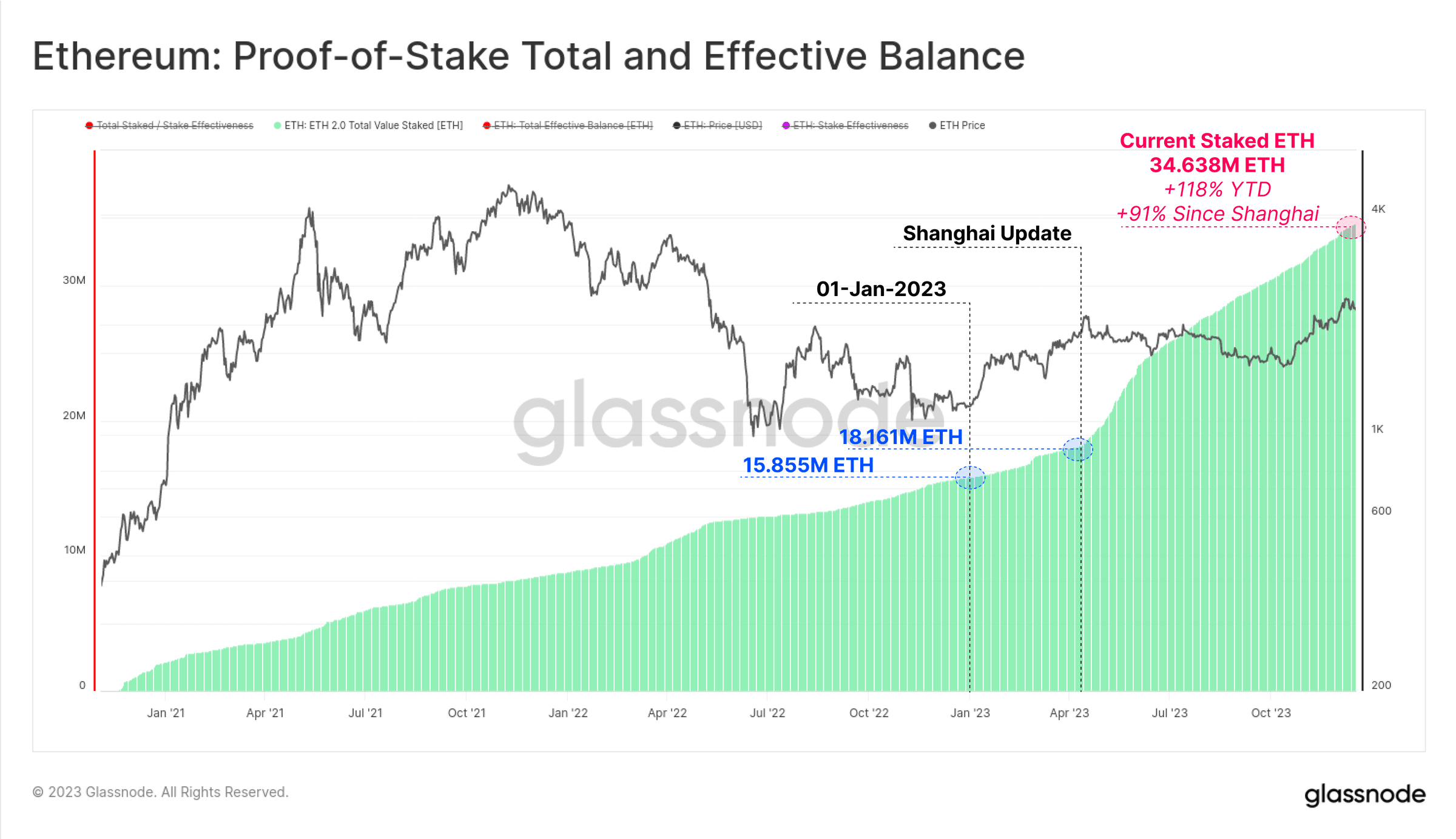

Ein weiterer wichtiger Wachstumsbereich für Ethereum ist der Gesamtbetrag der über PoS eingesetzten ETH. Seit 2023 ist die Zahl der verpfändeten ETH um 119 % gestiegen, und die Zahl der derzeit in der Verpfändungsvereinbarung festgelegten ETH hat 34,638 Millionen überschritten. Auch das Shanghai-Upgrade wurde im April erfolgreich gestartet, wodurch Staker zum ersten Mal seit der Einführung der Beacon Chain im Dezember 2020 Bargeld abheben konnten und die Anbieter von Liquiditätsstakes neu gemischt wurden.

Abbildung 18: Ethereum: PoS-Gesamtsaldo der effektiven Verpfändung

Abbildung 18: Ethereum: PoS-Gesamtsaldo der effektiven Verpfändung

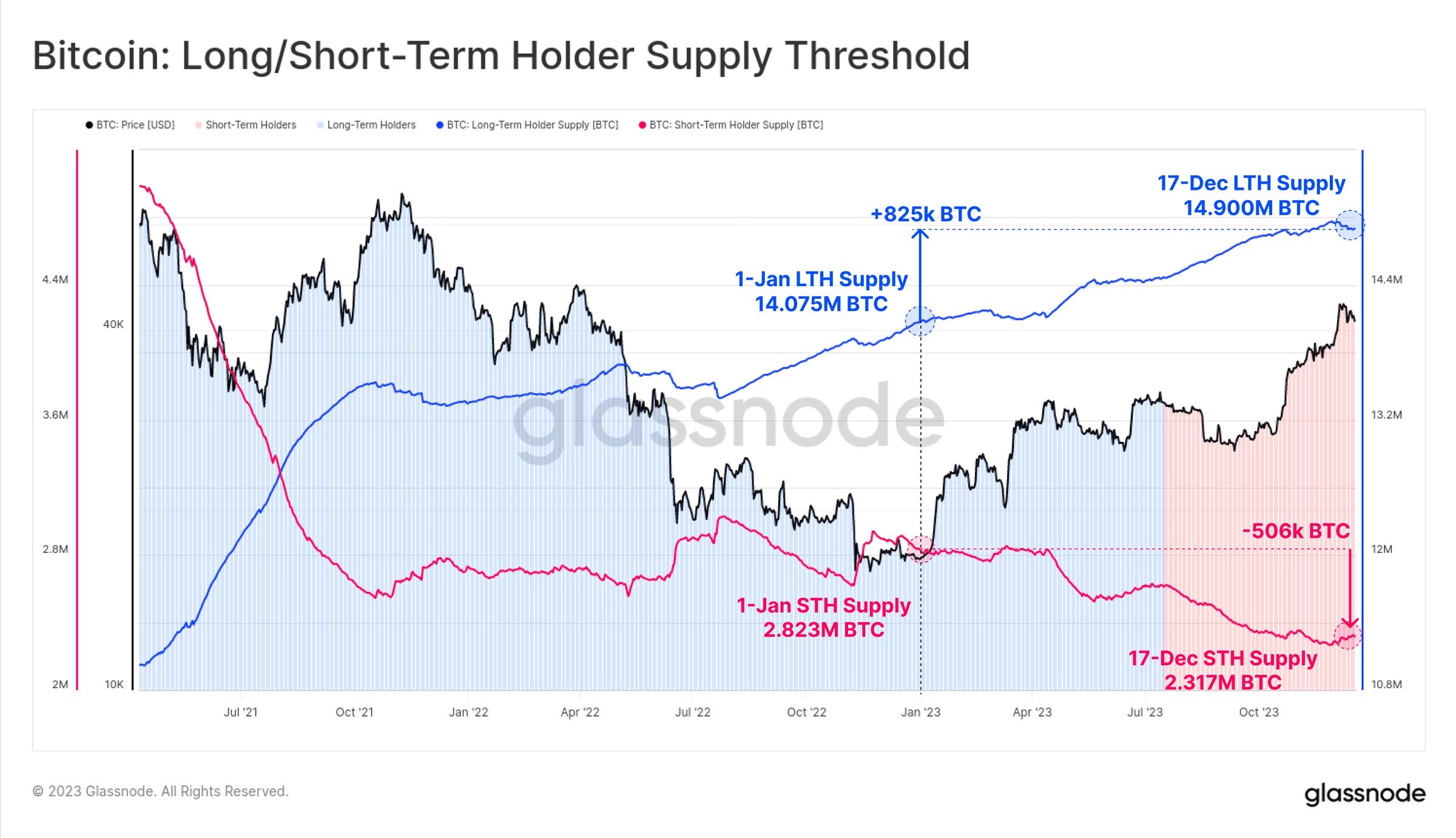

Bitcoin ist größtenteils profitabel

Obwohl die Preisentwicklung von Bitcoin viele Menschen dazu veranlasst, sich zu bewegen, bleibt ein großer Teil von Bitcoin inaktiv und erreicht einen langfristigen Haltestatus in den Geldbörsen der Anleger. Von dem insgesamt zirkulierenden Angebot von 19,574 Millionen BTC werden mehr als 14,9 Millionen (76,1 %) außerhalb von Börsen gehalten und seit mehr als 155 Tagen nicht gehandelt, was einem Anstieg von 825.000 BTC bisher in diesem Jahr entspricht. Dies bringt auch das kurzfristige Inhaberangebot auf ein Allzeittief von 2,317 Millionen BTC.

Abbildung 19: Bitcoin: Long/Short-Inhaberangebot

Abbildung 19: Bitcoin: Long/Short-Inhaberangebot

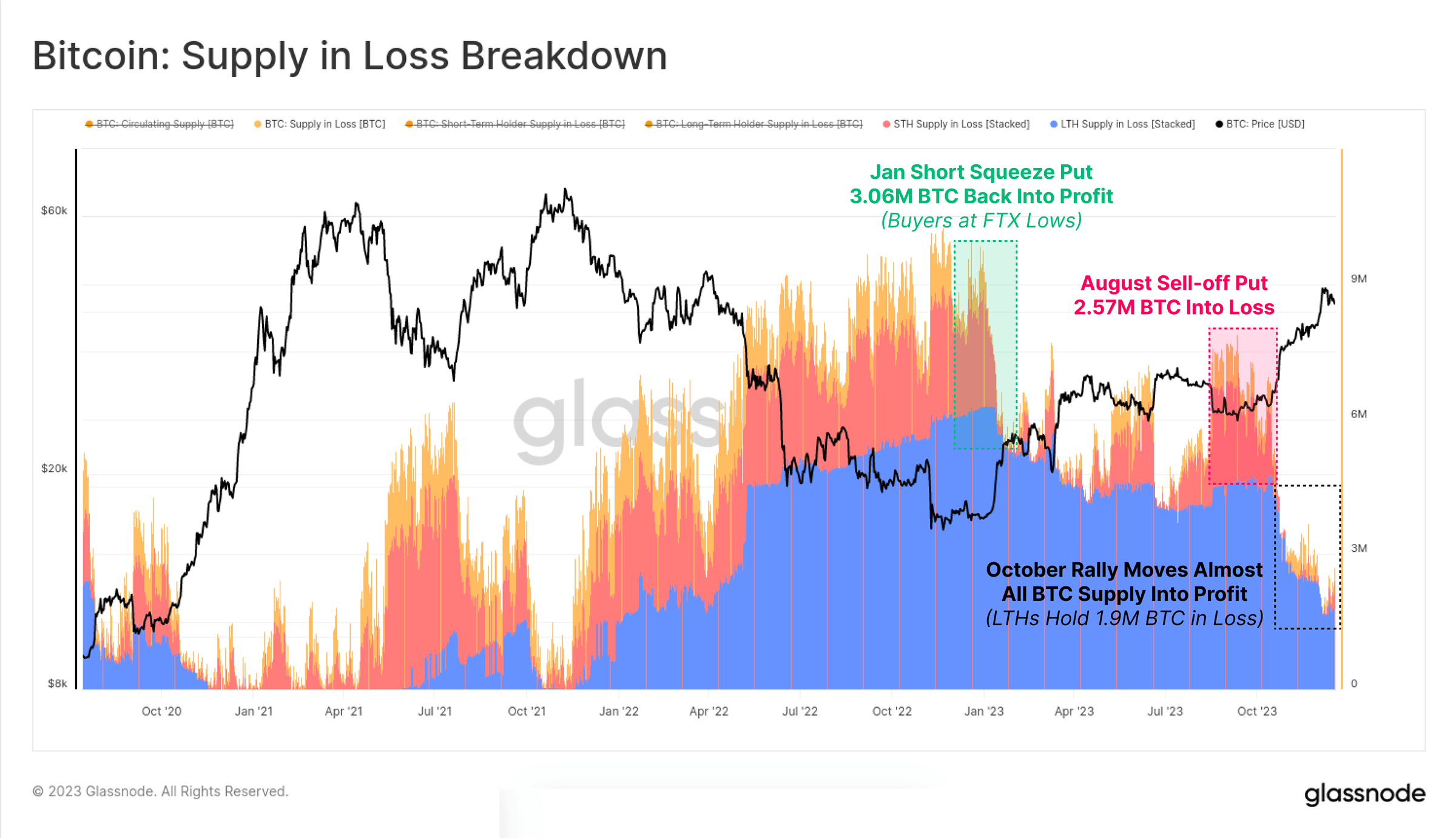

Während sich der Markt erholt, ist die überwiegende Mehrheit der Vermögenswerte der Anleger wieder „rentabel“, sei es aufgrund des Handels oder aufgrund von über die zugrunde liegenden Kosten gestiegenen Preisen. Die folgende Grafik zeigt, wie der Gesamtbetrag der „verlorenen“ Vermögenswerte auf rund 1,9 Millionen BTC gesunken ist, von denen der größte Teil von langfristigen Inhabern gehalten wird, die in der Nähe des Höchststands von 2021 gekauft haben.

Abbildung 20: Bitcoin: Ein Vermögenswert im Verlustzustand

Abbildung 20: Bitcoin: Ein Vermögenswert im Verlustzustand

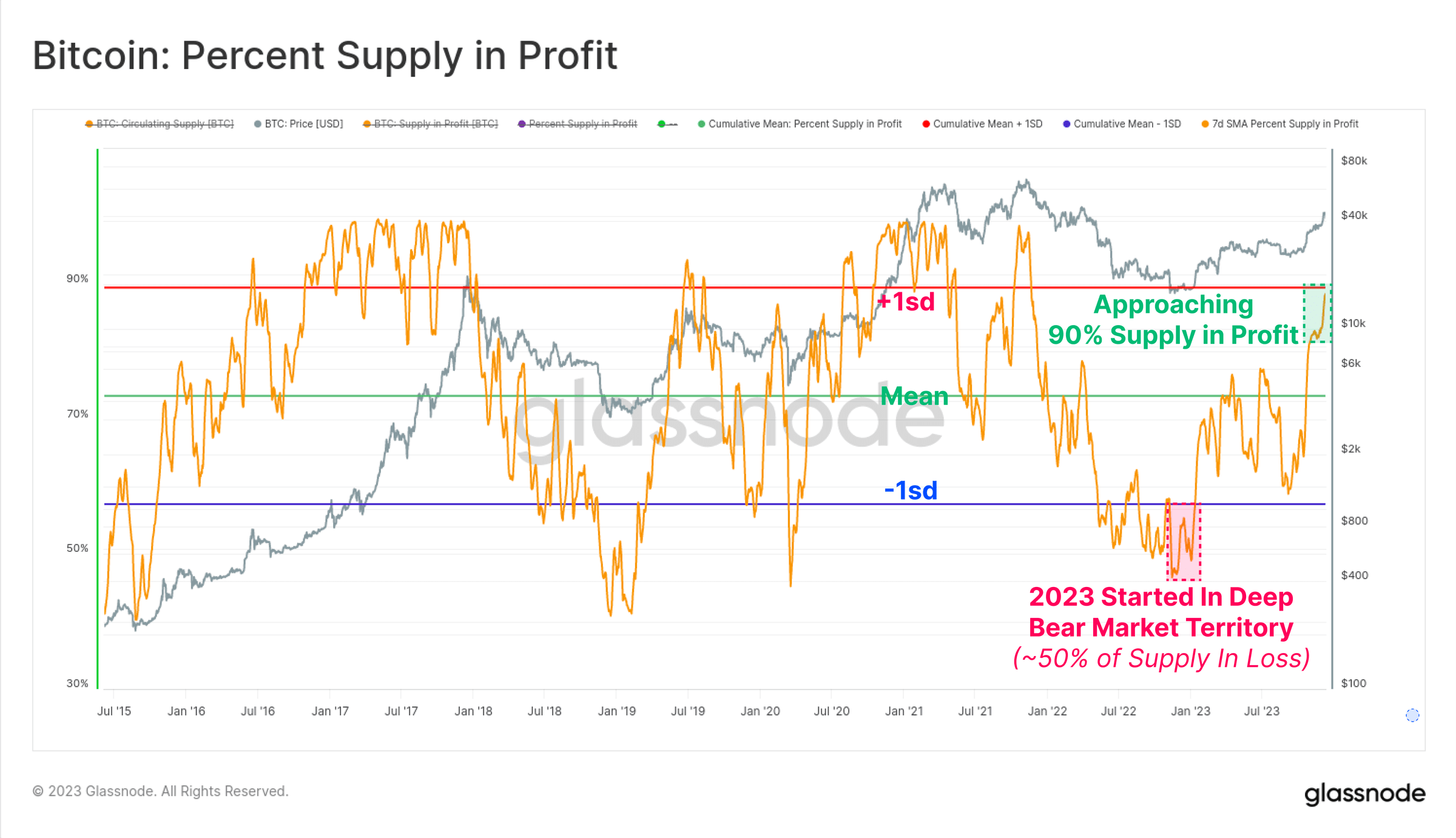

Die Kehrseite ist, dass die Erholung im Oktober den Anteil des „profitablen“ Angebots über den historischen Durchschnitt hinaus auf über 90 % des zirkulierenden Angebots getrieben hat. Da zu Beginn des Jahres 2023 über 50 % des Angebots rote Zahlen schrieben, ist dies eine der schnellsten Erholungen in der Geschichte (an zweiter Stelle nach der Erholung im Jahr 2019).

Abbildung 21: Bitcoin: „profitabler“ Angebotsanteil

Abbildung 21: Bitcoin: „profitabler“ Angebotsanteil

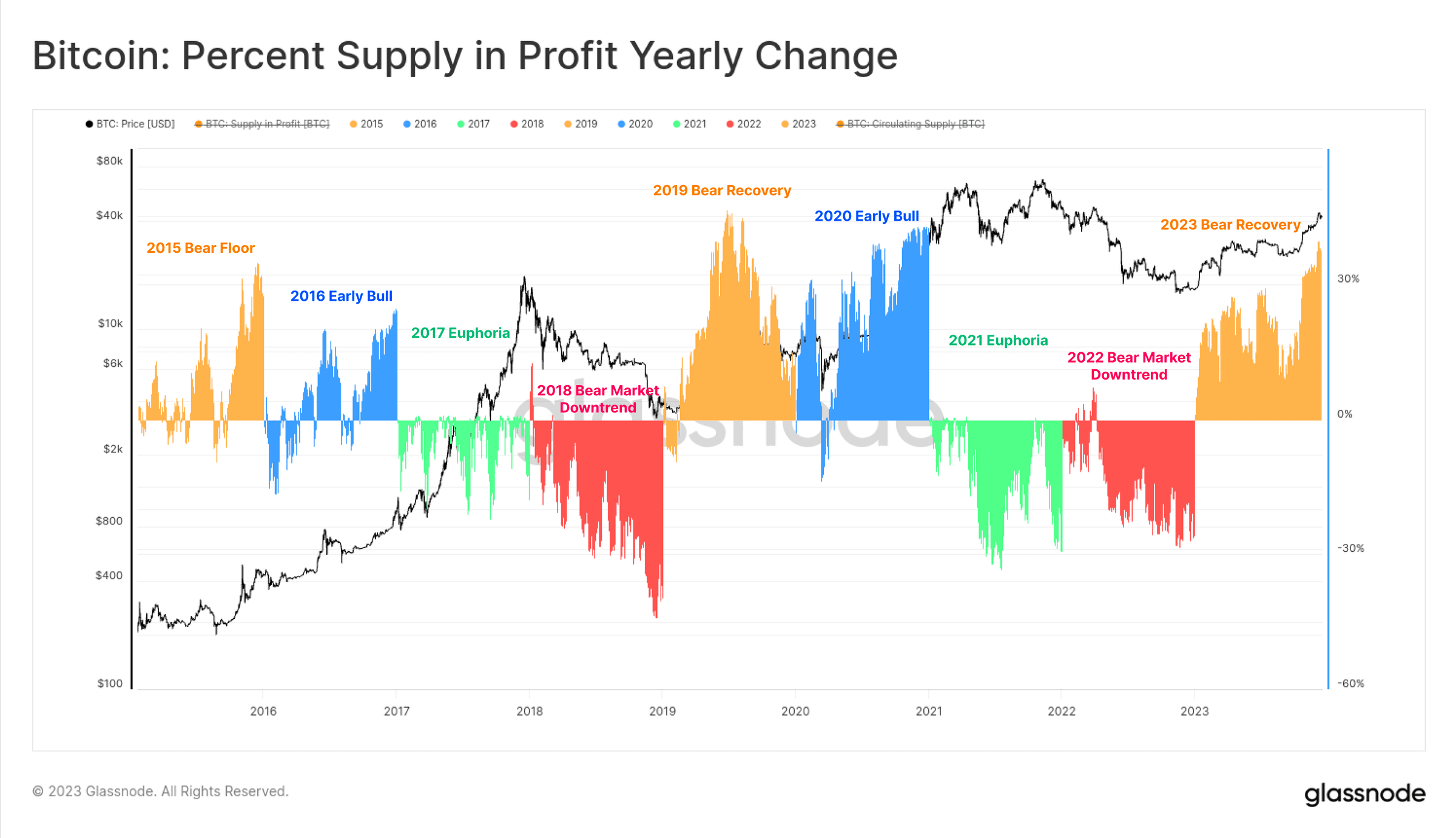

Die folgende Grafik bietet eine visuelle Darstellung der prozentualen Veränderung des Gewinnangebots jedes Jahr seit 2015. Obwohl die Aufschlüsselung nach Jahren nicht ganz angemessen ist, ermöglicht uns der vierjährige Bitcoin-Zyklus, einige interessante Muster zu entdecken:

(Orange) Bärenmarkt-/Erholungsphase, wenn Bitcoin kapituliert und in der Nähe von Tiefstständen ausverkauft wird, kehrt eine große Anzahl von Bitcoins in die Gewinnzone zurück, wobei das Gewinnangebot am stärksten zunimmt.

(Blau) Früher Bullenmarkt, ein Aufwärtstrend bringt die meisten Vermögenswerte in die Gewinnzone und erholt sich auf neue Höchststände.

(Grün) Euphorischer Aufwärtstrend in der Spätphase, der Markt befindet sich auf ATH-Niveau, alle Münzen sind bereits profitabel und der Markt steht kurz vor dem Austrocknen.

(Rot) Ein großer Bärenmarkt nach einem Markthoch, bei dem große Mengen an Vermögenswerten ins Minus fallen.

Obwohl der Rahmen einfach aufgebaut ist, weist er Ähnlichkeiten zwischen den bisherigen Fortschritten in den Jahren 2015-16, 2019-20 und 2023 auf.

Abbildung 22: Anteil der profitablen Versorgung pro Jahr

Abbildung 22: Anteil der profitablen Versorgung pro Jahr

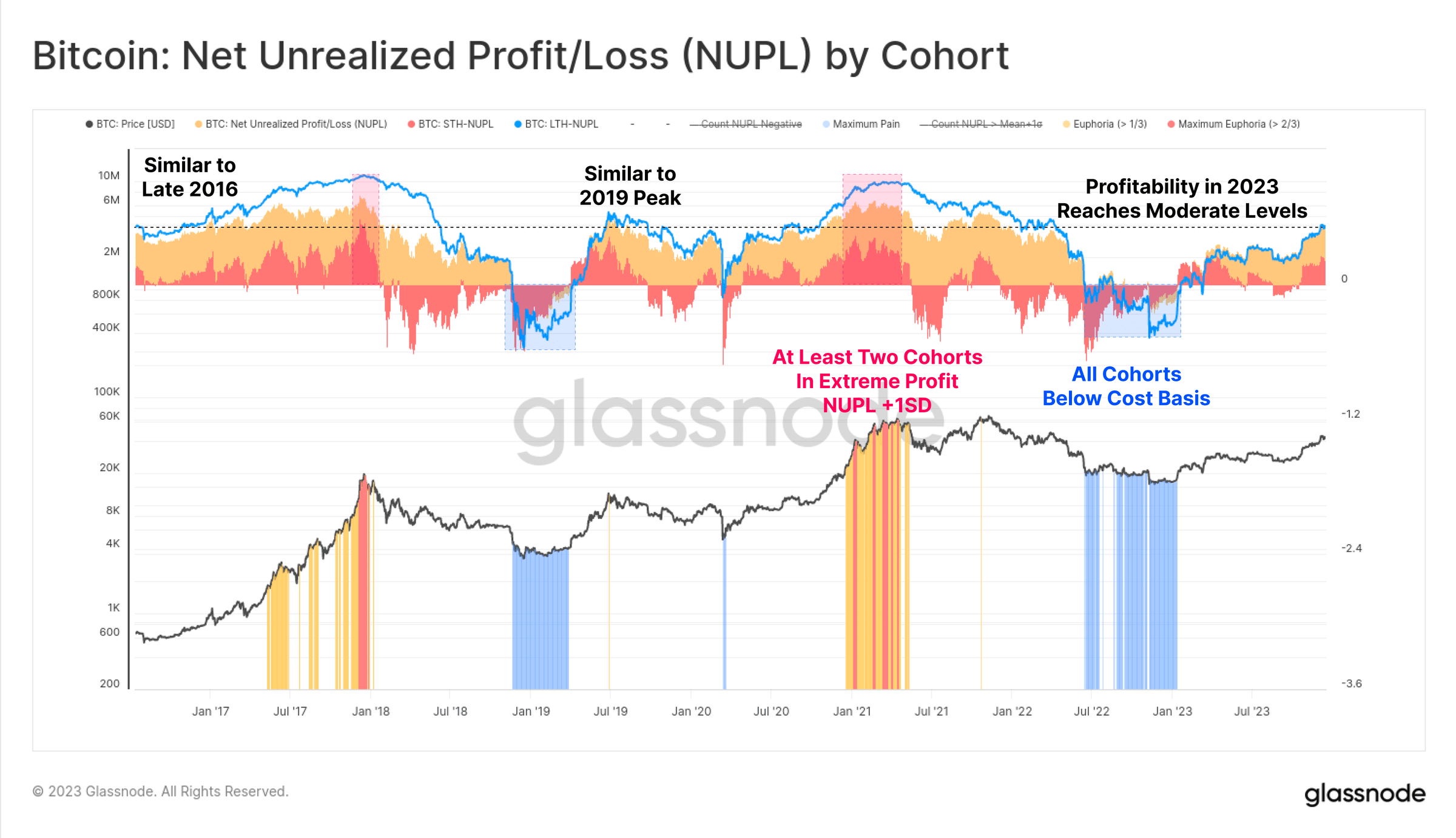

Abschließend können wir die Rentabilität der Anleger besprechen, wobei sich das Jahr 2023 für langfristige, kurzfristige und gewöhnliche Anleger von unrentablen zu mäßig profitablen Bedingungen entwickelt. Die NUPL-Kennzahlen für jede Gruppe erreichen zwar noch keine aufregenden Höchstwerte, liegen aber deutlich über den Grundkostenniveaus ihrer jeweiligen Gruppe.

Abbildung 23: Nicht realisierte Gewinne und Verluste nach Gruppe

Abbildung 23: Nicht realisierte Gewinne und Verluste nach Gruppe

Der reifende Derivatemarkt

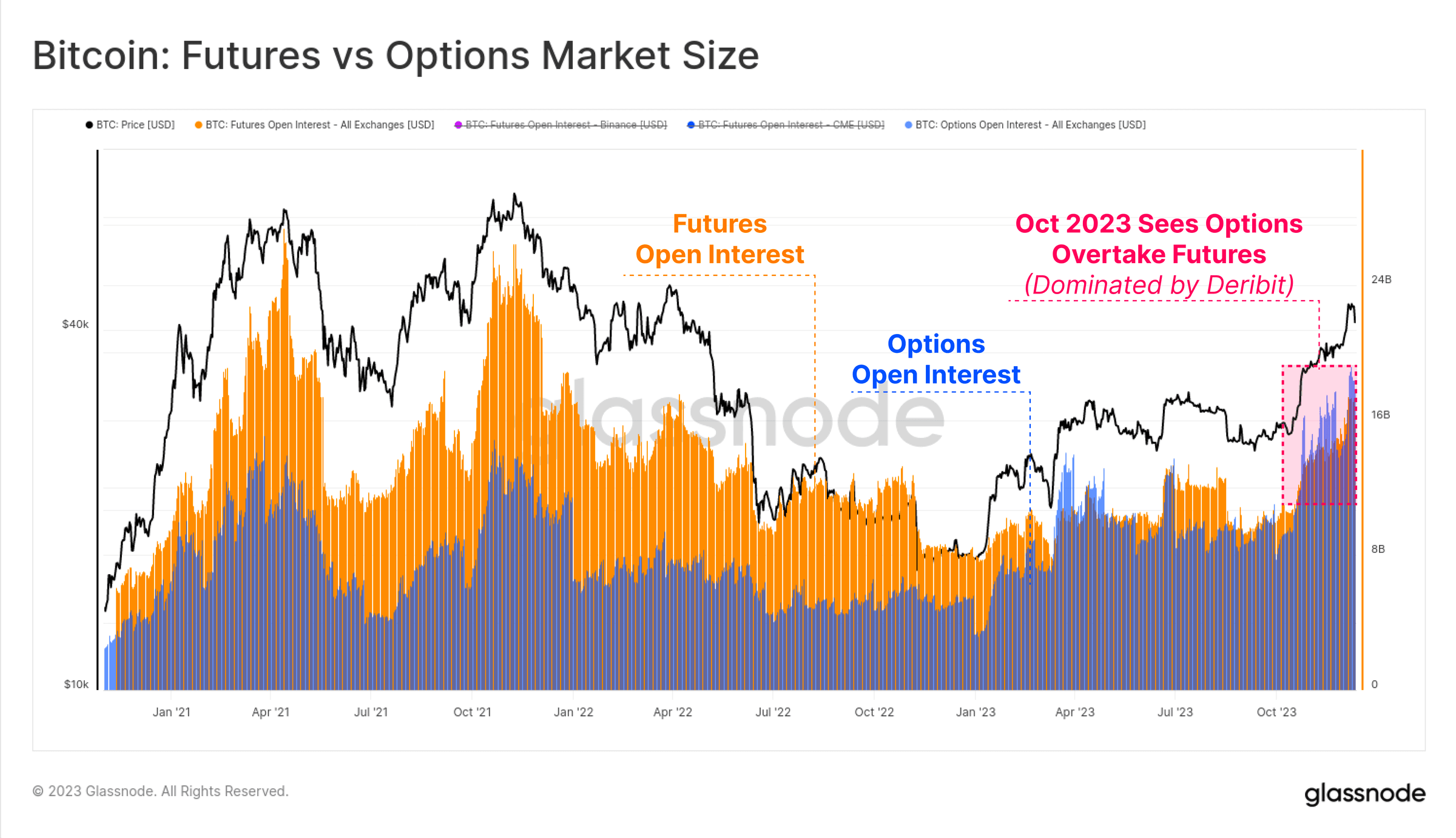

Ein auffälliges Merkmal des Zyklus 2020–23 ist, dass die Termin- und Optionsmärkte zur Anlaufstelle für Preisrisiken und Liquidität geworden sind. 2023 erweist sich als wichtiges Jahr in dieser Entwicklung, da das offene Interesse am Optionsmarkt so groß geworden ist, dass es mit dem Terminmarkt konkurriert oder diesen übertrifft.

Derzeit haben beide offene Positionen zwischen 16 und 20 Milliarden US-Dollar, wobei Deribit weiterhin den Optionsbereich dominiert (über 90 %). Dies verdeutlicht das wachsende Interesse institutioneller Anleger an Bitcoin. Händler und Positionen nutzen den Optionsmarkt häufig, um komplexere Handels-, Risikomanagement- und Absicherungsstrategien umzusetzen.

Abbildung 24: Bitcoin: Marktgröße für Futures und Optionen

Abbildung 24: Bitcoin: Marktgröße für Futures und Optionen

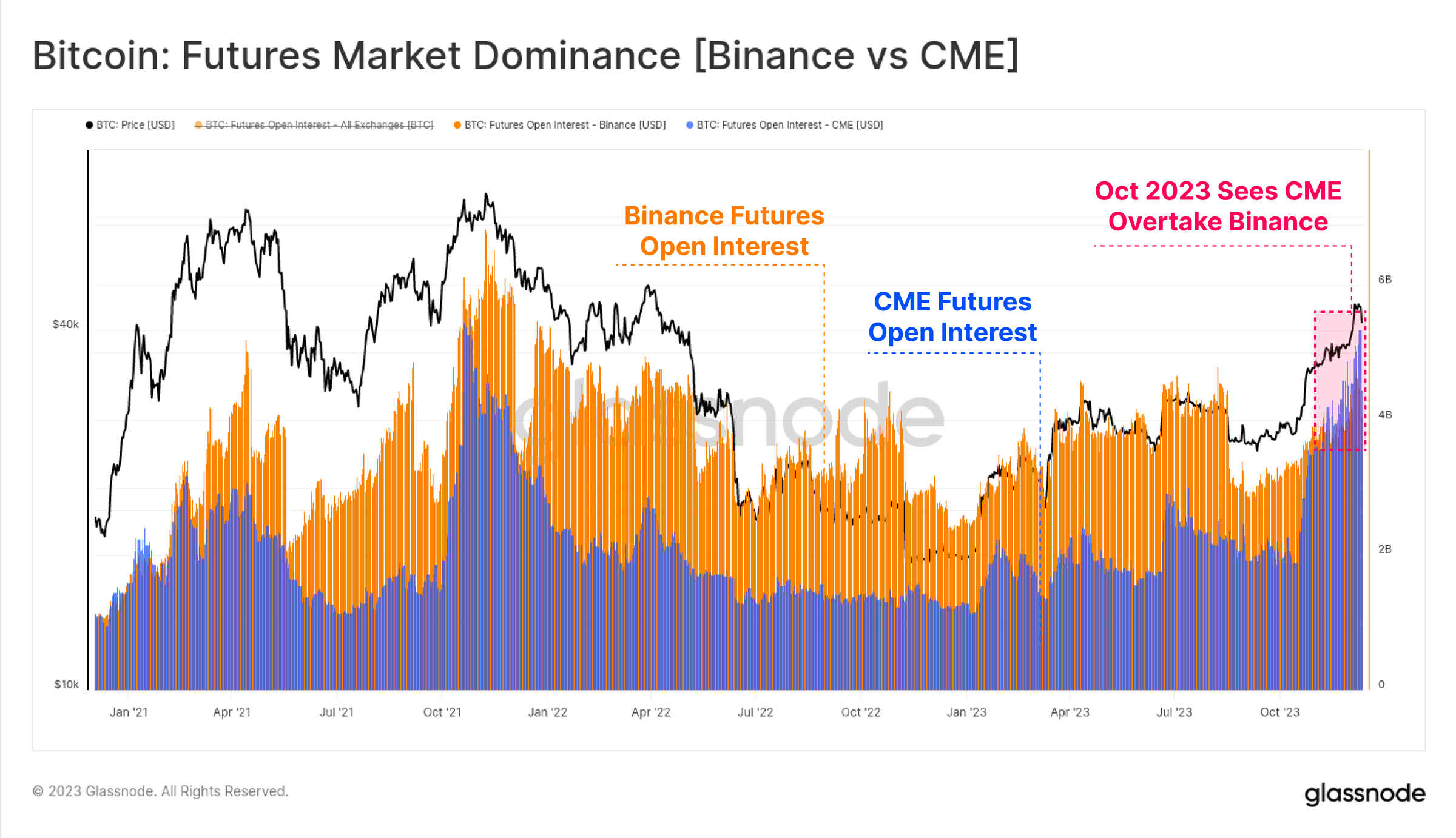

Bemerkenswert ist auch, dass sich die Dominanz auf dem Terminmarkt verlagert hat: Die regulierte Chicago Mercantile Exchange (CME) hält zum ersten Mal in der Geschichte mehr offene Positionen als die Offshore-Handelsplattform Binance. Der Oktober scheint erneut ein wichtiger Moment in diesem Übergang zu sein und verdeutlicht den Zufluss institutionellen Kapitals.

Abbildung 25: Dominanz auf dem Terminmarkt (Binance vs. CME)

Abbildung 25: Dominanz auf dem Terminmarkt (Binance vs. CME)

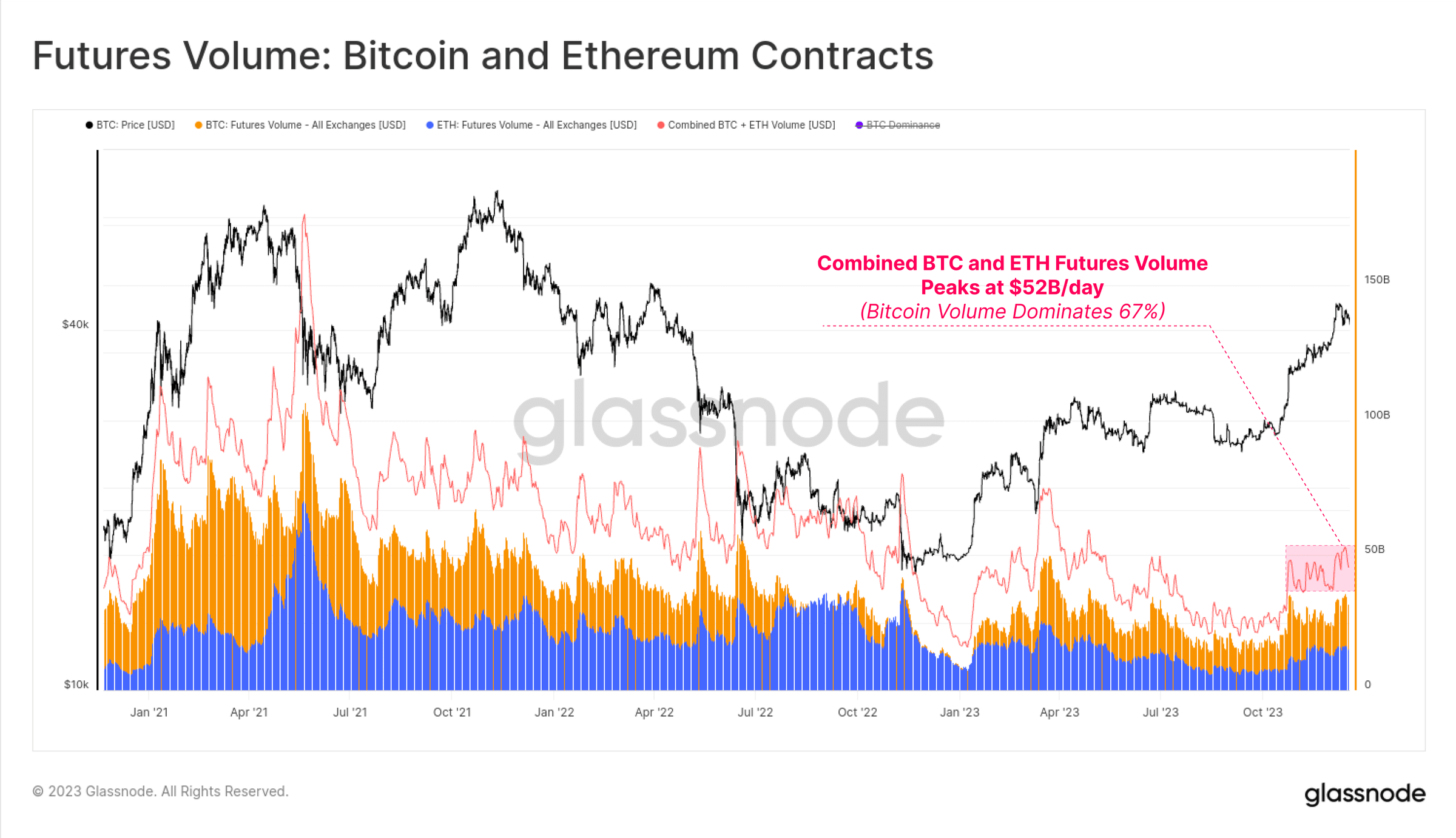

Das Futures-Handelsvolumen für BTC und ETH stieg im Oktober auf ein tägliches Gesamthandelsvolumen von 52 Milliarden US-Dollar. Bitcoin-Kontrakte machen rund 67 % des Handelsvolumens aus, während Ethereum-Kontrakte 33 % ausmachen.

Abbildung 26: Futures-Wert: Bitcoin- und Ethereum-Kontrakte

Abbildung 26: Futures-Wert: Bitcoin- und Ethereum-Kontrakte

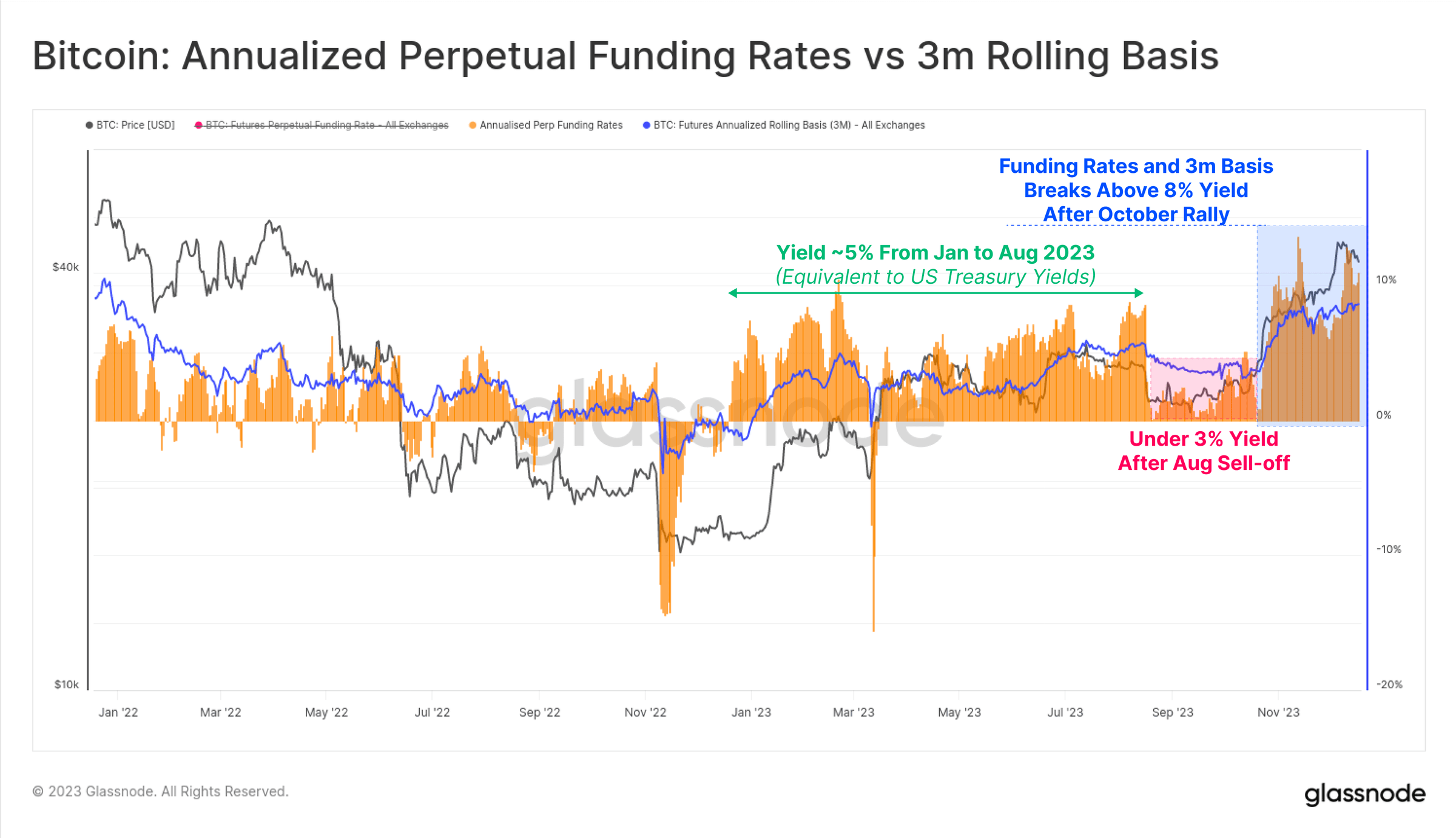

Die Rendite der Forward-Arbitrage-Option auf dem Terminmarkt hat in einem Jahr drei verschiedene Phasen durchlaufen, was auch die Geschichte des Kapitalzuflusses in diesen Bereich widerspiegelt:

Von Januar bis August schwankten die Renditen um die 5 %. Dies entspricht weitgehend den Renditen kurzfristiger Staatsanleihen, was das Produkt angesichts des zusätzlichen Risikos und der Komplexität des Handels relativ unattraktiv macht.

Von August bis Oktober lagen die Renditen nach einem Ausverkauf auf 26.000 US-Dollar unter 3 % und die Volatilität war überraschend gering.

Seit Oktober liegen die Renditen bei über 8 %. Da die Futures-Benchmark derzeit 300 Basispunkte über US-Staatsanleihen liegt, hat das Market-Maker-Kapital nun den nötigen Schwung, in den Bereich der digitalen Vermögenswerte zurückzukehren.

Abbildung 27: Bitcoin: Annualisierte unbefristete Finanzierungsrate im Vergleich zur gleitenden 3-Monats-Benchmark

Abbildung 27: Bitcoin: Annualisierte unbefristete Finanzierungsrate im Vergleich zur gleitenden 3-Monats-Benchmark

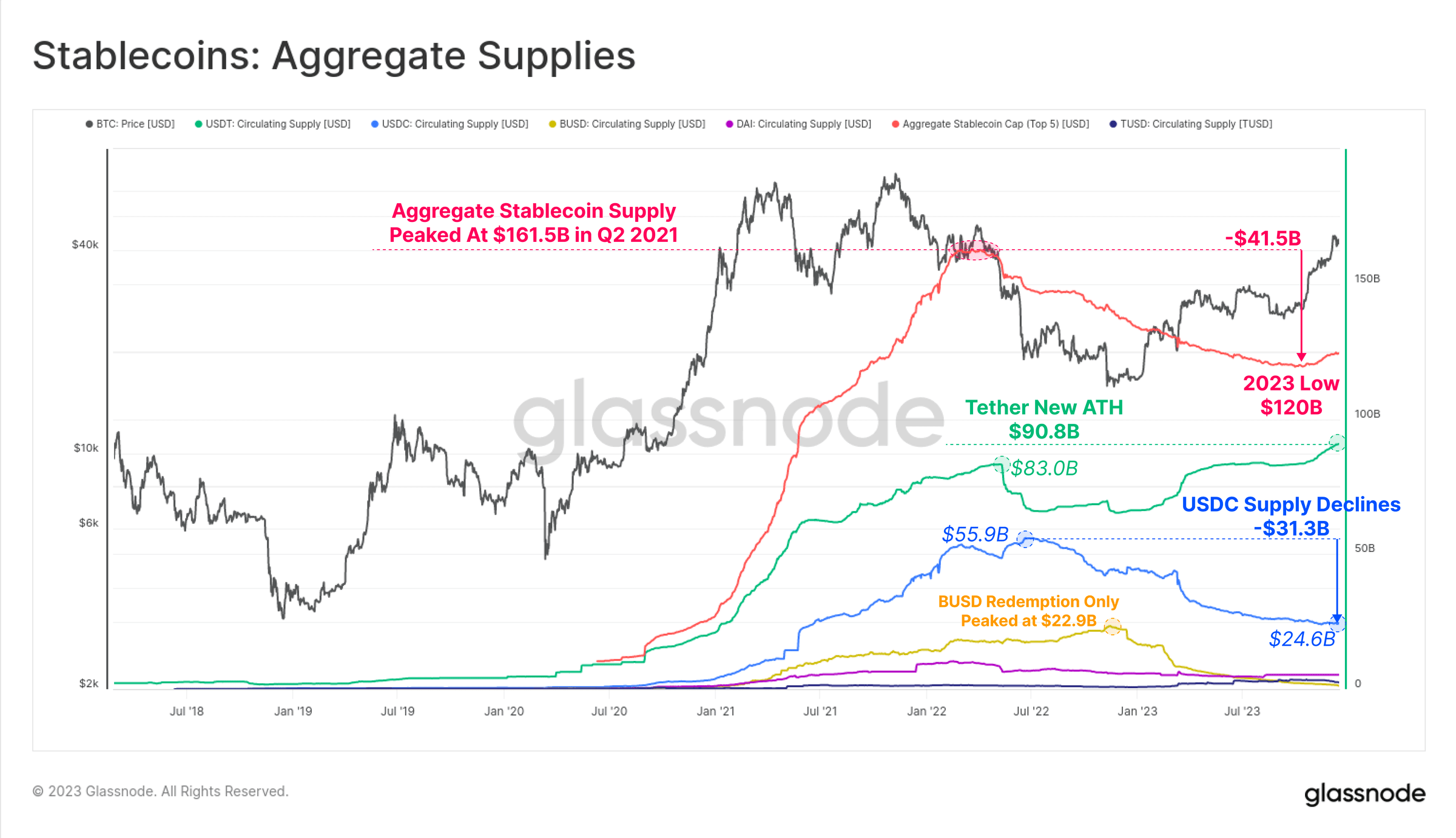

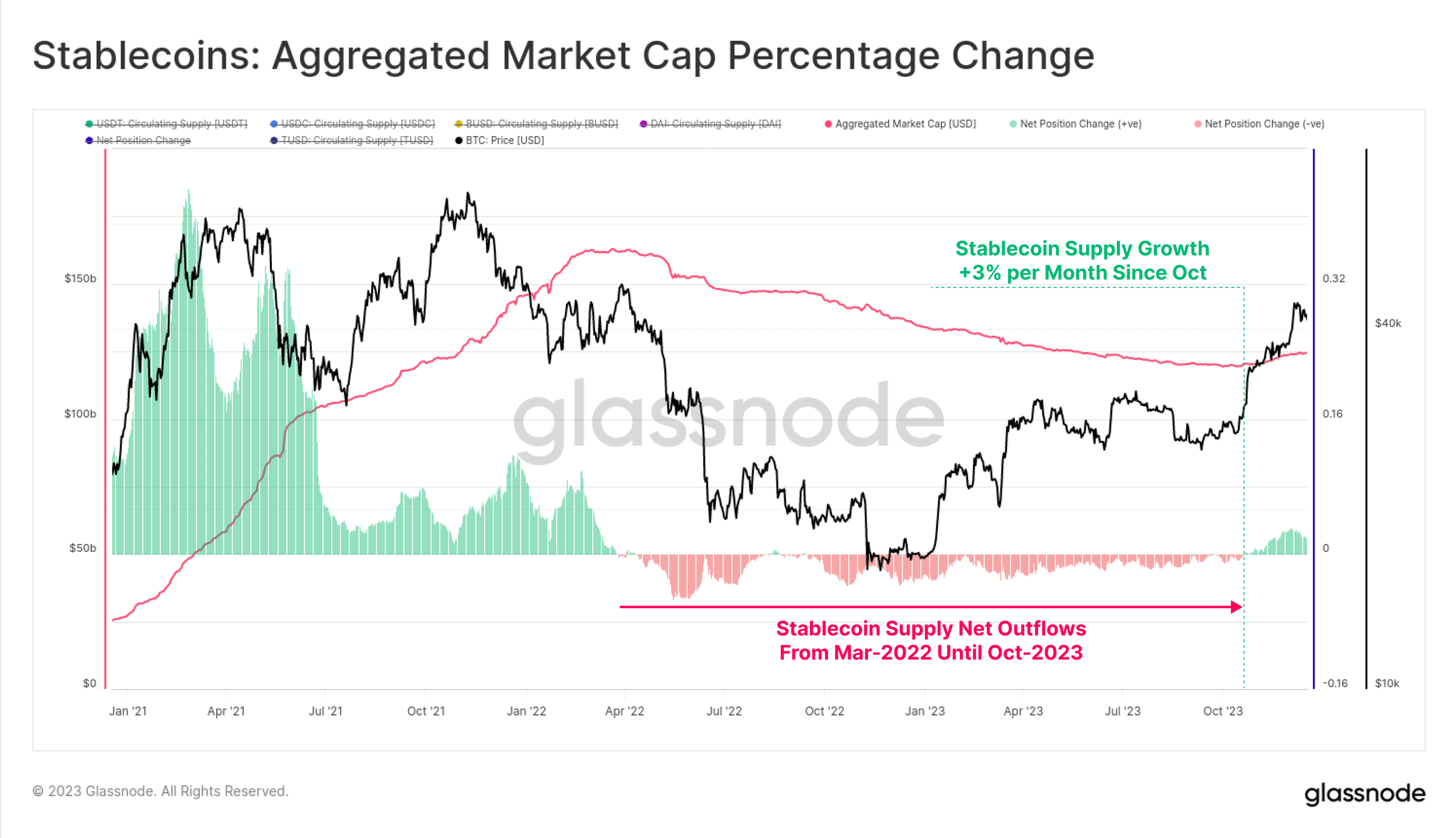

Das Stablecoin-Angebot nimmt zu

Ein relativ neues Phänomen des letzten Zyklus war die übergroße Rolle, die Stablecoins in der Marktstruktur spielten und zum bevorzugten Medium der Händler und zu einer wichtigen Quelle der Marktliquidität wurden.

Das Gesamtangebot an Stablecoins ist seit März 2022 zurückgegangen, 26 % unter seinem Höchststand, was sich zu einem großen Gegenwind für die Marktliquidität entwickelt. Dies ist auf eine Kombination aus regulatorischem Druck (die SEC beschuldigte BUSD, ein Wertpapier zu sein), Kapitalrotation (Vorzug von US-Staatsanleihen gegenüber zinslosen Stablecoins) und schwindendem Anlegerinteresse an einem Bärenmarkt zurückzuführen.

Abbildung 28: Stablecoins: Gesamtangebot

Abbildung 28: Stablecoins: Gesamtangebot

Der Oktober war jedoch ein kritischer Punkt, da das Gesamtangebot an Stablecoins bei 120 Milliarden US-Dollar seinen Tiefpunkt erreichte und das Angebot begann, um bis zu 3 % pro Monat zu wachsen. Dies ist die erste Ausweitung des Stablecoin-Angebots seit März 2022 und könnte auch ein Zeichen für ein wiederkehrendes Anlegerinteresse sein.

Abbildung 29: Stablecoins: Prozentuale Veränderung der gesamten Marktkapitalisierung

Abbildung 29: Stablecoins: Prozentuale Veränderung der gesamten Marktkapitalisierung

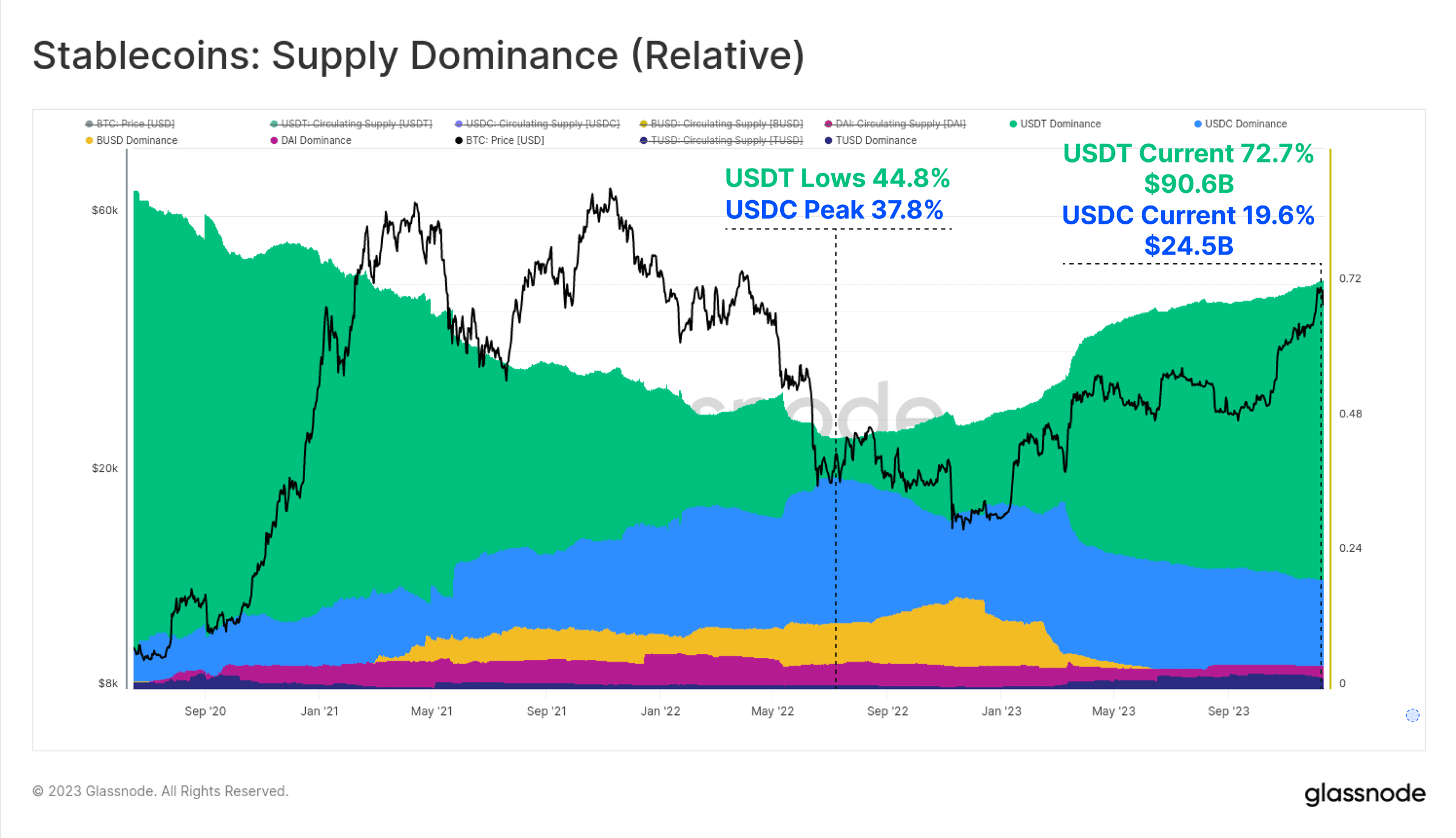

Auch die relative Dominanz unter den verschiedenen Stablecoins hat sich zwischen 2022 und 2023 deutlich verändert. Die Dominanz zuvor steigender Stablecoins wie USDC und BUSD ist erheblich geschrumpft, wobei BUSD in den Nur-Einlösungs-Modus wechselt, während die Dominanz von USDC seit Juni 2022 von 37,8 % auf 19,6 % gesunken ist.

Tether (USDT) ist erneut der größte Stablecoin, dessen Gesamtangebot auf über 90,6 Milliarden US-Dollar gestiegen ist und 72,7 % des Marktes ausmacht.

Abbildung 30: Stablecoins: Angebotsanteil (relativ)

Abbildung 30: Stablecoins: Angebotsanteil (relativ)

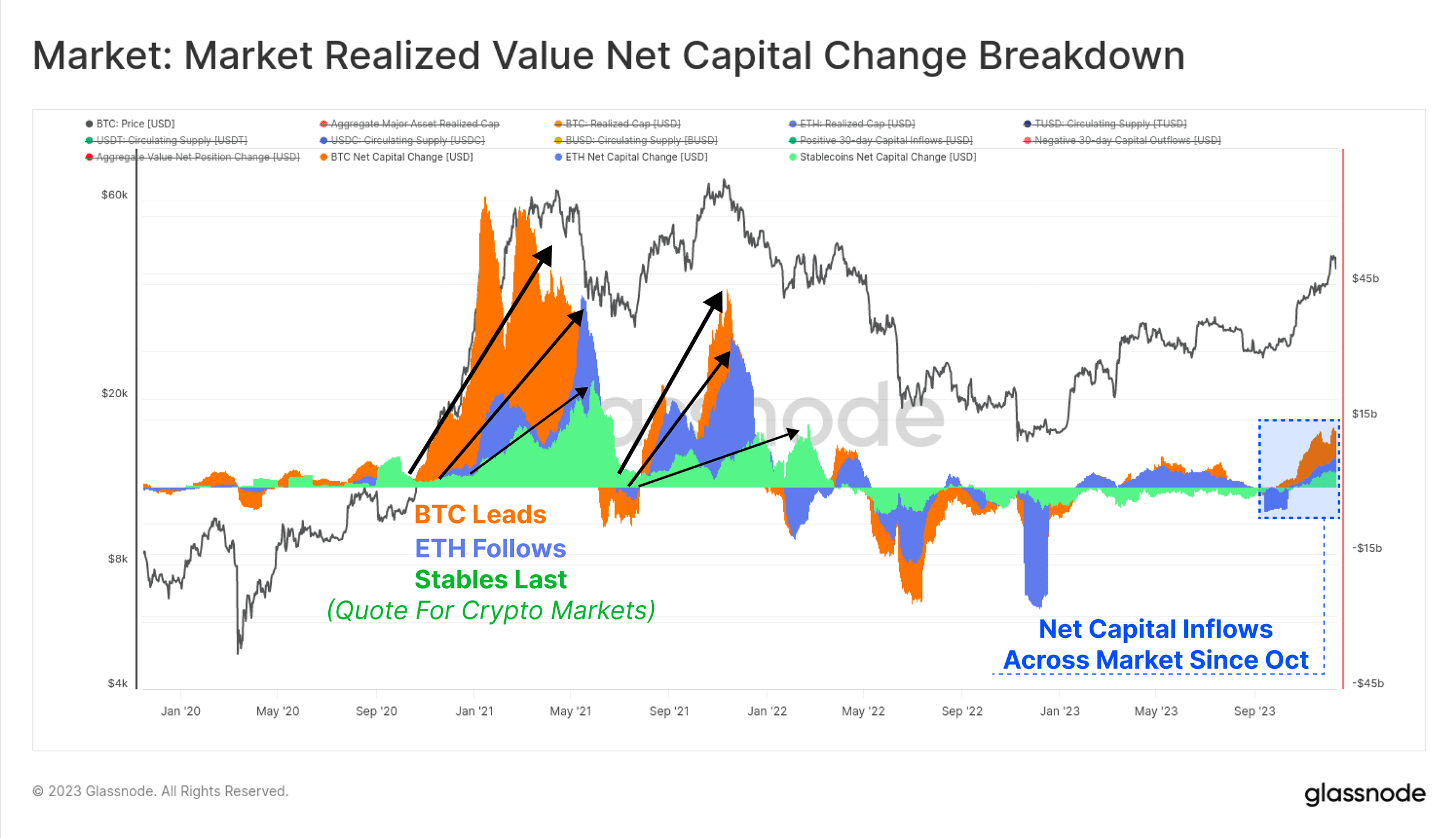

Schließlich können wir die 30-Tage-Änderungen der realisierten Marktkapitalisierung für BTC und ETH mit Stablecoins vergleichen. Diese drei Indikatoren helfen dabei, relative Kapitalströme und Rotationen zwischen Branchen zu visualisieren und zu messen.

Der Oktober war erneut ein kritischer Moment, da sich die Kapitalzuflüsse für alle drei Vermögenswerte positiv entwickelten. Dies folgt auf den Durchbruch des Marktes über die wichtige 30.000-Dollar-Marke, das wachsende institutionelle Interesse am Derivatemarkt und die anhaltenden Nettokapitalzuflüsse bei den drei großen digitalen Vermögenswerten.

Abbildung 31: Markt: Marktrealisierter Wert Nettokapital

Abbildung 31: Markt: Marktrealisierter Wert Nettokapital

Zusammenfassen

2023 ist ein ganz anderes Jahr als 2022 mit seinem verheerenden Schuldenabbau und Marktrückgängen. Stattdessen kam es in diesem Jahr zu einem erneuten Interesse an digitalen Vermögenswerten, was auf deren überdurchschnittliche Wertentwicklung und das Aufkommen einer neuen Art von Vermögenswerten, Bitcoin Inscription, zurückzuführen ist.

Das Bitcoin-Angebot wird derzeit von langfristigen Inhabern knapp gehalten, wobei die meisten Anleger Bitcoin mit Gewinn halten. Da die Einführung eines Bitcoin-ETFs in den Vereinigten Staaten Anfang 2024 immer wahrscheinlicher wird und die Bitcoin-Halbierung im April bevorsteht, ist die Bühne für ein aufregendes Jahr bereitet.

Artikelquelle: https://insights.glassnode.com

Ursprünglicher Autor: Checkmate, Glassnode

Ursprünglicher Link: https://insights.glassnode.com/the-week-onchain-week-51-2023/