GM, Mädchen und Jungs

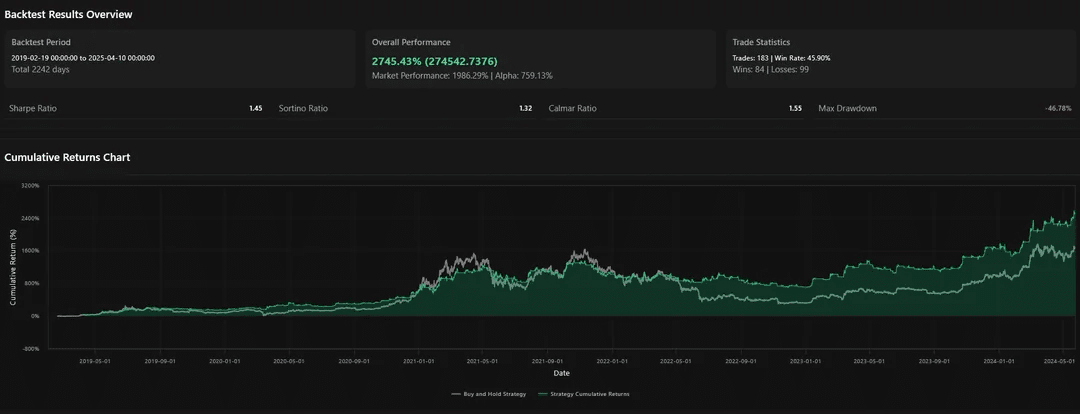

Ich habe eine langfristige, alpha-generierende Strategie erforscht, die Triple Exponential Moving Average (TEMA) und Zeitreihenvorhersage (TSF) mit 6 Jahren BTC-Daten vergleicht. Bisher hat es eine Überrendite von +750% gegenüber einfachem BTC-Halten gezeigt.

Haftungsausschluss: Dieser Beitrag ist keine Finanzberatung. Er wird ausschließlich für akademische Diskussionen und quantitative Forschungszwecke geteilt.

Indikatoren:

TSF (Zeitreihenvorhersage)

Eine bewegte lineare Regression mit einer kleinsten Quadrate-Anpassung pro Balken.

Ähnlich in der Sanftheit wie gleitende Durchschnitte, beinhaltet jedoch den Trend.

Gut für Prognosen und Momentum-Style-Einstiege.

TEMA (Triple Exponential Moving Average)

Versuche, die Verzögerung durch die Verwendung mehrerer EMAs zu reduzieren: TEMA = 3×EMA - 3×EMA(EMA) + EMA(EMA(EMA))

Reagiert reaktiver auf Preisänderungen als TSF oder traditionelle EMAs.

Das ist genau die Art von Indikatorlogik, die ich mit CorrAI teste, einem No-Code-Quantitätsstrategie-Builder, der bei der Rückabwicklung und Optimierung von Handelsstrategien mit Binance-Spotdaten, einschließlich BTC/USDT, hilft. Mit CorrAI kann ich die TSF- vs. TEMA-Logik in Sekunden iterieren, ohne eine einzige Zeile Code zu schreiben.

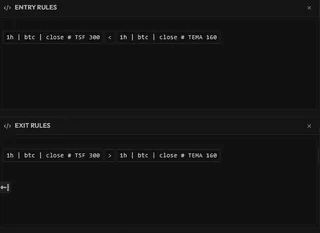

Strategielogik (1h-Zeitrahmen, BTC/USDT)

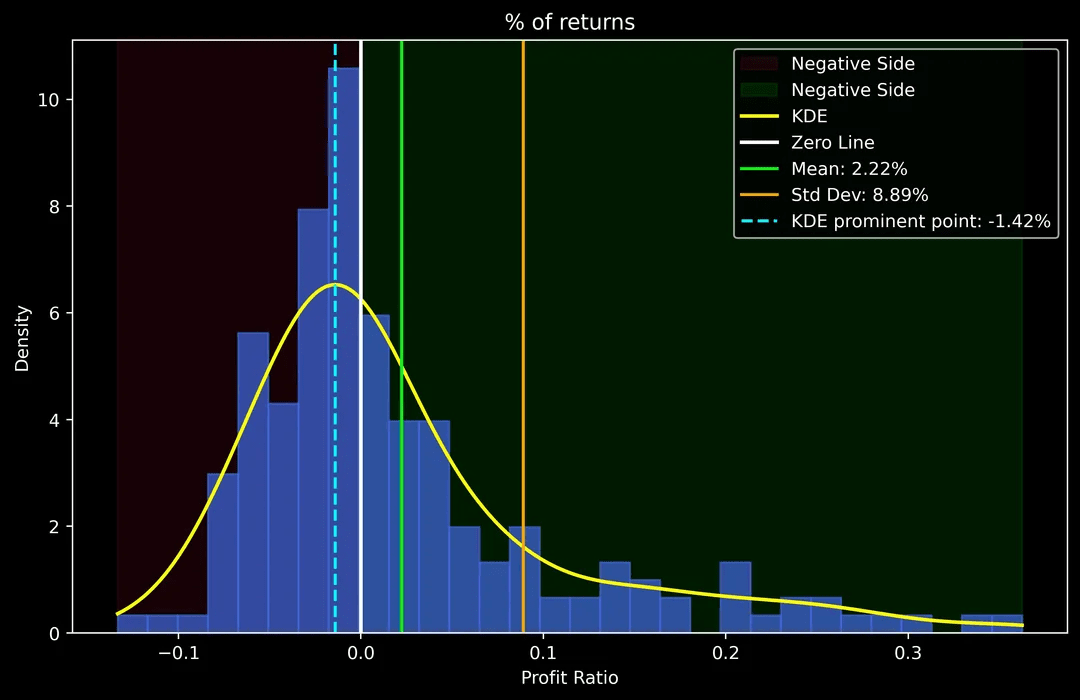

Renditeverteilung

Mit KDE liegt der Modus der Renditen leicht unter 0%, was bedeutet, dass die Kernverteilung leicht negativ ist.

Die Rentabilität hängt von Fettschwanzereignissen ab – jede Dämpfung verringert das Alpha.

Extremverlustereignisse sind zu selten, um sie sauber zu bewerten (Einschränkung der Stichprobengröße).

Risikokennzahlen

UPI: 4,51

VaR: -7,36%

CVaR: -8,73%

Entropisches Risiko: 2,63

Rachev-Verhältnis: 3,18

CVaR liegt nahe bei VaR, was auf wenige Schwereverluste hinweist – ich habe nicht mit Conditional Fail Expectation (CFE) oder Conditional CFE fortgefahren. Das starke Rachev-Verhältnis ist positiv, besonders da diese Version noch keine dynamische Risikoanpassung oder Seitenbeschränkungen verwendet.

Während das Rachev-Verhältnis vielversprechend aussieht (auch ohne dynamische Risikofilter), ist die MDD über 40% ein Anliegen.

Ich suche nach Verbesserungen, die die MDD unter 10% bringen könnten, damit die Strategie sicherer für Hebel wird. CorrAI könnte helfen, weiter mit Stop-Loss-Varianten oder Expositionstiming zu experimentieren, um dies zu adressieren.

Ich würde gerne Ihre Gedanken zu hören:

Gibt es Möglichkeiten, die Erfassung von Fettschwänzen zu verbessern oder das Halten/Exponierungstiming zu optimieren?

Ob diese Logik auf LTF (niedrigere Zeitrahmen) oder Multi-Asset-Strategien ausgeweitet werden könnte.

Wenn Sie sich für die Rückabwicklung von BTC-Strategien oder den Aufbau von Algo-Trading-Logik ohne Programmierung interessieren, sollten Sie CorrAI überprüfen. Es ist genau für diese Art von Erkundung gedacht – Kombination von statistischer Intuition, quantitativen Werkzeugen und Leistungsanalysen, alles über eine visuelle Drag-and-Drop-Oberfläche.

Ich würde mich auch über Ihre Unterstützung bei meiner Teilnahme an CorrAIs Fokus auf Ihr Handelsinspirationsereignis freuen.

Prost!