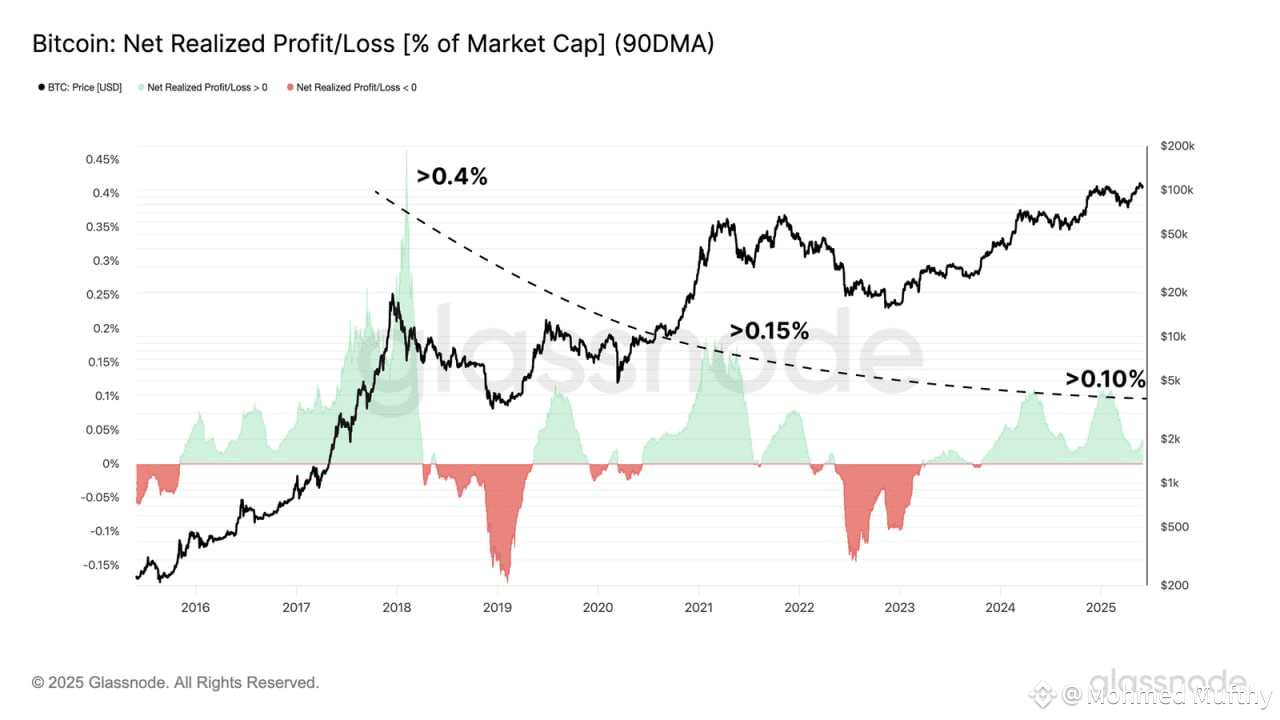

Das Verständnis der Gewinnrealisierung im Kontext von Bitcoin erfordert einen zyklischen und datengestützten Ansatz. Mit der Reifung des Kryptowährungsmarktes entwickelt sich auch das Verhalten der Investoren, insbesondere wie und wann Gewinne realisiert werden. Eine der aufschlussreichsten Kennzahlen zur Bewertung dieses Verhaltens ist der 90-Tage einfache gleitende Durchschnitt (SMA) des netto realisierten Gewinns, normiert nach der Marktkapitalisierung. Dieser Indikator bietet eine klare Sicht auf die Intensität der Gewinnmitnahme-Aktivitäten im Verhältnis zur Größe des Marktes. Über aufeinanderfolgende Marktzyklen hat diese Kennzahl einen konsistenten Trend offenbart: Die Gewinnmitnahme hat sich zunehmend maßvoller und weniger euphorisch gestaltet.

Historische Analysen bieten überzeugende Beweise für diese Transformation. Während des Zyklus von 2015 bis 2018 erstreckte sich die Gewinnrealisierung über etwa 25 Monate, wobei der SMA über 0,4 % der gesamten Marktkapitalisierung hinaus anstieg. Dieser Zeitraum war durch starke Volatilität und spekulative Begeisterung gekennzeichnet, wobei Einzelhandelsanleger oft die Marktaktivitäten dominierten. Im Zyklus von 2020 bis 2022 beobachten wir eine Reduzierung sowohl der Dauer als auch der Spitzenintensität — die etwa 20 Monate andauerte mit einem Maximum nahe 0,15 %. Die Verschiebung deutet auf eine reifere Anlegerbasis hin, die wahrscheinlich aus mehr institutionellen Akteuren mit risikomanagierten Strategien besteht.

Im aktuellen Marktzyklus, der etwa im November 2023 begann, entwickelt sich das Muster weiter. Bisher hat sich der Zyklus auf etwa 18 Monate ausgeweitet und zwei bemerkenswerte Spitzen erreicht, die jeweils etwa 0,1 % der Marktkapitalisierung erreichen. Dies stellt einen weiteren Rückgang der realisierten Gewinnspitzen dar und impliziert, dass die Marktteilnehmer möglicherweise langfristige Kapitalrotationen gegenüber opportunistischen Ausstiegen bevorzugen. Die Mäßigung der Gewinnmitnahmeaktivitäten hebt die allmähliche Transformation von Bitcoin von einem hochvolatilen, sentimentgetriebenen Vermögenswert zu einer stärker strukturierten Komponente innerhalb diversifizierter Portfolios hervor.

Diese gedämpfte Volatilität bei realisierten Gewinnen stimmt auch mit breiteren makroökonomischen Trends überein. Mit der globalen Inflationsabkühlung im Jahr 2024 und den Zentralbanken, die eine vorhersehbarere Geldpolitik signalisieren, scheinen die Anleger sich wohler zu fühlen, digitale Vermögenswerte länger zu halten. Darüber hinaus trägt die zunehmende Integration von Bitcoin in die traditionelle Finanzwelt — wie z.B. Spot-ETFs und institutionelle Verwahrungslösungen — dazu bei, die Anlegerstimmung zu stabilisieren.

Zusammenfassend lässt sich sagen, dass der Rückgang der Intensität und Häufigkeit von Gewinnmitnahmen, wie durch normalisierte realisierte Gewinnmetriken belegt, die fortschreitende Reife des Bitcoin-Marktes unterstreicht. Anstatt auf hypegetriebene Rallyes zu reagieren, zeigen die heutigen Marktteilnehmer eine Verschiebung hin zu diszipliniertem Kapitalmanagement, was eine neue Phase in der Evolution von Krypto als legitime Anlageklasse markiert.