Einführung

Im Alter von 15 Jahren, als er noch die Mittelschule beendete, erlebte Path seinen ersten Börsencrash.

Die meisten Menschen beherrschen die Essenz des Tradings selbst nach zehn Jahren nicht. Dieser 25-jährige junge Mann, der gerade sein Studium abgeschlossen hat, verbrachte jedoch zehn Jahre damit, sich zu einem Trading-Aktuar zu entwickeln, für den das „Überleben“ sein oberstes Credo ist.

Letztes Jahr brachte ihm seine Investition in die Bitcoin-„Black Swan Lottery“ Hunderttausende von Dollar ein. Hinter diesem Erfolg stand eine äußerst ausgeklügelte Handelsstrategie. Und hinter dieser Strategie stand eine Handelsphilosophie namens „Ergodizität“.

Für ihn ist Trading kein Abenteuer mehr, bei dem es um Leben und Tod geht, sondern ein tägliches Kostenmanagementspiel. Sein Ziel ist klar und fokussiert: Indem er kontinuierlich „Kosten verbrennt“, will er die Kosten nahe Null oder sogar negativ halten und so sicherstellen, dass er die Früchte der Unsicherheit ernten kann, unabhängig von Marktschwankungen.

In dieser Folge (SignalPlus Big Player Dialogue) demonstrierte Path zum ersten Mal vorbehaltlos die Kernlogik seiner Cross-Market-Arbitrage und wie es Optionsstrategien nutzt, um „kostenlose Lotterielose“ zu erstellen und so ein kostengünstiges „antifragiles“ System aufzubauen.

Wenn Sie bereit sind, die Fantasie aufzugeben, über Nacht reich zu werden, begleiten Sie uns auf dieser langen Reise, um die letzten zehn Jahre des Handels Revue passieren zu lassen.

Als ich mit 15 Jahren an die Börse ging, war der Börsencrash meine erste Lektion

SignalPlus: Bitte stellen Sie sich zunächst als PATH-Student vor und erzählen Sie uns von Ihren Erfahrungen.

Pfad: Ich verfüge über rund zehn Jahre Erfahrung im Investmentbereich. Ich habe mit Aktien, Anleihen und Derivaten wie Optionen und Futures gearbeitet und verfüge in allen Bereichen über praktische Handelserfahrung.

SignalPlus: Darf ich fragen, wie alt Sie sind? Ich erinnere mich, dass Sie gerade Ihren Abschluss gemacht haben. Wie sind Sie zum Investieren gekommen?

Weg: Ich wurde 1999 geboren und bin dieses Jahr 25 Jahre alt. Ich bin vor etwa zehn Jahren in den Markt eingestiegen, ein Jahr vor dem Crash des A-Aktienmarktes. Mein erster Handelsplatz war der A-Aktienmarkt, weil Alipay gerade eine simulierte Aktienhandelsfunktion eingeführt hatte. Ich probierte es ein paar Mal aus und dachte, es könnte profitabel sein, also lieh ich mir 10.000 Yuan vom Konto eines Familienmitglieds, um mit dem Handel zu beginnen. Doch Anfang des folgenden Jahres war ich bereits voll investiert, als der Börsencrash eintrat, was mir eine tiefgreifende Lektion erteilte. Das war meine erste Handelserfahrung.

Überleben, um reich zu werden: Ergodisches Denken jenseits schwarzer Schwäne

SignalPlus: Mit zehn Jahren Erfahrung sollten Sie viele Zyklen durchlaufen haben. Haben Sie Ihre eigenen Kernkonzepte oder bevorzugten Arbeitsweisen entwickelt?

Path: Was ich jetzt am tiefsten fühle, ist eigentlich ganz einfach: überleben.

Solange Sie überleben (und einen Margin Call vermeiden), haben Sie die Chance, in Zukunft Geld zu verdienen. Mit anderen Worten: Ich glaube, es gibt zwei Schlüssel zum Trading: Überleben und Ergodizität.

Was ist Ergodizität? Einfach ausgedrückt: Mit der Zeit werden Ihnen früher oder später sowohl gute als auch schlechte Dinge passieren. Schlechte Ergodizität bedeutet, dass Sie irgendwann extremen Risiken ausgesetzt sind und Ihr Konto verlieren. Gute Ergodizität bedeutet, dass Sie eines Tages eine große Chance nutzen und über Nacht reich werden könnten.

Ob gut oder schlecht, diese Extreme existieren auf dem Markt aufgrund seiner Fat-Tail-Natur und der Unvorhersehbarkeit von Black-Swan-Ereignissen. Wurde beispielsweise nicht vor ein paar Tagen plötzlich eine alte Wallet mit 80.000 Bitcoins aktiv? Dies ist tatsächlich ein Fall von plötzlichem Reichtum, der durch „Ergodizität“ verursacht wird.

Natürlich hätte er vor über einem Jahrzehnt nie vorhersagen können, dass der Bitcoin-Preis 110.000 Dollar erreichen würde; sonst hätte er nicht nur 80.000 gekauft. Dieses Beispiel zeigt, dass es eine gute Ergodizität (Glück) gibt. Ebenso wird jeder, der aggressiv investiert, früher oder später auf eine schlechte Ergodizität (Pech) stoßen und gezwungen sein, den Markt zu verlassen.

Wie können Sie negative Ergodizität minimieren und Ihre Erfolgschancen erhöhen? Der Schlüssel liegt darin, am Leben zu bleiben – Ihre Präsenz auf dem Markt sicherzustellen. Wenn Sie lange genug überleben, werden sich die Auswirkungen der Ergodizität unweigerlich bemerkbar machen, und Sie werden immer an der Reihe sein. Das ist der Punkt, den ich bisher am tiefsten gelernt habe.

SignalPlus: In der Mathematik bezeichnet Ergodizität im Allgemeinen die Wahrscheinlichkeit, alle möglichen Szenarien über einen ausreichend langen Zeitraum zu erleben. Könnten Sie in allgemeinverständlicher Sprache erklären, was Sie unter „Ergodizität“ im Handel verstehen?

Weg: Solange es möglich ist, wird es definitiv in naher Zukunft passieren, und auf dem Finanzmarkt wird diese Zukunft oft viel früher eintreten als erwartet.

Ein Beispiel hierfür ist ein durch Deleveraging verursachter Marktcrash. Aufgrund der selbsterfüllenden Natur des Marktes sind Händler mit hohem Leverage gezwungen, ihre Positionen zu schließen. Dies treibt die Preise weiter nach unten und führt dazu, dass auch Händler mit etwas geringerem Leverage in den Bereich der Zwangsliquidation geraten. Dieser Zyklus setzt sich fort und kann von einem Liquiditätsvakuum wie z. B. Circuit Breakers begleitet sein. Die magnetische Wirkung von Circuit Breakers lässt viele Händler glauben, ihre Leverage-Ratios seien „sehr sicher“, und wird zur treibenden Kraft hinter ihren Margin Calls.

Einige Backtesting-Daten deuten möglicherweise darauf hin, dass die Wahrscheinlichkeit, dass ein Portfolio bei einer bestimmten Leverage-Ratio eine Zwangsliquidation auslöst, weniger als 1 % beträgt, der Markt jedoch eine Fat-Tail-Verteilung und selbsterfüllende Eigenschaften aufweist.

Ein ähnlicher Fall ist die Insolvenz von LTCM aufgrund eines Zahlungsausfalls russischer Staatsanleihen. Das LTCM-Modell schätzte einen russischen Zahlungsausfall auf ein Ereignis in sieben bis acht Standardabweichungen. Dem Modell zufolge dürfte ein solches Ereignis nicht einmal in einer Million Jahren eintreten. Aber wir wissen alle, was dann geschah.

SignalPlus: Um mit der Ergodizität umzugehen, müssen wir so viele verschiedene Extremszenarien wie möglich berücksichtigen, richtig?

Pfad: Um die Durchquerbarkeit zu gewährleisten, sollten wir die Durchquerbarkeit zu unserem Vorteil nutzen.

Die Fat-Tail-Verteilung und der selbsterfüllende Charakter des Marktes sind objektive Fakten, die wir für die Zusammenstellung eines Anlageportfolios nutzen können. Wenn der Markt sein Ende erreicht, sollten die Auswirkungen auf das Portfolio positiv und nicht negativ sein. Hier kommen nichtlineare Instrumente wie Optionen ins Spiel.

Der Markt ist unvorhersehbar, und es besteht keine Notwendigkeit, ihn vorherzusagen. Es ist für mich von Vorteil, immer eine traversierende Haltung beizubehalten, und mit der Zeit kann ich gute Ergebnisse erzielen.

Die erste Erfahrung, großes Geld zu verdienen

SignalPlus: Erinnern Sie sich an das erste Mal, als Sie eine nennenswerte Summe Geld verdient haben?

Pfad: Die Transaktion, die mir das meiste Geld einbrachte, wurde mit BTC abgeschlossen, und zwar während des Markttrends im letzten Jahr.

SignalPlus: Können Sie uns das Ausmaß nennen?

Path: Nun, wahrscheinlich ein paar hunderttausend Dollar.

SignalPlus: Wie hoch ist das ungefähre eingesetzte Kapital?

Path: Wenn ich mich recht erinnere, betrug die Hauptsumme etwa 100.000 US-Dollar.

SignalPlus: Wie haben Sie dieses Geld verdient?

Weg: Es gab hauptsächlich zwei Gründe. Einerseits hielt ich Spot-Positionen, um sicherzustellen, dass ich sie nicht so leicht verkaufen (und meine Coins „verlieren“) konnte, wenn der Preis weiter stieg. Während dieser Zeit waren meine Optionspositionen tatsächlich recht klein. Andererseits begann ich später, als der Preis der Kryptowährung stark schwankte, einige Optionsstrategien zu erkunden. Die Phase, in der ich am meisten Geld verdiente, war der Marktrückgang, der durch die drastische Entschuldung im August letzten Jahres ausgelöst wurde.

SignalPlus: Haben Sie damals einen Out-of-the-Money-OTM-Put gekauft?

Pfad: Ja, ich hatte meine Optionspositionen bereits vor diesem Zeitraum erhöht, viele OTM-Puts gekauft und dann kurzfristig kontinuierlich kurzfristige Optionen verwendet, um die Kosten für Long-Puts wieder hereinzuholen.

SignalPlus: Gab es beim Halten von Positionen oder beim Kostenmanagement schon einmal besonders schmerzhafte Momente?

Weg: Nicht unbedingt mit Bitcoin, sondern mit anderen Rohstoffen. Beispielsweise fiel der Shanghai Composite 50 Index Anfang letzten Jahres stark, doch eine kleine Erholung nach dem Frühlingsfest ermöglichte es mir schließlich, meine Investition zurückzuerhalten und einen Gewinn zu erzielen. A-Aktien fallen ständig, nur selten mit starken Anstiegen. Wenn Sie versuchen, Ihre Investitionskosten zu decken, wird Ihre Position weiter steigen. Ich habe damals sogar eine Margin-Finanzierung genutzt, was eigentlich dem erwähnten ergodischen Prinzip widerspricht. Wäre der Markt weiter gefallen, wäre ich ruiniert gewesen.

Arbitragemöglichkeiten sind immer in den Regeln versteckt

SignalPlus: Sie haben gerade über A-Aktien, Kryptowährungen und die Nutzung von IBKR für den Handel mit US-Aktien gesprochen. Wie haben Sie ein so umfassendes Anlagesystem aufgebaut?

Path: In erster Linie war es Neugier. Ich interessiere mich wirklich für alle Arten von Finanzmärkten. Ich begann mit dem Handel von A-Aktien und war damals ein absoluter Neuling – ich konnte weder Finanzberichte lesen noch technische Indikatoren verstehen. Ich hörte Leute über Dinge wie MACD und KDJ diskutieren, und selbst das Lesen und Recherchieren war völlig verwirrend. Je mehr ich lernte, desto verwirrter wurde ich. Schließlich gab ich den direkten Aktienhandel auf und begann, mich mit außerbörslichen Fonds zu beschäftigen.

Durch Investitionen in Investmentfonds lernte ich nach und nach, wie Indizes aufgebaut sind, wie sich die einzelnen Aktien und Gewichtungen auf die Fondsperformance auswirken, welche Regeln für die Indexerstellung gelten, welche Algorithmen zur Gewichtung der Marktkapitalisierung gelten und vieles mehr. Nachdem ich diese Grundprinzipien verstanden hatte, widmete ich mich dem Handel mit börsengehandelten Fonds (ETFs): wie ETF-Quote-Matching funktioniert, die Mechanismen von Call-Auktionen und kontinuierlichem Bieten und so weiter.

Ich habe immer diese Philosophie vertreten: Wenn Sie diese grundlegenden Handelsregeln verstanden haben, haben Sie bereits über 90 % der Anleger übertroffen. Dieses Verständnis entstand durch Gespräche mit vielen Investoren und das Sammeln von Informationen aus Online-Foren.

Tatsächlich verstehen viele Menschen nicht einmal die grundlegendsten Handelsregeln. Doch gerade in diesen Grundlagen liegen viele Handelschancen. So sahen beispielsweise die CSRC-Regeln bei der Porsche-Volkswagen-Übernahme vor einigen Jahren keine Optionsbeteiligungen an Aktien vor, sodass eine Partei diese Derivate nutzte, um die Übernahme abzuschließen.

Dies sind die grundlegendsten Handelsregeln. Wenn Sie sie beherrschen, haben Sie die große Mehrheit der Anleger bereits übertroffen. Von da an studierte ich weiter in diese Richtung.

Eastmoney bietet eine große Produktvielfalt. Neben Aktien handle ich häufig mit Wandelanleihen, die auf A-Aktien bezogen sind. Arbitrage mit Wandelanleihen erfordert ein gründliches Verständnis der Regeln, und es gibt zahlreiche Arbitragemöglichkeiten. Hinzu kommt der Futures-Markt. Kürzlich ergab sich eine Arbitragemöglichkeit zwischen dem Schlusskurs eines Sojamehl-ETF und dem Schlusskurs von Sojamehl-Futures. Die annualisierte Rendite dieser Arbitragemöglichkeit war sehr beeindruckend, hielt aber nicht lange an. Diese Arbitrage basiert auf dem einfachsten Schlusskurs und dem Nettoinventarwert. Wenn Sie die grundlegenden Handelsregeln verstehen, gehört Ihnen das Geld.

Nach meinem Einstieg in den Auslandsmarkt entdeckte ich, dass ich auch in US- und Hongkong-Aktien investieren konnte. Auch diese bieten zahlreiche Arbitragemöglichkeiten. Das eingängigste Beispiel: Die von uns gehandelten Krypto-Derivate sind in Coins denominiert, während das US-IBIT in US-Dollar denominiert ist. Beide verfügen über Optionsketten, sodass die Preisdifferenz zwischen ihnen arbitragiert werden kann, wobei auch die grundlegendsten Liefer- und Abwicklungsregeln genutzt werden.

SignalPlus: Es lässt sich erkennen, dass es immer Arbitragemöglichkeiten geben wird, solange es eine „Konvergenz“ im Preismechanismus gibt.

Pfad: Ja, das ist es.

Transparenter Markt: Warum sind US-Aktien und Kryptowährungen für Händler besser geeignet?

SignalPlus: Was ist Ihrer Meinung nach der attraktivste Aspekt des US-Aktienmarkts und des Kryptomarkts?

Pfad: Transparenz und Offenheit haben mich am meisten angezogen. Ich habe erst spät von Krypto erfahren und erst letztes Jahr angefangen, mich ernsthaft damit zu beschäftigen. Bevor ich in den Kryptomarkt einstieg, habe ich das Whitepaper sorgfältig gelesen und den Code repliziert, um eine allgemeine Vorstellung davon zu bekommen, was es ist.

Was mir sofort auffiel, war die Transparenz. Jede Transaktion und jeder Adressbestand in der Blockchain ist klar ersichtlich und vollständig öffentlich. Diese Eigenschaft war wirklich erstaunlich. In der traditionellen Finanzwelt kennt man die Vermögenswerte der Gegenpartei sicherlich nicht, in der Blockchain-Welt hingegen schon.

Der US-Aktienmarkt verfügt zweifellos über einen sehr ausgereiften öffentlichen Mechanismus. Beispielsweise ist jede Pressekonferenz von US-Notenbankchef Powell, bei der er sich mit dem Markt auseinandersetzt, eine öffentliche Übung. Obwohl wir ihn oft als Tai-Chi-Meister bezeichnen, bietet er auch Tools wie das Dot Plot und den Fed Rate Monitor an. Dieser Markt ist unglaublich ausgereift. Solange Sie das Risiko, mit dem Sie handeln möchten, klar verstehen, wird der Markt sicherlich die entsprechenden Tools bereitstellen. Wenn Sie beispielsweise das Risiko einer Zinssenkung der Fed in drei Monaten handeln möchten, bietet Ihnen die CME Zinsfutures an. Der US-Aktienmarkt verfügt über ein umfassendes Angebot an Derivate-Tools, was einen Teil seiner Attraktivität ausmacht.

Apropos: Während der letzten US-Wahl gab es einen Markt für Wetten auf den Sieger: Trump oder Harris. IBKR bietet außerdem ein Tool zur Ereignisvorhersage, mit dem Sie auf die Differenz zwischen den beiden Märkten und sogar auf Arbitragemöglichkeiten wetten können. Ich rechnete damals mit einer annualisierten Rendite von über 10 %.

Ich bin davon überzeugt, dass sowohl der US-Aktienmarkt als auch der Kryptomarkt stark marktorientiert und offen wettbewerbsorientiert sind. Ihre Preise sind das Ergebnis verschiedener Machtdynamiken.

SignalPlus: Ein offener und transparenter Markt ist von Natur aus attraktiv und wettbewerbsfähig.

Path: Ja, das stimmt, es geht um Wettbewerbsfähigkeit.

Der Weg des Spiels: Die Dimensionsreduzierung der A-Aktienerfahrung auf den Überseemärkten

SignalPlus: Hatten Ihre Erfahrungen mit Wandelanleihen-Arbitrage bei A-Aktien und Volatilitätsstrategien bei US-Aktien irgendeinen Einfluss oder eine Inspiration für Ihre spätere Arbeit im Kryptobereich?

Path: Das ist vielleicht eine etwas unverschämte Aussage, aber ich glaube, dass man auf dem A-Aktienmarkt, egal welche Strategie man verfolgt, unweigerlich in ein Glücksspiel verwickelt ist – ein Spiel zwischen Menschen. Das ist eigentlich ein neutraler, nicht abwertender Begriff. Wer gut im Glücksspiel ist, hat am US-Aktienmarkt tatsächlich einen Vorteil. Wenn man beispielsweise jahrelang mit A-Aktien gehandelt hat, hätte man am GME-Markt durch sein Glücksspielgeschick einen Vorteil.

Wenn Sie an diese Art des spieltheoretischen Denkens auf dem A-Aktienmarkt gewöhnt sind und es geschickt anwenden, dann haben Sie tatsächlich einen Vorteil, wenn Sie an die US-Börse gehen.Wenn Sie zum Beispiel schon lange auf dem A-Aktienmarkt sind, haben Sie ein tieferes Verständnis des Bullen-Bären-Spiels und sind mutiger, am GME-Short-Squeeze teilzunehmen.

Die zuvor erwähnte Wandelanleihen-Arbitrage war eigentlich das Ergebnis eines Glücksspiels. Meine damalige Strategie bestand darin, die zugrunde liegenden Aktien im Voraus zu kaufen und bis zum Stichtag zu halten, um Anspruch auf die Wandelanleihen des Unternehmens zu haben. Damals bestand zwischen dem Ausgabepreis und dem Marktpreis von A-Aktien-Wandelanleihen oft eine erhebliche Differenz (typischerweise über 30 % Aufschlag), die ich als Sicherheitspolster nutzen konnte, um die Aktien zu halten. Natürlich war mein eigentliches Ziel nicht, die Aktien langfristig zu halten, sondern die Wandelanleihen nach dem Erwerb zum Arbitragezweck zu verkaufen. Wie wählt man also den richtigen Kaufzeitpunkt, welche Aktien sollte man wählen und wie gestaltet man den Wandelanleihevertrag? Auch hier handelt es sich um ein Glücksspiel. Dies ist hilfreich, um das Glücksspiel zwischen dem US-Aktienmarkt und dem Kryptowährungsmarkt zu verstehen.

SignalPlus: Es geht hauptsächlich um spielerisches Denken und die Fähigkeit, im tatsächlichen Einsatz den richtigen Zeitpunkt zu wählen, richtig?

Pfad: Ja, wählen Sie den Zeitpunkt.

SignalPlus: Sind die Konzepte, sein Leben nicht leichtfertig zu riskieren und sich auf das Spielen zu konzentrieren, die Sie auf dem traditionellen Markt entwickelt haben, sowie die Verwendung vieler Arbitrage- und Absicherungsmethoden auch auf dem Kryptomarkt noch anwendbar?

Path: Das hat definitiv bessere Anwendungsmöglichkeiten. Derivate im Kryptomarkt bieten mehr Flexibilität, und Margin-Systeme sind sogar benutzerfreundlicher als die am US-Aktienmarkt. Da der Handel immer an einer einzigen Börse stattfindet, ist das damit verbundene Risiko minimal. US-Aktien werden an verschiedenen Börsen gehandelt, daher könnten börsenübergreifende Margin-Systeme in Betracht gezogen werden. Für die Absicherung sind Krypto-Tools praktischer.

Aufbau der ultimativen Verteidigungsstrategie: Alles kann „kostengesteigert“ werden

SignalPlus: Lassen Sie uns über Ihre spezifischen Strategien sprechen. Welche Strategien verwenden Sie typischerweise am US-Aktienmarkt?

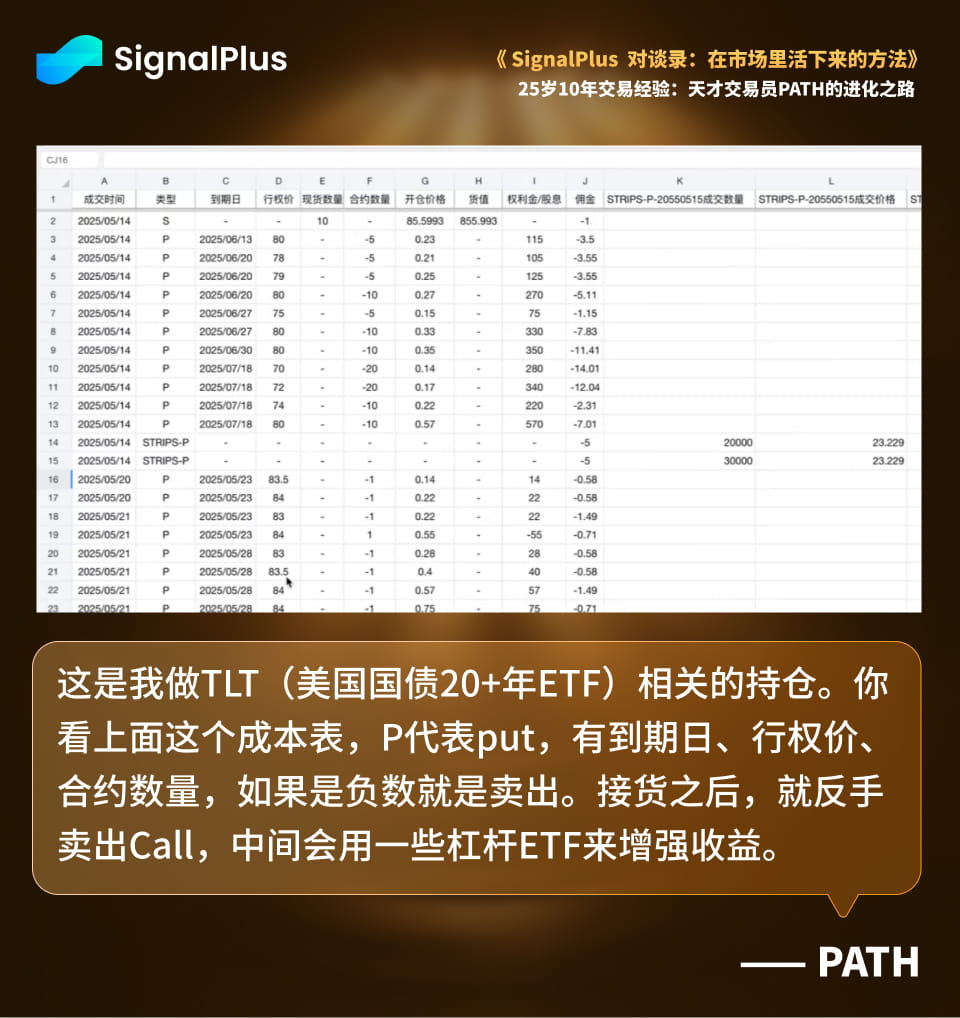

Pfad: Die Tabelle, die Sie jetzt sehen, zeigt meine Bestände im Zusammenhang mit TLT (U.S. Treasury 20+ Year ETF).

Ich vertrete eine subjektive Sichtweise: Der US-Aktienmarkt befindet sich in einer Phase sinkender Zinsen, und langfristige Anleihen haben in solchen Phasen erhebliches Wertsteigerungspotenzial. Ich rechne subjektiv mit einem Bullenmarkt. Wie kann ich diese Erwartung erfüllen? Meine gewählte Strategie ist ein kostenbasierter Ansatz, insbesondere der Einsatz von gedeckten und umgekehrt gedeckten Calls mit Optionen zur Kostensenkung. Darüber hinaus bietet der US-Aktienmarkt eine breite Palette von Instrumenten, darunter Nullkuponanleihen sowie gehebelte und inverse ETFs, die diese Strategie unterstützen können.

Die Grundidee besteht darin, zunächst eine Basisposition (entspricht einem Ballaststein) aufzubauen. Ich werde zunächst eine bestimmte Menge an TLT-Spotpositionen halten, anstatt zu Beginn alle Puts zu verkaufen, um die Ware zu übernehmen.

In der Kostentabelle oben steht P für Put, was Ablaufdatum, Ausübungspreis und Kontraktmenge beinhaltet. Eine negative Zahl bedeutet Verkauf. Nach Erhalt des Kontrakts wird der Call verkauft. Zur Renditesteigerung werden einige gehebelte ETFs (LETFs) eingesetzt.

LETFs sind mein bevorzugtes Handelsinstrument. Ein Merkmal dieser Instrumente ist ihre Tendenz, in volatilen Märkten Geld zu verlieren. Anleihen unterliegen typischerweise einer erheblichen Volatilität, daher neigen Anleihen-LETFs dazu, Volatilitätsverluste gegenüber Trendüberschüssen zu begünstigen. Da sie Geld verlieren, versuche ich, sie zu shorten.

Beispielsweise ist TMF ein dreifach long TLT ETF, während TMV ein dreifach short TLT ETF ist. Da ich Verluste shorten und gleichzeitig Anleihen long halten möchte, würde ich mich für TMV shorten. Konkret verkaufe ich TMV-Calls und kaufe TMV-Puts und balanciere sie zu einer Kombination mit negativen Kosten aus. Auf diese Weise erhalte ich selbst bei unverändertem Basispreis nach Ablauf eine positive Prämie, was dies zu einem guten Trade macht. Bei negativen Kosten ist die Renditeobergrenze recht hoch.

SignalPlus: Ich sehe, dass die Menge in Ihrer Tabelle minus fünf ist. In der Brokerage-Software steht dies für den Verkäufer bzw. die verpflichtete Partei. Sie sind mit diesem Format bestens vertraut.

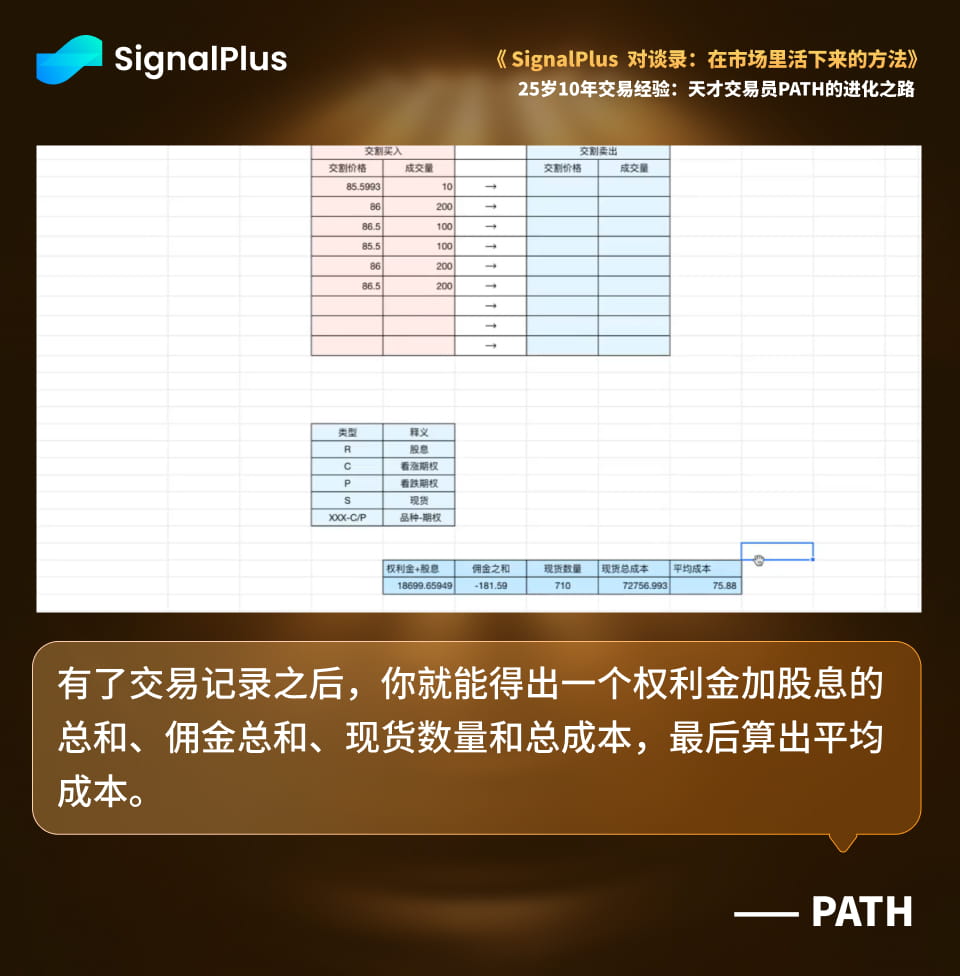

Pfad: Ja. Sobald Sie Ihre Handelshistorie haben, können Sie die Summe aus Prämien, Dividenden, Provisionen, Spotvolumen und Gesamtkosten berechnen und so die Durchschnittskosten ermitteln. Apropos, warum habe ich TLT für diese Strategie gewählt? TLT ist eine Sammlung von Anleihen, die mit einer einzigen großen Anleihe gleichgesetzt werden können. Für TLT gelten die gleichen Preismethoden wie für Anleihen. Anleihen haben eine sehr gute Eigenschaft: Ein Preis entspricht immer einer Rendite.

Wenn Händler in amerikanischen Wirtschaftsdramen Anleihekurse angeben, geben sie oft nicht den Ausübungspreis, sondern die Rendite an. Sie könnten beispielsweise sagen: „Ich möchte eine Anleihe im Wert von X und mit einer Laufzeit von X Jahren zu einem Preis von 5 % kaufen (hier wird die 5-%-Rendite einfach als 5-%-Preis bezeichnet). Warum? Weil zwischen Preis und Rendite eine Eins-zu-eins-Entsprechung besteht. TLT, als große Anleihe, hat diese Eigenschaft ebenfalls.

Nehmen wir an, ich möchte TLT für 85 $ kaufen. 85 $ ist für mich ein abstraktes Konzept, aber wenn ich es mit einer Rendite von 5,09 % kaufen möchte, wird mir das Konzept sofort klar. TLT hat eine Laufzeit von etwa 26 Jahren. Bin ich bereit, 26 Jahre bei einer Rendite von 5,09 % zu sichern? Wenn ich das für ein gutes Geschäft halte, nehme ich es an. Steigt der Kurs auf 92 $, was einer Rendite von 4,59 % entspricht, entscheide ich, dass es sich nicht lohnt, und verkaufe einen Teil. Somit sind Ihre Haltekosten auch ein Preis, und dieser Preis entspricht wiederum einer Rendite. Ich schätze vorsichtig, dass die Rendite, die meinen aktuellen Haltekosten entspricht, über 8 % liegt.

Senkung der Kosten bedeutet steigende Renditen. Wenn ich es für angemessen halte, Anleihen mit einer Laufzeit von 25 Jahren oder mehr zu einem Preis von über 8 % zu halten, werde ich diesen Preis beibehalten.

Diese Kosten haben tatsächlich eine Bedeutung, und das gilt auch für Aktien. Mein anderes Konto handelt hauptsächlich mit Occidental Petroleum (OXY). Einer seiner Indikatoren ist das Kurs-Gewinn-Verhältnis (KGV), das Ihre Amortisationszeit darstellt. Wenn Ihre Kosten niedriger sind, verkürzt sich Ihre Amortisationszeit.

Darüber hinaus führe ich auch ein Kostenmanagement für den IBIT (BlackRock Bitcoin Spot ETF) durch. Es besteht eine Korrelation zwischen dem IBIT-Preis und dem Bitcoin-Preis: 50 US-Dollar IBIT entsprechen 87.912 US-Dollar Bitcoin. Der Ausübungspreis erscheint zwar oft abstrakt, doch die Ermittlung dieser Korrelation macht ihn intuitiv. Ebenso besteht eine Umrechnungsbeziehung zwischen der Anzahl der gehaltenen Aktien und der entsprechenden Menge an Coins. Ich konsolidiere auch die Strategien der zugehörigen Basiswerte. Wenn ich beispielsweise einen 2-fach gehebelten ETF für eine erweiterte Strategie verwende, beziehe ich die Gewinne in die IBIT-Kostentabelle ein und reduziere so die IBIT-Kosten im Laufe der Zeit. So gehe ich bei praktisch jedem Basiswert vor.

SignalPlus: Mit Ihrem Ansatz scheint der Handel so einfach geworden zu sein wie „billig kaufen und teuer verkaufen. Sie werden Geld verdienen, solange die Kosten niedrig genug sind.“

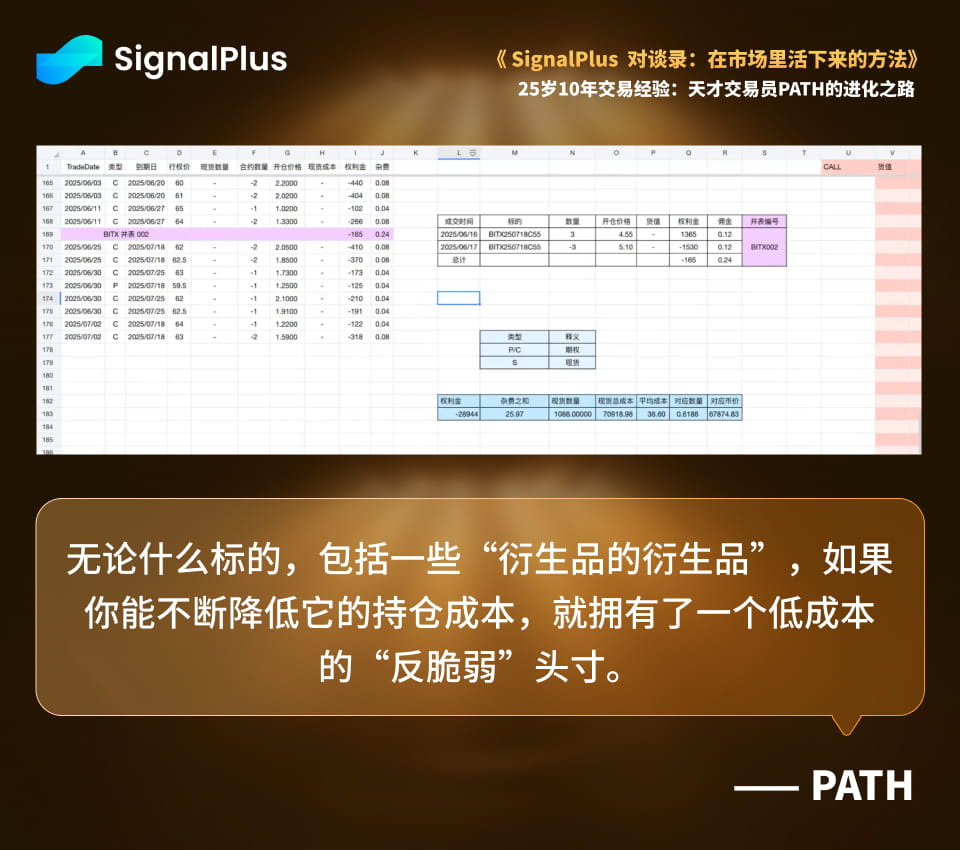

Weg: Unabhängig vom Ziel, einschließlich einiger „Derivate von Derivaten“, verfügen Sie über eine kostengünstige „antifragile“ Position, wenn Sie die Haltekosten kontinuierlich senken können.

Jeder versteht, dass es eine gute Sache ist, eine „Black Swan-Versicherung“ (Antifragilitätspositionen) zu haben, aber gerade weil jeder sie haben möchte, ist sie in der Regel teuer. Wenn Sie diese Versicherung zu einem hohen Preis kaufen, müssen Sie, sobald der Markt wirklich einbricht und die Versicherung zu wirken beginnt, Ihre Rendite von den hohen Anfangskosten abziehen, sodass der Nettogewinn möglicherweise nicht sehr hoch ausfällt.

Der Schlüssel liegt daher darin, eine antifragile Position zu geringen Kosten zu halten. Durch die kontinuierliche Senkung der Haltekosten kann diese Position in Zukunft tatsächlich erhebliche Gewinne generieren. Nehmen wir zum Beispiel den UVIX (einen ETF, der 2x Long auf VIX-Volatilitäts-Futures handelt). Wenn Sie die Kosten für das Halten des UVIX minimieren, werden die Aktien bei einem Marktcrash sprunghaft steigen. Ihre Gewinne abzüglich der minimalen Kosten ergeben eine beträchtliche Nettorendite.

Anwendung kostengünstiger „Anti-Fragile“-Strategien im Kryptomarkt

SignalPlus: Ist die Strategie „kostengünstige Antifragilität + Cashflow“, die Sie an der Börse verwenden, auch auf dem Kryptomarkt anwendbar?

Pfad: Abgesehen von DVOL-Futures gibt es im Kryptobereich nicht viele Volatilitätsderivate. Sie können diese aber selbst konstruieren. Ich habe beispielsweise schon einmal eine Methode verwendet: Long-Positionen auf Out-of-the-Money-Optionen (OTM). Deribit handelt Optionen nur bis zu einem Jahr, was zwar nicht allzu weit in der Zukunft liegt, aber die Konvexität (die nichtlineare Beschleunigung des Optionswerts relativ zum Basiswertpreis, auch bekannt als Gamma-Effekt) ausreichend ist. Anschließend kaufen Sie kontinuierlich langfristig OTMs und nutzen die Cashflows aus gedeckten und ungedeckten Calls zur Deckung Ihrer langfristigen Ausgaben. Dieses Konto muss ausgeglichen sein, da der kurzfristige Theta-Zeitwert deutlich schneller abnimmt als der langfristige. Sie nutzen die Differenz im kurzfristigen Theta-Zerfall zur Deckung Ihrer langfristigen Ausgaben. Wiederholen Sie diesen Vorgang, und irgendwann ist Ihre OTM-Position frei. Ein kostenloser OTM-Put ist wie ein kostenloses Lotterielos – sehr bedeutsam.

Insbesondere wenn man wirklich im Lotto gewonnen hat (d. h. wenn die Forward-Put-Option im Geld landet und einen massiven Marktcrash auslöst), ist meine neueste Strategie das Rolling. Als beispielsweise der Bitcoin-Kurs kürzlich stieg, verkaufte ich meine bereits im Geld liegenden Call-Optionen und eröffnete eine mit einem höheren Ausübungspreis. Beispielsweise verkaufte ich meine Position bei 40 und eröffnete eine bei 43. Dadurch ist Ihr Transaktionspreis günstiger, was bedeutet, dass Sie Gewinn mitnehmen. Während Sie jedoch Gewinn mitnehmen, behalten Sie die Konvexität des Basiswerts bei, erzielen also effektiv einen Teilgewinn und rollen ihn anschließend wieder hoch. Auf diese Weise werden die Kosten Ihrer Konvexität sehr gering.

SignalPlus: Das klingt sehr nach einer Kalender-Spread-Strategie. Beispielsweise den Kontrakt für den nächsten Monat verkaufen und den Kontrakt für den fernen Monat kaufen, wobei man von der Theta-Differenz zwischen dem Kontrakt für den nächsten Monat und dem Kontrakt für den fernen Monat profitiert.

Pfad: Es handelt sich um eine Kalenderstruktur, die Sie erstellen. Die ferne Zeit tickt, was für Sie ungünstig ist; die nahe Zeit tickt ebenfalls, ist aber für Sie günstig (weil Sie verkaufen). Die nahe Zeit vergeht sehr schnell, sodass Sie die nahe Zeit ständig nutzen können, um die Lücken zwischen der fernen und der fernen Zeit zu füllen.

SignalPlus: Sie haben vorhin erwähnt, dass Sie im vergangenen August durch eine Black-Swan-Position einen erheblichen Gewinn auf dem Kryptomarkt erzielt haben. Können Sie näher erläutern, wie Sie diese Black-Swan-Position gestaltet haben?

Weg: Zu dieser Zeit (ab Juli) hatte ich tatsächlich begonnen, einige gedeckte Calls und Reverse Calls zu tätigen und nicht nur die Münzen zu halten.

Zu diesem Zeitpunkt lag der BTC-Preis bei rund 70.000 US-Dollar, nachdem er bereits einmal gefallen war. Als er wieder zu steigen begann, begann ich, OTM-Puts zu kaufen, und zwar mit steigendem Preis. Ich kaufte damals ziemlich viel, war aber zuversichtlich, dass der kurzfristige Cashflow die langfristigen Kosten decken würde. Ich war mir sicher, dass ich meine Investition zurückerhalten würde; es war etwas, das ich zurückgewinnen konnte.

Tipp für Anfänger: Der Teufel steckt im Detail

SignalPlus: Sie sind letztes Jahr offiziell in den Kryptomarkt eingestiegen und haben begonnen, SignalPlus zu nutzen. Können Sie uns mitteilen, welche Funktionen für Sie am hilfreichsten waren?

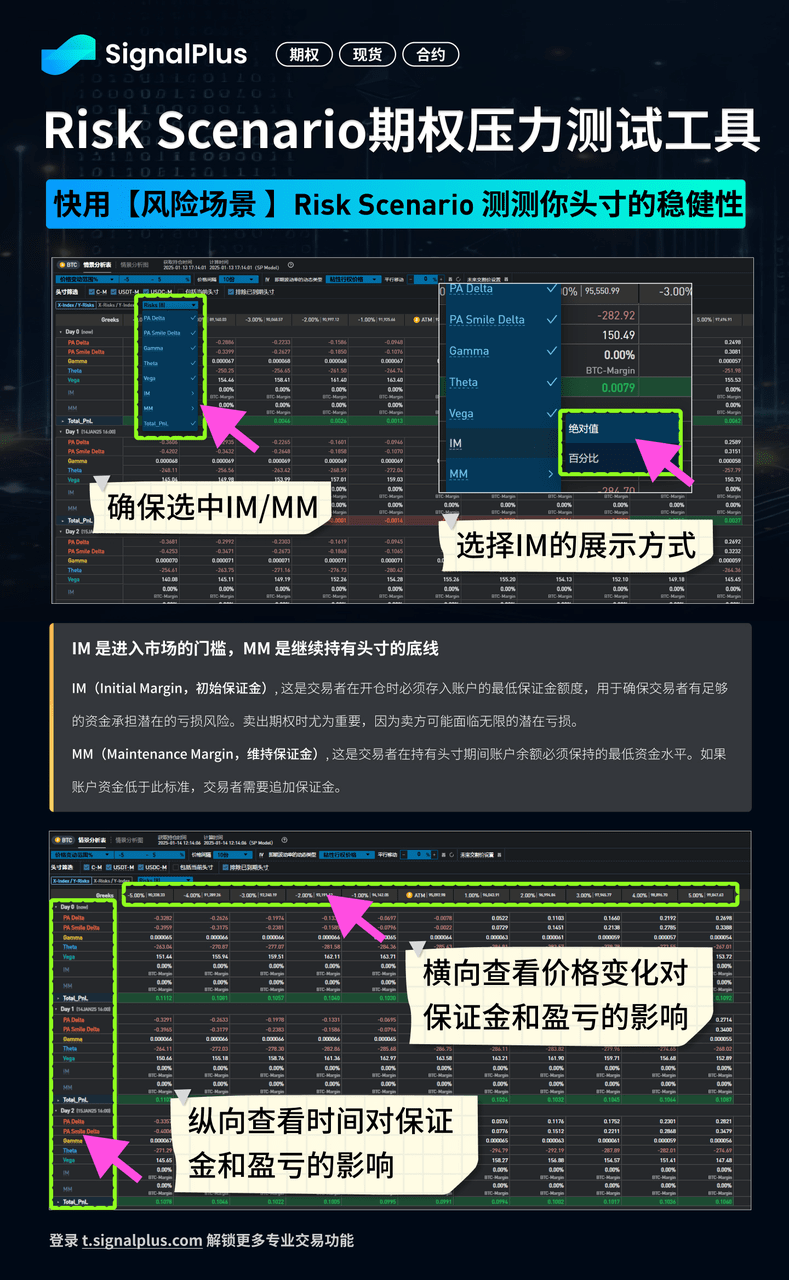

Pfad: Die Risikomatrix ist mein am häufigsten genutztes Tool. In letzter Zeit habe ich an einigen BTC-Strategien gearbeitet und nutze sie fast jedes Mal, wenn ich mein Konto eröffne. Ich schaue mir mein Gewinn- und Verlustdiagramm an, um zu sehen, wie sich verschiedene Griechen unter bestimmten Umständen auf meinen Gewinn und Verlust auswirken. Vor allem liefert mir der Margin-Stresstest eine grobe Schätzung, die mir hilft, zukünftige Markttrends vorherzusehen.

SignalPlus: Welchen Rat möchten Sie unerfahrenen Anlegern geben, die früher mit US-Aktien oder US-Aktienoptionen gehandelt haben und jetzt auf den Markt für Krypto-Optionen umsteigen, oder was sind Ihrer Meinung nach die häufigsten Fallstricke?

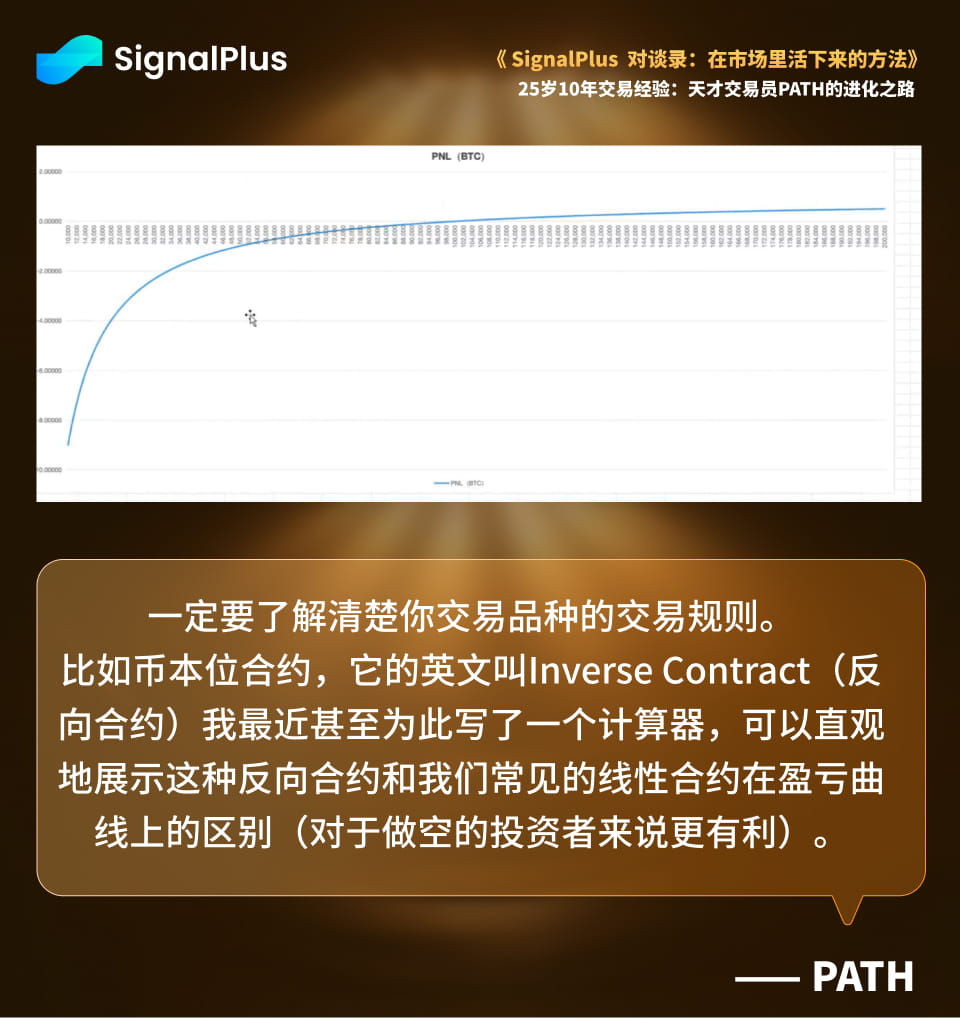

Weg: Sie müssen die Handelsregeln für die von Ihnen gehandelten Instrumente vollständig verstehen. Derivate unterliegen Abwicklungs- und Lieferregeln. Wann genau erfolgt die Abwicklung? Wie wird der Preis berechnet? Woher stammen die Daten? Zumindest diese Dinge sollten Sie verstehen. Ich habe kürzlich einen Fall erlebt, in dem jemand trotz Gewinn seine Position schließen musste, weil er die Regeln zur Zwangsliquidation nicht verstanden hatte. Diese Dinge sollten Ihnen im Voraus mitgeteilt werden; Sie sollten es nicht erst erfahren, wenn etwas schiefgeht.

Einige Derivate im Kryptowährungsmarkt können etwas komplexer sein. Ein Coin-Margined-Kontrakt, auch inverser Kontrakt genannt, verwendet beispielsweise eine inverse Berechnung. Kaufe ich beispielsweise 100 Nvidia-Aktien an der US-Börse, ist der Marktwert der Transaktionspreis multipliziert mit 100 Aktien, ausgedrückt in US-Dollar. Bei einem inversen Kontrakt hingegen ist die Einheit US-Dollar, und der Marktwert ist der Coin selbst. Ich habe kürzlich sogar einen Rechner entwickelt, der den Unterschied in den Gewinn- und Verlustkurven zwischen diesem Kontrakttyp und einem gängigeren linearen Kontrakt (der für Leerverkäufer vorteilhafter ist) visuell darstellt.

Selbst auf einer grundlegenderen Ebene empfehle ich, zu verstehen, was Bitcoin (BTC) ist. Ich weiß, dass viele Leute BTC grob als ein Ponzi-Schema zur Geldwäsche definieren. Haben Sie jemals das BTC-Whitepaper gelesen, den Quellcode untersucht, ihn selbst repliziert und erlebt? Probieren Sie zumindest einen Blockchain-Explorer aus, um die Transaktionen in jedem Block, die Übertragungen zwischen Adressen und die Bedeutung von Begriffen wie Input und Output zu sehen.

Sie sollten auch die zugrunde liegende Struktur Ihrer Handelsziele verstehen, einschließlich Bitcoin, Ethereum und einiger Aspekte von US-Aktien. Bei Aktien betrifft dies die zugrunde liegenden Finanzdaten (Finanzberichte). Tools wie GPT sind mittlerweile sehr fortschrittlich. Wenn ich mir Finanzberichte ansehe, führe ich zunächst die benötigten Analysen durch – Geschäftssegmente, deren Anteil, Jahresüberschuss, Umsatzanteil nach Regionen und so weiter. Heute kann ich die Recherche zu einer Aktie an einem einzigen Tag abschließen, während ich früher Monate dafür brauchte.

SignalPlus: Zusammenfassend lässt sich sagen, dass Sie sich zunächst mit den Regeln und den zugrunde liegenden Details vertraut machen müssen, um die Märkte und Vermögenswerte, mit denen Sie handeln, vollständig zu verstehen.

Pfad: Es gibt ein Sprichwort, das ziemlich treffend ist: Der Teufel steckt im Detail. Tatsächlich verbergen sich in diesen Details oft viele, vor allem lebensbedrohliche Dinge, auf die man unbedingt achten muss.

Viele Tools der SignalPlus-Plattform können auch zum Studium ihrer Datenquellen und -prinzipien verwendet werden. Delta auf Ihrer Plattform bietet sowohl währungsbasierte als auch dollarbasierte Deltas. Sie können zwischen ihnen wechseln, um die Auswirkungen der Kurven in verschiedenen Maßeinheiten zu erleben.

Abschließender Rat: Vergöttern Sie das Tool nicht, sondern verbessern Sie die Fehlertoleranzrate

SignalPlus: Gibt es abschließend noch etwas, das Sie unseren neuen Zuhörern sagen möchten? Teilen Sie uns gerne Ihre Gedanken mit.

Weg: Kehren wir zum Anfang zurück: Sie müssen überleben. Zumindest müssen Sie in diesem Markt überleben, um eine Chance auf sofortigen Reichtum zu haben. Viele Leute haben mir gesagt, sie hätten nur begrenztes Kapital und könnten nur mit hohem Hebel riskieren. Aber das stimmt nicht; es ist nur Ihre Ausrede. Egal, ob Sie eine Position von 1 Million Yuan, 10 Millionen Yuan oder 100 Millionen Yuan halten, Sie sollten mit der gleichen Besonnenheit und Vorsicht an die Sache herangehen.

Kapitalakkumulation ist ein Prozess. Wie können aus einer Million Yuan zehn Millionen werden, wenn man nicht konsequent ist? Also überstürzen Sie nichts. Stellen Sie zunächst sicher, dass Sie am Markt relevant bleiben. Nur dann wird sich die „ergodische Natur“ des Reichtums entfalten. Sie können nicht warten, bis Ihre Vorhersagen eintreffen, nur um dann verschwunden zu sein. Wozu? Bleiben Sie also zumindest am Leben, bis dieser Tag kommt.

Tools für den Optionshandel bieten Ihnen lediglich einen größeren Spielraum für Fehler und eine gleichmäßigere Handelskurve. Sie sind kein Allheilmittel; das Erlernen von Optionen wird Sie nicht reich machen. Sie sind lediglich ein Werkzeug. Vergöttern Sie es nicht; nutzen Sie es effektiv, um Ihren Spielraum für Fehler zu erhöhen. Während andere sterben, leben Sie noch.

Nehmen wir als Beispiel die Kosten von Anleihen. Meine aktuellen Kosten entsprechen einer Rendite von 8 %, während die Marktrendite bei 5 % liegt. Wenn der Markt dann auf die 8 %-Rendite fällt, werden diejenigen mit hohen Kosten zwangsläufig vor mir scheitern. Dasselbe gilt für Aktien: Unternehmen mit höheren Bewertungen, schlechterer Vermögensqualität und höherer Verschuldung werden unweigerlich zuerst Pleite gehen.

Wie können Sie Ihre Kosten senken? Nehmen wir zum Beispiel Bitcoin. Wenn Sie die Kosten für die Aufbewahrung der Münze auf weniger als die Stromkosten der Miner senken können und noch am Leben sind, wenn diese kurz vor der Schließung stehen, ist das großartig. Wenn die Kosten negativ sind, ist das sogar noch besser.

Ein weiterer Ansatz: Derivate wie Optionen nutzen, um die Haltekosten kontinuierlich zu senken. Optionen haben einen großen Vorteil: Sie ermöglichen es, Risiken über den aktuellen Preis hinaus zu handeln. Wenn Bitcoin aktuell bei 100.000 US-Dollar gehandelt wird, können Sie ein Engagement von 90.000 oder sogar 80.000 US-Dollar handeln. Lineare Produkte funktionieren so nicht. Sie können diese Eigenschaft nutzen, um Ihre Kosten kontinuierlich zu senken. Auch wenn manche behaupten, Bitcoin habe keinen Cashflow, können Sie Optionen nutzen, um ihn zu erzeugen und ihn manuell zu realisieren.

Die zehnjährige Geschichte von Path ist eine epische Geschichte über das systematische Überleben in einem sich ständig verändernden Markt. Wir glauben, dass in jeder Ecke des Marktes ebenso spannende Geschichten verborgen liegen.

(SignalPlus-Gespräch: Wie man auf dem Markt überlebt) Wir suchen erfahrene Investoren wie Sie.

Wenn Sie ein erfahrener Investor mit einem verwalteten Vermögen von über 100.000 US-Dollar sind, laden wir Sie herzlich zu einem ausführlichen Einzelgespräch ein. Wir möchten Ihren individuellen Anlagestil und Ihre Erfolgsstrategien kennenlernen und stellen Ihnen gerne unsere professionellen Ressourcen zur Verfügung, um Ihre wertvollen Erfahrungen in ausführlichen Artikeln zu bündeln und mit der gesamten Community zu teilen.

Ihr Erfolg verdient es, gesehen zu werden. Wir freuen uns auf Ihre Kontaktaufnahme!