Die Erzählung, dass "Banken Krypto hassen, weil es ein Betrug ist", ist ein Mythos auf Einzelhandelsniveau. In Wirklichkeit betrachten Banken Krypto als Konkurrenten um Einlagen und als Bedrohung für ihr Monopol auf Rendite.

Seit Februar 2026 sehen wir einen dreigleisigen "Druck", der das Gefühl bestätigt:

1. Der Krieg gegen die Erträge von Stablecoins (Die Lobby-Offensive)

Anfang 2026 startete eine massive Lobbykampagne, die von traditionellen Bankverbänden (wie der American Bankers Association) geleitet wurde und das Weiße Haus erreichte.

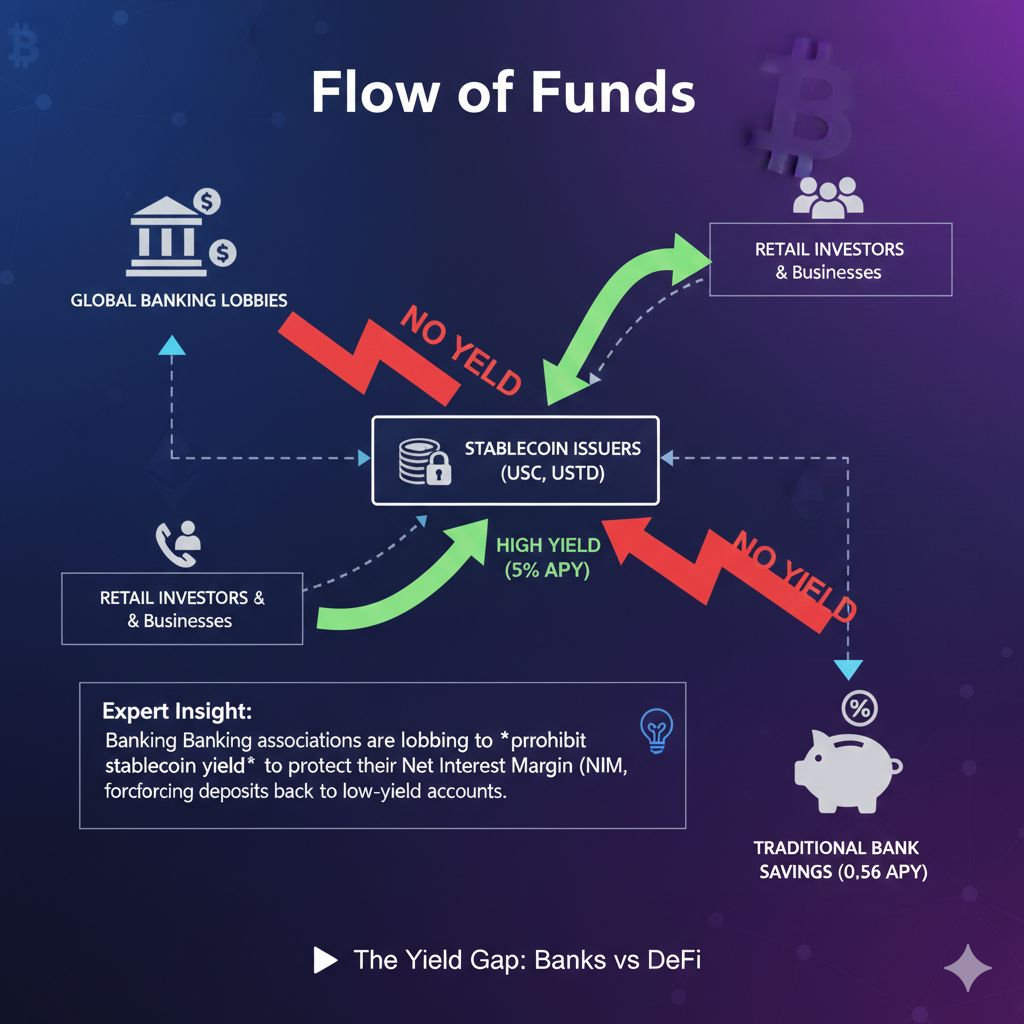

Die Rohdaten: Banken drängen auf eine Gesetzgebung, die Stablecoin-Emittenten ausdrücklich verbieten würde, ihren Inhabern Erträge zu zahlen.

Die Bankenlogik: Wenn ein Nutzer 5% Ertrag auf einen "sicheren" Stablecoin erzielen kann, während ein Sparkonto der Bank 0,5% bietet, verliert die Bank ihre Einlagen (Liquidität).

Der "Zerstörungs"-Faktor: Durch Lobbyarbeit, um ertragsbringende Stablecoins zu verbieten, versuchen Banken nicht, die Technologie zu stoppen—sie versuchen, sie wirtschaftlich unattraktiv zu machen, sodass Sie gezwungen sind, Ihr Geld in ihren Tresoren zu halten.

2. "Waffenisierte" Verwahrungsregulierungen

Jahrelang haben die SEC und die Bankenaufsichtsbehörden es den Banken nahezu unmöglich gemacht, Krypto zu halten (durch Regeln wie SAB 121).

Der Pivot: Jetzt, da diese Regeln 2026 aufgehoben werden, treten Banken nicht nur in den Markt ein; sie nehmen ihn auf.

Die Strategie: Durch das Setzen extrem hoher "Kapitalreserve"-Anforderungen für krypto-native Unternehmen, während traditionellen Banken ein "Schnellverfahren" für die Verwahrung digitaler Vermögenswerte gewährt wird, setzen sie die ursprünglichen Krypto-Unternehmen effektiv unter Druck.

Das Ergebnis: Sie zerstören nicht die Vermögenswerte (Bitcoin/Ethereum); sie zerstören die dezentralen Unternehmen, die die Branche aufgebaut haben, und ersetzen sie durch "von Wall Street genehmigte" Vermittler.

3. CBDCs: Das "programmierbare" Trojanische Pferd

Wie wir mit Chinas e-CNY besprochen haben, sind Zentralbankdigitale Währungen die ultimative Waffe gegen dezentrale Krypto.

Kontrolle vs. Freiheit: Zentralbanken fürchten "monetäre Leckagen"—wo Geld in private Stablecoins fließt, die sie nicht verfolgen oder besteuern können.

Der Mechanismus: Durch die Einführung von Zinsen tragenden CBDCs bieten Zentralbanken eine staatlich gestützte digitale Alternative, die "aussieht" wie Krypto, aber wie ein Überwachungstool funktioniert.

Der Kill Switch: In Jurisdiktionen wie der EU und China wird die Einführung eines CBDC oft von einer "Verengung" der gesetzlichen Wege für private, dezentrale Alternativen (z.B. das kürzliche Verbot von nicht autorisierten Yuan-Stablecoins) gefolgt.

Faktencheck: Der Machtkampf "Banken vs. Krypto"

Folgen Sie der "Ertragslücke." Wenn Banken Lobbyarbeit leisten, um zu verhindern, dass Sie Zinsen auf Ihre eigenen digitalen Dollar verdienen, schützen sie nicht die "Investoren"—sie schützen ihre Nettomargen (NIM). Das ist der entscheidende Beweis für ihre Absicht.

#BankVsDeFi #BinanceWritingCompetition #DefiWillSurvive #BNB #WarOverFinancialSystem