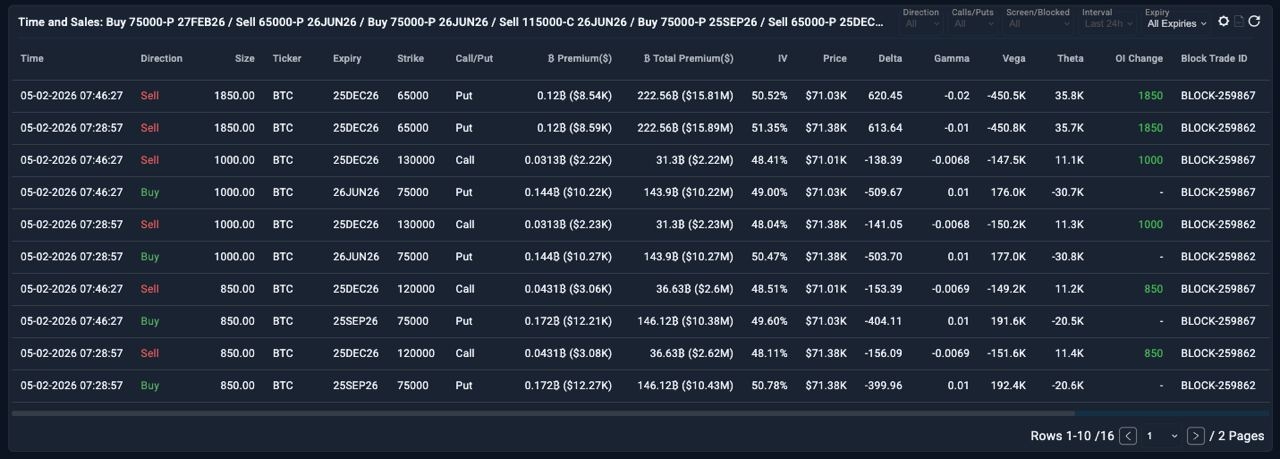

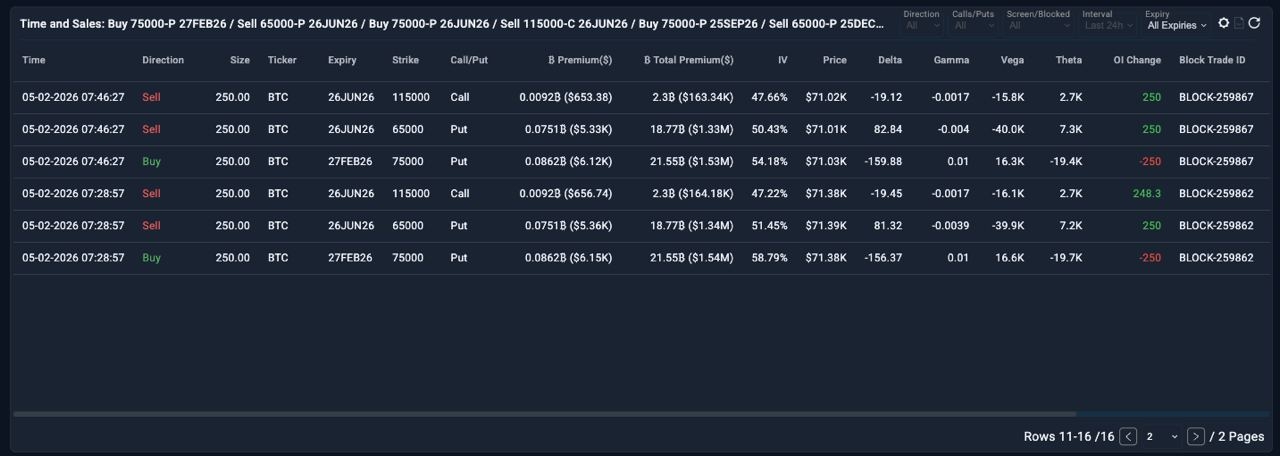

Es sind 3 Monate vergangen, seit der Optionsmarkt zuletzt die Wiederkehr einer $900M-Strategie (~12,6k BTC nominal) verzeichnete, was eine sehr gezielte und kalkulierte Positionierung eines großen Akteurs zeigt.

Unten finden Sie die Aufschlüsselung nach Ablauf:

📊 Ablauf am 27. Februar

Struktur:

Kaufe Put 75k | Nominal: 500 BTC | Netto-Prämie bezahlt: $3,07M

Begründung:

👉 Reiner Abwärtsabsicherung. Dieser Teil ist bereits profitabel, da BTC seit dem Einstieg um ~5k gefallen ist.

📊 Ablauf am 26. Juni

Struktur:

Kaufe Put 75k | Nominal: 2.000 BTC | Netto-Prämie bezahlt: $20,5M

Verkauf Put 65k | Nennwert: 500 BTC | Nettoprämie erhalten: 2,67 Millionen $

Verkauf Call 115k | Nennwert: 500 BTC | Nettoprämie erhalten: 0,33 Millionen $

Wichtige Beobachtungen:

- Das Hauptleg ist Kaufe Put 75k. Die Zahlung von 20,5 Millionen $ Prämie zeigt starken bärischen Schutz bis Q2 2026. 👉 Wenn dies ein rein richtungsgebundener Handel wäre, müsste BTC unter ~55k fallen, nur um die Prämie zu decken.

- Die kurzen Put- und Call-Beine sammeln ~3,0 Millionen $ an Prämien, was die Kosten für die Carry leicht senkt und Theta (~20k) erntet, aber dies ist marginal im Verhältnis zur Größe des Hedge.

📊 Sep 25 Ablauf

Struktur:

Kaufe Put 75k | Nennwert: 1.700 BTC | Nettoprämie bezahlt: 20,8 Millionen $

Wichtige Beobachtungen:

- Ähnlich wie beim Ablauf im Juni ist der Händler bereit, 20,8 Millionen $ zu zahlen, um 75k Abwärtschutz bis Q3 2026 zu besitzen.

👉 Wenn es als richtungsgebundene Wette behandelt wird, müsste BTC wieder unter ~55k fallen, um die Prämie zurückzuerhalten.

- Dies verstärkt die Ansicht, dass BigPlayer strukturell bärisch auf die mittelfristigen Marktbedingungen eingestellt ist.

📊 Dec 25 Ablauf

Struktur:

Verkauf Put 65k | Nennwert: 3.700 BTC | Nettoprämie erhalten: 31,7 Millionen $

Verkauf Call 120k | Nennwert: 1.700 BTC | Nettoprämie erhalten: 5,2 Millionen $

Verkauf Call 130k | Nennwert: 2.000 BTC | Nettoprämie erhalten: 4,45 Millionen $

Auszahlung:

Profitabel, wenn BTC über 65k und unter 120k–130k bis zum Ablauf handelt, Maximalgewinn: 41,35 Millionen $

🤔 EINBLICKE — Die Logik hinter dieser Struktur

Über den 27. Februar, 26. Juni und 25. September ist der gemeinsame Nenner Kaufe Put 75k. Gesamte Abwärtshedge-Größe: ~4.200 BTC Nennwert und Gesamte Prämie bezahlt: 44,4 Millionen $

Dies offenbart mehrere wichtige Punkte:

1️⃣ Was denkt BigPlayer wirklich?

Der Händler ist sich offensichtlich über einen tiefen BTC-Rückgang besorgt. Für die Beine im Juni und September muss BTC um ~20k Punkte auf ~55k fallen, nur um die Prämie zurückzuerhalten.

Dies macht es unklar, ob dies: Hedging für ein sehr großes Spot-/Krypto-Portfolio oder eine direkte bärische Wette ist. In der Praxis könnte es beides sein.

2️⃣ Warum die gleichen 75k Puts über mehrere Fälligkeiten kaufen?

Der Händler ist sich unsicher, wann ein erheblicher Rückgang auftreten könnte. Durch das Verteilen der 75k Puts über Februar, Juni und September kaufen sie effektiv Timing-Optionen, nicht nur Richtung 👉 Dies ist eine klassische Tail-Risiko-Positionierung über die Kurve.

📊 Szenarioanalyse

🧠 Szenario 1 — BTC fällt früh (vor dem 26. Juni)

Die langen Puts beginnen konvex zu zahlen:

~+$4,2 Millionen pro 1.000 $ BTC-Rückgang (wenn der Verkaufsdruck vor dem 27. Februar auftritt)

~+$3,7 Millionen pro 1.000 $ BTC-Rückgang (wenn der Verkaufsdruck zwischen dem 27. Februar und dem 26. Juni auftritt)

👉 Je früher BTC abfällt, desto effizienter wird der Hedge.

👉 Je länger BTC flach/steigend bleibt, desto tiefer muss der erforderliche Rückgang später sein, um die angesammelten Prämienkosten zurückzuerhalten.

Diese Struktur zeigt implizit, dass der Händler möchte, dass der Verkaufsdruck früher als später geschieht.

🧠 Szenario 2 — BTC fällt nicht (oder nur mild / zu spät)

Worst-Case-Verlust bei den drei langen Put-Beinen = 44,4 Millionen $ an Prämien. Dies ist ein sehr großer Optionsverlust, selbst für einen BigPlayer.

Also wird die eigentliche Frage:

👉 Wie begrenzt oder recycelt BigPlayer diesen Verlust?

3️⃣ Dec 25 Ablauf — Die Verlustminderungsmaschine

Wenn Szenario 2 eintritt, setzt der Händler klugerweise eine Short-Volatilitätsstruktur am Ende der Kurve ein: Die Dec 25 Short Strangle/Strangle-ähnliche Struktur sammelt ~44,5 Millionen $ an Prämien, was fast perfekt die 44,4 Millionen $ ausgleicht, die für die Abwärtshedges bezahlt wurden.

Warum das klug ist:

(1) Prämienrecycling

Wenn BTC zwischen 65k–120k/130k bleibt, gleicht die Prämie vom Dezember-Ablauf fast vollständig die Verluste aus dem gescheiterten Abwärtshedge aus.

(2) Optionale Frühschließung

Wenn die 75k Puts früh große Gewinne erzielen (BTC fällt stark), gibt es keinen Grund, den kurzen 65k Put offen zu halten.

Der Händler kann aktiv die kurzen Beine verwalten und schließen, um zu vermeiden, dass Gewinne zurückgegeben werden.

(3) Warum speziell die 65k Put verkaufen?

Wenn BTC frühzeitig auf 65k fällt, macht der Händler bereits: ~+$3,7 Millionen pro 1.000 $ BTC-Rückgang vor Juni. Eine Bewegung von ~75k → 65k = ~$37 Millionen PnL

Dies passt gut zu den 31,7 Millionen $ an Prämien, die durch den Verkauf des 65k Puts gesammelt wurden.

👉 Dies deutet darauf hin, dass 65k ein wichtiger struktureller Punkt in ihrem Rahmen ist (Unterstützungs-/Akkumulationszone).

👉 Wenn BTC dieses Niveau entscheidend durchbricht, kann der Händler immer noch dynamisch die Spot- + Optionspositionierung verwalten.

Zusammenfassung:

👉 BigPlayer ist eindeutig auf ein Abwärtsszenario positioniert. Die 65k-Ebene wird wahrscheinlich als potenzielle strukturelle Unterstützung in der Zukunft betrachtet – aber diese Erzählung wird wahrscheinlich erst relevant in Q4 2026, was noch ein weiter Weg ist.

👉 Es ist schwierig, dies direkt in einen einfachen Handelsplan für Futures zu übersetzen. Aber aus der Perspektive der Optionen ist dies definitiv eine Struktur, die es wert ist, genau verfolgt zu werden:

die Positionierung ist extrem klug, alle wichtigen Szenarien sind berücksichtigt, und in diesem Setup hat BigPlayer das Spiel so gestaltet, dass es das Abwärtsrisiko begrenzt und ein einseitiges Verlustprofil vermeidet.