Wenn der Markt "stark" ist, warum fühlte er sich dann im Moment, als er sich auf reale Liquidität stützte, immer noch fragil an?

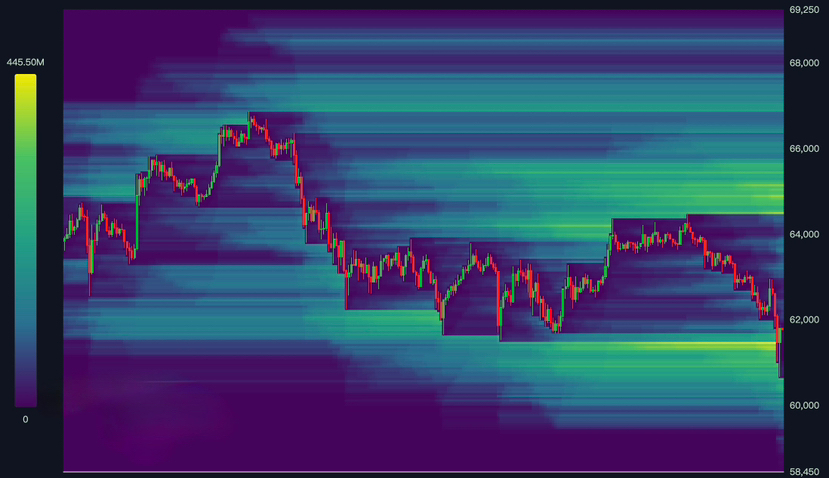

In den letzten paar Sitzungen war das aufschlussreichste Signal kein Kerzenmuster, sondern wer handeln musste versus wer sich entschieden hat zu handeln. Als Bitcoin unter 61.000 $ fiel, sah die Bewegung nicht wie eine saubere, selbstbewusste Rotation aus; es sah aus wie ein Markt, in dem die Positionierung schwer war und die Ausgänge eng. Das ist es, was dünne Liquidität bewirkt: Sie verwandelt normales Verkaufen in einen Stoß und verwandelt Zögern in einen Kaskade.

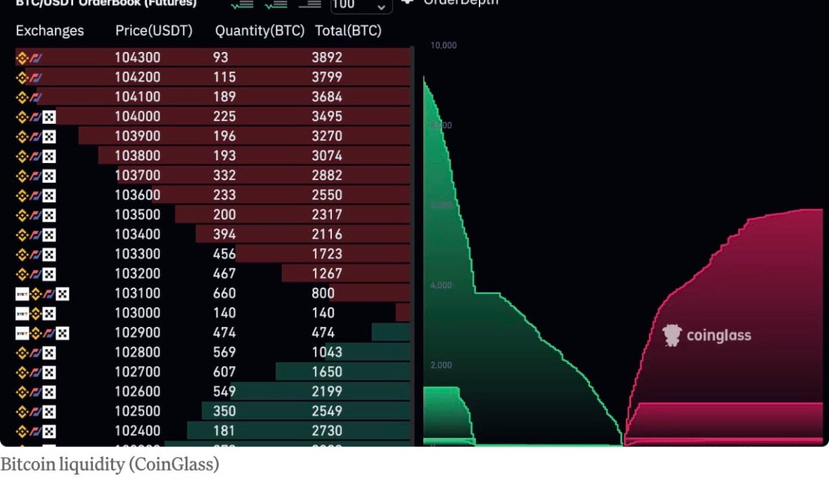

Hier ist die zentrale Idee, die ich heute beobachte: gezwungene Verkäufer sind preisunempfindlich, während Absorber selektiv sind – und die Lücke zwischen ihnen bestimmt den Ton. Wenn Sie liquidieren, Risiko reduzieren oder Marginanforderungen erfüllen, kümmern Sie sich nicht um „faire Werte“. Sie kümmern sich darum, herauszukommen. Der Käufer auf der anderen Seite kümmert sich, was bedeutet, dass Gebote zurücktreten, bis das Tape beweist, dass es ohne Absturz handeln kann.

Deshalb ist der ETF-Fluss so ein sauberes Fenster in den Wettstreit. Jüngste Daten zeigten etwa 272 Millionen Dollar Nettomittelabflüsse, wobei selbst die Produkte der „starken Hände“ die breitere Blutung nicht vollständig ausglichen. In Bezug auf die Positionierung ist das ein Zeichen dafür, dass die passive/strukturelle Nachfrage derzeit nicht bereit ist, das Angebot zu absorbieren, das den Markt erreicht – daher muss der Preis die Arbeit leisten, das Niveau zu finden, an dem Verkäufer endlich aufhören, gezwungen zu werden.

Es ist, als würde man ein volles Glas eine überfüllte Treppe hinuntertragen: Das Problem ist nicht das Glas, sondern der Mangel an Platz, wenn sich alle gleichzeitig bewegen.

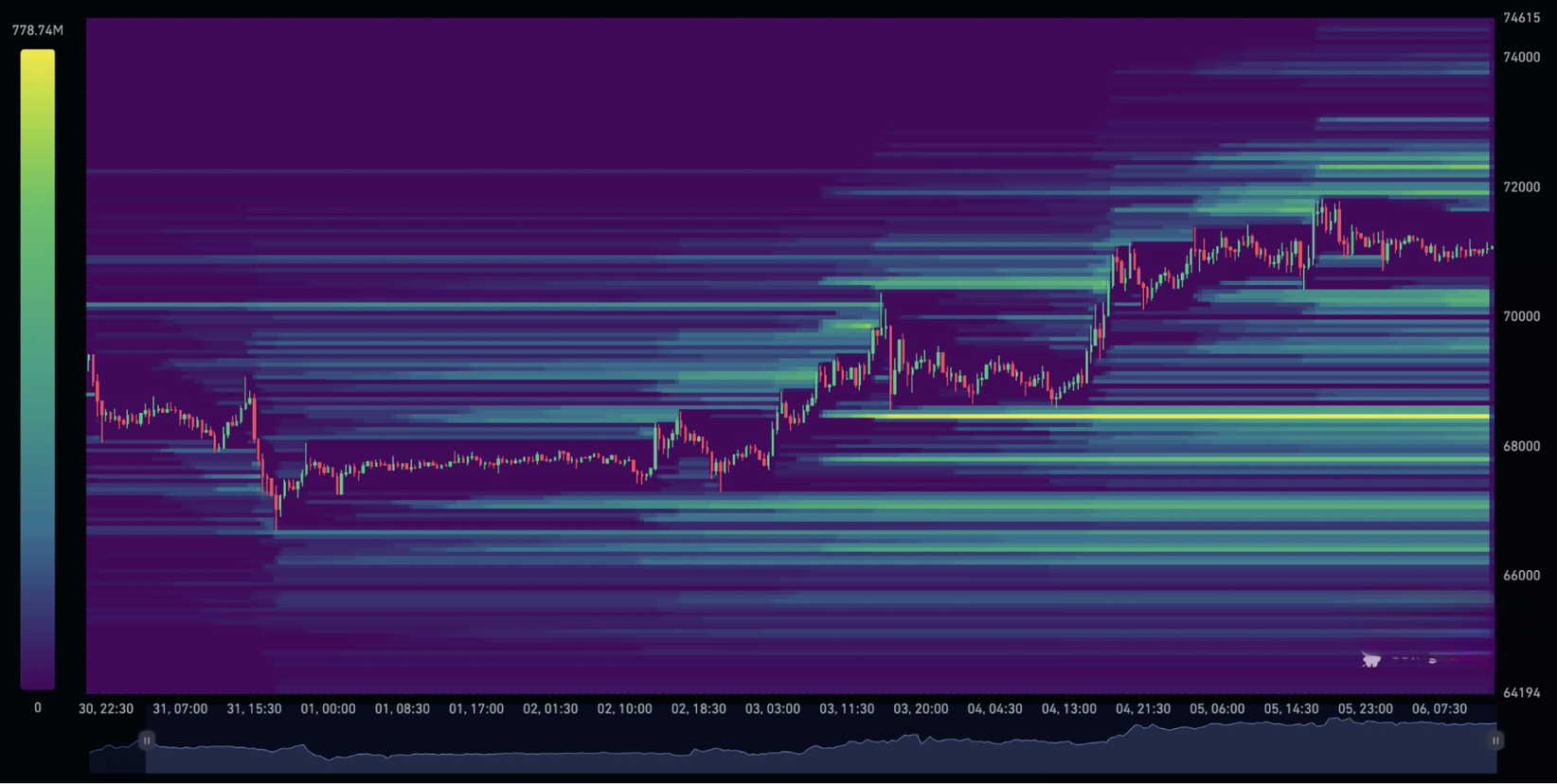

Wenn die Liquidität dünn ist, wird die wichtige Frage: Wer bleibt übrig zu verkaufen, wenn wir erneut nachgeben? Wenn der Großteil des Verkaufsdrucks von gehebelten Akteuren kommt, die bereinigt werden, gehen Ihnen schließlich die Leute aus, die den Knopf drücken müssen, und der Markt kann sich stabilisieren, selbst ohne einen heroischen Katalysator. Aber wenn der Verkauf von diskretionären Haltern kommt, die ruhig entscheiden, dass sie weniger Engagement wollen, kann dieser Prozess sich hinziehen – denn es gibt kein „Ende“ davon, bis sich die Erzählung oder das makroökonomische Umfeld ändert.

Meine Einschätzung für heute ist einfach und ein bisschen unangenehm: Die Qualität des Rückpralls ist weniger wichtig als der Übergang. Ich möchte sehen, wie das Angebot von dringenden Verkäufern zu geduldigen Käufern übergeht. Das erfordert keine Feuerwerke; es erfordert, dass der Markt handelt, ohne sich nervös zu fühlen, und dass Rückgänge von Geboten getroffen werden, die nicht sofort verschwinden. Wenn dieser Übergang stattfindet, beginnt die Volatilität aus einem langweiligen Grund zu komprimieren: Es gibt weniger gezwungenen Fluss.

Was meine Meinung ändert, ist… wenn wir weiterhin sehen, dass Ausstiege die Gebote überwältigen, selbst nachdem die offensichtlichen Fenster des gezwungenen Verkaufs vergangen sind, denn das würde implizieren, dass die „Absorber“-Seite immer noch zurücktritt, anstatt sich hinein zu lehnen.

Liquidität kann sich schnell verbessern oder verschwinden, wenn makroökonomische Schlagzeilen auftauchen, und das kann jede saubere Lesart der Positionierung aus einem kurzen Fenster ungültig machen.

Denkst du, dass dies hauptsächlich ein gezwungenes Auseinandergehen ist, das sich dem Ende nähert, oder ein bewusster Risikoabbau, der noch Zeit braucht, um sich zu klären?