(Finanzbildung — keine Anlageberatung)

🎯 Was ist Rebalancierung?

Rebalancieren ist der Prozess, die Verteilung der Vermögenswerte eines Portfolios regelmäßig anzupassen, um das Risiko und die ursprüngliche Strategie aufrechtzuerhalten.

Anstatt "Hoch- und Tiefpunkte zu erraten", der Investor:

definiert Zielprozentsätze

misst Abweichungen

korrigiert Positionen

kontrolliert Risiko

realisiert Gewinne automatisch

Es ist Methode — keine Emotion.

🏛 Basis des Modells (verwendet in traditionellem Management)

Rebalancierungsmodelle sind Standard in:

Indexfonds

Multi-Asset ETFs

Pensionsfonds

Familienbüros

institutionelle Allokationsmodelle

Technische Referenzen:

Moderne Portfoliotheorie — Markowitz

Asset Allocation — Brinson, Hood & Beebower

Vanguard Portfolio Umschichtungsstudien

CFA Institute Portfolio Management Rahmenwerk

⚖️ Warum ist die Umschichtung in Krypto noch wichtiger?

Krypto hat:

hohe Volatilität

extreme Zyklen

schnelle Multiplikationen

tiefe Rückgänge

variable Korrelationen

Ohne Umschichtung passiert:

Der aktivste Vermögenswert dominiert das Portfolio → Risiko explodiert → Rückgang zerstört Gewinne.

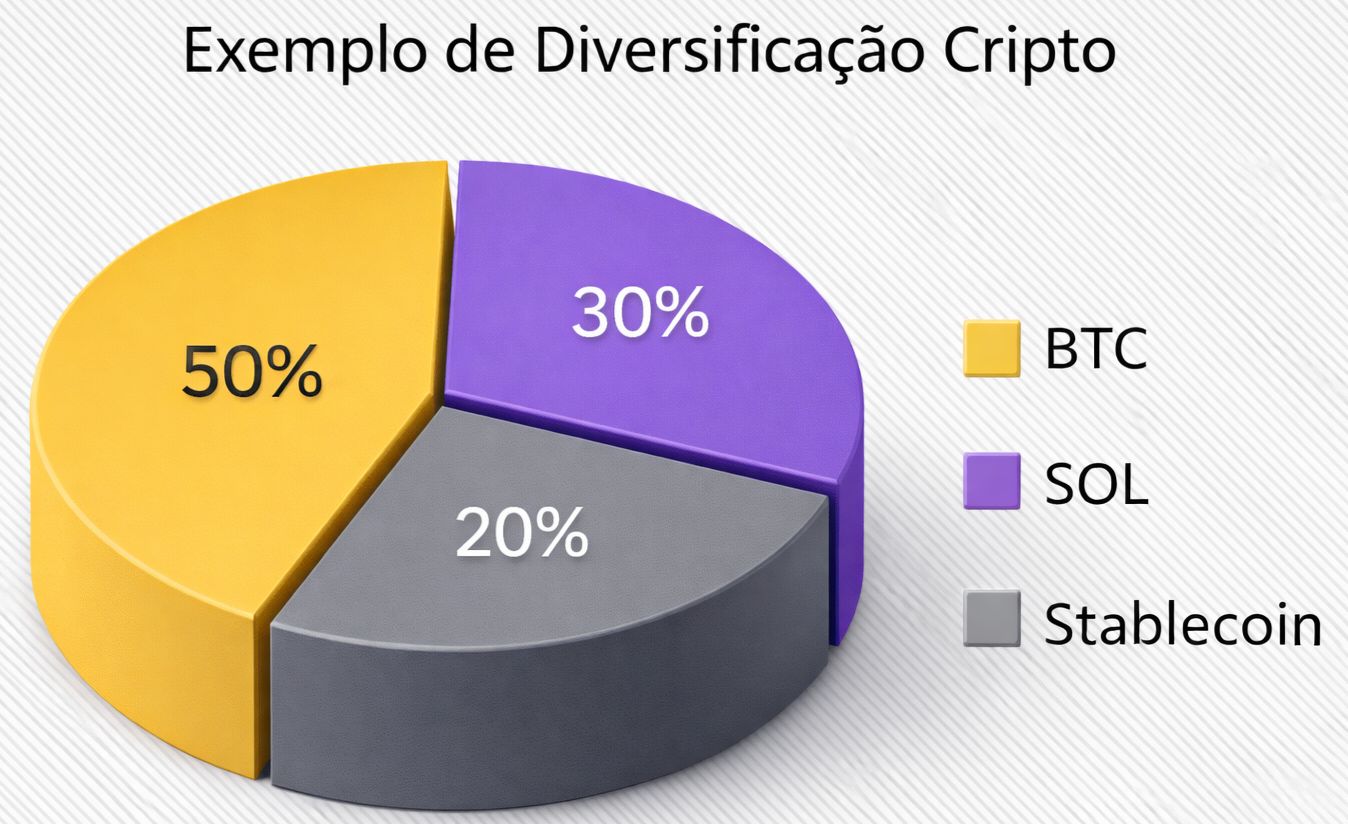

🧮 Praktisches Beispiel — Krypto-Portfolio

🎯 Zielinitialallokation:

BTC — 50%

SOL — 30%

Stablecoin — 20%

Kapital: €10.000

BTC €5.000

SOL €3.000

Stabil €2.000

🚀 Nach Marktsteigerung

Neuer Wert:

BTC = €6.000

SOL = €6.000

Stabil = €2.000

Portfolio = €14.000

Neue Allokation:

BTC 43%

SOL 43%

Stabil 14%

⚠️ Risiko erhöht → SOL hat Gewicht verdoppelt.

🔧 Korrekte Umschichtung

Zurück zu den Zielen:

50 / 30 / 20 über €14.000

BTC → €7.000 Ziel

SOL → €4.200 Ziel

Stabil → €2.800 Ziel

Aktion:

Teil von SOL verkaufen

BTC + stabil kaufen

Risiko reduzieren

Teilgewinn realisieren

Ohne das Höchstmaß vorherzusagen.

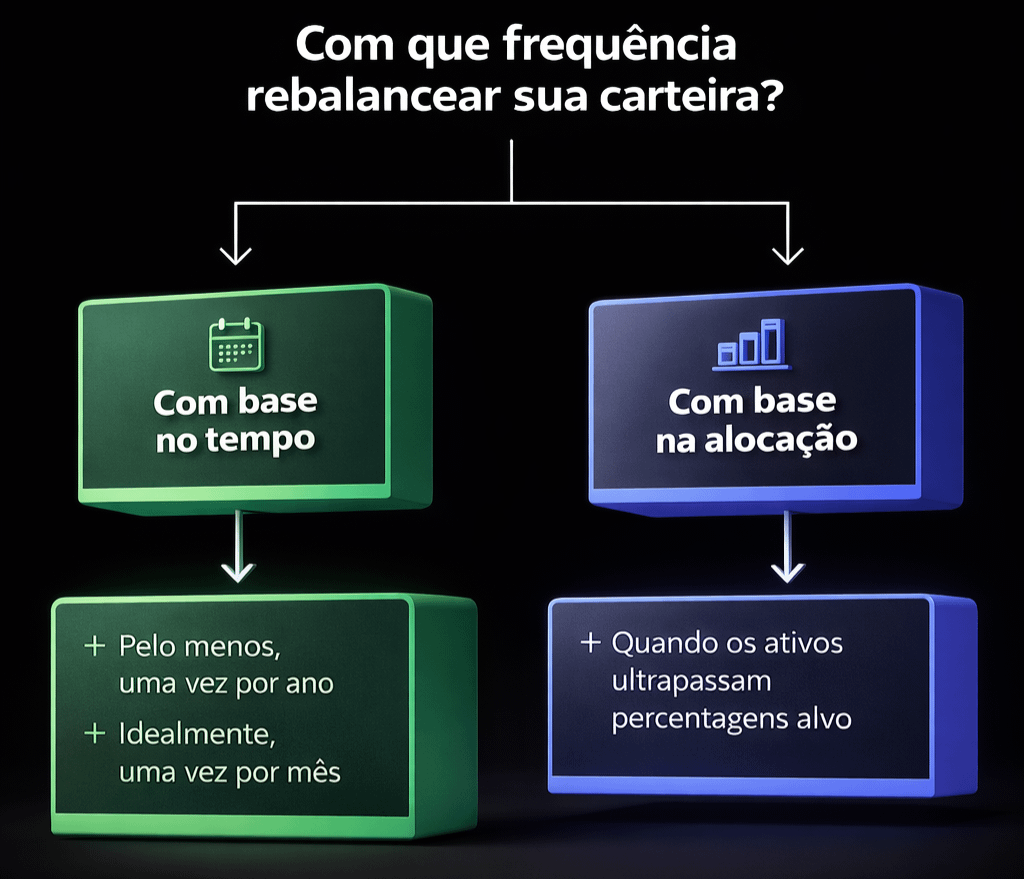

⏱ Offizielle Frequenz der Umschichtung

Institutionelle Modelle verwenden:

📅 Nach Zeit

monatlich

vierteljährlich

halbjährlich

📏 Nach prozentualer Abweichung

Umschichten, wenn Abweichung > 5% oder 10%

Beispiel:

Ziel 30%

Wenn über 35% → umschichten

👉 In Krypto: Abweichungsmethode ist oft besser.

📊 Drei Modelle, die auf Krypto anwendbar sind

Modell 1 — Umschichtung nach Kalender

Einfach:

jeden Monat

jedes Quartal (👉 Quartal = 1/4 des Jahres = 3 Monate)

das gleiche Datum

Gut für DCA + langfristig.

Modell 2 — Umschichtung nach Band (empfohlen)

Definiert Grenzen:

SOL Ziel 30%

mindestens 25%

maximal 35%

Wenn aus der Bandbreite → anpassen.

Dies ist das am häufigsten verwendete Modell von Fonds.

Modell 3 — Umschichtung mit Fluss von Beiträgen

Nicht verkaufen — nur mit neuen Beiträgen anpassen.

Beispiel:

Aktiv ist über dem Ziel → nicht mehr kaufen

Aktiv unter → neue Beiträge lenken

Ideal für diejenigen, die monatlich DCA machen.

🧠 Nachweisliche Vorteile

Studien zur Asset Allocation zeigen, dass Umschichtung:

reduziert Volatilität

kontrolliert Drawdown

verbessert Konsistenz

stärkt Disziplin

realisiert Gewinn automatisch

vermeidet gefährliche Konzentration

Maximiert nicht das Höchstmaß — maximiert das Überleben.

Und Überleben generiert Rendite.

⚠️ Häufige Fehler in Krypto

❌ niemals umschichten

❌ Memecoin 60% des Portfolios werden lassen

❌ nur kaufen — niemals anpassen

❌ alles auf einmal verkaufen

❌ emotional umschichten

❌ Stablecoins als Werkzeug ignorieren

🛡 Praktische Regel für Leser

Einfaches anwendbares Modell:

Portfolio alle 30 Tage überprüfen

Umschichten, wenn Abweichung > 8%

Nie Altcoin > 40% des Gesamtbetrags lassen

Minimale stabile Reserve von 15–25% halten

📌 Wichtige Notiz!

Umschichtung erhöht nicht den maximalen Gewinn — erhöht die Wahrscheinlichkeit eines nachhaltigen Erfolgs.

Hinweis: Dieser Inhalt ist bildend und stellt keine finanzielle Beratung dar. Jeder Investor sollte seine eigene Analyse und Risikomanagement durchführen.