Bitcoin fiel von 126.210 $ auf 67.500 $.

Ein Rückgang von 46 % in vier Monaten.

Billionen an Marktkapital sind verschwunden.

Jeder hat eine Theorie darüber, was es verursacht hat. Makro. ETFs. Wale. Metalle. Technologische Korrelation. Geopolitik. Hebelwirkung.

Aber hier ist die Wahrheit: Es war nicht nur eine Sache.

Es war ein perfekter Sturm von Kräften, die alle gleichzeitig zusammenkamen. Und als sie das taten, hatte Bitcoin keine Chance.

Lass mich JEDEN wichtigen Faktor aufschlüsseln, der den Funken entzündet hat, was das Feuer geschürt hat und welcher am wichtigsten war.

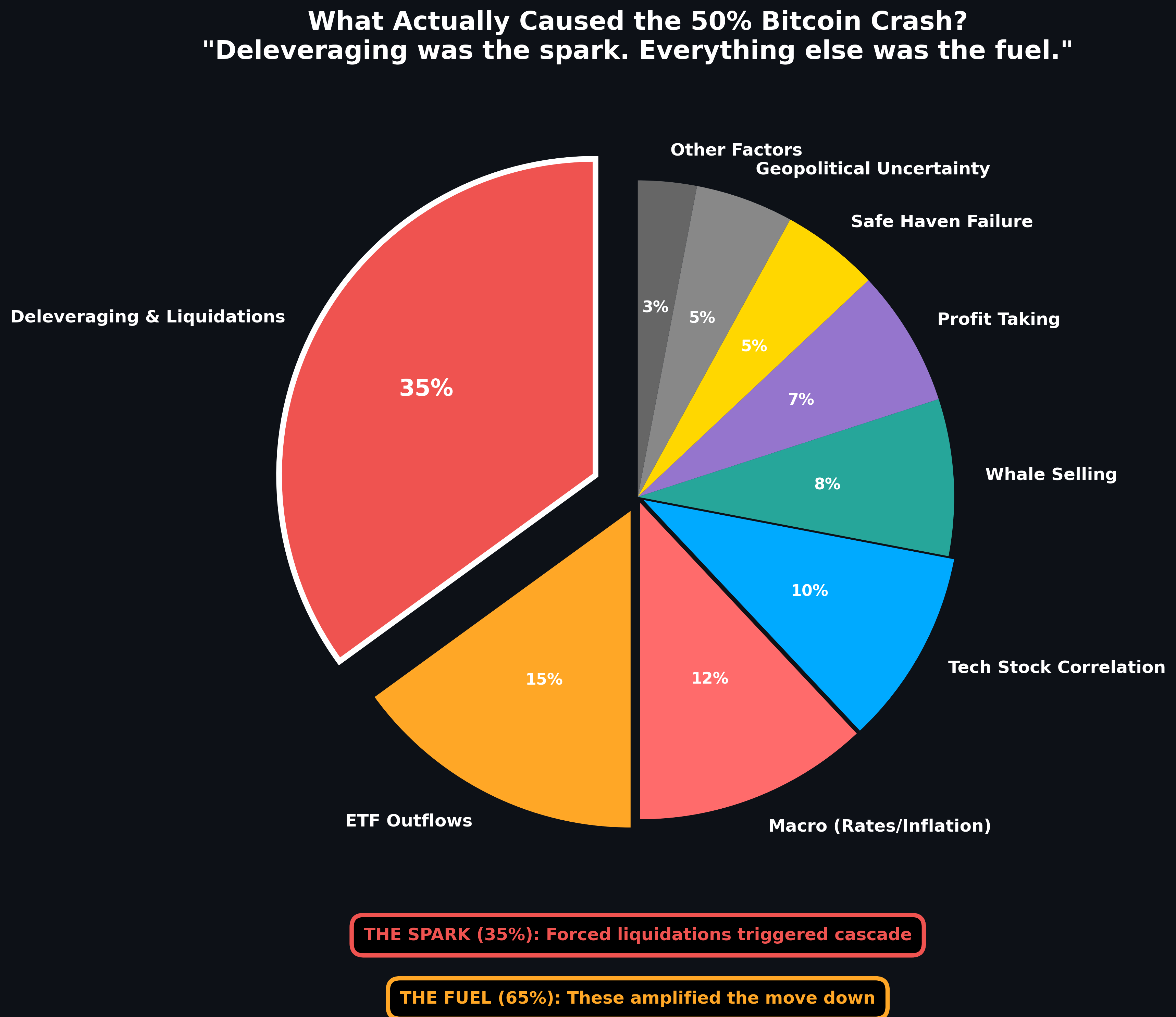

Die vollständige Liste der Crash-Ursachen

Hier sind alle Gründe, die Analysten, Händler und Institutionen für den Crash angeführt haben:

Massives Deleveraging löste Liquidationskaskaden in Futures und Optionen aus

Spot #BitcoinETFs sah hohe netto-negative Abflüsse, während Institutionen das Risiko reduzierten

Hohe Zinssätze und hartnäckige Inflation drängten die Märkte in den Risikoabkehrmodus

Bitcoin scheiterte als "digitales Gold" und hinkte traditionellen sicheren Häfen deutlich hinterher

Unternehmen, die Treasury-Halter waren, sahen sich Margin-Calls gegenüber und verkauften aggressiv

Hongkonger Hedgefonds und Yen-Carry-Trades brachen zusammen und zwangen Liquidationen

Krypto bewegte sich im Einklang mit fallenden Technologie- und KI-Aktien nach schwachen Ergebnissen

Geopolitische Spannungen, Tarifbedrohungen und politische Unsicherheit erschreckten die Anleger

Negativer Coinbase-Premium signalisierte anhaltenden institutionellen Verkauf in den USA

Waltransfers und große Abflüsse erhöhten den kontinuierlichen Verkaufsdruck

Gewinnmitnahmen beschleunigten sich, nachdem der parabolische Lauf von Bitcoin im Jahr 2025 seinen Höhepunkt erreicht hatte

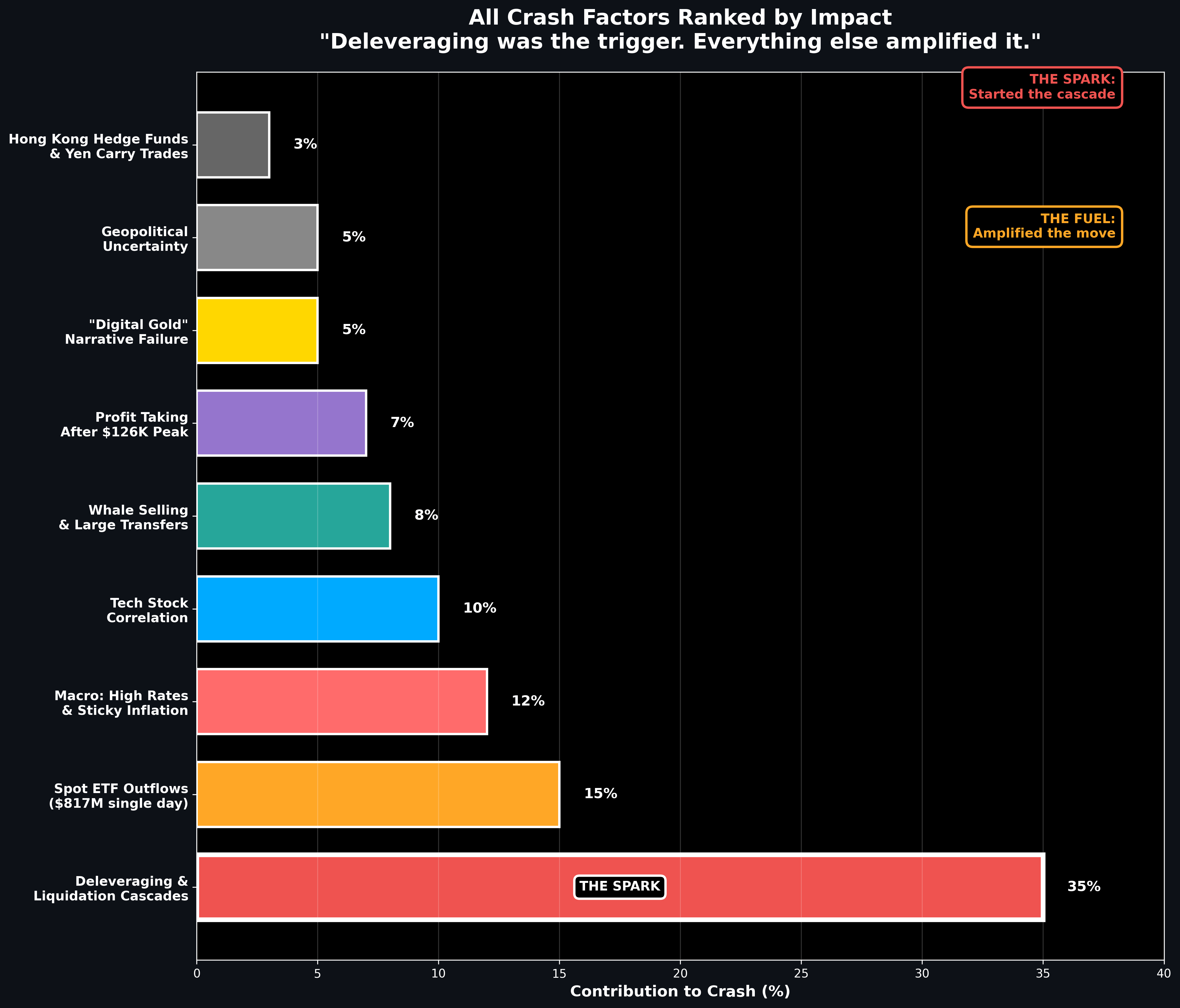

Deleveraging war der Funke (35%). Alles andere war Treibstoff (65%).

Jeder einzelne dieser Faktoren spielte eine Rolle.

Aber sie hatten nicht alle gleich viel Bedeutung.

Lass mich dir zeigen, was der AUSLÖSER war und was nur Verstärker waren.

Meine Meinung: Deleveraging war der Funke, alles andere war Treibstoff

Hier ist, was ich glaube, ist passiert:

Der Haupttreiber war gezwungenes Deleveraging und Liquidationskaskaden.

Sobald der Leverage brach, wurde alles andere – ETF-Abflüsse, Walsverkäufe, Korrelation mit Technologie – zu Treibstoff, nicht zum Funken.

Leverage war das Streichholz. Der Rest war Benzin.

Lass mich erklären, warum.

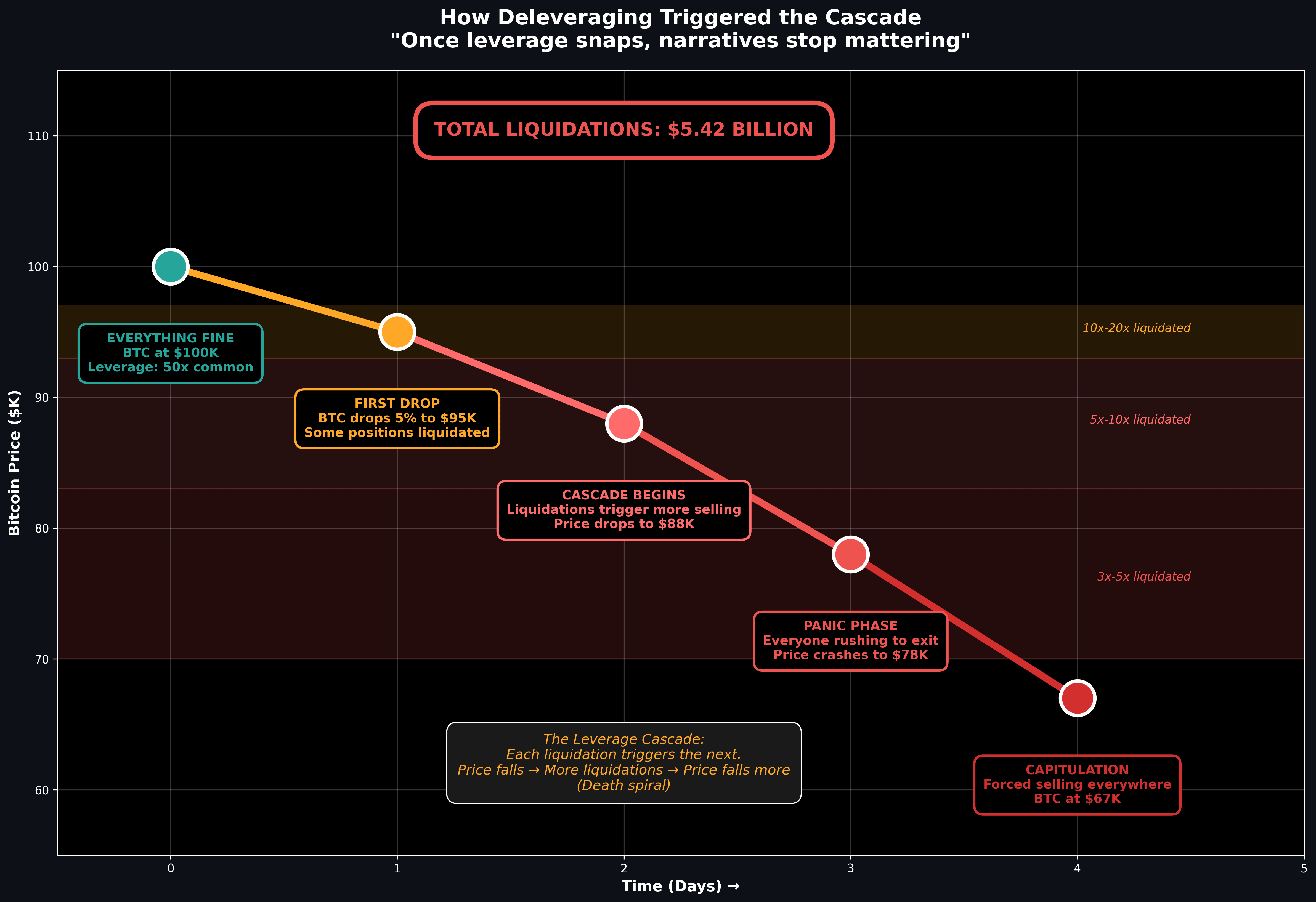

Faktor #1: Deleveraging & Liquidationskaskaden (DER FUNKE - 35%)

Hier begann alles.

Was ist passiert

Bitcoin erreichte 126.000 $ im Oktober 2025. Die Euphorie war auf Höchstständen. Und was tun Händler während der Euphorie?

Sie heben den Hebel an.

50-faches Leverage wurde üblich. 100-faches war nicht selten. Jeder war long, jeder war zuversichtlich und jeder nahm an, "$150K bis zum Jahresende."

Dann begann Bitcoin zu fallen.

Zunächst war es handhabbar. Ein Rückgang auf 100.000 $? Normal. Sogar gesund.

Aber dann brach 100.000 $. Dann 90.000 $. Dann 84.000 $.

Und genau dann begann der Todesspirale.

Wie die Kaskade funktioniert

Hier sind die Mechanismen einer Liquidationskaskade:

Schritt 1: Kleiner Rückgang

BTC fällt um 5% von 100.000 $ auf 95.000 $. Kein großes Ding, oder?

Falsch. Bei 20-fachem Leverage liquidiert eine 5%-Bewegung Ihre Position. Plötzlich werden Tausende von hoch gehebelten Longs zwangsweise geschlossen.

Schritt 2: Zwangsverkäufe

Wenn Sie liquidiert werden, verkauft die Börse Ihre Position ZUM MARKTPREIS. Das erhöht den Verkaufsdruck und drückt den Preis weiter nach unten.

Schritt 3: Weitere Liquidationen

Der Preis fällt auf 88.000 $. Jetzt werden die 10-fachen Leverage-Positionen liquidiert. Mehr Zwangsverkäufe. Der Preis fällt auf 78.000 $.

Schritt 4: Panik

Zu diesem Zeitpunkt beginnen selbst Händler, die nicht liquidiert wurden, in Panik zu verkaufen, um eine Liquidation zu vermeiden. Mehr Verkäufe. Der Preis stürzt auf 67.000 $.

Schritt 5: Kapitulation

Selbst Positionen mit niedrigem Leverage (3x-5x) werden liquidiert. Totale Auslöschung.

Die Zahlen

5,42 Milliarden $ an Liquidationen seit dem 29. Januar

Offenes Interesse fiel auf 9-Monats-Tiefs

Funding-Raten drehten sich massiv negativ (Shorts zahlen Longs)

Das war kein organisches Verkaufen. Das war erzwungen.

Und Zwangsverkäufe kümmern sich nicht um Fundamentaldaten, Narrative oder Unterstützungsniveaus. Sie jagen einfach nach Liquidität.

Warum das DER Funke war

Jeder andere Faktor auf der Liste – ETF-Abflüsse, Walsverkäufe, Makro – erfordert freiwillige Maßnahmen.

Jemand entscheidet sich zu verkaufen. Jemand wählt, das Risiko zu reduzieren.

Leverage gibt Ihnen keine Wahl. Wenn Ihre Position den Liquidationspreis erreicht, verkauft sie automatisch. Keine Emotionen. Keine Zögerlichkeit. Nur reiner, mechanischer Verkaufsdruck.

Deshalb war Deleveraging der Funke. Es erzeugte unvermeidlichen, kaskadierenden Verkaufsdruck, der alles andere auslöste.

Faktor #2: Spot ETF Abflüsse (Treibstoff - 15%)

Sobald die Leverage-Kaskade begann, zogen Institutionen die Reißleine.

Was ist passiert

US-Spot-Bitcoin-ETFs sahen:

817 Millionen $ an Abflüssen an einem einzigen Tag (einer der größten seit dem Start)

1,33 Milliarden $ an Abflüssen in der Woche vor dem Crash (größter seit Februar 2025)

Anhaltende netto-negative Flüsse im Januar-Februar

BlackRocks IBIT, Fidelitys FBTC, Grayscales GBTC alle verlieren Kapital.

Warum es wichtig war

ETFs sollten die "diamond hands" des Marktes sein. Institutionelle Käufer mit langfristigen Zeitrahmen.

Als sie zu verkaufen begannen, sendete es eine klare Botschaft: Das schlaue Geld zieht sich zurück.

Einzelhändler sahen das und gerieten in Panik. "Wenn BlackRock verkauft, warum halte ich dann?"

Aber es war Treibstoff, nicht Funke

ETF-Abflüsse begannen den Crash nicht. Sie geschahen während des Crashs.

Institutionen sahen Bitcoin fallen (wegen der Leverage-Kaskade), bewerteten das Risiko neu und reduzierten die Exposition.

Die Abflüsse verstärkten die Abwärtsbewegung. Aber sie lösten sie nicht aus.

Faktor #3: Makroumfeld - Hohe Zinsen & Inflation (Treibstoff - 12%)

Der makroökonomische Hintergrund war schrecklich für risikobehaftete Vermögenswerte.

Was ist passiert

Kevin Warsh wurde als Fed-Vorsitzender nominiert (falkenhaft, strengere Politik erwartet)

Inflation bleibt hartnäckig (2,9%-3,1% Bereich, nicht auf 2%-Ziel fallend)

Zinssätze bleiben länger hoch (keine Zinssenkungen in Sicht)

Stärke des Dollars zerschlägt risikobehaftete Vermögenswerte (inverse Beziehung zu BTC)

Warum es wichtig war

Bitcoin gedeiht unter lockeren monetären Bedingungen. Wenn Geld billig und fließend ist, pumpen spekulative Vermögenswerte.

Aber unter engen Bedingungen? Risikoabkehr. Kapital flieht in Sicherheit.

Das Liquiditätsproblem

Hohe Zinsen = teures Ausleihen = weniger Leverage = weniger Spekulation = niedrigere Preise.

Es ist kein Zufall, dass die größten Bitcoin-Bullenläufe während folgender Zeiträume stattfanden:

2020-2021: Null-Zinsen, massive QE

2024-2025: Zinssenkungserwartungen, Liquidität kehrt zurück

Und die Abstürze geschahen während:

2022: Aggressive Zinserhöhungen

2026: Falkenhafte Fed, keine Senkungen

Aber erneut, es war Treibstoff

Makrobedingungen ändern sich nicht über Nacht. Die Zinsen waren bereits im Dezember hoch. Inflation war bereits hartnäckig.

Diese schufen die Umgebung für einen Crash. Aber sie drückten nicht den Abzug.

Die Leverage-Kaskade tat es.

Faktor #4: Korrelation von Tech-Aktien (Treibstoff - 10%)

Bitcoin bewegte sich im perfekten Einklang mit fallenden Technologie- und KI-Aktien.

Was ist passiert

Nasdaq fiel um 12% von den Höchstständen im Januar

KI-Aktien bluten nach enttäuschenden Ergebnissen (NVDA, TSLA usw.)

Technologiesektor-Rotation in defensive Spiele

Die Korrelation von Bitcoin mit QQQ erreichte 0,85+ (fast perfekt)

Warum es wichtig war

Bitcoin wird als risikobehaftetes Asset behandelt, nicht als sicherer Hafen.

Wenn Technologie fällt, fällt Bitcoin. Wenn der KI-Hype nachlässt, kühlt Krypto ab.

Institutionelle Portfolios, die sowohl Technologie als auch Krypto halten? Sie verkaufen beides gleichzeitig während der Risikoabkehr.

Das "Digital Gold" Versagen

Bitcoin sollte sich entkoppeln. Es sollte eine Absicherung gegen Inflation, ein sicherer Hafen, unkorreliert sein.

Stattdessen bewegte es sich genau wie eine gehebelte Tech-Aktie.

Aber es war Treibstoff

Technologieaktien haben Bitcoin nicht zum Absturz gebracht. Sie stürzten zusammen MIT Bitcoin ab – beide von derselben zugrunde liegenden Kraft (Risikoabkehr-Deleveraging) getrieben.

Korrelation ist nicht Kausalität. Sie sind Symptome derselben Krankheit, nicht Ursache und Wirkung.

Faktor #5: Walverkäufe & Große Transfers (Treibstoff - 8%)

Große Inhaber begannen, Bitcoin zu Börsen zu bewegen.

Was ist passiert

Große Wal-Adressen transferierten Zehntausende von BTC zu Börsen

Börsenzuflüsse stiegen während des Crashs sprunghaft an

Bekannte Unternehmensinhaber und frühe Anwender reduzierten Positionen

Warum es wichtig war

Wenn Wale Bitcoin zu Börsen bewegen, signalisiert das Verkaufsabsicht.

Und wenn sie verkaufen, sind es keine Marktorders über 1.000 $. Es sind Millionen. Zehntausende Millionen. Hunderte Millionen.

So eine Art von Verkauf erzeugt sofortigen Verkaufsdruck.

Aber es war Treibstoff

Wale wachten nicht eines Tages auf und entschieden zufällig zu verkaufen.

Sie sahen:

Preis fällt (Leverage-Kaskade)

ETFs verlassen (institutionelle Angst)

Makro verschlechtert sich (Risikoabkehr)

Und sie reagierten.

Ihr Verkauf beschleunigte den Crash. Aber er begann nicht.

Faktor #6: Gewinnmitnahmen nach dem Höhepunkt von 126K (Treibstoff - 7%)

Bitcoin hatte einen parabolischen Lauf im Jahr 2025. Es war Zeit für Gewinnmitnahmen.

Was ist passiert

$BTC stieg von 40.000 $ (Anfang 2025) auf 126.000 $ (Oktober 2025).

Das ist ein Gewinn von 215% in 10 Monaten.

Jeder, der unter 100.000 $ kaufte, war massiv im Plus. Und Gewinne werden schließlich realisiert.

Warum es wichtig war

Wenn Bitcoin in einem Jahr um 3x steigt, beginnen schwache Hände zu verkaufen.

"Ich bin um 200% im Plus. Zeit, Gewinne zu sichern."

Das schafft natürlichen Widerstand bei Höchstständen und Verkaufsdruck bei Schwächen.

Aber es war Treibstoff

Gewinnmitnahmen sind allmählich. Sie verursachen keine 46%-Abstürze in 4 Monaten.

Es erzeugt Top-Muster, Konsolidierung, langsame Bluten.

Der Crash war nicht langsam. Er war gewalttätig. Das ist Leverage, nicht Gewinnmitnahmen.

Faktor #7: "Digital Gold" Narrative Versagen (Treibstoff - 5%)

Bitcoin sollte ein sicherer Hafen sein. War es nicht.

Was ist passiert

Als Gold und Silber stürzten:

Gold fiel um 20% (von 5.595 $ auf 4.400 $)

Silber fiel um 38% (schlechtester Tag seit 1980)

Bitcoin fiel mit ihnen (nicht gegen sie)

Warum es wichtig war

Die gesamte "Bitcoin ist digitales Gold" Narrative starb.

Wenn Bitcoin nicht als sicherer Hafen fungieren kann, wenn traditionelle sichere Häfen versagen, was ist dann der Sinn?

Anleger verloren das Vertrauen in die Wertaufbewahrungsthese.

Aber es war Treibstoff

Der Metallschock ereignete sich Ende Januar. Bitcoin fiel bereits davor.

Der Metallschock beschleunigte den Rückgang von Bitcoin (Ansteckung, Zwangsverkäufe). Aber er verursachte nicht den anfänglichen Rückgang.

Faktor #8: Geopolitische Unsicherheit (Treibstoff - 5%)

Handelskonflikte, politische Unsicherheit und geopolitisches Risiko erschreckten die Anleger.

Was ist passiert

Tarifbedrohungen eskalieren

Bedenken wegen der Schließung der Regierung

Spannungen im Nahen Osten

Die Beziehungen zwischen China und den USA verschlechtern sich

Warum es wichtig war

Geopolitische Unsicherheit = Volatilität.

Und Volatilität schreckt institutionelles Kapital ab.

"Wir können riskante Vermögenswerte nicht halten, wenn die Welt instabil ist."

Aber es war Treibstoff

Geopolitik ist immer ungewiss. Es ist ein ständiger Hintergrundfaktor.

Es schafft die Bedingungen für Abstürze, aber es löst sie nicht aus.

Faktor #9: Hongkonger Hedgefonds & Yen-Carry-Trades (Treibstoff - 3%)

Nischig, aber wirkungsvoll: gehebelte Fonds lösen Positionen auf.

Was ist passiert

Hongkong-basierte Hedgefonds, die auf Bitcoin (über Carry-Trades, die in Yen finanziert wurden) gesetzt hatten, sahen sich Margin-Calls gegenüber, als:

Der Bitcoin-Preis fiel

Yen stärkte sich (Auflösung des Carry-Trades)

Sie wurden gezwungen, Bitcoin-Bestände zu liquidieren.

Warum es wichtig war

Dies sind institutionelle Positionen. Wenn sie aufgelöst werden, erfolgt kein Verkauf auf Einzelhandelsniveau.

Aber es war Treibstoff

Das war ein kleiner, spezifischer Teil des Marktes. Wichtig? Ja. Aber nicht der Haupttreiber.

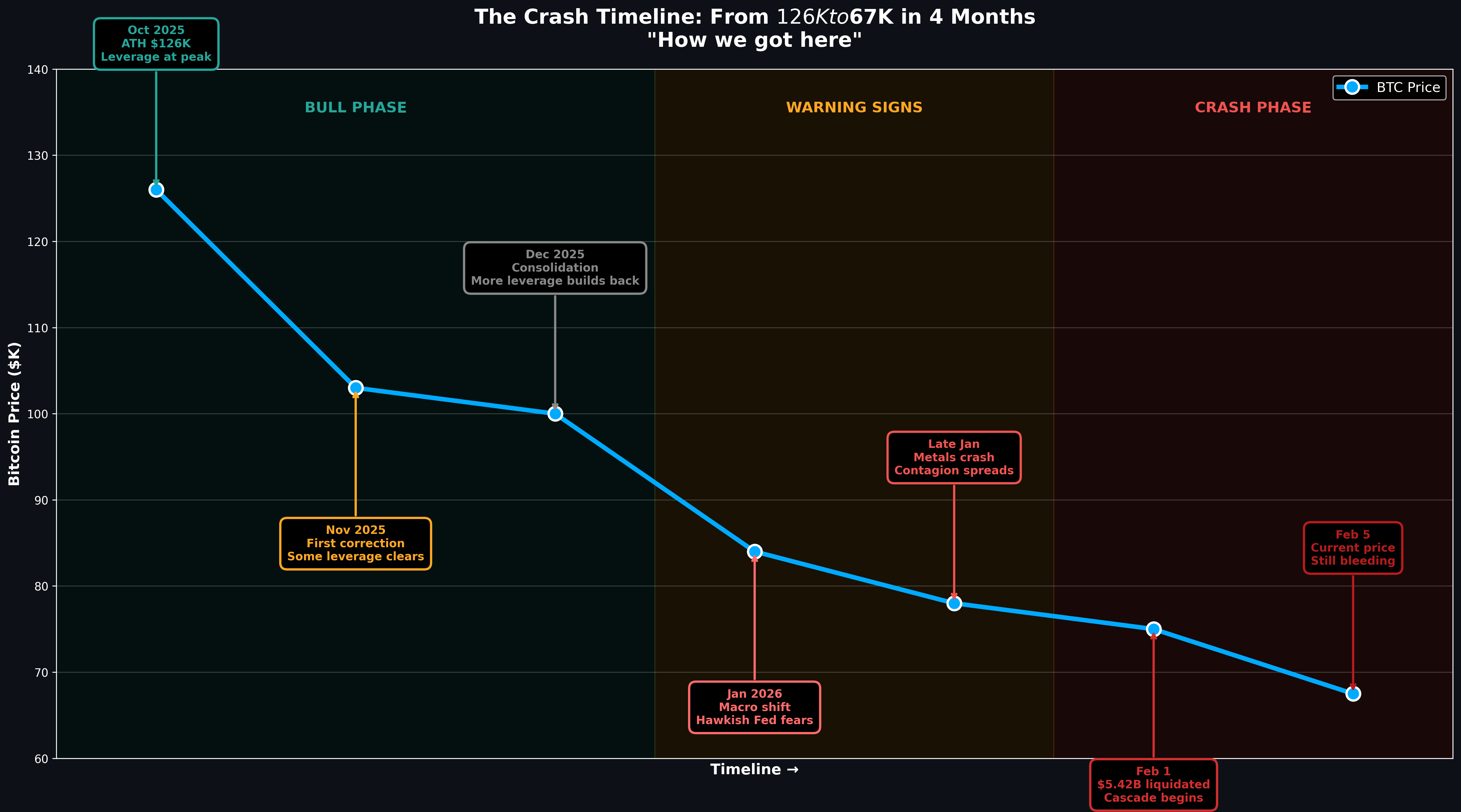

Alles zusammenbringen: Die Zeitleiste

Hier ist, wie der Crash tatsächlich ablief:

Oktober 2025: Bitcoin erreicht 126.000 $ ATH. Leverage auf Höchstständen. Alle sind optimistisch.

November 2025: Erste Korrektur auf 103.000 $. Einiges Leverage wird abgebaut, aber die meisten halten fest.

Dezember 2025: Konsolidierung um 100.000 $. Leverage baut sich wieder auf.

Januar 2026: Makroverschiebungen (falkenhafte Fed-Ängste). Der Preis fällt auf 84.000 $. Warnsignale.

Ende Januar 2026: Metalle stürzen ab. Ansteckung breitet sich aus. Bitcoin fällt auf 78.000 $.

1. Februar 2026: Kaskade beginnt. 5,42 Milliarden $ liquidiert. Preis stürzt auf 75.000 $.

5. Februar 2026: Aktueller Preis 67.500 $. Immer noch blutend.

Das Muster:

Leverage baut sich während der Euphorie auf

Preissenkungen lösen die erste Welle von Liquidationen aus

Zwangsverkäufe schaffen eine Kaskade

Alles andere (ETFs, Wale, Makro) reagiert und verstärkt

Der Preis bricht zusammen

Warum Deleveraging am wichtigsten war

Lass mich klarstellen, warum Leverage der AUSLÖSER war:

1. Es war unvermeidlich

Freiwillige Verkäufe können verzögert werden. Institutionen können "abwarten." Wale können "Diamond Hand" halten.

Aber Liquidationen? Sie geschehen automatisch. Keine Wahl. Keine Verzögerung.

2. Es war kaskadierend

Eine Liquidation löst die nächste aus. Schafft einen Feedback-Loop. Mechanischer, unbarmherziger Verkaufsdruck.

3. Es jagte Liquidität

Leverage interessiert sich nicht für Unterstützungsniveaus oder Narrative. Es findet einfach Liquidität (Stop-Losses, Liquidationscluster) und zerstört sie.

4. Es löste alles andere aus

Sobald der Leverage brach:

ETFs sahen das Blutbad und verließen

Wale sahen Schwäche und verkauften

Makroängste intensivierten sich

Technologiekorrelation trat in Kraft

Deleveraging war der Dominostein, der alle anderen umstieß.

Die unangenehme Wahrheit

Hier ist, was die Leute nicht hören wollen:

Der Crash von Bitcoin hatte nichts mit Fundamentaldaten zu tun.

Es ging nicht darum, dass die Adoption langsamer wurde, oder dass Technologie versagte, oder dass Regulierung Innovationen erstickte.

Es ging darum, dass Leverage überheblichen Händlern schadet.

Das Bitcoin-Netzwerk? Läuft immer noch perfekt.

Transaktionen? Werden weiterhin verarbeitet.

Hash-Rate? Immer noch sicher.

Adoption? Wachst weiterhin.

Nichts davon spielte eine Rolle, als 5,42 Milliarden $ in gehebelten Positionen liquidiert wurden.

Denn wenn der Leverage schwindet, hören Narrative auf wichtig zu sein und der Preis jagt einfach nach Liquidität.

Was das für die Zukunft bedeutet

Wenn Deleveraging die Hauptursache war, was bedeutet das für die Zukunft?

Gute Nachrichten:

Leverage wurde abgebaut. Offenes Interesse auf 9-Monats-Tiefs. Die überheblichen Longs sind weg.

Kein Treibstoff mehr für die Kaskade. Sie können Positionen nicht liquidieren, die nicht mehr existieren.

Die Grundlage ist sauberer. Der nächste Aufwärtsschritt (wenn er passiert) wird auf gesünderem Fundament basieren.

Schlechte Nachrichten:

Es kann wieder passieren. Sobald der Preis steigt, wird der Leverage wieder aufgebaut. Und der Zyklus wiederholt sich.

Makro ist immer noch schlecht. Auch ohne Leverage-Kaskade begrenzen hohe Zinsen und Risikoabkehr den Aufwärtstrend.

Das Vertrauen ist erschüttert. Viele Einzelhändler wurden ruiniert. Sie werden nicht schnell zurückkommen.

Die Quintessenz

Bitcoin fiel um 46% wegen:

35% - Deleveraging-Kaskade (DER FUNKE)

15% - ETF-Abflüsse

12% - Makro (Zinsen/Inflation)

10% - Technologiekorrelation

8% - Walverkäufe

7% - Gewinnmitnahmen

5% - Digitales Gold Versagen

5% - Geopolitik

3% - Auflösung des Carry-Trades

Der Funke war Leverage. Alles andere war Treibstoff.

Und sobald dieser Funke entzündet wurde, ging alles in Flammen auf.

Was ist deine Meinung? War es Leverage, Makro oder etwas anderes, das den Crash verursacht hat? Welcher Faktor war deiner Meinung nach am wichtigsten? Lass es mich unten wissen.