Hier ist eine Frage, die mich nachts wach hält: Warum zahlen wir 2026 immer noch absurde Gebühren, um Geld über Grenzen zu senden? Ich meine, wir haben das Internet. Wir haben Smartphones in jeder Tasche. Wir haben Menschen ins All geschickt und KI entwickelt, die Gedichte schreiben kann. Und trotzdem kostet es immer noch $8-15 und dauert Tage, $100 von New York nach Manila zu senden. Es ist absolut lächerlich, wenn man darüber nachdenkt.

Hier ist der Punkt, an dem Plasma in das Gespräch eintritt, und ich spreche nicht über den vierten Aggregatzustand der Materie aus deinem Physikunterricht in der High School. Ich spreche von einer Blockchain, die tatsächlich versucht, diesen Überweisungsalbtraum zu lösen. Kühne Behauptung? Vielleicht. Aber lass uns untersuchen, ob sie es tatsächlich schaffen können.

Der Überweisungsmarkt ist enorm (und kaputt)

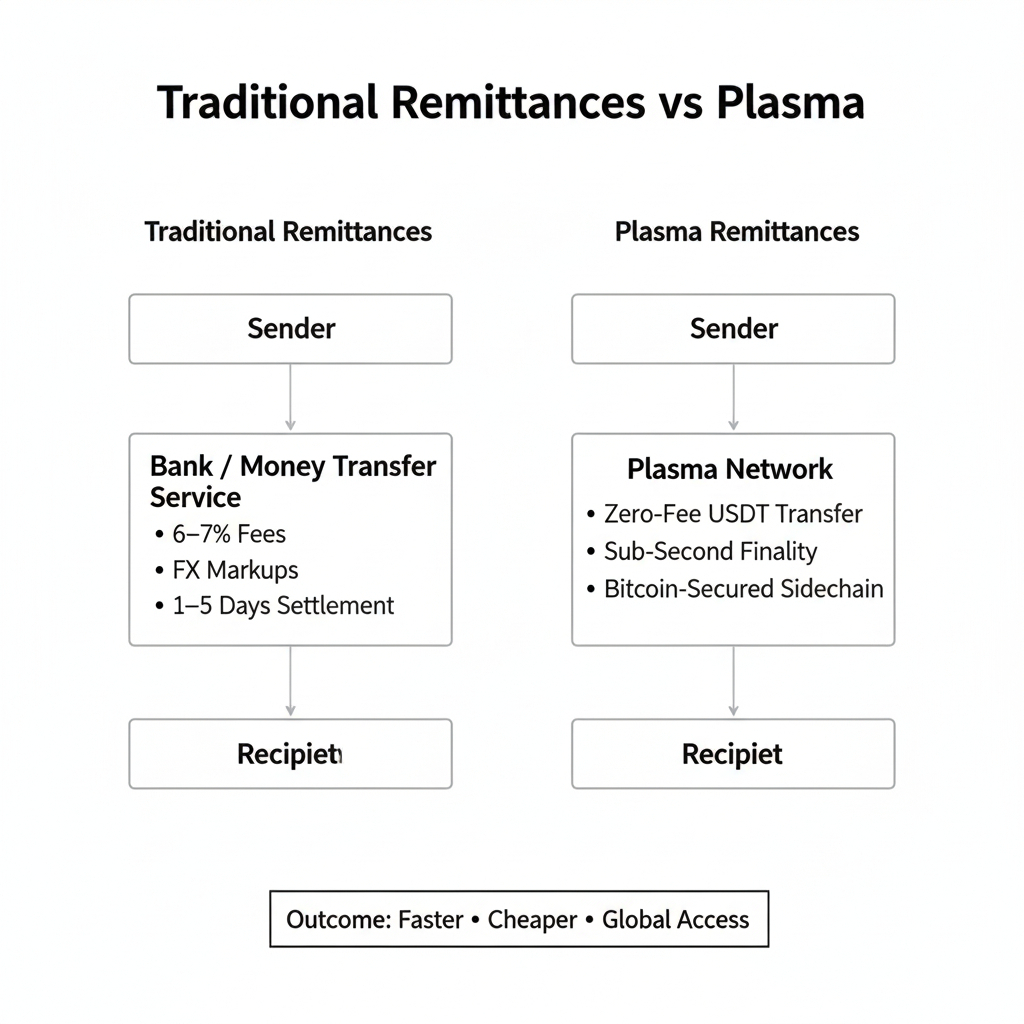

Die meisten Menschen realisieren nicht, wie groß die Überweisungsindustrie ist. Es geht um jährlich über 700 Milliarden Dollar, die weltweit von Wanderarbeitern gesendet werden, um Familien zu unterstützen. Die durchschnittliche Gebühr? Rund 6-7 %. Für jemanden, der monatlich 200 Dollar sendet, sind das jährlich 144-168 Dollar, die allein in Gebühren verloren gehen. Multipliziere das über Hunderte von Millionen von Menschen, und du siehst, warum dies ein humanitäres Problem und nicht nur eine Unannehmlichkeit ist.

Traditionelle Akteure wie Western Union und MoneyGram haben jahrzehntelang dominiert und verlangen, was sie wollen, weil die Leute nur begrenzte Alternativen haben. Banken sind sogar noch schlimmer—langsamer und oft teurer. Neuere Fintech-Apps wie Wise und Remitly haben die Dinge verbessert, sicher, aber sie verlangen immer noch 2-4 % und sind nicht überall verfügbar.

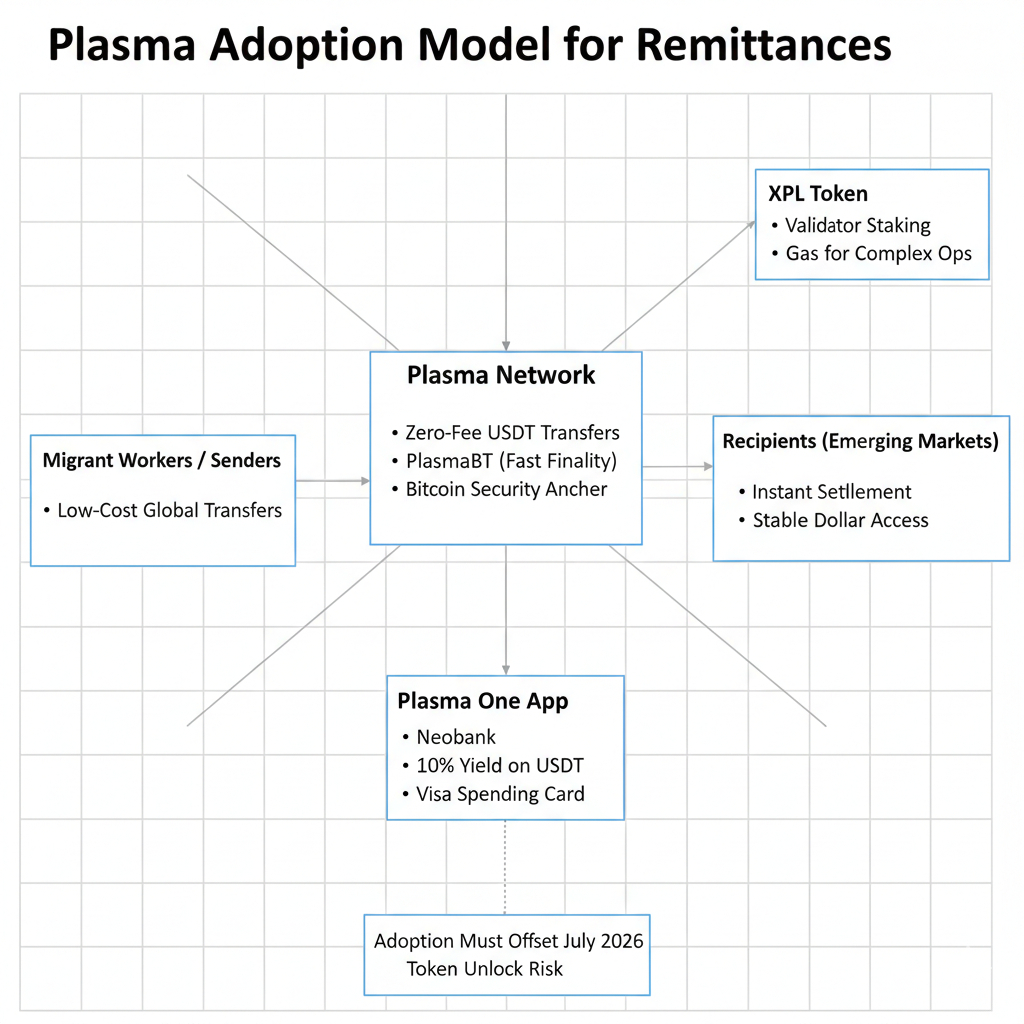

Plasma betreten. Das Wertangebot ist absurd einfach: gebührenfreie USDT-Überweisungen. Keine prozentualen Abzüge. Keine versteckten Wechselkursaufschläge. Einfach kostenlose, sofortige Stablecoin-Überweisungen überall auf der Welt. Wenn das tatsächlich im großen Maßstab funktioniert, ist es aus für traditionelle Überweisungsgesellschaften.

Aber—und das ist ein massives "Aber"—reicht die Infrastruktur allein nicht aus. Du brauchst Akzeptanz. Du brauchst Vertrauen. Du brauchst Menschen in Entwicklungsländern, die tatsächlich Plasma nutzen, anstatt zur Western Union um die Ecke zu gehen. Das ist die eigentliche Herausforderung.

Warum Plasma anders gebaut wurde

Die meisten Blockchains sind Generalisten, die versuchen, alles zu tun. Smart Contracts, NFTs, DeFi, Gaming, Identität, Lieferkette—sie wollen der "Weltcomputer" sein. Plasma hat zu all diesem Lärm "Nein" gesagt. Es ist ein Spezialist, der ausschließlich für Stablecoin-Zahlungen und nichts anderes gebaut wurde.

Die technische Architektur spiegelt diesen Fokus wider. Der PlasmaBFT-Konsensmechanismus verarbeitet Tausende von Transaktionen pro Sekunde mit Finalität in unter einer Sekunde. Vergleiche das mit Bitcoins 10-Minuten-Blöcken oder Ethereums variablen Bestätigungszeiten, und du siehst sofort den Unterschied. Geschwindigkeit ist wichtig, wenn du mit Venmo und Cash App konkurrierst, nicht nur mit anderen Krypto-Netzwerken.

Was wirklich interessant ist, ist, wie Plasma an die Bitcoin-Blockchain als Sidechain angedockt ist. Sie verwenden Bitcoin nicht nur als Marketinginstrument—sie binden tatsächlich regelmäßig Zustandsdaten an das Bitcoin-Netzwerk. Das bedeutet, Plasma erbt die Sicherheit und Zensurresistenz von Bitcoin, ohne die Geschwindigkeit zu opfern. Das ist technische Eleganz.

Die EVM-Kompatibilität ist ebenfalls entscheidend. Entwickler können bestehende Ethereum-Anwendungen ohne Neuschreiben des Codes auf Plasma portieren. MetaMask funktioniert. Hardhat, Foundry, alle Standardwerkzeuge—sie funktionieren einfach. Während Plasma also speziell für Zahlungen entwickelt wurde, ist es nicht aus dem breiteren DeFi-Ökosystem ausgeschlossen. Intelligent.

XPL-Token-Ökonomie: Das Gute und das Hässliche

Lass uns den Elefanten ansprechen: XPL wurde preislich absolut demoliert. Von 1,68 Dollar beim Start auf jetzt 0,08-0,14 Dollar. Wenn du an der Spitze gekauft hast, bist du um 85-90 % gefallen. Das tut weh. Ich werde es nicht beschönigen.

Warum ist das passiert? Hauptsächlich, weil der frühe TVL künstlich von Ertragsbauern, die XPL-Belohnungen jagten, aufgebläht wurde. Plasma wurde mit saftigen Anreizen gestartet—USDT in Aave oder andere Protokolle auf Plasma einzuzahlen, erhebliche XPL-Belohnungen zu verdienen. Als der XPL-Preis zu fallen begann, wurden die Renditen weniger attraktiv, sodass die Bauern ausstiegen. Der TVL fiel von 6,6 Milliarden auf etwa 2 Milliarden. Klassische DeFi-Todesspirale.

Aber hier ist, was die Leute übersehen: XPL-Tokenomics sind tatsächlich ziemlich gut für die langfristige Perspektive gestaltet. Die Gesamtmenge beträgt 10 Milliarden mit klarer Verteilung: 40 % für das Wachstum des Ökosystems, 25 % für das Team, 25 % für Investoren, 10 % für den öffentlichen Verkauf. Die Token für das Team und die Investoren haben Vesting-Zeiträume—ein Jahr Cliff, dann monatliche Freigaben über zwei Jahre.

Das Protokoll verbrennt Basisgebühren im EIP-1559-Stil und schafft deflationären Druck. Validatoren verdienen Belohnungen (beginnend mit 5 % jährlicher Inflation, die im Laufe der Zeit auf 3 % sinkt), um das Netzwerk abzusichern. Und hier ist der Clou: Wenn Plasma tatsächlich eine breite Akzeptanz erreicht, könnte die Gebührenverbrennung die Inflation übersteigen und XPL deflationär machen. Großes "Wenn", offensichtlich.

Die Freischaltung im Juli 2026 steht jedoch bevor. 2,5 Milliarden XPL kommen in den Umlauf—das sind 25 % der Gesamtmenge. Historisch gesehen drücken solche Ereignisse die Preise. Der einzige Weg, wie Plasma dies überstehen kann, ist, wenn eine echte Akzeptanz genug Kaufdruck erzeugt, um den Verkaufsdruck aufzufangen. Wir werden sehen.

Plasma One: Die Geheimwaffe

Hier trifft Theorie auf Praxis. Plasma One ist die Verbraucher-App, die alles machen oder brechen könnte. Ich habe sie getestet, und ehrlich gesagt ist die Benutzererfahrung für ein Krypto-Produkt erschreckend gut.

Du lädst die App herunter, machst KYC (ja, es ist für die Karte erforderlich), und innerhalb von Minuten hast du eine virtuelle Visa-Debitkarte. Du kannst sie mit USDT aufladen, und hier ist die Magie—während dein USDT in der Brieftasche sitzt, verdient es 10 %+ Rendite. Aber im Gegensatz zu traditionellen Renditeprodukten, die deine Mittel sperren, kannst du dieses USDT sofort mit deiner Karte ausgeben.

Denk darüber nach, was das bedeutet. Du erhältst im Wesentlichen ein hochverzinsliches Sparkonto, das auch ein Girokonto ist. Zinssätze bei traditionellen Banken? Vielleicht 1-2 %, wenn du Glück hast. Plasma One bietet 10 %+. Und du kannst es bei über 150 Millionen Händlern in über 150 Ländern ausgeben. Die Karte wird von Signify Holdings über Visa ausgegeben, sodass sie überall funktioniert, wo Visa akzeptiert wird.

Oh, und du erhältst bis zu 4 % Cashback in XPL. Jeder Kauf ist also auch eine Investition in das Plasma-Ökosystem. Cleveres Anreizsystem.

Für Menschen in Ländern wie Argentinien, der Türkei, Nigeria und Libanon—Orte mit Währungsinstabilität und Kapitalbeschränkungen—ist Plasma One potenziell lebensverändernd. Es ist Zugang zu Dollar, ohne ein US-Bankkonto zu benötigen. Es sind Überweisungen ohne Gebühren. Es ist Ersparnisse, ohne dass die Inflation deine Kaufkraft auffrisst.

Die Konkurrenz wird nicht schlafen

Lass uns realistisch sein. Plasma operiert nicht im Vakuum. Tron hat die Stablecoin-Überweisungen seit Jahren dominiert und verarbeitet mehr USDT-Volumen als Ethereum. Solana ist schnell und günstig mit einem riesigen Ökosystem. Sogar Ethereum Layer 2s wie Arbitrum und Optimismus werden günstiger und schneller.

Warum sollte jemand Plasma gegenüber diesen etablierten Netzwerken wählen? Die Antwort muss eine überlegene Benutzererfahrung und bessere Ökonomie sein. Null Gebühren sind wichtig, aber nur, wenn die Leute davon wissen und Vertrauen haben. Plasma muss alle anderen im Marketing, in Partnerschaften und in der Zuverlässigkeit übertreffen.

Der strategische Fokus auf Schwellenmärkte ist klug. Dort sind die Schmerzpunkte am ausgeprägtesten. Aber dort ist auch die Bildung am dringendsten erforderlich. Die Menschen in diesen Märkten wissen vielleicht nicht einmal, was USDT ist, geschweige denn, warum sie Plasma verwenden sollten, um es zu senden.

Das ist der Grund, warum die Plasma One-App so entscheidend ist. Sie abstrahiert die Komplexität der Blockchain. Die Benutzer müssen nicht verstehen, was Validatoren, Konsensmechanismen oder Gasgebühren sind. Sie sehen einfach: App herunterladen, Karte bekommen, Geld kostenlos senden, 10 % auf dem Guthaben verdienen. Das ist eine Botschaft, die ankommt.

Was mich vorsichtig optimistisch stimmt

Trotz der brutalen Preisbewegungen von XPL bleiben einige Fundamentaldaten stark. Das Netzwerk hielt über 2 Milliarden Dollar TVL, selbst nachdem die Anreize um 95 % gesenkt wurden. Das deutet auf eine echte, klebrige Nutzung über reines Ertrags farming hinaus hin.

Aave auf Plasma ist nach wie vor der zweitgrößte Aave-Markt weltweit. Das ist nichts. Aktive Kreditaufnahme geht weiter. Die Auslastungsraten bleiben gesund. Das DeFi-Ökosystem, obwohl kleiner als zu seinem Höhepunkt, ist funktional und wächst.

Die Unterstützung ist ebenfalls wichtig. Wenn Peter Thiels Founders Fund investiert, flippen sie keine Tokens. Sie setzen auf mehrjährige Ergebnisse. Das Gleiche gilt für Framework Ventures, Bitfinex und Tether-CEO Paolo Ardoino. Das sind ernsthafte Akteure mit langfristigen Perspektiven.

Plasma hat über 400 Millionen Dollar in Seed-, Series-A- und öffentlichen Verkäufen gesammelt. Das ist eine bedeutende Laufzeit, um ihren Fahrplan auszuführen: Dezentralisierung der Validatoren, globale Expansion von Plasma One, Aufbau von Partnerschaften mit Zahlungsdienstleistern und Banken, Integration zusätzlicher Stablecoins über USDT hinaus.

Wenn—und das ist ein großes Wenn—sie sogar 1-2 % des globalen Überweisungsmarktes auf Plasma umwandeln können, werden die Zahlen wirklich schnell interessant.

Die ehrliche Beurteilung

Sieh dir das an, ich werde nicht so tun, als wäre Plasma ein garantierter Gewinner. Die Risiken sind real und erheblich. XPL könnte tiefer fallen, bevor es höher geht (wenn es jemals steigt). Die Freischaltung im Juli könnte katastrophal sein. Wettbewerber könnten ihnen das Essen wegnehmen. Regulatorische Herausforderungen könnten auftauchen. Die Zahlungssubvention für null Gebühren könnte langfristig nicht nachhaltig sein.

Aber hier ist, worauf ich immer wieder zurückkomme: Das Problem, das Plasma löst, ist wichtig. Überweisungen sind kaputt. Überweisungen über Grenzen sind kaputt. Der Zugang zu Banken ist für Milliarden von Menschen kaputt. Wenn Plasma eine tatsächlich bessere Lösung anbieten kann—und frühe Anzeichen deuten darauf hin, dass sie es könnten—könnte dies eines der seltenen Krypto-Projekte sein, die tatsächlich das Leben in großem Maßstab verbessern.

Ich beobachte genau. Nicht mit blindem Optimismus, sondern mit realistischem Hoffnung, dass Plasma vielleicht die Überweisungsrevolution sein könnte, auf die wir gewartet haben.