Ich habe das Problem nicht durch ein Whitepaper oder ein Konferenzpanel entdeckt. Ich habe es bemerkt, während ich in einer kleinen Elektronikhandlung in der Schlange stand und sah, wie der Kassierer sich beim dritten Kunden innerhalb von fünf Minuten entschuldigte. Das Kartenlesegerät war "vorübergehend nicht verfügbar." Schon wieder. Ich hatte Bargeld, also bezahlte ich und ging, aber ich bemerkte etwas Kleines: Der Kassierer schrieb immer noch jede fehlgeschlagene Transaktion in ein Notizbuch. Nicht für die Buchhaltung. Für Streitfälle. Denn jede fehlgeschlagene Zahlung löste eine Kette von Schuldzuweisungen aus — von der Bank zum Netzwerk, vom Netzwerk zum Herausgeber, vom Herausgeber zum Händler — und nichts davon wurde schnell oder sauber gelöst.

Dieses Notizbuch störte mich mehr als der Ausfall. Es war ein manueller Patch über ein System, das behauptet, automatisiert, sofort und effizient zu sein. Die Reibung war nicht der Misserfolg selbst; Misserfolge passieren. Die Reibung war, wer die Kosten der Ungewissheit trug. Der Kunde verlor Zeit. Der Händler verlor Verkäufe. Die Bank verlor sofort nichts. Das System funktionierte, indem es das Risiko stillschweigend nach unten exportierte.

Später in dieser Woche stieß ich online auf dasselbe Muster. Eine digitale Abonnementverlängerung schlug fehl, Geld wurde abgebucht, der Zugang wurde verweigert, und der Kundenservice sagte mir, ich solle „5–7 Werktage warten“. Niemand konnte mir sagen, wo die Transaktion „stecken geblieben“ war. Sie war nicht verloren. Sie war in einem institutionellen Limbo ausgesetzt. Wieder absorbierte der Benutzer die Ungewissheit, während die Intermediäre die Optionen bewahrten.

Das war der Moment, in dem es klickte: Moderne Finanzsysteme sind nicht darauf ausgelegt, Reibung zu beseitigen. Sie sind darauf ausgelegt, zu entscheiden, wer sie trägt.

Denken Sie an die heutige Zahlungsinfrastruktur weniger wie an eine Autobahn und mehr wie an ein Förderband in einem Lager. Pakete bewegen sich schnell, wenn alles funktioniert. Aber wenn etwas klemmt, stoppt das Band nicht. Das klemmt Paket wird in einen Bereich mit der Bezeichnung „Ausnahme“ geschoben. Menschen kümmern sich dann manuell, langsam und oft unfair darum. Die Geschwindigkeit wird optimiert. Die Verantwortung wird aufgeschoben.

Die meisten Gespräche rahmen das als ein Technologieproblem ein – veraltete Schienen, langsame Abrechnungen, veraltete Software. Das ist faul. Das eigentliche Problem ist institutionelle Asymmetrie. Große Intermediäre werden strukturell für Mehrdeutigkeit belohnt. Wenn ein System die Endgültigkeit verzögern kann, trägt jemand anders das Risiko des Schwankens, den Reputationsschaden oder die rechtliche Haftung. Klarheit ist teuer. Ungewissheit ist profitabel.

Deshalb verschwindet Reibung nie; sie wandert.

Um zu verstehen, warum, müssen Sie über „Zahlungen“ hinausblicken und in Anreize eintauchen. Banken und Netzwerke operieren unter regulatorischen Regimes, die definitive Fehler mehr bestrafen als verlängerte Unentschlossenheit. Eine falsche Abrechnung ist kostspielig. Eine verspätete ist verteidigbar. Emittenten bevorzugen Rückführbarkeit. Händler bevorzugen Endgültigkeit. Benutzer wollen einfach Vorhersehbarkeit. Diese Präferenzen sind inkompatibel, also löst das System die Spannung, indem es Mehrdeutigkeit an die Ränder drängt – wo Benutzer und kleine Unternehmen leben.

Selbst „sofortige“ Systeme sind nicht sofort. Sie sind vorläufig. Die endgültige Abrechnung erfolgt später, im Hintergrund, geregelt durch Batch-Prozesse, Streitfenster und rechtliche Rahmenbedingungen, die vor Jahrzehnten geschrieben wurden. Die Benutzeroberfläche sagt Ihnen, dass es abgeschlossen ist. Der Backend weiß, dass es das nicht ist.

Wenn die Leute über neue Finanzinfrastrukturen sprechen, versprechen sie normalerweise, „Intermediäre zu entfernen“ oder „Reibung zu reduzieren“. Das ist irreführend. Intermediation verschwindet nicht; sie wird umverteilt. Die eigentliche Frage ist, ob Reibung transparent, begrenzt und fair bepreist ist – oder unsichtbar, unbegrenzt und sozial absorbiert.

Hier wird Plasma (XPL) interessant, nicht als Retter, sondern als Stresstest für eine andere Verteilung von Reibung.

Plasma versucht nicht, vorzugeben, dass Zahlungen magisch risikofrei sind. Stattdessen verlagert seine Architektur die Verantwortung für Abrechnungszusagen von den Benutzern zu Validierern und Emittenten. Einfach ausgedrückt, erhalten Benutzer schnellere, klarere Ergebnisse, weil jemand anders Sicherheiten hinterlegt, die Einhaltung verwaltet und die Folgen von Misserfolgen übernimmt.

Das klingt großartig – bis Sie fragen, wer dieser „jemand anderes“ ist und warum er dem zustimmen würde.

Im Modell von Plasma sind Validierer nicht nur Transaktionsverarbeiter. Sie sind Risiko-Unterzeichner. Sie setzen Kapital ein, um die Abrechnung zu garantieren, was bedeutet, dass sie die Ungewissheit internalisieren, die Legacy-Systeme externalisieren. Emittenten sind ebenfalls gezwungen, explizit über Absicherung und Einlösung zu sein, anstatt sich hinter geschichteten Abstraktionen zu verstecken.

Das beseitigt keine Reibung. Es komprimiert sie in weniger, sichtbarere Engpässe.

Es gibt einen Kompromiss hier, den die meisten Werbenarrative vermeiden. Durch die Verlagerung der Reibung nach oben erhöht Plasma die Hürde für die Teilnahme von Validierern und Emittenten. Die Kapitalanforderungen steigen. Die Compliance-Belastungen konzentrieren sich. Operative Misserfolge werden existenziell statt reputationsschädigend. Das System wird für Benutzer sauberer, aber für Betreiber härter.

Das ist nicht von Natur aus gut oder schlecht. Es ist eine Designentscheidung.

Vergleichen Sie dies mit traditionellen Karten-Netzwerken. Sie verteilen Risiken über Millionen von Benutzern durch Gebühren, Rückbuchungen und Zeitverzögerungen. Plasma konzentriert Risiken unter einer kleineren Gruppe von Akteuren, die sich ausdrücklich dafür entscheiden. Ein System sozialisiert Ungewissheit. Das andere bepreist sie.

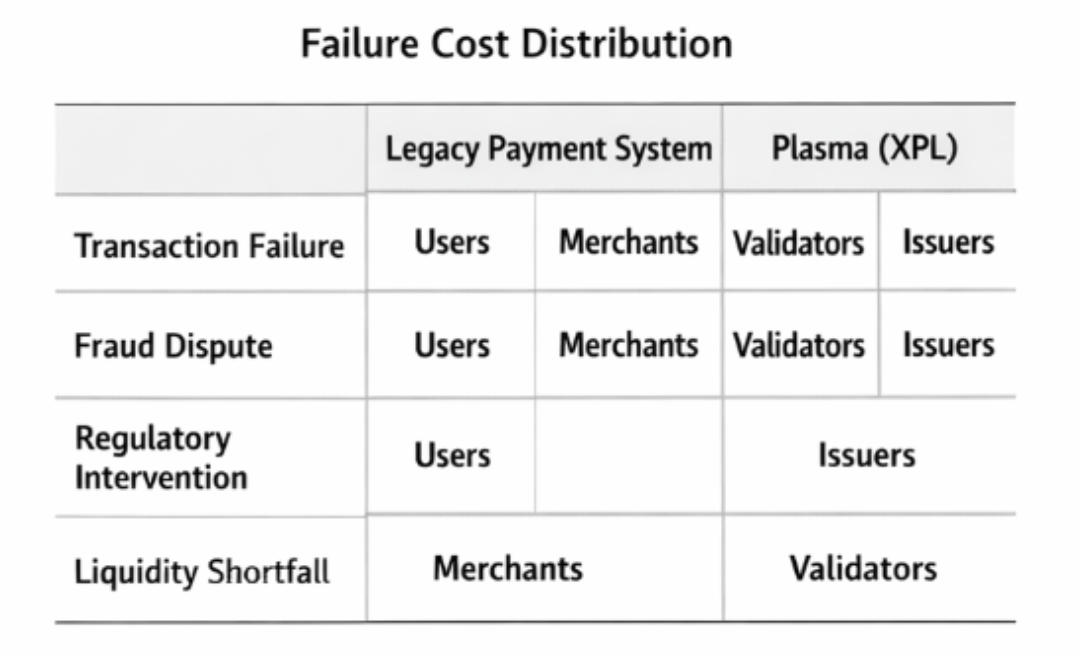

Eine nützliche Möglichkeit, dies zu visualisieren, ist eine einfache Tabelle, die zeigt, wo die Kosten für Misserfolge anfallen:

Reibungsverteilungstabelle

Reihen: Transaktionsfehler, Betrugsstreit, regulatorische Intervention, Liquiditätsengpass

Spalten: Legacy-Zahlungssysteme vs Plasma-Architektur

Die Tabelle würde zeigen, dass Benutzer und Händler die meisten Kosten in Legacy-Systemen tragen, während Validierer und Emittenten einen höheren Anteil in Plasma tragen. Das visuelle Element zeigt, dass „Effizienz“ tatsächlich bedeutet, wer zahlt, wenn etwas schiefgeht.

Diese Neufassung erklärt auch die Einschränkungen von Plasma. Wenn die Belohnungen für Validierer nicht ausreichend für das Risiko kompensieren, das sie absorbieren, nimmt die Teilnahme ab. Wenn der regulatorische Druck steigt, können Emittenten konservativ werden und Verzögerungen wieder einführen. Wenn die Governance scheitert, kann sich das konzentrierte Risiko schneller ausbreiten als in verteilter Mehrdeutigkeit.

Es gibt auch eine soziale Dimension, die unangenehm zuzugeben ist. Indem Plasma Systeme für Benutzer reiner macht, riskiert es, dass Misserfolge für Betreiber brutaler werden. Ein Validator-Ausfall ist kein Support-Ticket; es ist ein Ereignis auf der Bilanz. Dies könnte zu einer Konsolidierung führen, bei der nur große, gut kapitalisierte Einheiten teilnehmen – und damit die Machtstrukturen wiederherstellen, die das System zu umgehen behauptet.

Plasma entkommt der Politik nicht. Es formalisiert sie.

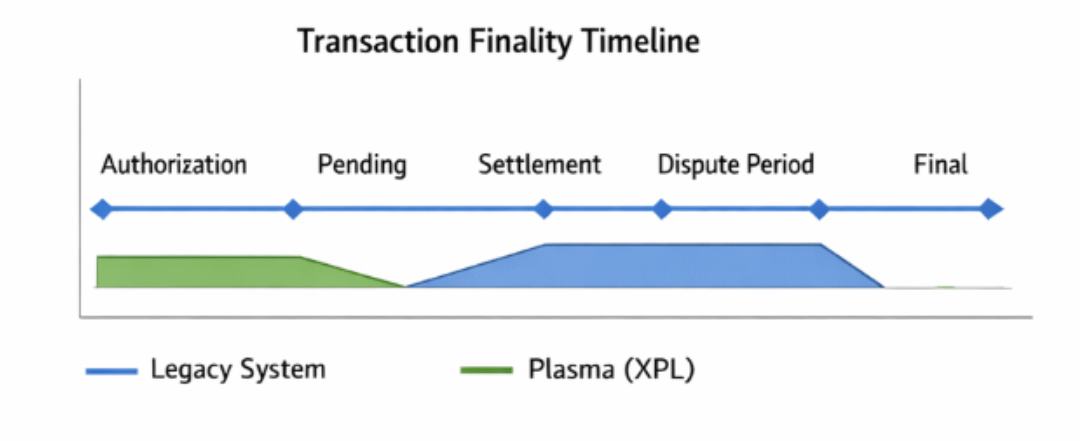

Ein zweites nützliches visuelles Element wäre eine Zeitachse der Transaktionsendgültigkeit:

Visuelle Idee 2: Zeitachse der Transaktionsendgültigkeit

Eine horizontale Zeitachse, die Legacy-Systeme (Autorisierung → ausstehend → Abrechnung → Streitfenster) mit Plasma (Ausführung → garantierte Abrechnung) vergleicht. Das visuelle Element hebt nicht die Geschwindigkeit hervor, sondern die Sicherheit – und zeigt, wo Mehrdeutigkeit existiert und wie lange.

Was hier zählt, ist nicht, dass Plasma schneller ist. Es ist, dass es ehrlicher ist, darüber, wann eine Transaktion wirklich abgeschlossen ist und wer verantwortlich ist, wenn sie es nicht ist.

Nachdem ich über das Notizbuch des Kassierers nachgedacht hatte, hörte ich auf, es als Inkompetenz zu sehen. Es war eine rationale Anpassung an ein System, das sich weigert, Verantwortung klar zuzuweisen. Plasma schlägt eine andere Anpassung vor: die Verantwortung explizit, collateralisiert und im Voraus zu bepreisen.

Aber das wirft eine unangenehme Frage auf. Wenn Reibung nicht länger vor Benutzern verborgen ist, sondern stattdessen unter Validierern und Emittenten konzentriert wird, wird das System dann gerechter – oder einfach nur brüchiger?

Denn Systeme, die sich an der Oberfläche glatt anfühlen, erreichen diese Glätte oft, indem sie darunter verhärten. Und wenn sie brechen, brechen sie nicht sanft.

Wenn Plasma erfolgreich ist, könnten Benutzer endlich aufhören, Notizbücher für die Fehler anderer zu tragen. Aber jemand wird immer noch etwas aufschreiben – nur mit höheren Einsätzen und weniger Spielraum für Ausreden.

Die echte Frage ist also nicht, ob Plasma Reibung beseitigt. Es ist, ob die Verlagerung der Reibung nach oben Verantwortung schafft – oder einfach den Schmerz an einen Ort verlagert, den wir weniger wahrscheinlich bemerken, bis es zu spät ist.