Als ich Plasma zum ersten Mal betrachtete, nahm ich an, es sei nur eine weitere Layer-1-Blockchain, die nach dem Rampenlicht strebt und um die Vorherrschaft im endlosen TPS-Wettlauf kämpft oder sich als der nächste Ethereum-Killer anpreist. Aber unter der Oberfläche fiel mir seine Zurückhaltung auf. Keine bombastischen Behauptungen über die Revolutionierung von allem unter der Sonne, kein viraler Marketing-Blitz. Stattdessen optimiert Plasma still und leise für etwas viel Grundlegenderes: Stablecoin-Zahlungen, die sich so nahtlos anfühlen wie traditionelle Bankrails. Es geht nicht darum, andere Blockchains zu überstrahlen; es geht darum, in den Hintergrund zu treten und die unsichtbare Infrastruktur zu werden, die die globale Finanzwelt ohne Aufsehen antreibt. Diese Ruhe ist der Punkt; sie signalisiert eine Reife im Design, die Vertrauen und Zuverlässigkeit über Spektakel priorisiert.

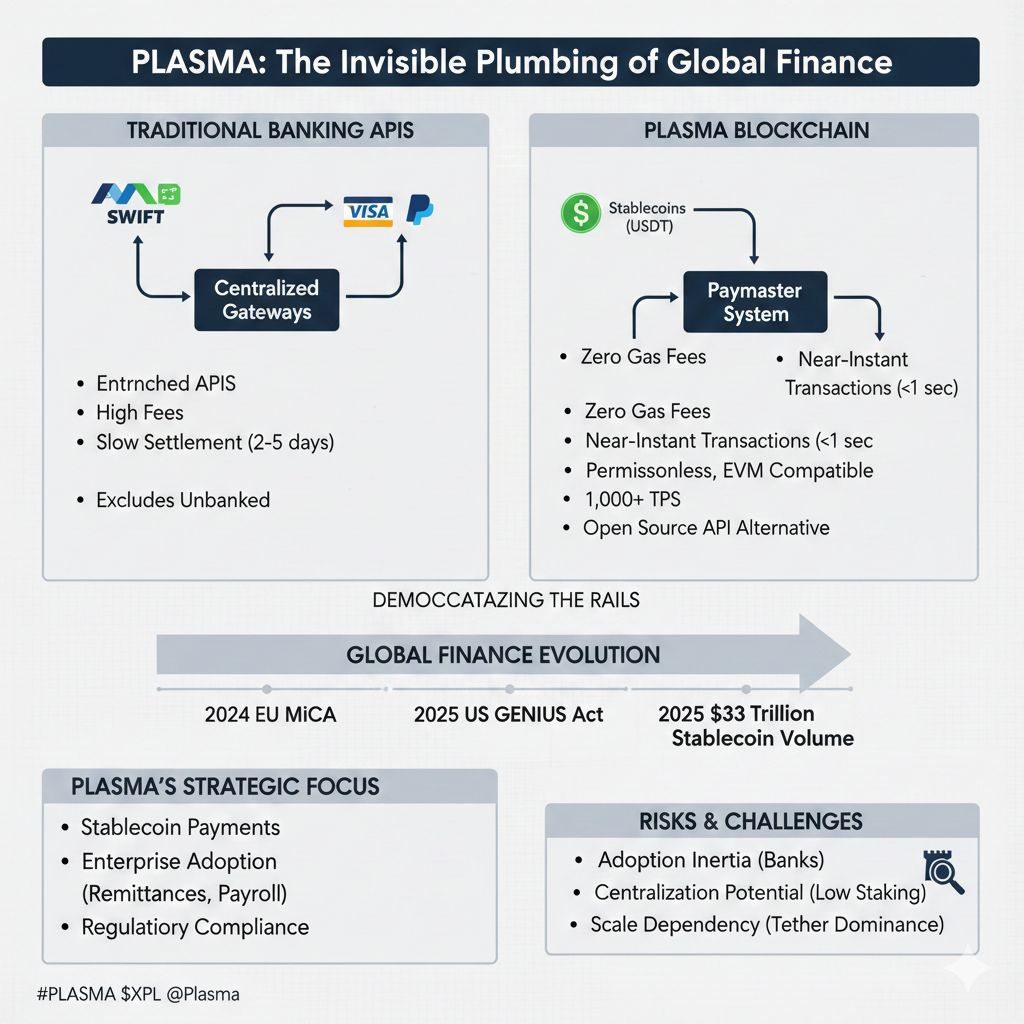

Bei näherer Betrachtung zeigt Plasmas Architektur subtile Kompromisse, die es mehr mit Banking-APIs als mit Blockchain-Konkurrenten in Einklang bringen. Im Kern befindet sich ein Zahlungssystem, das die Gasgebühren für USDT-Überweisungen sponsert, was kostenfreie, nahezu sofortige Transaktionen ermöglicht, ohne dass Benutzer den nativen $XPL token halten müssen. Das ist nicht auffällig; es ist pragmatisch, so wie sich Breitband von einer Neuheit zu einem selbstverständlichen Dienst entwickelt hat – wir denken nicht mehr an die Kabel, sondern an die Konnektivität. Anpassbare Gas-Token verbessern dies weiter, indem sie es Projekten ermöglichen, die Gebühren nach ihren Bedürfnissen anzupassen und Friktionen in hochvolumigen Szenarien zu reduzieren. Im Gegensatz dazu kämpfen Mainstream-Kryptowährungen wie Ethereum oder Solana um DeFi-Erträge oder die Liquidität von Meme-Coins. Plasma umgeht diesen Zirkus und positioniert sich gegen Legacy-Systeme wie Visa oder SWIFT, die Billionen verarbeiten, aber die Unbanked durch zentrale Gateways ausschließen. Stellen Sie sich Plasma als die Open-Source-API-Alternative vor: erlaubenlos, EVM-kompatibel und skaliert für über 1.000 TPS mit Blockzeiten unter einer Sekunde, aber ohne die Torwächter. Es erfindet das Geld nicht neu; es demokratisiert die Schienen, die es bewegen, ähnlich wie offene APIs geschlossene Bankensoftware-Stapel im Fintech-Boom gestört haben.

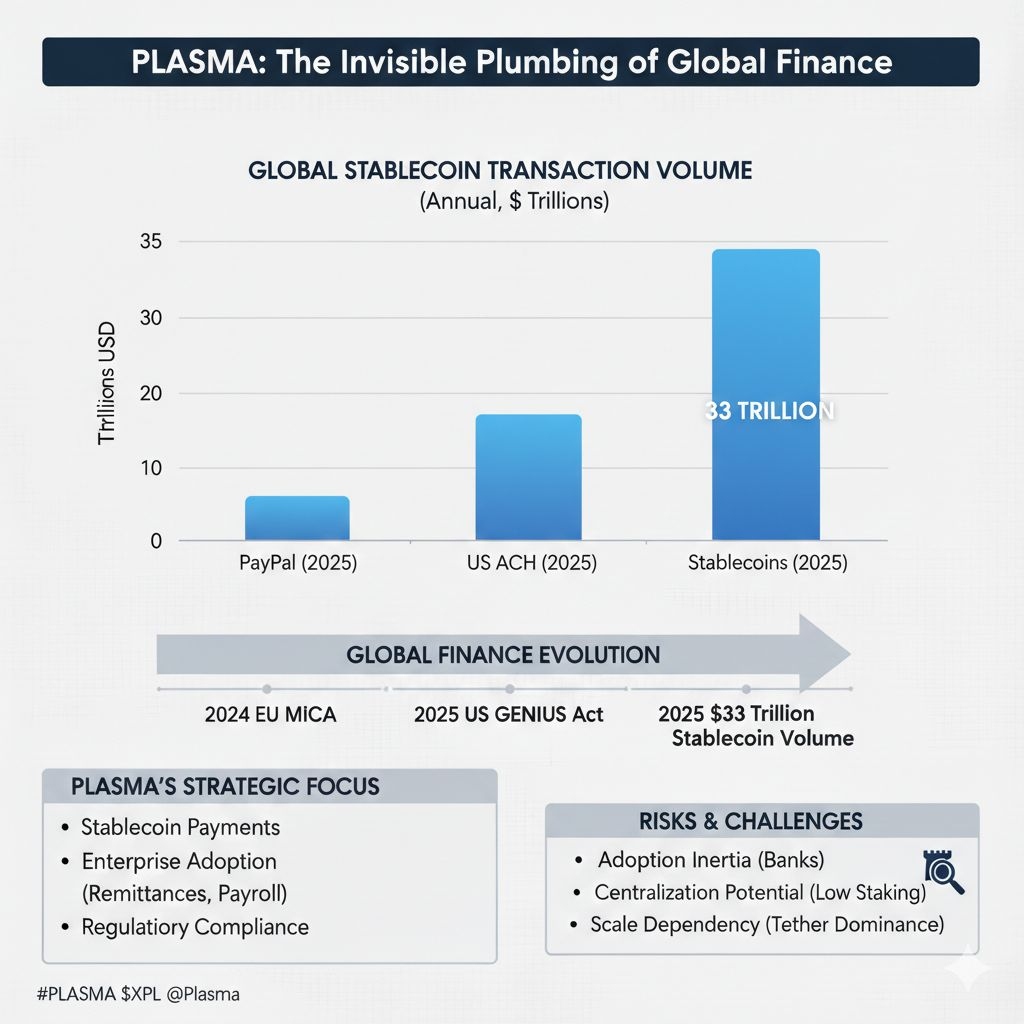

Wenn man dies in den Marktrealitäten verankert, stimmt Plasmas Fokus mit dem explosiven Wachstum von Stablecoins als Dienstprogramme und nicht als Spekulationen überein. Im Jahr 2025 erreichen die Transaktionsvolumina von Stablecoins erstaunliche 33 Billionen Dollar jährlich, was über 20 Mal das gesamte Transaktionsvolumen von PayPal übersteigt und den ACH-Niveaus in den USA nahe kommt. Die Unternehmensadoption stieg im Jahresvergleich um 690 %, wobei die durchschnittlichen Transaktionsgrößen um 157 % zunahmen, laut dem Bericht von Zerohash, der Beweise für reale Geldflüsse in Überweisungen, Gehaltsabrechnungen und grenzüberschreitendem Handel liefert. Die Marktkapitalisierungen von Stablecoins überstiegen bis zum Jahresende 300 Milliarden Dollar, angetrieben durch institutionelle Bestände, die nun über 40 % des Marktes ausmachen. Regulatorische Rückenwinde verstärken dies: Der MiCA-Rahmen der EU, der bis Ende 2024 vollständig umgesetzt wird, verlangt transparente Reserven und Verbraucherschutz, während der GENIUS Act der USA von 2025 eine 1:1-Fiat-Deckung für Stablecoins durchsetzt und Krypto mit traditionellen Finanzstandards in Einklang bringt. Diese Bifurkation in den Krypto-Kulturen – hypegetriebene Vermögenswerte versus Infrastrukturspiele – positioniert Plasma perfekt, da Institutionen wie Banken und Zahlungsdienstleister konforme, skalierbare Alternativen inmitten strenger werdender Gesetze suchen. Wenn dies anhält, erleben wir, wie Stablecoins sich von Nischenwerkzeugen zu dem Rückgrat einer hybriden globalen Wirtschaft entwickeln.

Dennoch erfordert die Reife, die Risiken klar anzuerkennen. Die Adoptionsträgheit ist das steilste Hindernis für Plasma; traditionelle Banken, mit ihren fest verankerten APIs und regulatorischen Gräben, werden nicht leicht Boden verlieren, warum wechseln, wenn SWIFT immer noch über 100 Milliarden Dollar tägliches Volumen dominiert? Es gibt auch Potenzial zur Zentralisierung: Während Proof of Stake das Netzwerk über XPL-Staking sichert, könnte eine geringe Teilnahme die Macht unter wenigen Validierern konzentrieren, was Bedenken in anderen Chains widerspiegelt. Abhängigkeiten von der Skalierung stehen ebenfalls bevor: Plasmas gasloses Modell beruht auf Stablecoin-Emittenten wie Tether, deren Dominanz (über 70 % Marktanteil) Gegenpartei-Risiken einführt, wenn sich die Vorschriften ändern oder schwarze Schwäne auftreten. Das sind keine Dealbreaker, aber sie verdeutlichen das empfindliche Gleichgewicht: Für die Dauerhaftigkeit zu bauen bedeutet, die gleichen Verwundbarkeiten zu navigieren, die die Legacy-Systeme plagen.

Wenn man zurückzoomt, spiegelt dies breitere Muster in der Reifung von Krypto wider – eine Spaltung zwischen narrativ getriebenen Spektakeln und der stillen Infrastruktur, die Bestand hat. Memecoins und NFT-Wahnsinn erregen Schlagzeilen, aber der eigentliche Wandel geht in Richtung unsichtbarer Schichten, die sich mit dem alltäglichen Finanzwesen integrieren, ähnlich wie die Protokolle des Internets in die Alltäglichkeit verschwanden. Die scharfe Beobachtung, zu der ich immer wieder zurückkomme, ist diese: Plasma konkurriert nicht um Aufmerksamkeit; es konkurriert um Unsichtbarkeit und bettet sich als der vertrauenswürdige Unterstrom einer grenzüberschreitenden Wirtschaft ein. In einer Welt, in der Geld schneller bewegt wird, als es Grenzen zulassen, ist das die Beständigkeit, die Vertrauen neu definieren wird.