Viele Menschen werden kurz davor sein, völlig auf dem falschen Fuß erwischt zu werden. Es ist zunehmend wahrscheinlich, dass der ISM Manufacturing Index im nächsten Monat weiter steigt und über 55+ hinausgeht, was einen klaren Übergang von der Kontraktion zur wirtschaftlichen Expansion signalisiert.

Das allein stellt bereits den aktuellen bärischen Konsens auf wackelige Beine, aber die eigentliche Geschichte spielt sich unter der Oberfläche ab.

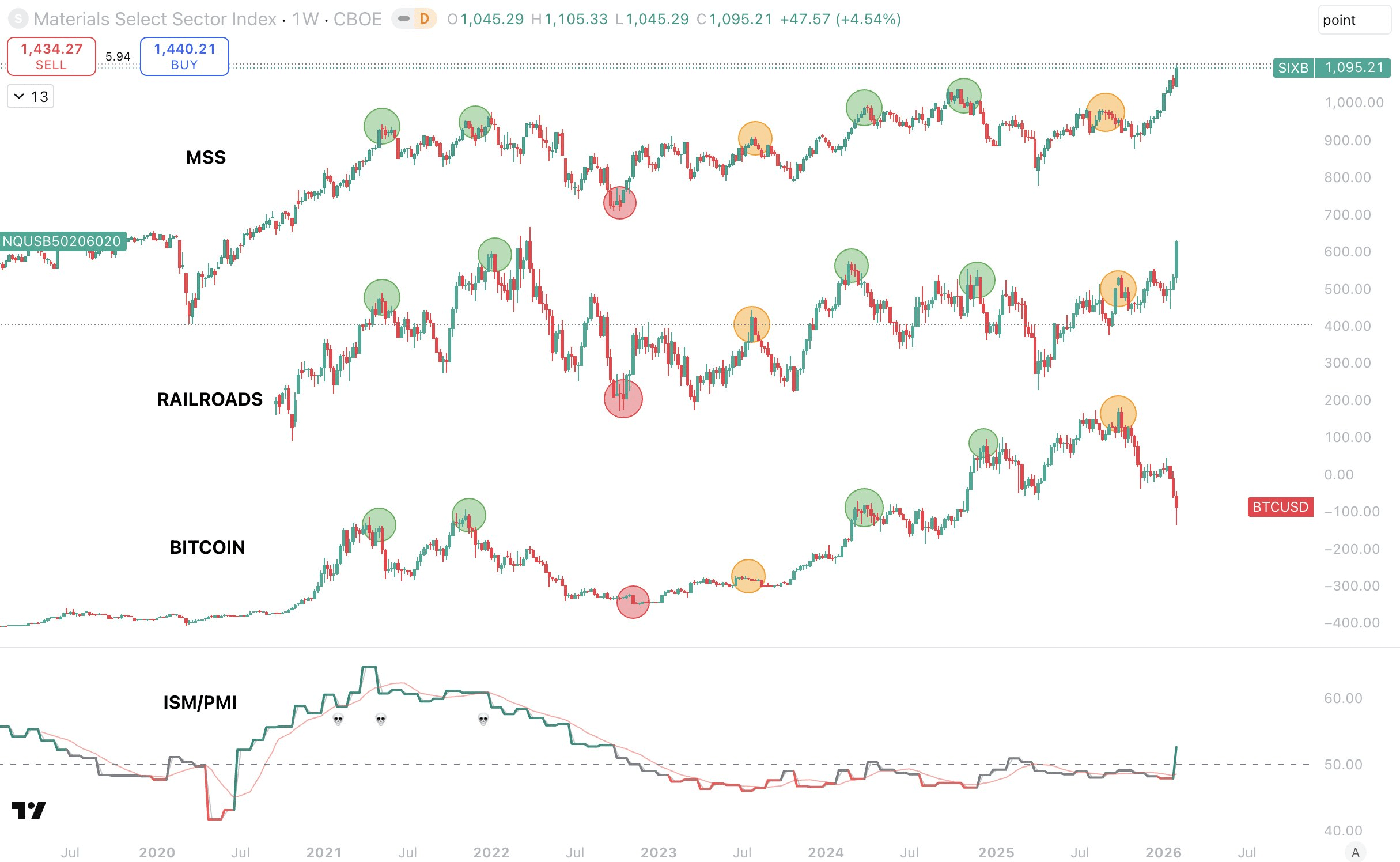

Wenn Sie den Materials Select Sector (MSS), die US-Eisenbahnen, Bitcoin und ISM/PMI überlagern, erscheint eine auffällige Beziehung. Historisch betrachtet verfolgt Bitcoin diese zyklischen, wirtschaftssensiblen Vermögenswerte bemerkenswert gut. Ähnliche Höchststände, ähnliche Rückgänge zur Mitte des Zyklus, ähnliche Tiefststände.

In früheren Zyklen fanden alle großen Aufwärtsbewegungen in diesen Charts während Phasen der ISM-Expansion statt.

Das macht das aktuelle Setup so ungewöhnlich.

Während ISM wieder in die Expansion bricht, brechen Materialien und Eisenbahnen aggressiv zu neuen Höchstständen aus, nachdem sie jahrelang konsolidiert haben, was klar erklärt, warum ISM in diesem Monat gestiegen ist – die reale Wirtschaft beschleunigt sich. Doch Bitcoin fällt.

Diese Divergenz ist wichtig. Sie sagt uns zwei entscheidende Dinge.

Erstens ist die wirtschaftliche Expansion die dominante Kraft. Wenn das Wachstum expandiert, expandiert Kapital. Liquidität expandiert. Risikoanlagen expandieren. Alles folgt letztendlich dieser Tide.

Zweitens ist die jüngste Underperformance von Bitcoin nicht makrogetrieben. Die einzige vernünftige Erklärung ist eine Kombination interner Marktdynamiken: Reflexivität des Vierjahreszyklus, langfristige Inhaber, die verteilen, Verzerrungen aus der ETF-Ära und erzwungene Liquidationen, die den Abwärtsdruck verstärken.

Einfach gesagt, Bitcoin ist nicht schwach, weil die Wirtschaft schwach ist. Es ist schwach, obwohl sich die Wirtschaft stärkt.

Das macht Bitcoin historisch überverkauft, nicht nur im Vergleich zu sich selbst, sondern auch im Vergleich zu praktisch jeder anderen wichtigen Anlageklasse. Seine relative Underperformance ist die extremste, die es jemals gegeben hat, bedingt durch vorübergehende Überhänge, die in einem steigenden makroökonomischen Umfeld nicht bestehen bleiben können.

Das ist auch der Grund, warum NIKKEI und IWM bereits in der Preisfindung sind. Die Expansion ist zurückgekehrt. Nach Jahren der Kontraktion steigt die Tide wieder, und steigende Tiden tragen Schiffe.

Bitcoin hat in diesem Zyklus etwas beispielloses getan: Es hat während einer wirtschaftlichen Kontraktion neue Allzeithochs erreicht.

Meiner Meinung nach wurde das von ETFs und institutioneller Annahme vorangetrieben. Ironischerweise hat dieselbe Annahme die Erwartungen verzerrt, das saubere Vierjahreszyklus-Narrativ gebrochen und die perfekte Falle gestellt.

Das Spielbuch ist offensichtlich. Schütteln Sie den Markt gewalttätig. Überzeugen Sie die Teilnehmer, dass 2026 ein langanhaltender Bärenmarkt sein wird. Lassen Sie die Angst ihren Höhepunkt erreichen, während sich die makroökonomischen Bedingungen still verbessern. Dann zwingen Sie Bitcoin, aufzuholen, sobald die Positionierung erschöpft ist.

Und wenn Bitcoin schließlich wieder in diese Expansionsphase eintritt, wird es nicht sanft geschehen. Das Aufholen wird nicht allmählich sein.

Es wird gewalttätig sein.

#BTC #WhenWillBTCRebound #MarketAnalysis $BTC