$BTC Ein aktueller Thread von Institutional Investor NoLimit argumentiert, dass die nächste Krise in den USA nicht wie 2008 aussehen wird. Anstatt einer globalen finanziellen Ansteckung schlägt er eine stärker lokal begrenzte Stagnation in den USA vor, die durch den Druck der Staatsverschuldung, hartnäckige Inflation, Stress im gewerblichen Immobilienbereich und sich verändernde globale Kapitalflüsse verursacht wird.

$ETH Was sagt er eigentlich?

Die zentrale These von NoLimit ist folgende:

Die USA stehen nicht vor einem klassischen Zahlungsausfall. Stattdessen droht eine “Staatsinsolvenz” durch fiskalische Dominanz, bei der die Staatsverschuldung so groß wird, dass die Geldpolitik gezwungen ist, deren Finanzierung zu priorisieren.

Er argumentiert:

Die US-Schulden steigen strukturell.

Die Federal Reserve könnte die Zinsen länger höher halten müssen.

Gewerbeimmobilien (CRE) stehen unter Refinanzierungsdruck.

Die Basel-III-Bankenregeln begrenzen die globale Ansteckung.

Kapital wird aus US-passiven Indexfonds in Rohstoffe und ausländische Märkte rotieren.

Kurz gesagt: kein Zusammenbruch im Stil von 2008, sondern eine langsame Stagflation in den USA, während andere Regionen wachsen.

$BNB Die Daten: Was sehen wir?

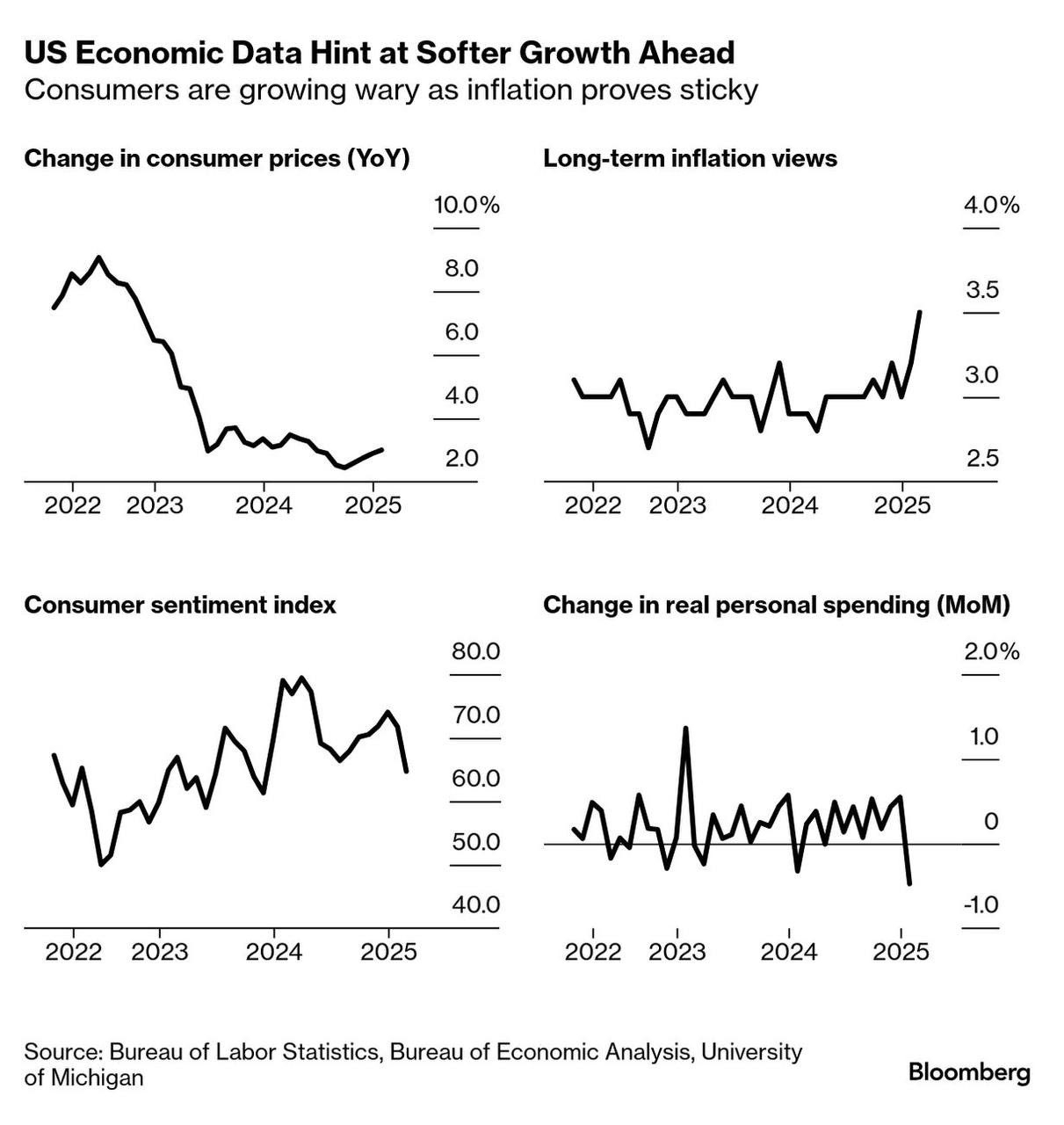

Aktuelle Wirtschaftsdaten (wie von Bloomberg und offiziellen Quellen wie dem Bureau of Labor Statistics und dem Bureau of Economic Analysis hervorgehoben) zeigen:

Die Inflation hat sich von ihrem Höhepunkt 2022 (~9 %) abgekühlt, bleibt aber über dem Ziel von 2 % der Fed.

Langfristige Inflationserwartungen steigen.

Das Verbrauchervertrauen ist volatil.

Die realen persönlichen Ausgaben haben sich kürzlich abgeschwächt.

Das malt ein Bild von langsamerem Wachstum mit anhaltendem Inflationsdruck – kein Crash, aber auch kein Boom.

Die Frage der Staatsverschuldung

Hier ist die harte Zahl:

Die US-Bundesschulden übersteigen jetzt 34 Billionen Dollar. Die Zinszahlungen werden voraussichtlich innerhalb von Jahren die Verteidigungsausgaben übersteigen.

Das ist nicht trivial.

Die Bezeichnung als Insolvenz hängt jedoch von der Perspektive ab.

Die USA geben Schulden in ihrer eigenen Währung aus. Historisch gesehen „defaulten“ Reservewährungsnationen selten im traditionellen Sinne. Stattdessen inflatieren sie, wachsen oder unterdrücken finanziell.

Also wird die Debatte:

Ist die USA in einer Schuldenfalle gefangen?

Oder erlebt es eine Phase der Straffung in der späten Zyklusphase, bevor das Wachstum wieder anzieht?

Das Risiko der Gewerbeimmobilien

CRE ist ein legitimer Stresspunkt. Billionen an Krediten müssen zu weit höheren Raten refinanziert werden, als sie ausgegeben wurden.

Die Büromietpreise in großen US-Städten bleiben nach der Pandemie hoch. Wenn die Cashflows sich nicht stabilisieren, könnten Banken, insbesondere regionale, unter Druck geraten.

Aber ist das systemisch?

Die Reformen nach 2008 haben die Kapitalpuffer erhöht. Banken halten heute erheblich mehr Tier-1-Kapital als vor der Finanzkrise.

Das Risiko könnte schmerzhaft, aber begrenzt sein, nicht katastrophal.

Ist das globale System wirklich "kompartimentiert"?

Hier gibt es Wahrheit.

Die Basel-III-Vorschriften zwangen Banken, mehr Kapital lokal zu halten. Cross-Border-Leverage-Ketten sind weniger fragil als 2008.

Schwellenländer handeln mehr miteinander als zuvor. Die Wirtschaften Chinas, Indiens und der ASEAN sind weniger ausschließlich von den US-Verbrauch abhängig.

Dennoch dominiert der US-Dollar nach wie vor den globalen Handelsabschluss und die Reserven (ungefähr 58 % der globalen Reserven bleiben in Dollar denominiert).

Das zählt.

Wenn die USA stark verlangsamen, zieht sich die globale Liquidität zusammen. Die Ansteckung mag nicht identisch mit 2008 sein, aber sie wäre auch nicht isoliert.

Die Rotationsthesen: Kapitalflüsse ins Ausland?

Hier wird es interessant.

Historisch gesehen, wenn die realen Renditen in den USA ihren Höhepunkt erreichen und das Wachstum langsamer wird, rotiert Kapital oft in:

Rohstoffe

Schwellenmärkte

Wertpapiere

Nicht-Dollar-Assets

Aber hier ist der Gegenpunkt:

Der S&P 500 ist stark auf global dominierende Technologieunternehmen mit riesigen Cashflows konzentriert. Der US-Aktienmarkt ist nicht nur "Amerika" – es ist multinationales Ertragspotenzial.

Also wird die Frage:

Sind Investoren übermäßig exponiert gegenüber passiven US-Indexkonzentrationen?

Oder halten sie weiterhin die profitabelsten Unternehmen der Erde?

Was würde NoLimits These widerlegen?

Selbst er erkennt drei Auslöseschalter an:

Produktivitätsanstieg gleicht Zinslast aus.

CRE stabilisiert sich, bevor die Refinanzierungswelle zuschlägt.

Die nächste Krise wird wieder global.

Fügen Sie ein viertes hinzu:

Die KI-gesteuerte Produktivitätssteigerung könnte das BIP-Wachstum erheblich ankurbeln. Wenn die Produktivität von 1–1,5 % auf 2,5 %+ springt, ändern sich die Kennzahlen zur Schuldentragfähigkeit schnell.

Wachstum löst viele fiskalische Probleme.

Also… Wird die USA "Allein Sinken"?

Das ist eine dramatische Darstellung.

Realistischerweise sieht sich die USA mit Folgendem konfrontiert:

Erhöhte Schulden

Verlangsamendes, aber resilienten Wachstum

Hartnäckige Dienstleistungsinflation

Sektor-spezifischer Stress (CRE)

Das ist keine Insolvenz. Es ist eine Spannung in der späten Zyklusphase.

Die Geschichte zeigt, dass die USA zuvor höhere Schuldenquoten navigiert haben (nach dem Zweiten Weltkrieg überstieg die Schuldenquote 100 % des BIP und sank allmählich durch Wachstum und moderate Inflation).

Die entscheidende Variable ist reales Wachstum vs. reale Zinssätze.

Wenn Wachstum < Zinslast → Druck steigt.

Wenn Wachstum > Zinslast → Schulden stabilisieren sich.

Fazit

NoLimit äußert legitime strukturelle Bedenken bezüglich:

Fiskalische Nachhaltigkeit

Refinanzierung von Gewerbeimmobilien

Globale Kapitalrotation

Das sind echte Probleme.

Aber der Sprung von "strukturellem Stress" zu "lokalisierter Depression" erfordert mehr Beweise.

Die Daten deuten derzeit auf Mäßigung, nicht auf einen Zusammenbruch hin.

Die eigentliche Debatte ist nicht Untergang gegen Boom.

Es ist das:

Wird die US-Produktivität und Innovation ihre Schulden übertreffen?

Oder wird die Schuldendienstleistung allmählich das Wachstum verdrängen?

Das ist der makroökonomische Kampf des Jahrzehnts.

Und im Gegensatz zu 2008 wird es nicht plötzlich sein. Es wird langsam, politikgesteuert und geprägt von Kapitalflüssen sein.

Investoren müssen nicht in Panik geraten.

Sie benötigen Diversifizierung, Bewusstsein für Schulden-Dynamiken und Flexibilität.

Das System bricht nicht zusammen.

Aber es entwickelt sich.

#WhaleDeRiskETH #BinanceBitcoinSAFUFund #USIranStandoff #RiskAssetsMarketShock