Wenn 2020 das Jahr des "DeFi-Sommers" Casinos war und 2022 das Jahr, in dem das Kartenhaus zusammenbrach, ist 2026 als das Jahr hervorgegangen, in dem DeFi endlich verschwand. Es ist nicht im wörtlichen Sinne verschwunden – der Total Value Locked (TVL) ist auf Rekordhöhen – aber es ist in den Hintergrund getreten und wird zum unsichtbaren Betriebssystem einer neuen globalen Wirtschaft.

Die Erzählung von "DeFi tötet Banken" ist tot. Stattdessen hat sich eine weit interessantere Realität etabliert: DeFi wird zur Backend-API für traditionelle Finanzen (TradFi), während es gleichzeitig zur nativen Währung der "Maschinenwirtschaft" wird.

Dieser Artikel untersucht die ungeschriebene Realität von DeFi im Jahr 2026, die über die müden Klischees des Yield-Farmens hinausgeht, um die drei Säulen zu betrachten, die diese neue Ära definieren: Der Aufstieg der KI-Finanzagenten, die "Mullet"-Strategie von Fintech und das Paradox der konformen Privatsphäre.

I. Der Aufstieg der Maschinenwirtschaft: Wenn der "Wal" ein Bot ist

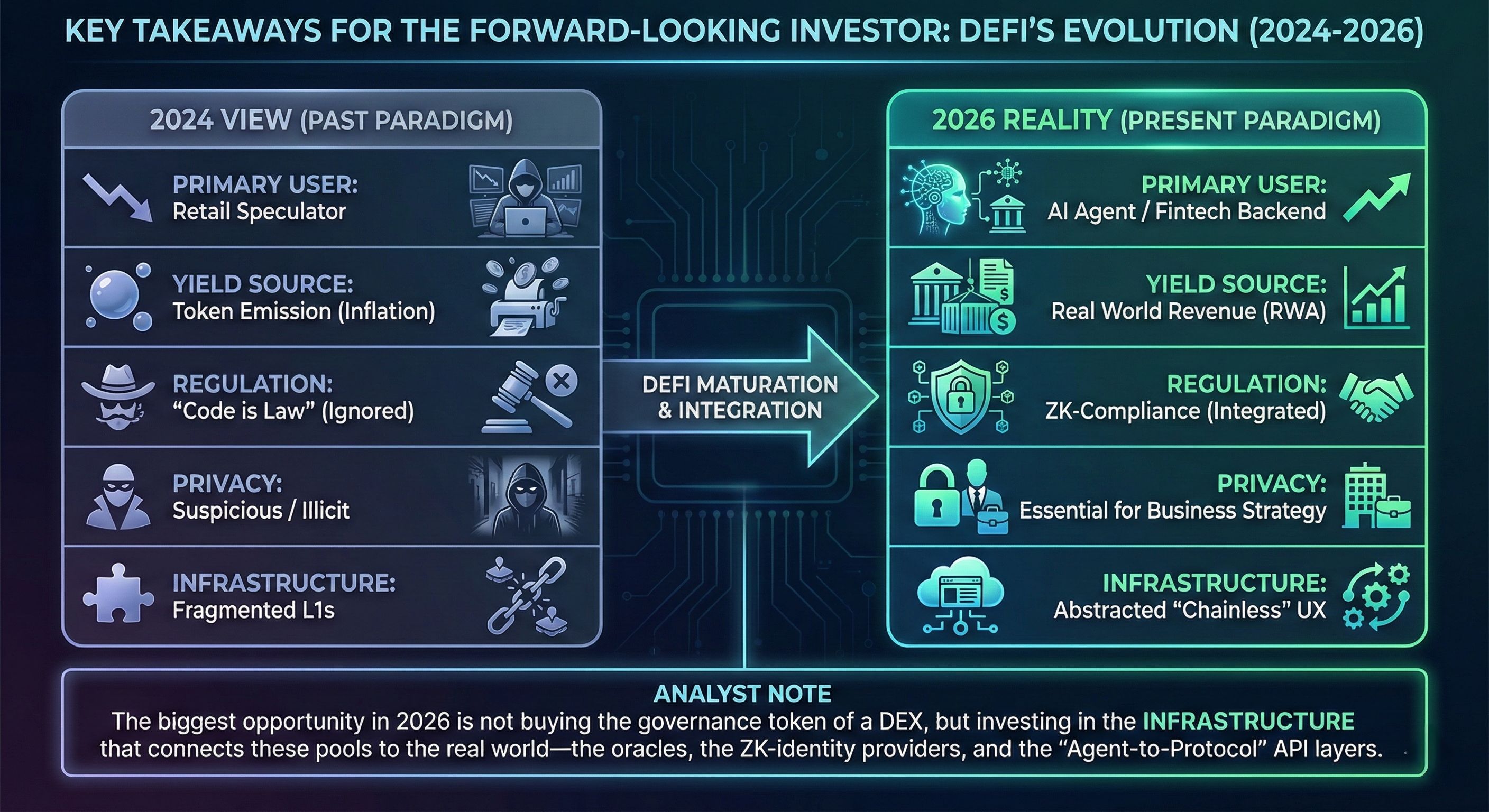

Jahrelang wurden DeFi-Oberflächen für Menschen entworfen. Sie hatten auffällige Tasten, gamifizierte Staking-Belohnungen und komplexe Dashboards. Im Jahr 2026 ist der wichtigste Nutzer von DeFi-Protokollen nicht mehr ein Mensch; es ist ein autonomer Finanzagent (AFA).

Die Explosion der großen Sprachmodelle (LLMs) und agentischen KI hat eine Schicht von Software geschaffen, die viel effizienter mit Smart Contracts interagiert als jeder menschliche Trader.

Der Tod der "Benutzeroberfläche": Top-Protokolle erleben einen Rückgang des direkten Website-Verkehrs, aber einen massiven Anstieg der direkten Vertragsinteraktionen. Warum? Weil Nutzer ihre Wallets nicht mehr mit Uniswap verbinden. Sie sagen ihrem persönlichen KI-Assistenten: "Optimiere meine Ersparnisse für risikoarme Renditen," und die KI führt in Sekunden eine komplexe Strategie über Aave, Curve und Morpho Blue aus, während sie automatisch umschichtet, wenn sich die Raten ändern.

JIT (Just-in-Time) Liquidität: Liquidität ist nicht mehr statisch. KI-Agenten praktizieren jetzt die "Just-in-Time" Liquiditätsbereitstellung, indem sie Kapital genau in dem Moment in einen Pool bewegen, in dem ein Handel angefordert wird, und es sofort danach abziehen, um ein Risiko zu vermeiden. Dies hat die Märkte hyper-effizient, aber brutal wettbewerbsfähig für menschliche Market Maker gemacht.

Die ungeschriebene Einsicht: Wir erleben die Geburt von B2A (Business-to-Agent) DeFi. Protokolle optimieren jetzt ihren Code nicht für die Lesbarkeit durch Menschen, sondern für die Komponierbarkeit von KI – sie vereinfachen die Logik, damit autonome Agenten sie ohne menschliches Eingreifen prüfen, vertrauen und nutzen können.

II. Die "Mullet"-Strategie: Fintech vorne, DeFi hinten

Die massenhafte Akzeptanz von DeFi kam nicht von Menschen, die MetaMask-Wallets kauften; sie kam von Menschen, die ihre regulären Banking-Apps nutzten, ohne zu erkennen, was sie antreibt. Das ist die "Mullet"-Strategie: eine saubere, regulierte Web2 "Geschäfts"-Oberfläche vorne, mit einer wilden, erlaubnisfreien Web3-Party hinten.

Neobanken als Zugangspunkte: Im Jahr 2026 bieten große Neobanken "Hochverzinsliche Sparkonten" mit 6-8% APY an. Der Nutzer sieht eine Standard-Bankenoberfläche. Hinter den Kulissen wandelt die Bank die Nutzereinlagen in USDC um und verleiht sie in überbesicherten DeFi-Protokollen oder Real World Asset (RWA) Pools, die tokenisierte U.S. Staatsanleihen umfassen.

Die Gasgebühren-Abstraktion: Die größte Eintrittsbarriere – Gasgebühren – wurde nicht durch niedrigere Kosten, sondern durch Subventionen gelöst. Fintech-Unternehmen zahlen jetzt die Gasgebühren im Namen ihrer Nutzer (unter Verwendung von Paymasters auf Layer-2-Netzwerken wie Optimism oder Base) als Kosten für die Kundengewinnung (CAC). Der Nutzer sieht niemals "ETH" oder "Gas"; er sieht nur eine Transaktionsgebühr von $0.00.

Die ungeschriebene Einsicht: "DeFi" wird zu einem schmutzigen Wort im Marketing, auch wenn es zum Standard in der Technik wird. Unternehmen rühmen sich mit "Blockchain-basiertem Settlement" oder "Programmierbarem Kapital" und entfernen das krypto-anarchistische Branding, um die Effizienz der Technologie an institutionelle Gremien zu verkaufen.

III. Der RWA Realitätstest: Langweilig ist das neue Bullish

Der Hype-Zyklus von 2024 versprach, dass wir Wohnhäuser tokenisieren und in Bruchteilen an Einzelinvestoren verkaufen würden. Das schlug fehl wegen Liquiditätsproblemen (1/100 eines Hauses zu verkaufen ist schwierig, wenn niemand die anderen 99/100 möchte).

Im Jahr 2026 haben Real World Assets (RWA) Erfolg gehabt, indem sie unglaublich langweilig sind.

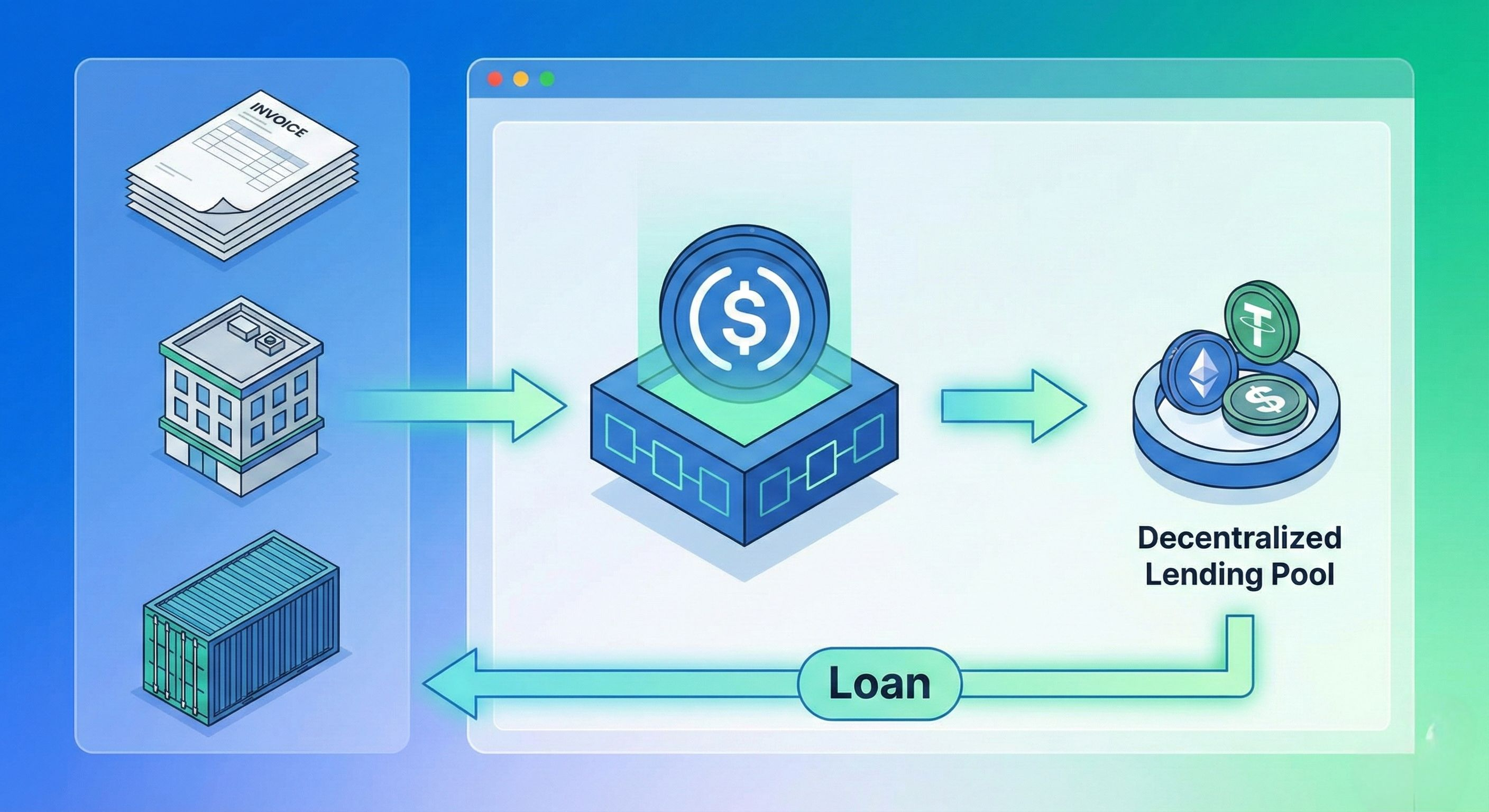

Der Sicherheitenwechsel: Die wertvollste Sicherheit in DeFi ist nicht länger volatiles ETH oder BTC; es sind tokenisierte private Kredite und Unternehmensschulden. Kleine Unternehmen in Schwellenländern finanzieren ihren Bestand, indem sie ihre Rechnungen on-chain besichern. Globale Liquiditätsanbieter (die oft nach Rendite in einer Niedrigzins-Fiat-Welt suchen) finanzieren diese Kredite sofort.

Der "On-Chain S&P 500": Anstelle von synthetischen Aktien sehen wir jetzt konforme, tokenisierte Wrapper großer ETFs, die als Sicherheiten verwendet werden. Sie können jetzt Stablecoins gegen Ihr tokenisiertes S&P 500-Portfolio leihen, ohne den Vermögenswert zu verkaufen, und somit Liquidität freischalten, während Sie Marktexposure beibehalten – alles wird in Sekunden ohne eine 3-tägige Bankabwicklung geregelt.

IV. Das Compliance-Paradox: Wie Privatsphäre die Regulierung gerettet hat

Jahrelang sahen Regulierungsbehörden "Privatsphäre" (wie Mixer) als ein Werkzeug für Verbrechen an. Im Jahr 2026 hat sich die Erzählung umgekehrt: Zero-Knowledge (ZK) Nachweise sind jetzt das primäre Werkzeug für die regulatorische Compliance.

Beweisen ohne Offenlegung: Institutionelle Akteure benötigten einen Weg, um DeFi zu nutzen, ohne ihre gesamte Handelsgeschichte gegenüber Wettbewerbern zu offenbaren. ZK-Identitäts-Schichten ermöglichen es jetzt einem Hedgefonds zu beweisen: "Ich bin ein akkreditierter U.S. Investor, und ich stehe nicht auf einer Sanktionsliste," ohne zu offenbaren: "Ich bin BlackRock, und ich kaufe $50M dieses Vermögenswerts."

Genehmigte Pools (DeFi 3.0): Wir sehen jetzt eine bifurkierte Liquiditätslandschaft. Es gibt "Dunkle Pools" für Institutionen (konform, KYC-gesteuert über ZK-Nachweise) und "Wilde Pools" für erlaubnisfreie Einzelhändler. Interessanterweise haben die Dunklen Pools oft niedrigere Renditen, aber massive Liquidität, während Wilde Pools die Grenze für hochriskante Spekulationen bleiben.

Fazit: Das Ende von "Krypto"

Bis 2026 hat die Unterscheidung zwischen "Der Krypto-Ökonomie" und "Der Ökonomie" begonnen, verschwommen zu werden. DeFi hat aufgehört, zu versuchen, die Banken niederzubrennen, und hat stattdessen begonnen, ihnen bessere Rohrleitungen zu verkaufen.

Die Zukunft ist nicht eine einzige "Super App", die alles macht. Es ist ein Netzwerk aus Tausenden von zweckgebundenen Protokollen, verwaltet von KI-Agenten, die auf Layer-2-Blockchains angesiedelt sind und über die Banking-Apps, die wir bereits nutzen, zugänglich sind. Die Revolution wurde nicht im Fernsehen übertragen; sie wurde integriert.

Wichtige Erkenntnisse für den vorausschauenden Investor