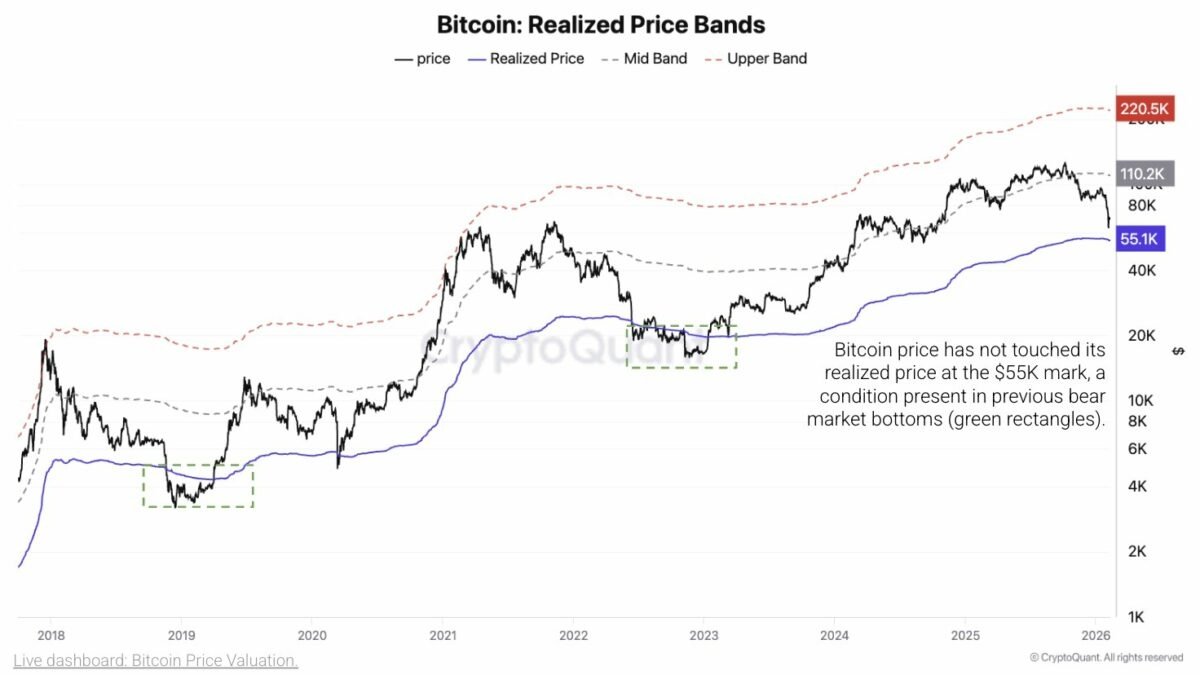

Der Rückgang von Bitcoin begann, nachdem sein Preis von den sechsstelligen Höchstständen in den Bereich von $80.000 bis $70.000 abgekühlt war, getrieben durch Gewinnrealisierung und schwächere Zuflüsse. Als der Verkauf zunahm, näherte sich Bitcoin [BTC] der wichtigen On-Chain-Unterstützung. Er blieb jedoch seitdem etwa 18% über dem realisierten Preis von $55.000.

Historisch gesehen handelt Bitcoin 24–30% unter diesem Niveau während Bärenmarkt-Waschen. Diese Schwelle wurde noch nicht erreicht, was erklärt, warum eine vollständige Kapitulation noch nicht stattgefunden hat.

Als der Preisdruck zunahm, fiel der NUPL in den Bereich von 0,20–0,30. Dieser Rückgang trat ein, als die nicht realisierten Gewinne komprimiert wurden. Er blieb jedoch über 0,0 oder den negativen Niveaus, die bei früheren Tiefpunkten gesehen wurden – ein Zeichen dafür, dass eine panische Verlustverteilung nicht stattgefunden hat.

Zur gleichen Zeit sank der MVRV in Richtung 2.0, als die Bewertungen abkühlten. Dieser Rückgang spiegelte eine Gewinnreduzierung wider, blieb jedoch gut über dem Sub-10-Kapitulationsband. Da die Inhaber insgesamt profitabel blieben, blieb der erzwungene Verkauf begrenzt, was es BTC ermöglichte, sich zu stabilisieren, während eine längere Basis vor der Erholung gebildet wurde.

Die Kapitalabsorption schwächt sich unter Bitcoins erhöhtem Preisniveau

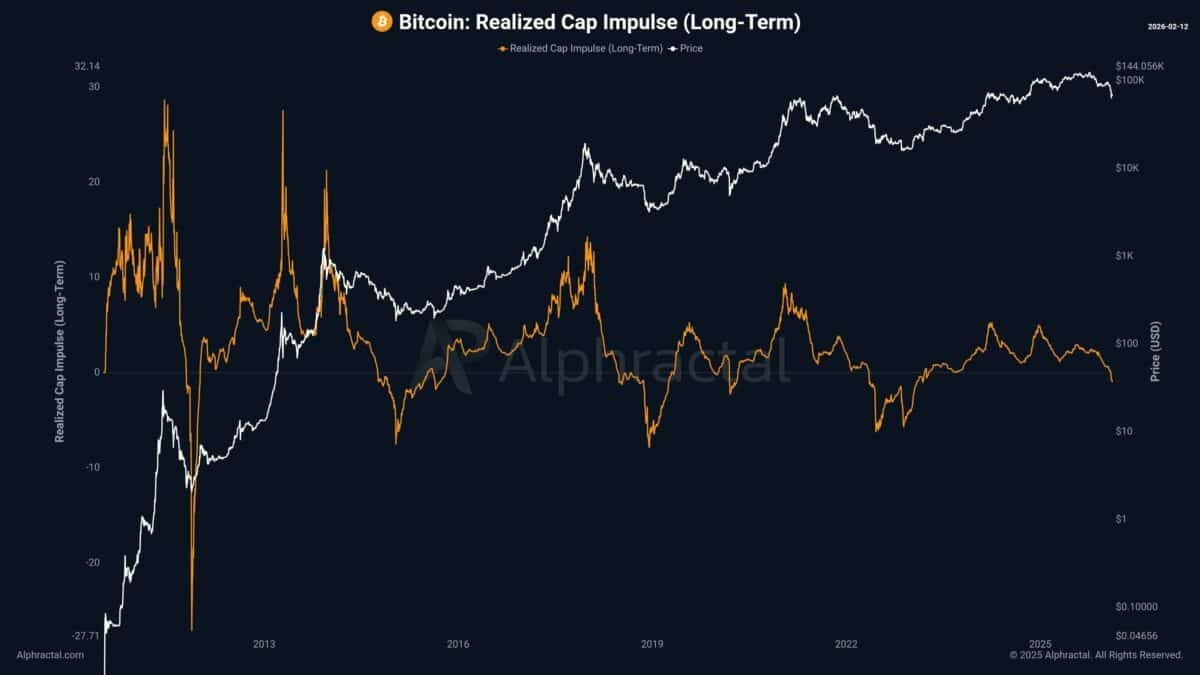

Die Kapitalerweiterung unterstützte den strukturellen Anstieg von Bitcoin durch 2023 und Anfang 2024, während der realisierte Kapitalimpuls fest über +2.0 blieb. In diesem Zeitraum stieg der Preis von unter $30.000 auf $70.000 und dann in den Bereich von $100.000 – ein Zeichen dafür, dass die Gewinne durch reale Kapitalzuflüsse gestützt wurden.

ETF-Zuflüsse und institutionelle Zuweisungen injizierten Milliarden, während langfristige Inhaber das zirkulierende Angebot aufnahmen. Dieses Gleichgewicht deutete auf starkes Vertrauen und eine stetige Nachfrage hin, die in der Lage war, höhere Bewertungen aufrechtzuerhalten.

Als der Zyklus bis Ende 2025 reifte, begann sich der Schwung zu verlangsamen. Impuls-Spitzen sanken von über +4.5 auf +2.0, während der Preis nahe $100.000 blieb.

Diese Divergenz offenbarte, dass neues Kapital langsamer eintrat. Die Gewinnrealisierung ersetzte allmählich die frische Akkumulation, was die Nachfrageabsorption schwächte.

Als die Expansion weiter abkühlte, komprimierte sich der Impuls in Richtung 0.0, bevor er Anfang 2026 negativ wurde. Dies signalisierte eine strukturelle Kapitalverkleinerung. Mit dem weiterhin vorhandenen Angebot weichnete der Preis in den Bereich von $85.000–$90.000 ab, was die verringerte Nachfragekraft widerspiegelte.

Die erneute Beschleunigung hängt jedoch jetzt von erneuten ETF-Zuflüssen, langfristiger Akkumulation und einer makroökonomischen Liquiditätserweiterung ab. Währenddessen könnte eine anhaltende Verschlechterung der Zuflüsse korrigierende Bedingungen verlängern.

On-Chain-Stresssignale zeigen eine Reifung der Zykluskontraktion

Die Kompression der Inhaberprofitabilität definiert die strukturelle Tiefe der Korrektur. Zum Zeitpunkt des Schreibens blieben etwa 50% des Angebots im Gewinn, was zeigt, dass die nicht realisierten Gewinne mit geschwächten Nachfragepuffern dünner wurden.

Der STH-MVRV nahe 0.95 bestätigte, dass die jüngsten Käufer Verluste hielten, was den panikgetriebenen Verkauf erklärte. Im Gegensatz dazu deutete das stabile LTH-realisiert Kapital darauf hin, dass der langfristige Glaube intakt war.

Das Ausgabeverhalten kann somit als illustrativ für diesen Stresstransfer angesehen werden. Die realisierten Verluste schossen in die Höhe, als STHs >100.000 BTC an Börsen schickten, was eine erzwungene Verteilung markierte. Dennoch deuteten steigende Akkumulationstrendwerte auf das Aufkommen einer Kaufabsorption während Rückgängen hin.

Schließlich rahmen die Flüsse an den Börsen normalerweise die Liquiditätsbedingungen. Kapitulationszuflüsse erschienen während Rückgängen, doch episodische Abflüsse deuteten auf eine Straffung des Angebots hin. In der Zwischenzeit verstärkten ETF-Abflüsse und dünnere Spotvolumina ein defensives Konsolidierungsregime, das auf erneute Kapitalzuflüsse wartete.