Am 3. Februar 2026 veröffentlichte Vitalik eine bedeutende Reflexion über den Ethereum-Skalierungsfahrplan auf X. Da die praktischen Schwierigkeiten von Layer 2, sich in eine vollständig dezentrale Form zu entwickeln, neu bewertet werden und die eigene Durchsatzkapazität des Mainnets in den kommenden Jahren voraussichtlich erheblich steigen wird, wird die ursprüngliche Annahme, sich ausschließlich auf L2 zur Durchsatzskalierung zu verlassen, korrigiert. Ein neues "Settlement-Service"-Kooperationsparadigma bildet sich zwischen L1 und L2: L1 konzentriert sich darauf, das höchste Maß an Sicherheit, Zensurresistenz und Abwicklungssouveränität zu bieten, während L2 sich zu "differenzierten Dienstanbietern" (wie Datenschutz, KI, Hochfrequenzhandel) entwickelt. Ethereums strategischer Fokus kehrt zum Mainnet selbst zurück und verstärkt seine Positionierung als die weltweit vertrauenswürdigste Abwicklungsschicht. Skalierung ist nicht mehr das alleinige Ziel; Sicherheit, Neutralität und Vorhersehbarkeit werden wieder zu Ethereums Kernwerten.

Kernveränderungen:

Ethereum tritt in ein "L1-First-Paradigma" ein: Mit direkter Mainnet-Skalierung und kontinuierlich sinkenden Gebühren hält die ursprüngliche Annahme, dass L2 die zentrale Rolle der Skalierung übernehmen sollte, nicht mehr stand.

L2 ist nicht mehr "Branded Sharding", sondern ein Vertrauensspektrum: Der Fortschritt der Dezentralisierung von L2 ist viel langsamer als erwartet, was es schwierig macht, die Sicherheit von Ethereum einheitlich zu erben. Ihre Rolle wird als ein Spektrum von Netzwerken mit unterschiedlichen Vertrauensstufen neu definiert.

Der Kernwert von Ethereum verschiebt sich von "Verkehr" zu "Abwicklungssouveränität": Der Wert von ETH ist nicht mehr auf Gas- oder Blob-Umsätze beschränkt, sondern liegt in seiner institutionellen Prämie als die sicherste EVM-Abwicklungsschicht und einheimisches monetäres Asset der Welt.

Die Skalierungsstrategie wird in Richtung Protokollinternalisierung angepasst: Basierend auf kontinuierlicher direkter L1-Skalierung könnte die Erkundung von nativen Verifizierungs- und Sicherheitsmechanismen auf Protokollebene die Sicherheitsgrenze und die Wertschöpfungsstruktur zwischen L1 und L2 neu gestalten.

Der Bewertungsrahmen wirkt als strukturelle Migration: Das Gewicht der Sicherheit und institutionellen Glaubwürdigkeit ist erheblich gestiegen, während das Gewicht der Gebühren und Plattformeffekte gesunken ist. Die Preisgestaltung von ETH wandelt sich von einem Cashflow-Modell zu einem Vermögensprämienmodell.

Dieser Artikel wird den Paradigmenwechsel im Preis-Modell und der Bewertungsrekonstruktion von Ethereum nach einem geschichteten Ansatz analysieren: Fakten (technologische und institutionelle Veränderungen, die stattgefunden haben), Mechanismen (Auswirkungen auf die Wertschöpfung und Preislogik) und Deduktionen (Implikationen für Zuteilung und Risiko-Rendite).

I. Zurück zu den Ursprüngen: Ethereum-Werte

Um den langfristigen Wert von Ethereum zu verstehen, liegt der Schlüssel nicht in kurzfristigen Preisbewegungen, sondern in seiner konsistenten Designphilosophie und Wertorientierung.

Glaubwürdige Neutralität: Das Hauptziel von Ethereum ist nicht die Maximierung von Effizienz oder Gewinn, sondern die Schaffung einer glaubwürdig neutralen Infrastruktur – mit offenen Regeln, Vorhersehbarkeit, ohne Begünstigung eines Teilnehmers, ohne Kontrolle durch eine einzige Entität, und wo jeder ohne Erlaubnis teilnehmen kann. Die Sicherheit von ETH und seinen on-chain Assets hängt letztlich vom Protokoll selbst ab, nicht von institutionalem Kredit.

Ökosystem zuerst, nicht Umsatz zuerst: Mehrere wichtige Upgrades von Ethereum spiegeln eine konsistente Entscheidungslogik wider – aktiv auf kurzfristige Protokollumsätze zu verzichten, um niedrigere Nutzungskosten, eine größere Ökosystemgröße und eine stärkere Systemresilienz zu erreichen. Ihr Ziel ist es nicht, "Mautgebühren zu erheben", sondern das unersetzliche neutrale Abwicklungs- und Vertrauensfundament in der digitalen Wirtschaft zu werden.

Dezentralisierung als Mittel: Das Mainnet konzentriert sich auf das höchste Niveau an Sicherheit und Endgültigkeit, während Layer-2-Netzwerke auf einem Verbindungsspektrum mit unterschiedlichen Graden zur Hauptnetz liegen: Einige erben die Sicherheit des Mainnets und streben Effizienz an, während andere sich mit differenzierten Funktionen positionieren. Dies ermöglicht es dem System, sowohl globale Abwicklung als auch hochleistungsfähige Anwendungen gleichzeitig zu bedienen, anstatt dass L2s "Branded Shards" sind.

Langfristige technische Route: Ethereum folgt einem langsamen, aber sicheren evolutionären Weg, der Sicherheit und Glaubwürdigkeit des Systems priorisiert. Vom PoS-Übergang bis zu nachfolgenden Skalierungs- und Bestätigungsmechanismus-Optimierungen verfolgt sein Fahrplan nachhaltige, verifizierbare und irreversible Korrektheit.

Sicherheitsabwicklungsschicht: Bezieht sich auf das Ethereum-Mainnet, das irreversible Finalitätsdienste für Layer 2 und on-chain Vermögenswerte durch dezentrale Validierungs-Knoten und Konsensmechanismen bereitstellt.

Diese Positionierung als Sicherheitsabwicklungsschicht markiert die Etablierung der "Abwicklungssouveränität." Es ist ein Übergang für Ethereum von einer "Konföderation" zu einer "Föderation," was den "Verfassungsmoment" der Gründung der digitalen Nation Ethereum darstellt und ein bedeutendes Upgrade der Architektur und des Kerns von Ethereum darstellt.

Nach dem Amerikanischen Unabhängigkeitskrieg waren die 13 Staaten unter den Konföderationsartikeln wie eine lockere Allianz. Jeder Staat druckte seine eigene Währung und erhob Zölle auf andere. Jeder Staat war ein Trittbrettfahrer: genoss die gemeinsame Verteidigung, weigerte sich aber zu zahlen; genoss die Marke der Allianz, handelte jedoch unabhängig. Dieses strukturelle Problem führte zu einer verminderten nationalen Kreditwürdigkeit und der Unfähigkeit, den Außenhandel zu vereinen, was die Wirtschaft ernsthaft behinderte.

1787 war Amerikas "verfassungsmäßiger Moment." Die neue Verfassung gab der Bundesregierung drei wichtige Befugnisse: das Recht, direkt Steuern zu erheben, das Recht, den zwischenstaatlichen Handel zu regulieren, und das Recht, eine einheitliche Währung zu schaffen. Aber was die Bundesregierung tatsächlich "zum Leben erweckte," war Hamiltons Wirtschaftsplan von 1790: die bundesstaatliche Übernahme von Staatsschulden, Rückzahlung zum Nennwert zur Wiederherstellung der nationalen Kreditwürdigkeit und die Gründung einer Nationalbank als finanzielle Drehscheibe. Ein einheitlicher Markt setzte Skaleneffekte frei, nationale Kreditwürdigkeit zog mehr Kapital an, und die Infrastrukturgewinnung erhielt Finanzierungsmöglichkeiten. Die USA gingen von 13 gegenseitig geschützten kleinen Staaten zur größten Wirtschaft der Welt über.

Das heutige strukturelle Dilemma im Ethereum-Ökosystem ist genau das gleiche.

Jedes L2 ist wie ein "Souveräner Staat," mit eigener Benutzerbasis, Liquiditätspool und Governance-Token. Die Liquidität ist fragmentiert, die Reibung bei Cross-L2-Interaktionen ist hoch, und L2s genießen die Sicherheitslage und Marke von Ethereum, können aber keinen Wert an L1 zurückgeben. Liquidität auf ihrer eigenen Kette zu sperren, ist kurzfristig rational für jedes L2, aber wenn alle L2s dies tun, geht der zentrale Wettbewerbsvorteil des gesamten Ethereum-Ökosystems verloren.

Der Fahrplan, den Ethereum derzeit verfolgt, ist im Wesentlichen sein Verfassungsprozess und die Etablierung eines zentralen Wirtschaftssystems, das heißt, die Etablierung der "Abwicklungssouveränität":

Native Rollup Precompile = Bundesverfassung. L2s können außerhalb des EVM unterschiedliche Funktionen frei aufbauen, während der EVM-Teil die Sicherheitsverifizierung auf Ethereum-Niveau durch native Precompiles erhalten kann. Nicht zu verbinden ist eine Option, aber der Preis ist der Verlust der vertrauenslosen Interoperabilität mit dem Ethereum-Ökosystem.

Synchronous Composability = Einheitsmarkt. Durch Mechanismen wie Native Rollup Precompiles werden vertrauenslose Interoperabilität und synchrone Komponierbarkeit zwischen L2s und zwischen L2 und L1 möglich. Dies beseitigt direkt "zwischenstaatliche Handelsbarrieren," und Liquidität ist nicht länger in jeweiligen Silos gefangen.

L1-Wertschöpfungsrekonstruktion = Bundessteuerbefugnis. Wenn alle kritischen Cross-L2-Interaktionen zur Abwicklung wieder zu L1 zurückkehren, wird ETH wieder zum Abwicklungshub und Vertrauensanker für das gesamte Ökosystem. Wer die Abwicklungsschicht kontrolliert, erfasst den Wert.

Ethereum verwendet ein einheitliches Abwicklungs- und Verifizierungssystem, um ein fragmentiertes L2-Ökosystem in eine unersetzliche "Digitale Nation" zu verwandeln. Dies ist eine historische Notwendigkeit. Natürlich kann der Übergangsprozess langsam sein, aber die Geschichte lehrt uns, dass, sobald dieser Übergang abgeschlossen ist, die freigesetzten Netzwerkeffekte die lineare Wachstumsrate der Fragmentierungsära bei weitem übersteigen werden. Die USA verwendeten ein einheitliches Wirtschaftssystem, um 13 kleine Staaten in die größte Wirtschaft der Welt zu verwandeln. Ethereum wird auch ein lockeres L2-Ökosystem in die größte Sicherheitsabwicklungsschicht und sogar einen globalen Finanzträger transformieren.

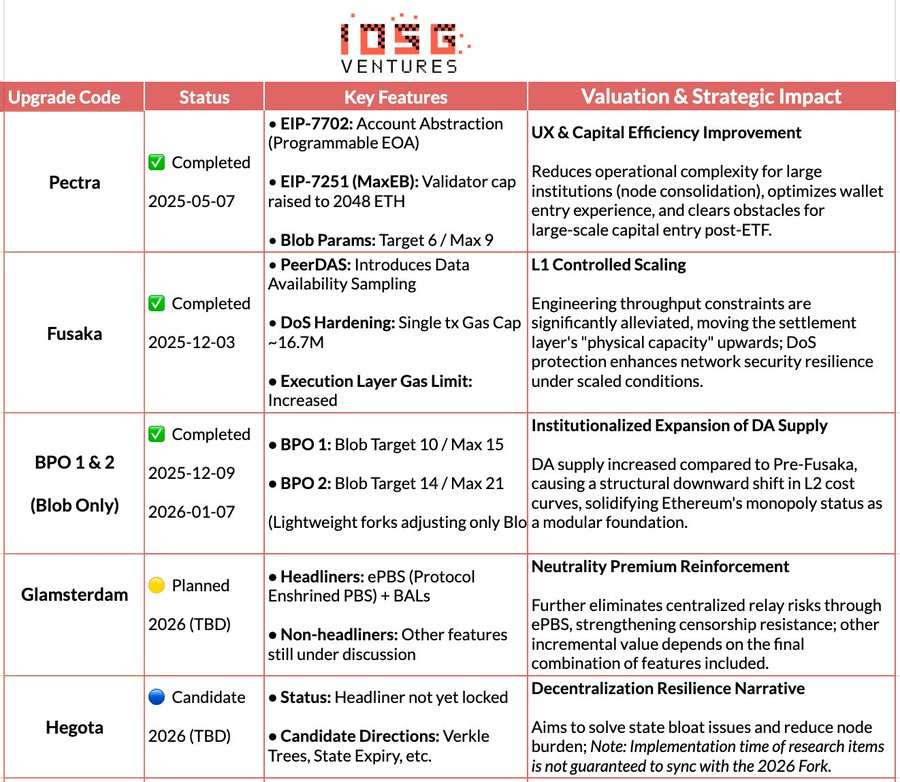

Ethereum Core Upgrade Fahrplan & Bewertungsauswirkungen (2025-2026)

II. Bewertungsirrtümer: Warum Ethereum nicht als "Technologieunternehmen" betrachtet werden sollte

Die Anwendung traditioneller Unternehmensbewertungsmodelle (KGV, DCF, EV/EBITDA) auf Ethereum ist im Wesentlichen ein Kategoriefehler. Ethereum ist kein Unternehmen, das auf Gewinnmaximierung abzielt, sondern eine offene digitale Wirtschafts-Infrastruktur. Unternehmen streben die Maximierung des Shareholder-Value an, während Ethereum die Maximierung der Ökosystemgröße, Sicherheit und Zensurresistenz verfolgt. Um dieses Ziel zu erreichen, hat Ethereum wiederholt aktiv Protokollumsätze unterdrückt (z. B. durch EIP-4844, das Blob DA einführt, um die Kosten für die Datenveröffentlichung von L2 strukturell zu senken und die L1-Umsätze aus Rollup-Daten zu unterdrücken) - was aus der Perspektive eines Unternehmens "Umsatzselbstzerstörung" annähernd entspricht, aber aus der Perspektive einer Infrastruktur kurzfristige Gebühren opfert für langfristige Neutralitätsprämie und Netzwerkeffekte.

Ein vernünftigerer Rahmen ist, Ethereum als eine global neutrale Abwicklungs- und Konsensschicht zu betrachten: Sicherheit, Endgültigkeit und vertrauensvolle Koordination für die digitale Wirtschaft bereitzustellen. Der Wert von ETH wird über mehrere strukturelle Anforderungen reflektiert – starre Nachfrage nach endgültiger Abwicklung, der Umfang der on-chain-Finanzierung und Stablecoins, die Auswirkungen von Staking- und Brennmechanismen auf das Angebot sowie langfristiges, anhaltendes Kapital, das durch institutionelle Akzeptanz wie ETFs, Unternehmensvermögen und RWAs eingebracht wird.

III. Paradigmenumstrukturierung: Den Preisanker jenseits des Cashflows finden

Das von dem Hashed-Team Ende 2025 gestartete ethval.com bot eine detaillierte Sammlung reproduzierbarer quantitativer Modelle für Ethereum, aber traditionelle statische Modelle haben Schwierigkeiten, den dramatischen Pivot in der Erzählung von Ethereum im Jahr 2026 zu erfassen. Daher haben wir ihre systematischen, transparenten und reproduzierbaren zugrunde liegenden Modelle (die Erträge, Geld, Netzwerkeffekte und Angebotsstruktur abdecken) wiederverwendet, aber die Bewertungsarchitektur und Gewichtungslogik umgestaltet:

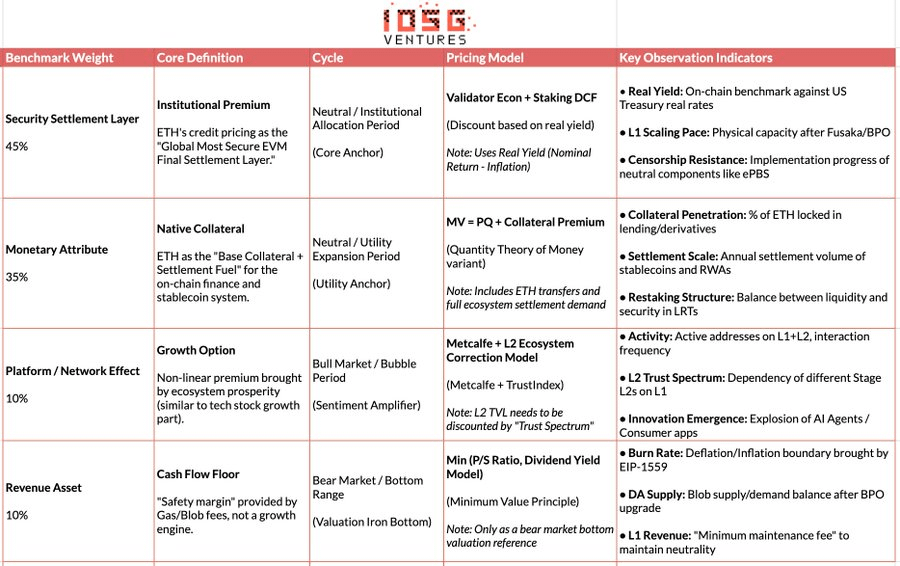

Strukturelle Umstrukturierung: Modelle auf vier Wertquadranten abbilden: "Sicherheit, Geld, Plattform, Umsatz," aggregiert für Preisgestaltung.

Gewichtsneuverteilung: Das Gewicht der Sicherheits- und Abwicklungsprämie signifikant erhöhen, während der marginale Beitrag der Protokollumsätze und der L2-Expansion geschwächt wird.

Risikokontrollüberlagerung: Einführung eines Circuit-Breaker-Mechanismus, der makroökonomische und on-chain Risiken wahrnimmt und den Bewertungsrahmen anpassungsfähig über Zyklen hinweg gestaltet.

Entfernung "Kreisförmige Argumentation": Modelle, die aktuelle Preisinputs enthalten (wie Staking-Mangel, Liquiditätsprämie), werden nicht mehr als faire Wertanker verwendet, sondern nur als Indikatoren für die Anpassung von Position und Risikobereitschaft beibehalten.

Hinweis: Die folgenden Modelle sind nicht für präzise Punktvorhersagen gedacht, sondern um die relative Preisrichtung verschiedener Wertquellen in unterschiedlichen Zyklen darzustellen.

1. Sicherheitsabwicklungsschicht: Kernwertanker (45%, erhöht in Risiko-Phasen)

Wir betrachten die Sicherheitsabwicklungsschicht als die wichtigste Quelle des Wertes von Ethereum und weisen ihr ein Benchmarkgewicht von 45% zu; dieses Gewicht wird während Phasen steigender makroökonomischer Unsicherheit oder sinkender Risikobereitschaft weiter erhöht. Diese Einschätzung stammt aus Vitaliks neuester Definition von "wirklich skalierenden Ethereum": Das Wesen der Skalierung besteht nicht darin, den TPS zu erhöhen, sondern Blockraum zu schaffen, der vollständig von Ethereum selbst unterstützt wird. Jede leistungsstarke Ausführungsumgebung, die auf externe Vertrauensannahmen angewiesen ist, stellt keine Erweiterung der Ethereum-Entität dar.

Unter diesem Rahmen wird der Wert von ETH hauptsächlich als die Kreditprämie einer globalen souveränitätsfreien Abwicklungsschicht reflektiert, nicht als Protokollumsatz. Diese Prämie wird gemeinsam von strukturellen Faktoren wie der Validatorgröße und dem Grad der Dezentralisierung, dem langfristigen Sicherheitsrekord, der institutionellen Akzeptanz, der Klarheit der Compliance-Wege und den protokollendogenen Rollup-Verifizierungsmechanismen unterstützt.

Bei spezifischen Preisgestaltungen verwenden wir hauptsächlich zwei komplementäre Methoden: Validatorenökonomie (Ertragsgleichgewichtskartierung) und Staking DCF (Perpetual Staking Discount), um gemeinsam die institutionelle Prämie von ETH als die "Globale sichere Abwicklungsschicht" darzustellen.

Validatorenökonomie (Ertragsgleichgewichtspreis): Basierend auf dem Verhältnis des annualisierten Staking-Cashflows pro ETH zur angestrebten realen Rendite wird ein theoretischer fairer Preis abgeleitet. Dieser Ausdruck dient dazu, die Gleichgewichtsbeziehung zwischen Rendite und Preis darzustellen und fungiert als ein richtungsweisendes relatives Bewertungsinstrument, nicht als ein unabhängiges Preis-Modell.

Staking DCF (Perpetual Staking Discount): Betrachtung von ETH als langfristigem Vermögenswert, der nachhaltige reale Staking-Renditen erzeugen kann, wobei sein Cashflow in die Unendlichkeit abgezinst wird. Im Wesentlichen benchmarket diese Wertschicht nicht gegen die Umsatzfähigkeit von Plattformunternehmen, sondern ähnelt dem Abwicklungskredit eines globalen Clearingnetzwerks.

2. Monetäres Attribut: Abwicklung und Sicherheiten (35%, dominant in der Utility-Expansion)

Wir betrachten das monetäre Attribut als die zweite Hauptquelle des Wertes von Ethereum und weisen ihm ein Benchmarkgewicht von 35% zu, was es zum Hauptnutzungsanker in neutralen Märkten oder während der on-chain wirtschaftlichen Expansion macht. Diese Einschätzung basiert nicht auf der Erzählung, dass "ETH gleich USD" ist, sondern auf seiner strukturellen Rolle als das einheimische Abwicklungsbrennstoff und das ultimative Sicherheitenvermögen des on-chain Finanzsystems. Die Sicherheit des Umlaufs von Stablecoins, der DeFi-Abwicklung und der RWA-Abwicklung hängt alle von der Abwicklungsschicht ab, die durch ETH unterstützt wird.

Für die Preisgestaltung verwenden wir eine erweiterte Form der Quantitätstheorie des Geldes (MV = PQ), modellieren jedoch die Nutzungsszenarien von ETH in Schichten, um die Unterschiede in der Zirkulationsgeschwindigkeit über verschiedene Szenarien hinweg zu adressieren:

Hochfrequente Abwicklungsschicht (Gaszahlung, Stablecoin-Überweisungen)

M_transaction = Jährliches Transaktionsabwicklungsvolumen / V_high

V_high ≈ 15-25 (Referenzierung historischer on-chain Daten)

M_medium ≈ 3-8 (Basierend auf der Kapitalumschlagsrate von Mainstream-DeFi-Protokollen)

M_defi = Jährliches DeFi-Abwicklungsvolumen / V_medium

V_medium ≈ 3-8 (Basierend auf der Kapitalumschlagsrate von Mainstream-DeFi-Protokollen)

Niedrigfrequente Sicherheiten-Schicht (Staking, Restaking, langfristige Sperrung)

M_collateral = Gesamtwert des ETH-Kollaterals × (1 + Liquiditätsprämie)

Liquiditätsprämie = 10-30% (Reflektiert die Entschädigung für Liquiditätsopfer)

3. Plattform / Netzwerkeffekt: Wachstumsoption (10%, Bullenmarkt-Verstärker)

Plattform- und Netzwerkeffekte werden als Wachstumsoptionen in der Bewertung von Ethereum betrachtet, erhalten nur ein Gewicht von 10% und werden verwendet, um die nicht-lineare Prämie zu erklären, die durch die Expansion des Ökosystems während der Hausse-Phasen entsteht. Wir verwenden ein vertrauenskorrektes Metcalfe-Modell, um zu vermeiden, dass L2-Vermögenswerte unterschiedlicher Sicherheitsstufen in der Bewertung gleich gewichtet werden.

4. Einnahmevermögen: Cashflow-Boden (10%, Bärenmarkt-Boden)

Wir betrachten Protokollumsätze als den Cashflow-Boden im Bewertungssystem von Ethereum, nicht als Wachstumsmotor, und weisen ihm ebenfalls ein Gewicht von 10% zu. Diese Schicht funktioniert hauptsächlich während Bärenmärkten oder extremen Risiko-Phasen, um die Bewertungsuntergrenze darzustellen.

Gas- und Blobgebühren bieten die minimalen Betriebskosten für das Netzwerk und beeinflussen die Angebotsstruktur durch EIP-1559. Für die Bewertung verwenden wir Preis-zu-Umsatz (P/S) und Gebührenrenditemodelle, wobei wir den konservativen Wert unter ihnen verwenden, der nur als untere Referenz dient. Während das Mainnet weiterhin skaliert, nimmt die relative Bedeutung der Protokollumsätze ab, wobei ihre Kernrolle als Sicherheitsmarge während Rückgängen reflektiert wird.

Preis-zu-Umsatz-Modell (P/S-Boden): ETH-Preis (PS) = M_PS / Umlaufangebot

Gebührenrenditemodell: ETH-Preis(Rendite) = M_Yield / Umlaufangebot

Cashflow-Bodenpreis (Minimum Value Principle): P_Revenue_Floor = min(P_PS , P_Yield)

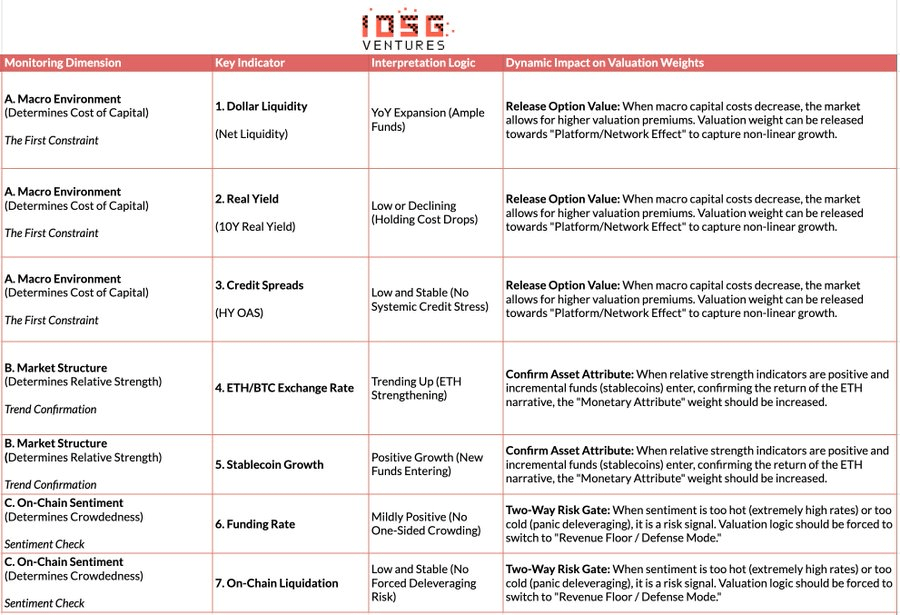

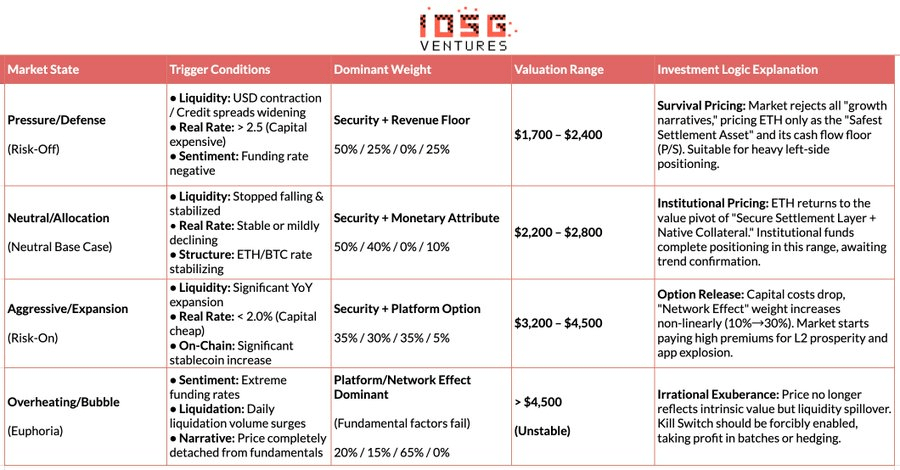

IV. Dynamische Kalibrierung: Makro-Beschränkungen und Zyklus-Anpassung

Wenn der vorherige Text den "pivotierenden intrinsischen Wert" von Ethereum festlegte, führt dieses Kapitel ein "System zur Anpassung an externe Umgebungen" ein, das unabhängig von den Fundamentaldaten ist. Die Bewertung kann nicht im Vakuum operieren und muss durch drei wesentliche externe Faktoren eingeschränkt werden: Makroumfeld (Kapitalbeschaffungskosten), Marktstruktur (relative Stärke) und On-Chain-Stimmung (Überfüllung). Basierend darauf haben wir einen Mechanismus zur Anpassung an Regime entwickelt, um die Bewertungsgewichte über verschiedene Zyklen hinweg dynamisch anzupassen – Optionsprämien während lockerer Perioden freizusetzen und während risikoscheuer Perioden zum Umsatzboden zurückzukehren, wodurch ein Sprung von statischen Modellen zu dynamischen Strategien erreicht wird. (Hinweis: Aufgrund von Platzbeschränkungen präsentiert dieser Artikel nur den Kernlogikrahmen dieses Mechanismus.)

V. Der bedingte Pfad für die institutionelle zweite Kurve

Die obige Analyse basiert auf interner Krypto-Technik, Bewertungs- und Zykluslogik. Dieses Kapitel diskutiert ein Problem auf einer anderen Ebene: Wenn ETH nicht mehr ausschließlich von kryptonativen Fonds bewertet wird, sondern allmählich in das traditionelle Finanzsystem integriert wird, wie werden sich seine Preisgestaltungsstärke, Vermögensattribute und Risikostruktur ändern? Die "Institutionelle zweite Kurve" ist keine Erweiterung der bestehenden Logik, sondern eine Neudefinition von Ethereum durch exogene Kräfte:

Änderung der Vermögensattribute (Beta → Carry): Spot ETH ETFs lösen Compliance- und Verwahrprobleme, die im Wesentlichen immer noch Preis-Exposure sind; während der zukünftige Fortschritt von Staking ETFs erstmals on-chain Erträge über konforme Träger in das institutionelle System einführt. ETH wechselt somit von einem "zinslosen hochvolatilen Vermögenswert" zu einem "Zuteilungsvermögen mit vorhersehbarer Rendite," wodurch die potenziellen Käufer von Handelsfonds auf Renten-, Versicherungs- und langfristige Konten erweitert werden, die empfindlich auf Rendite und Laufzeit reagieren.

Änderung der Nutzung (Halten → Nutzen): Institutionen sehen ETH möglicherweise nicht mehr nur als handelbares Ticker, sondern beginnen, es als Abwicklungs- und Sicherheiteninfrastruktur zu verwenden. Ob es sich um die tokenisierten Fonds von JPMorgan oder die Bereitstellung konformer Stablecoins und RWAs auf Ethereum handelt, es zeigt an, dass die Nachfrage nach ETH sich von "Haltedemand" zu "Laufender Nachfrage" verschiebt - Institutionen halten nicht nur ETH, sondern nutzen es auch für Abwicklung, Clearing und Risikomanagement.

Änderung des Tail-Risikos (Ungewissheit → Preisgestaltung): Da regulatorische Rahmenbedingungen für Stablecoins (wie das GENIUS-Gesetz) schrittweise etabliert werden und die Transparenz im Fahrplan und in der Governance von Ethereum zunimmt, werden die regulatorischen und technischen Unsicherheiten, die für Institutionen am sensibelsten sind, systematisch komprimiert. Das bedeutet, dass Unsicherheit in den Preis einfließt, anstatt vermieden zu werden.

Die sogenannte "Institutionelle zweite Kurve" ist eine Veränderung in der Natur der Nachfrage, die eine reale Nachfragemenge für die Bewertungslogik "Sicherheitsabwicklungsschicht + monetäres Attribut" bereitstellt und ETH dazu bewegt, sich von einem gefühlsgestützten spekulativen Vermögenswert zu einem grundlegenden Vermögenswert zu entwickeln, der sowohl Zuteilungs- als auch Funktionsbedürfnisse trägt.

VI. Fazit: Wertverankerung in der dunkelsten Stunde

In der vergangenen Woche hat die Branche eine schwere Entschuldigung durchgemacht, wobei die Marktstimmung auf den Gefrierpunkt gesunken ist - ohne Zweifel eine "dunkelste Stunde" für die Krypto-Welt. Pessimismus breitet sich unter den Praktikern aus, und Ethereum, als das Vermögen, das den Krypto-Geist am besten repräsentiert, befindet sich ebenfalls im Auge des Sturms der Kontroversen.

Wir müssen jedoch als rationale Beobachter durch den Nebel der Panik dringen: Was Ethereum derzeit erlebt, ist kein "Wertzerfall", sondern eine tiefgreifende "Migration des Preisankers." Mit der direkten L1-Skalierung, die voranschreitet, L2, das als ein Netzwerk-Spektrum unterschiedlicher Vertrauensstufen neu definiert wird, und Protokollumsätze, die aktiv der Systemsicherheit und Neutralität weichen, hat sich die Preislogik von ETH strukturell zu "Sicherheitsabwicklungsschicht + natives monetäres Attribut" verschoben.

Vor dem Hintergrund hoher makroökonomischer Realzinsen, die Liquidität noch nicht locker ist und on-chain Wachstumsoptionen noch nicht vom Markt bepreist werden dürfen, konvergiert der Preis von ETH natürlich zu einem strukturellen Wertbereich, der durch Abwicklungssicherheit, überprüfbare Renditen und institutionellen Konsens unterstützt wird. Dieser Bereich ist kein Sentimentboden, sondern ein Wertpivot, nachdem die Plattformwachstumsprämien abgezogen wurden.

Als langfristige Entwickler des Ethereum-Ökosystems weigern wir uns, "unreflektierte Bullen" für ETH zu sein. Wir hoffen, ein rigoroses logisches Framework zu verwenden, um unsere Vorhersage sorgfältig zu demonstrieren: Nur wenn makroökonomische Liquidität, Risikobereitschaft und Netzwerkeffekte gleichzeitig die Marktzustandsauslöserbedingungen erfüllen, werden höhere Bewertungen vom Markt wieder berücksichtigt.

Daher ist für langfristige Investoren die entscheidende Frage jetzt nicht ängstlich zu fragen: "Kann Ethereum noch steigen?", sondern klar zu erkennen – in der aktuellen Umgebung, auf welcher Schicht des Kernwerts kaufen wir zu einem "Bodenpreis"?

Haftungsausschluss: Dieser Artikel wurde während des Schaffensprozesses von KI-Tools wie ChatGPT-5.2, Gemini 3 und Claude Opus 4.5 unterstützt. Der Autor hat alle Anstrengungen unternommen, um den Text zu überprüfen und sicherzustellen, dass die Informationen wahr und genau sind, aber Auslassungen sind unvermeidlich, und wir bitten um Ihr Verständnis. Es sollte besonders angemerkt werden, dass der Markt für Krypto-Assets allgemein Abweichungen zwischen den Fundamentaldaten eines Projekts und der Preisperformance auf dem Sekundärmarkt erlebt. Der Inhalt dieses Artikels dient nur der Informationskonsolidierung und dem akademischen/forschungsbezogenen Austausch, stellt keine Anlageberatung dar und sollte nicht als Empfehlung für ein Token angesehen werden.