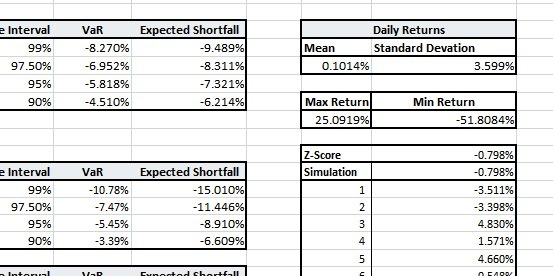

Im aktuellen Marktregime sind die meisten Teilnehmer durch den Reiz der Aufwärtsvolatilität geblendet und ignorieren oft die mathematische Sicherheit des Tail-Risikos. Wenn wir $BTC seit 2014 & $ETH seit 2016 zurücktesten, zeigt die Daten eine deutliche Divergenz zwischen den täglichen Durchschnittsrenditen und der Wahrscheinlichkeit des Portfoliowin. Während Bitcoin eine bescheidene tägliche Durchschnittsrendite bietet, deutet die hohe Standardabweichung darauf hin, dass der "durchschnittliche" Tag statistisch instabil ist.

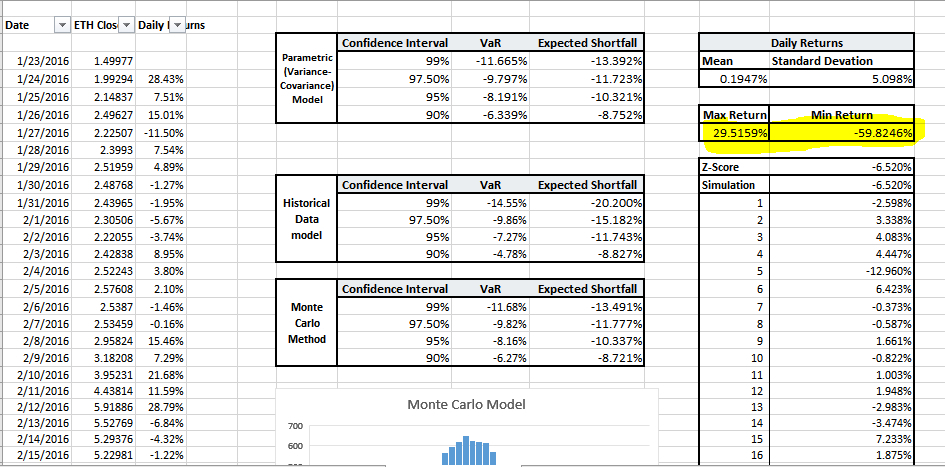

Die wirkliche Gefahr liegt im Expected Shortfall (ES). Bei einem Konfidenzintervall von 99% zeigen unsere Monte-Carlo-Modelle, dass während extremer Ereignisse der durchschnittliche Verlust für ETH auf -20,20% steigt. Mit historischen Minimalrenditen von -51,8% für BTC und -59,8% für ETH ist klar, dass Intraday-Liquidationen mühelos traditionelle Stop-Losses umgehen können. In diesen Szenarien sind die "Buy the Dip"-Menge und "Weak Hands" nichts weiter als opfernde Ausstiegsliquidität für institutionelle Algorithmen.

Letztendlich hebt die Kluft zwischen einer 29%-Pumpe und einem 60%-Drawdown die Notwendigkeit von risikoadjustierten Renditen gegenüber nominalen Gewinnen hervor. Während wir auf 2026 zusteuern, wird das Überleben nicht durch Überzeugung bestimmt, sondern durch diejenigen, die ihr Portfolio gegen diese fetten Verteilungen gestresst haben. Der Markt ist darauf ausgelegt, Reichtum von der emotionalen "HODL"-Kult zur kalten, datengetriebenen Elite zu transferieren. Wenn Sie die Mathematik nicht verstehen, sind Sie die Rendite.

#TrumpNewTariffs #MacroAnalysis #BTCVSGOLD #Binance #WriteToEarnUpgrade