1. Einführung: Über Finanzintuition hinausgehen

In der zeitgenössischen Finanzlandschaft sind Investoren oft von einem "Buffet an Optionen" gelähmt, das von grundlegenden Vermögenswerten bis hin zu hochkomplexen strukturierten Produkten reicht. Für den ernsthaften Fachmann ist das Hauptproblem selten ein Mangel an Möglichkeiten; vielmehr ist es das Fehlen einer formalen Entscheidungsarchitektur. In einer Welt, die durch Informationsdichte gekennzeichnet ist, auf finanzielle Intuition zu vertrauen – auf Schlagzeilen oder "Bauchgefühle" zu reagieren – ist ein Rezept für strukturelles Versagen.

Die Investmentbranche verschleiert häufig ihre inneren Abläufe hinter einem Schleier von Fachjargon und komplexen Modellen, oft um eine Aura der Exklusivität zu bewahren. Als Strategist ist es mein Ziel, neun Kerninvestitionsmodelle zu entmystifizieren, Ihnen die Werkzeuge zu geben, um vom reaktiven Teilnehmer zu einem systematischen Architekten Ihres eigenen Wohlstands zu werden. Wir müssen mit einer grundlegenden Wahrheit beginnen: Bevor ein einziger Dollar einer Taktik zugewiesen wird, muss man zunächst das strategische Mandat beherrschen.

2. Das strategische Mandat: Systeme vs. Spekulation

Eine Strategie ist keine Reaktion auf die täglichen Schwankungen des Marktes; sie ist ein rigides System der Governance. Sie besteht aus einem vordefinierten Regelwerk, Kriterien und Gewohnheiten, die den Einsatz von Kapital bestimmen. Ohne diesen Rahmen investieren Sie nicht – Sie wetten.

Das Mandat eines echten Strategen besteht darin, Improvisation durch Planung zu ersetzen. Während Wetten auf den Launen des Schicksals basieren, ist Investieren ein kalkulierter Austausch zwischen Risiko und Ertrag. Ich muss klar sein: Es gibt keine legitime Strategie, die hohe Erträge bei vernachlässigbarem Risiko bietet; solche Behauptungen sind Erzählungen, keine finanziellen Realitäten. Um das zu mildern, was ich "Kosten der Einfallsreichtum" nenne – den Preis, der für Unvorbereitetheit bezahlt wird – muss Wissen Ihre primäre Erwerbung sein.

"Eine Investition in Wissen zahlt immer die besten Zinsen." — Benjamin Franklin, 1758

Diese Perspektive unterstreicht, dass der Zweck eines Rahmens nicht darin besteht, eine unvorhersehbare Zukunft vorherzusagen, sondern als strukturelle Verteidigung gegen die beiden emotionalen Extreme von Panik und Euphorie zu dienen. Indem Sie Ihre Regeln im Voraus festlegen, stellen Sie sicher, dass Ihr Verhalten diszipliniert bleibt, auch wenn der Markt es nicht ist.

3. Die Effizienz der Untätigkeit: Passive Investitionsmodelle

Für den nicht spezialisierten Fachmann besteht das strategische Mandat oft darin, "weniger zu tun". Passive Modelle basieren auf der empirischen Realität, dass der Versuch, den kollektiven Markt "auszutricksen", häufig zu höheren Kosten und niedrigeren Nettorenditen führt.

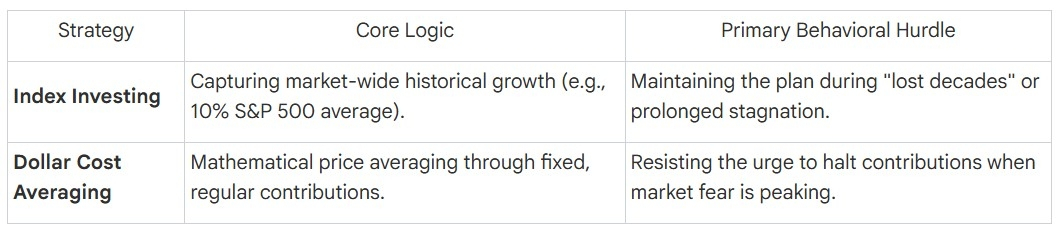

Indexinvestieren (passiv): Dieses Modell lehnt die Suche nach einzelnen "Gewinnern" zugunsten der Erfassung des Wachstums des gesamten Marktes über Indexfonds oder ETFs ab. Die Logik beruht auf der Geschichte: Seit 1926 hat der S&P 500 eine durchschnittliche nominale jährliche Rendite von etwa 10 % erzielt, so die von Ibbotson Associates gesammelten Daten, die von Morningstar erhoben wurden. Popularisiert von John Bogle und der "Boglehead"-Philosophie, besagt diese Strategie, dass die meisten aktiven Manager, nachdem Gebühren und menschliche Fehler berücksichtigt wurden, es nicht schaffen, den Markt Durchschnitt zu übertreffen.

Dollar-Cost-Averaging (DCA): Diese Strategie umfasst die systematische Investition eines festen Betrags in regelmäßigen Abständen. Durch die Beibehaltung eines konsistenten Beitragsplans erwirbt ein Anleger mathematisch mehr Einheiten, wenn die Preise niedrig sind, und weniger, wenn sie hoch sind. Dies löst das "Timing"-Problem, indem die Notwendigkeit der Marktprophezeiung entfällt.

4. Die Alpha-Suche: Analyse aktiver Auswahlstrategien

Die Suche nach "Alpha" – Renditen, die den Marktbenchmarks übersteigen – erfordert eine aggressivere strategische Haltung. Diese Modelle erfordern höhere Kriterien, rigorosere Analysen und extreme emotionale Stärke.

Value Investing: Verwurzelt in den Prinzipien von Benjamin Graham und Warren Buffett, ist dies die Disziplin, Marktineffizienzen zu identifizieren. Das strategische Ziel ist es, einen "50-Dollar-Schein für 30 Dollar" zu kaufen, und zwar mit dem Ziel, widerstandsfähige Unternehmen zu finden, deren Aktienkurse von ihrem inneren Wert entkoppelt sind.

Wachstumsinvestieren: Dieses Modell priorisiert zukünftiges Potenzial gegenüber der aktuellen Bewertung. Investoren zahlen einen Aufpreis für Unternehmen wie Apple, Amazon oder Netflix und wetten darauf, dass zukünftige Erträge die aktuellen Multiplikatoren rechtfertigen. Das inhärente Risiko besteht darin, dass die Markterwartungen häufig die operative Realität übersteigen.

Dividendeninvestieren: Dieser Ansatz konzentriert sich auf die Schaffung eines konsistenten Cashflows durch die Auswahl von Unternehmen, die regelmäßig Gewinne ausschütten. Obwohl oft stabiler, insbesondere in Niedrigzinsumgebungen, kann die Gesamtrendite im Vergleich zu wachstumsorientierten Modellen bescheidener ausfallen.

Das "Was jetzt?" des aktiven Managements. Als Strategist beobachte ich, dass das Scheitern dieser Modelle selten auf ihre interne Logik zurückzuführen ist, sondern vielmehr auf die "Investor-Lücke". Die Dalbar-Studie 2023, Quantitative Analyse des Anlegerverhaltens, zeigt konsequent, dass der durchschnittliche Anleger die Märkte, in denen er sich befindet, unterperformt, da er seine Strategie an dem Punkt maximaler Pessimismus aufgibt. John Maynard Keynes beschrieb den Markt berühmt als ein Spiel, bei dem es darum geht, "vorherzusagen, was der durchschnittliche Markt glaubt, dass der durchschnittliche Markt glauben wird." Erfolg erfordert die Disziplin, den Glauben der Menge zu ignorieren und sich an die Regeln des Systems zu halten.

5. Strukturelle Robustheit: Moderne Portfoliotheorie und das permanente Modell

1952 führte Harry Markowitz die Theorie der "Portfolioauswahl" ein, die heute als moderne Portfoliotheorie (MPT) bekannt ist. Dies verlagert den strategischen Fokus von der individuellen Vermögensleistung auf die Korrelation zwischen Vermögenswerten. Der "heilige Gral" der MPT besteht darin, Vermögenswerte mit einer inversen Beziehung zu finden; wenn einer fällt, während der andere steigt, erreicht das Portfolio eine Diversifizierung, die das Risiko verringert, ohne notwendigerweise die Erträge zu schmälern.

Moderne Strategien wenden dies durch verschiedene strukturelle Linsen an:

Festverzinsliche Anlagen (Anleihen): Traditionell der "Ballast" eines Portfolios. Ein Strategist muss jedoch vorsichtig bleiben: Während der Zeit der aggressiven Zinserhöhungen von 2022 bis 2023 in den USA und Europa erlebten wir einen seltenen "Korrelationbruch", bei dem sowohl Aktien als auch Anleihen gleichzeitig fielen, was beweist, dass kein Gegengewicht unfehlbar ist.

REITs (Real Estate Investment Trusts): Diese bieten flüssige Exposition gegenüber Immobilien, obwohl sie eine "doppelte Exposition" gegenüber sowohl Immobilienzyklen als auch der Volatilität des Aktienmarktes mit sich bringen.

Momentum-Investieren: Dies ist ein trendfolgendes Mandat, das Vermögenswerte kauft, die bereits steigen, unter der Hypothese, dass Trends länger anhalten, als der durchschnittliche Investor erwartet.

Die widerstandsfähigste Anwendung der MPT ist das permanente Portfolio, das 1981 von Harry Browne entworfen wurde. Es nutzt eine strenge 25/25/25/25-Aufteilung, um sicherzustellen, dass das Portfolio unabhängig vom wirtschaftlichen Klima überlebt:

Aktien (25 %): Eingesetzt, um Gewinne während wirtschaftlichen Wachstums zu erfassen.

Langfristige Anleihen (25 %): Eingeschlossen, um Schutz und Wertsteigerung während der Deflation zu bieten.

Gold (25 %): Verwendet als Hedge gegen Inflation durch harte Vermögenswerte.

Bargeld (25 %): Beibehalten als Liquiditätsreserve und Stabilisierung für Rezessionsphasen.

Das permanente Portfolio ist nicht darauf ausgelegt, in einem Bullenmarkt zu "gewinnen"; sein Mandat besteht darin, die Strategie zu sein, die das schlimmste Szenario überlebt.

6. Der Mythos der perfekten Strategie: Historischer Kontext und Realität

Strategie ist ein Werkzeug für spezifische Bedingungen, kein universelles Allheilmittel. Die Geschichte bietet einen ernüchternden Blick auf die "Fehlermodi" selbst der respektiertesten Rahmenwerke:

Die "verlorene Dekade" des Indexierens: Zwischen 2000 und 2010 erzielte der S&P 500 nahezu Nullrenditen und testete die Entschlossenheit passiver Investoren über zehn Jahre hinweg.

Die Stagnation des Wertes: Von 2010 bis 2020 schnitt das Value Investing erheblich schlechter ab, während der Markt in eine Phase der "Technologie-Wachstums"-Dominanz eintrat, die traditionelle Bewertungsmetriken ignorierte.

Die Ertragskrise des permanenten Portfolios: In der Ära der Nullzinsen boten die Bargeld- und Anleiheanteile des Modells keine Rendite, was zu frustrierend flachen Leistungen führte.

Die strategische Erkenntnis ist diese: Das Ziel ist nicht, eine "perfekte" Strategie zu finden – sie existiert nicht. Das Ziel ist es, die Strategie auszuwählen, deren spezifischer Fehlermodus Sie psychologisch bereit sind zu tolerieren.

7. Strategische Schlussfolgerung: Unsicherheit als Konstante navigieren

Letztendlich sind die technischen Mechanismen dieser neun Strategien sekundär zu Ihrer persönlichen Psychologie. Der Markt ist kein Problem, das gelöst werden muss; er ist eine Landschaft fortwährender Unsicherheit. Während wir "seltsame Zeiten" durchschreiten, die durch sich ändernde Zinsregime und geopolitische Volatilität gekennzeichnet sind, ist Ihre robusteste Verteidigung nicht ein komplexer Algorithmus, sondern informierte Überzeugung.

Die ultimative Frage, die Sie beantworten müssen, lautet: "Welches Maß an Unsicherheit kann ich tolerieren, ohne meinen Plan aufzugeben?"

Zu verstehen, warum Sie ein Vermögenswert besitzen – den Zweck und die Bedingungen zu kennen, unter denen er scheitern wird – unterscheidet den informierten Investor von der Masse. Wie Francis Bacon 1597 schrieb: "Wissen ist Macht." Im Bereich des Investierens ist diese Macht das einzige, was Sie davon abhält, von der Strömung der öffentlichen Meinung mitgerissen zu werden. Bauen Sie Ihre Architektur der Widerstandsfähigkeit auf einem Fundament von Systemen, nicht Geschichten.