Am 1. März 2026 erlebte der globale Makromarkt ein episches „Schwarzes Schwan“-Ereignis: Direkte militärische Angriffe der USA und Israels auf den Iran führten zum Tod des obersten iranischen Führers Chamenei.

Dieses extreme Tail-Risiko-Ereignis hat das Risiko-Prämienmodell globaler Anlageklassen sofort umgestaltet. Die vollständige Explosion des Pulverfasses im Nahen Osten hat nicht nur zu heftigen Schwankungen bei traditionellen Rohöl- und Safe-Haven-Anlagen geführt, sondern auch den Kryptowährungsmarkt, der sich an einem entscheidenden Spielpunkt befindet, an die Kreuzung von Liquidität und Preisgestaltung gedrängt.

In Kombination mit den Spot-Daten von Binance und den Deribit-Optionsdaten wird aus der Perspektive der Quantifizierung und des Derivate-Spiels eine tiefgehende Analyse der sofortigen Auswirkungen dieser geopolitischen Krise auf den Kryptowährungsmarkt durchgeführt, und es erfolgt eine vorausschauende Prognose der zukünftigen Volatilitätswege und Markttrends.

Die Natur geopolitischer Konflikte besteht darin, die globalen Lieferketten, Energiepreise und die damit verbundenen Inflationserwartungen neu zu gestalten. Das aktuelle Überfall-Ereignis der USA und Israels auf den Iran zeigt sich im Finanzmarkt als ein klassisches Risikoscheu-Muster: Rohöl und $PAXG Gold sind die bevorzugten sicheren Häfen, während hochriskante Anlagen sofort einem indiscriminativen Verkaufsdruck ausgesetzt sind.

Die hochintensive Konfrontation im Nahen Osten trifft zuerst die globale Energieversorgungskette und das Vertrauen in das Fiat-Währungssystem. In den traditionellen Finanzmärkten wird Brent-Rohöl aufgrund der Panik über Unterbrechungen auf der Angebotsseite voraussichtlich mit einer Eröffnungslücke nach oben springen, während traditionelle sichere Anlagen wie Gold ebenfalls eine intensive Akkumulation von institutionellen Mitteln erleben werden. Im Bereich der Krypto-Assets finden jedoch heftige innere Konflikte zwischen der Erzählung von BTC als 'digitalem Gold' und seinen Eigenschaften als 'hochriskante Anlage' statt.

Aus der Sicht der makroökonomischen Liquidität führt die durch geopolitische Spannungen ausgelöste Panik (VIX-Index steigt) in der Regel sofort zu einer indiscriminativen Verkaufswelle über verschiedene Anlageklassen hinweg, um Dollar-Liquidität zu erhalten. Nach einer kurzen Liquiditätskrise wird Bitcoin, das nicht unter die Kontrolle eines bestimmten souveränen Staates fällt und über Eigenschaften wie Zensurresistenz und Tragbarkeit verfügt, oft einen Teil des Kapitals aufnehmen, das aus hochriskanten Schwellenmarkt-Währungen abgezogen wird.

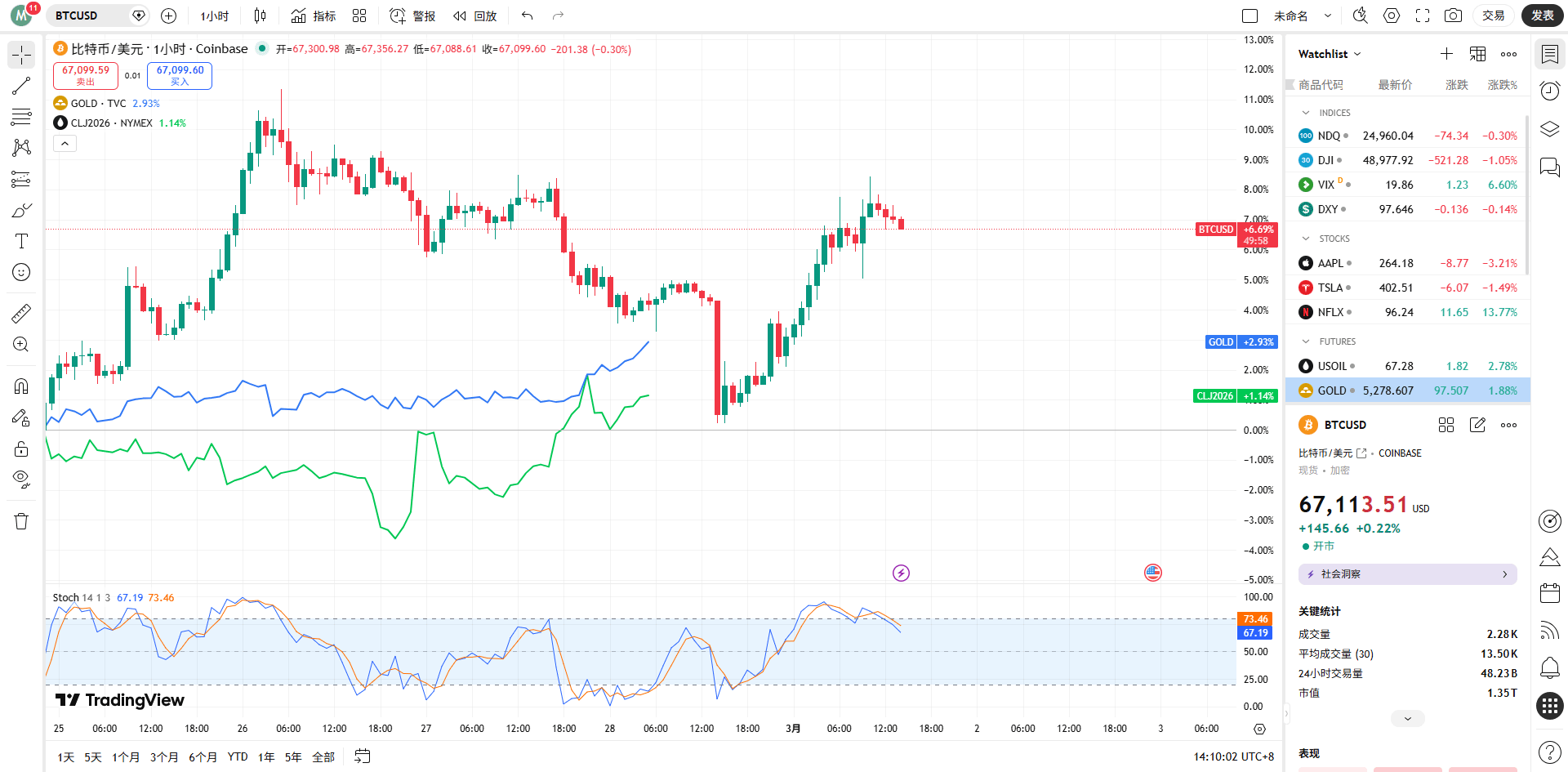

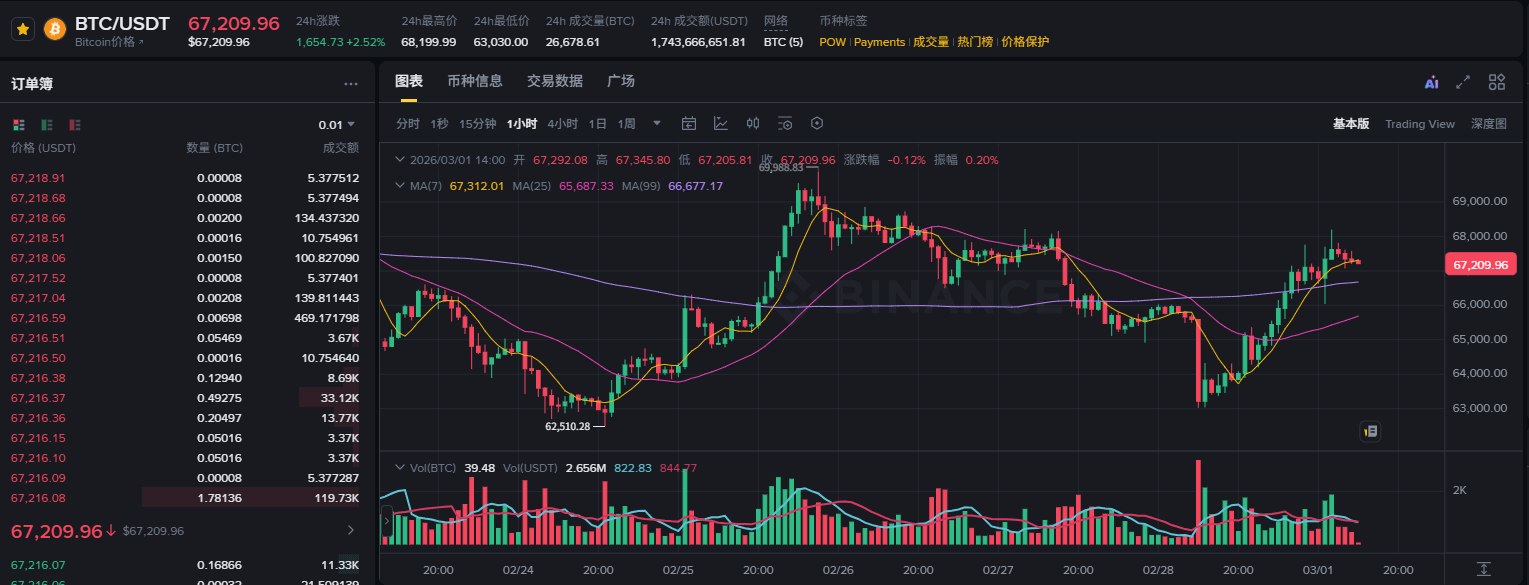

In Kombination mit #币安现货 und den Terminmarktdaten (Stand 1. März 2026, 14:00 Uhr) schwankt der aktuelle Preis von $BTC /USDT in der Nähe von 67.392 Dollar. Zu Beginn einer so bedeutenden geopolitischen Krise hat BTC nicht eine ähnliche Art von Crash wie 2020 (312) erlebt, sondern hat die Schlüsselunterstützungsmarke von 67.000 Dollar hartnäckig verteidigt.

In den letzten 24 Stunden hat das Handelsvolumen 1,74 Milliarden Dollar erreicht, was darauf hindeutet, dass es an diesem Punkt große Meinungsverschiedenheiten und Umschichtungen zwischen Bullen und Bären gibt. Das Durchschnittssystem in den Preisdiagrammen zeigt ein hohes Schwankungsmuster nach einer bullischen Anordnung, was darauf hinweist, dass die Kaufkraft im Spotmarkt unter dem Druck plötzlicher Nachrichten außergewöhnlich stark bleibt und die langfristige Allokation des institutionellen Kapitals nicht grundlegend erschüttert wurde.

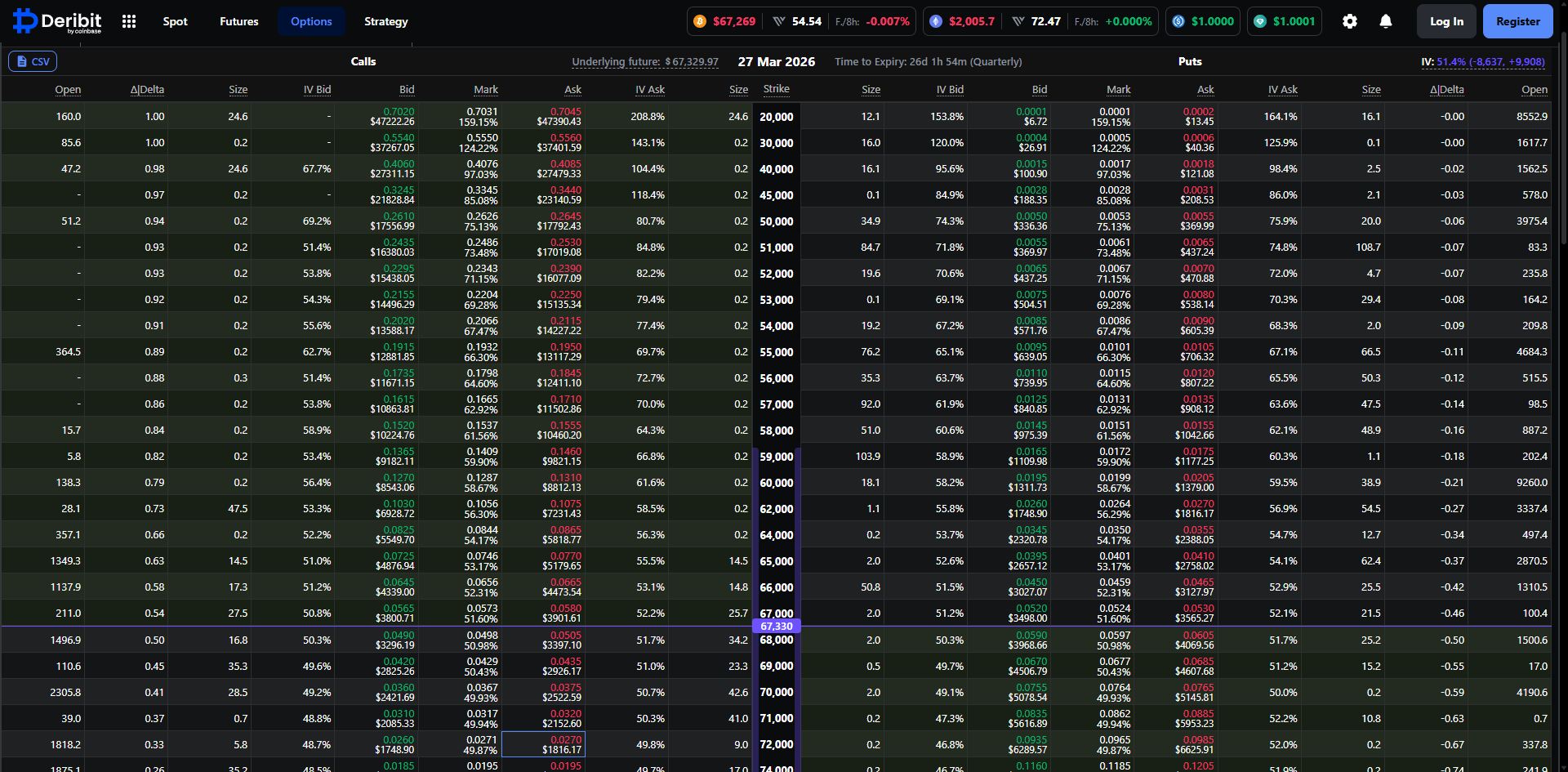

Um die wahren Absichten des intelligenten Kapitals zu erkennen, bietet der Derivatemarkt, insbesondere die Optionsdaten, die direkteste quantitative Momentaufnahme. Durch die Analyse der derzeit auf der Deribit-Plattform verfügbaren BTC-Optionsdaten, die am 27. März 2026 ablaufen, können wir den Weg, den die Hauptakteure in den nächsten Monat voraussichtlich einschlagen werden, klar skizzieren.

Aktuell hat die implizite Volatilität (IV) der BTC-Optionen mit Verfall am 27. März 51,3% erreicht, was relativ hoch ist. Vor dem Hintergrund einer geopolitischen Krise haben die Optionsverkäufer schnell die Volatilitätsoberfläche angehoben, um das Gamma-Risiko, das durch extreme Marktbedingungen entstehen könnte, zu bewältigen. Eine IV von über 51% zeigt, dass der Markt Hedging für mögliche große Schwankungen in den nächsten zwei bis drei Wochen betreibt. Für quantitative Händler ist das Risiko-Rendite-Verhältnis beim Shorten von Volatilität zu diesem Zeitpunkt äußerst schlecht, der Markt befindet sich insgesamt in einem Zustand von 'Long Straddles kaufen' oder ist von einer Hysterie zur Schaffung von Tail-Risikoschutz geprägt.

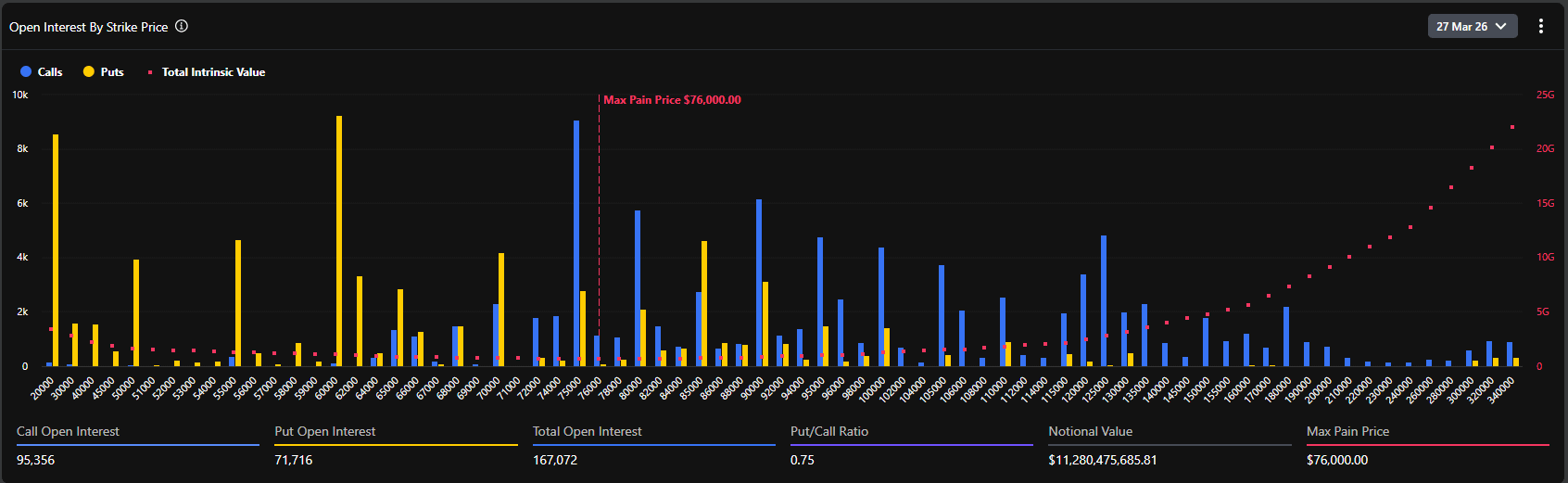

Laut der Verteilungskarte der offenen Optionen zeigt der aktuelle maximale Schmerzpunkt im gesamten Markt 76.000 Dollar. Dies ist eine äußerst vorausschauende und umstrittene Zahl.

Normalerweise gibt es kurz vor dem Verfall einen Anreiz, dass der Preis des Basiswerts sich dem maximalen Schmerzpunkt nähert, um den Gesamtwert der Optionskäufer zu minimieren. Der aktuelle Spotpreis (ca. 67.400 Dollar) liegt jedoch mehr als 12% unter dem maximalen Schmerzpunkt (76.000 Dollar). Diese signifikante Abweichung offenbart zwei zentrale Logiken:

Erstens befand sich der Markt vor dem Ausbruch der Krise in einem extrem optimistischen bullischen Zustand, wobei große Summen auf einen Durchbruch des historischen Höchststands (Bereich von 75.000 bis 80.000 Dollar) Ende März gesetzt wurden, was den maximalen Schmerzpunkt direkt angehoben hat.

Zweitens stellt der Ausbruch der geopolitischen Krise einen starken externen Schock dar, der den Anstieg des Spotpreises unterdrückt. Doch bei einem Totalbestand von 167.072 BTC (nominal über 11,2 Milliarden Dollar) hat das Long-Team aufgrund der Kriegsmeldungen keine massiven Liquidationen erlebt.

Die Daten zeigen, dass das aktuelle Verhältnis der offenen Positionen von Put- zu Call-Optionen (Put/Call Ratio, basierend auf OI) 0,75 beträgt. Dieser Wert liegt unter 1, was darauf hinweist, dass Call-Optionen aus einer globalen Bestandsbetrachtung immer noch die absolute Dominanz haben. Besonders bei den Ausübungspreisen von 75.000, 80.000 und sogar 100.000 Dollar hat sich eine riesige Menge an Call-Positionen angesammelt (bei dem einen Ausübungspreis fast 10k BTC).

Es ist jedoch erwähnenswert, dass das PCR (Put/Call Volume Ratio) innerhalb von 24 Stunden 1,37 erreicht hat. Die Divergenz zwischen einer positiven Bestandslage (0,75) und einer negativen Neuaufstellung (1,37) beschreibt perfekt die aktuelle Marktpsychologie: Langfristige Institutionen halten weiterhin ihre Long-Positionen (verkaufen keinen Spot, schließen keine langfristigen Calls), aber in der kurzen Frist nach dem Ausbruch des Krieges strömt viel Kapital in den Kauf von Out-of-the-Money-Put-Optionen (OTM Puts) für strategisches Hedging, was zu einem Anstieg des kurzfristigen Put-Handelsvolumens führt.

In Kombination mit den detaillierten Optionsdaten von Deribit beobachten wir, dass im Bereich von 67.000 bis 70.000 Dollar die Delta-Verteilung der Optionen extrem dicht ist. Der aktuelle Spotpreis von 67.495 Dollar befindet sich im 'Fleischwolf'-Bereich des Kampfes zwischen Bullen und Bären.

Wenn sich die geopolitische Lage weiter verschärft und zu einem massiven Abzug von Makro-Kapital führt, wird der Spotpreis unter 65.000 Dollar (starker Unterstützungsbereich) fallen. Die Market Maker, um ihre Short-Put-Positionen abzusichern, werden gezwungen sein, im Spot- oder Terminmarkt zu verkaufen, was eine Welle von lokalen Liquiditäts-Rückkopplungen auslösen könnte, die den psychologischen Punkt von 60.000 Dollar nach unten testet.

Umgekehrt, wenn die Situation im Nahen Osten nach einer kurzen Phase gewaltsamer Konflikte in eine Pattsituation mit großen Mächten übergeht, wird die Markpanik, sobald sie ihren Höhepunkt erreicht und zurückgeht, zu einem äußerst heftigen Rückprall im Krypto-Markt führen. Da im oberen Bereich von 70.000 bis 76.000 Dollar eine große Menge an Call-Optionen angesammelt ist, wird, sobald sich der Spotpreis stabilisiert und den Widerstand bei 70.000 Dollar durchbricht, der Market Maker gezwungen sein, Spot zu kaufen, um sein negatives Gamma abzusichern. Dieser klassische 'Gamma Squeeze'-Effekt wird den BTC-Preis mit bisher unbekannter Geschwindigkeit gewaltsam in die Nähe des maximalen Schmerzpunkts von 76.000 Dollar treiben.

Die Nachwirkungen der geopolitischen Turbulenzen im Nahen Osten werden weiterhin nachhallen. Die nachfolgenden Schritte der USA und des Irans werden die endgültige Richtung des globalen Fluchtkapitals bestimmen. In der vorhersehbaren kurzen Frist wird der BTC-Spotpreis in einem breiten Bereich von 62.000 bis 70.000 stark schwanken. Die Hebel im Terminmarkt werden in diesem Prozess immer wieder gereinigt. Quantitative Strategien sollten sich auf 'Leverage reduzieren, Volatilität nutzen' konzentrieren und sind geeignet, Kalender-Spreads aufzubauen oder an wichtigen Unterstützungs- und Widerstandsniveaus Grid-Trading zu betreiben, um einseitige Trendexposition zu vermeiden.

Aus der Struktur der Optionsbestände geht hervor, dass die massive Abrechnung am 27. März ein unvermeidliches Schwerpunktthema für den Markt ist. Es sei denn, es bricht eine globale, unkontrollierbare Liquiditätskrise in der Größenordnung eines Dritten Weltkriegs aus, wird die 'Hedge-Eigenschaft' und die 'Inflationsresistenz' von BTC, während die Panik abnimmt, neu bewertet. In der zweiten Märzhälfte wird der Markt mit hoher Wahrscheinlichkeit eine erholende Aufwärtsbewegung einleiten, wobei der Spotpreis starke Anreize hat, sich dem Bereich von 75.000 bis 76.000 Dollar (maximaler Schmerzpunkt und dichte Call-Ausübung) zu nähern.

Dieses Ereignis markiert einen gefährlicheren Punkt in der Geopolitik. Ob es sich um die Wiederbelebung der Inflationserwartungen durch den Krieg (Rohölpreisexplosion) handelt oder um eine Vertrauenskrise in Fiat-Währungen, die durch spezifische finanzielle Sanktionen eines bestimmten Landes ausgelöst wird, verstärkt dies auf logischer Ebene den strategischen Wert von Bitcoin als 'grenzüberschreitendes, nicht staatliches Hartvermögen'. Für Family Offices, makro Hedgefonds und andere große Institutionen ist die 60/40-Kombination aus Dollar-Anleihen und US-Aktien nicht mehr in der Lage, die gegenwärtigen Tail-Risiken zu bewältigen. Der Anteil von BTC als 'nicht korrelierte Anlage' im Portfolio wird nach dieser Krise einen systematischen Sprung erleben.

Der Schlag der USA und Israels gegen den Iran ist der erste Donnerschlag, der im Jahr 2026 die globale Finanzordnung neu gestalten wird. Unter der panischen Oberfläche offenbart die Krypto-Optionsmarktstatistik ruhig, dass institutionelles Kapital 'kurzfristigen Abwehr-Hedging, langfristig jedoch bullish' aufgestellt ist.

Für professionelle Finanzakteure besteht das Kerngeheimnis darin, emotionale Geräusche abzulehnen und die Trends der impliziten Volatilität sowie die Gamma-Exposition der Market Maker genau zu verfolgen, um die nächste Runde der Preisgestaltung von Vermögenswerten trotz des Kriegsnebel zu erfassen. Der maximale Schmerzpunkt von 76.000 Dollar steht wie ein Leuchtturm da, und jede durch Panik verursachte tiefe Korrektur akkumuliert Energie für zukünftige Durchbrüche.