Die Brücke zwischen TradFi (Traditionelle Finanzen) und DeFi ist kein Traum mehr – sie geschieht gerade jetzt! Jüngste Schritte globaler Bankgiganten beweisen, dass 2026 das Jahr der Massenadoption wird.

🌎 Global Highlight 01: SoFi (USA)

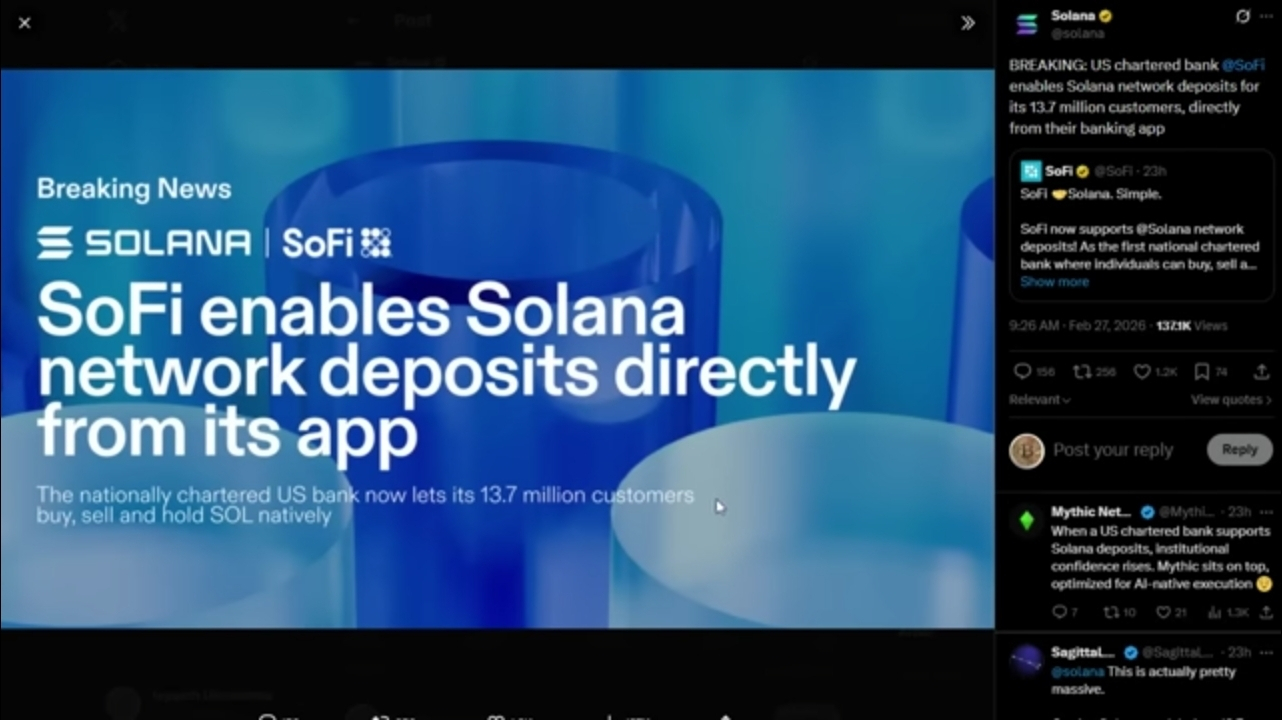

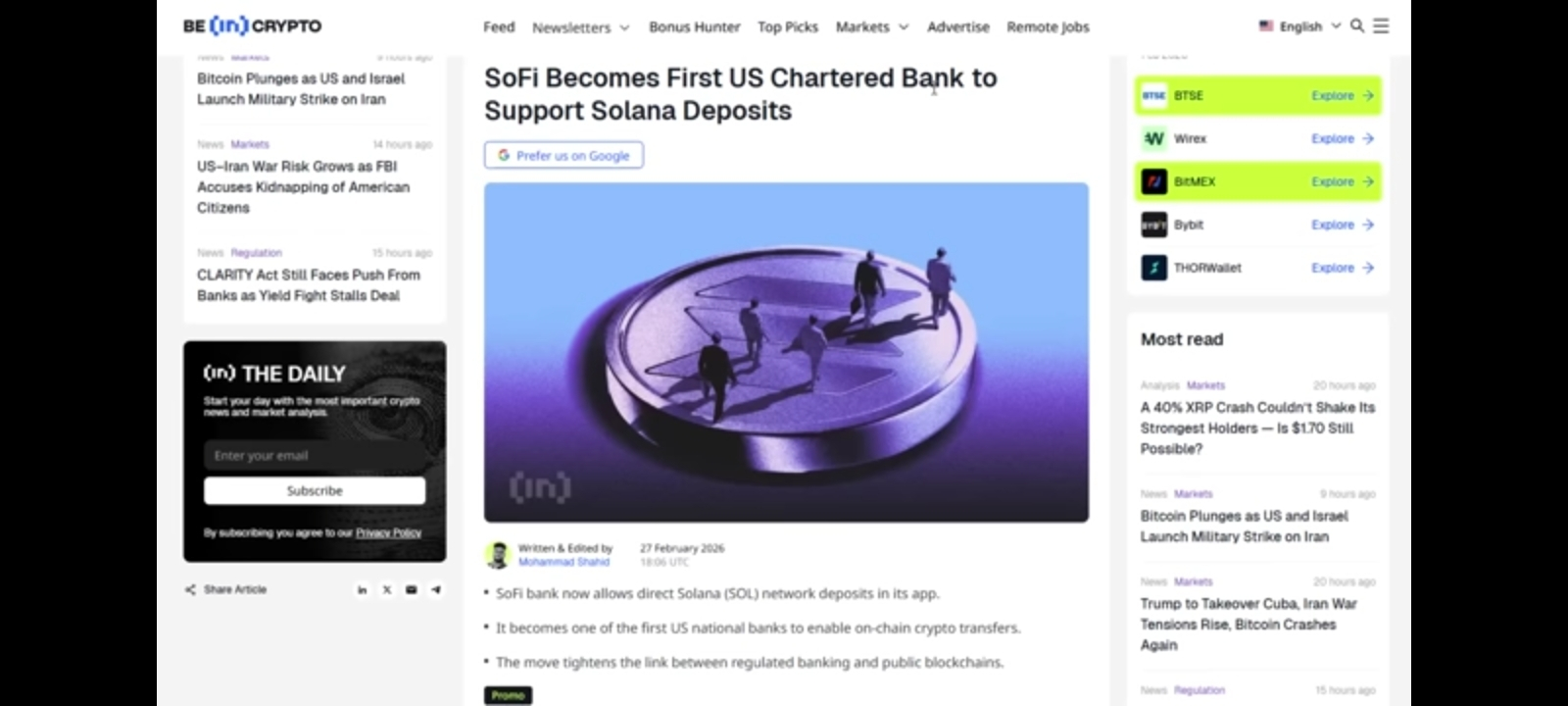

Als erste national chartered Bank der USA hat SoFi offiziell direkte Solana (SOL) Netzwerk-Einlagen für seine 13.7 Millionen Kunden ermöglicht. Sie können jetzt SOL direkt innerhalb einer regulierten Banking-App kaufen, verkaufen und halten!

🌎 Global Highlight 02: Barclays (UK)

Die britische Bankriesen wiegen Berichten zufolge große Schritte in Richtung blockchain-basierter Zahlungen und Einlagen. Wenn Institutionen dieser Größenordnung sich wenden, verändert sich die gesamte Finanzlandschaft.

💡 Warum das für das globale Publikum wichtig ist:

Institutionelles Vertrauen: Wenn charterte Banken Vermögenswerte wie Solana unterstützen, signalisiert dies ein massives grünes Licht für institutionelle Investoren und Einzelhandelsbenutzer, die zuvor zögerlich waren.

Bitcoin & Beyond: Während Solana in diesem speziellen Update die Führung übernimmt, ebnet es den Weg für Bitcoin (BTC) und andere wichtige Vermögenswerte, um weltweit zu standardisierten "bankfähigen" Vermögenswerten zu werden.

Ein globaler Ripple-Effekt: Es geht hier nicht nur um die USA oder das Vereinigte Königreich. Dieser Trend wird unweigerlich Banken in Entwicklungsländern (wie Südasien und darüber hinaus) zwingen, Krypto zu integrieren, um wettbewerbsfähig zu bleiben.

🔮 Die Zukunftsperspektive:

Stell dir eine Welt vor, in der dein lokales Bankkonto nahtlos mit deinem On-Chain-Wallet verbunden ist. Keine "Off-Ramping"-Probleme mehr—nur pure, regulierte, digitale Vermögensfreiheit.

Wir bewegen uns von "Krypto ist eine Blase" zu "Krypto ist die Infrastruktur."

Was denkst du? Erleben wir das Ende der traditionellen Bankenära, wie wir sie kennen? Wird deine lokale Bank die nächste sein? Lass uns unten diskutieren! 👇

#CryptoAdoption #Solana #SoFi #Barclays #BankingRevolution #Web3 #MassAdoption #BinanceSquare #GlobalFinance