Wenn bedeutende geopolitische Ereignisse eintreten, übersteigt die Reaktion der Kapitalmärkte oft die Intuition. Von der Golfkrise 1990 bis zum Hamas-Israel-Konflikt 2023 offenbart die historische Datenlage erstaunliche Muster der Marktdigestion von Schocks.

I. Der Spiegel der Geschichte: Markteinsichten aus fünf großen Fällen

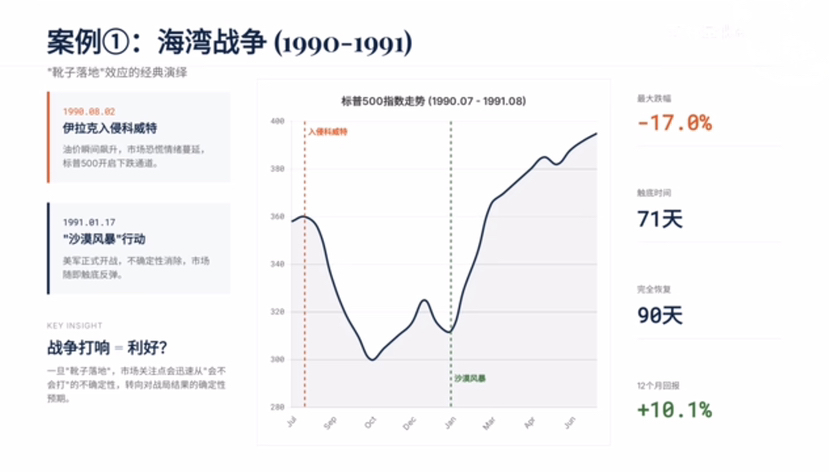

1. Golfkrieg (1990-1991): "Boot auf dem Boden"-Effekt

• Ereignisverlauf: Im August 1990 überfiel der Irak Kuwait, der maximale Rückgang des S&P 500 betrug 17,0%; nach Beginn der Operation "Wüstensturm" im Januar 1991 erholte sich der Markt.

• Wichtige Daten: Bodenerreichungszeit 71 Tage, vollständige Wiederherstellung 90 Tage, Rendite nach 12 Monaten nach Kriegsbeginn +10,1%.

• Kernlogik: Der Krieg wird tatsächlich positiv gesehen – die Unsicherheit verschwindet, der Markt wechselt von der Sorge "Wird es einen Krieg geben?" zu den Erwartungen an die Gewissheit des Kriegsverlaufs.

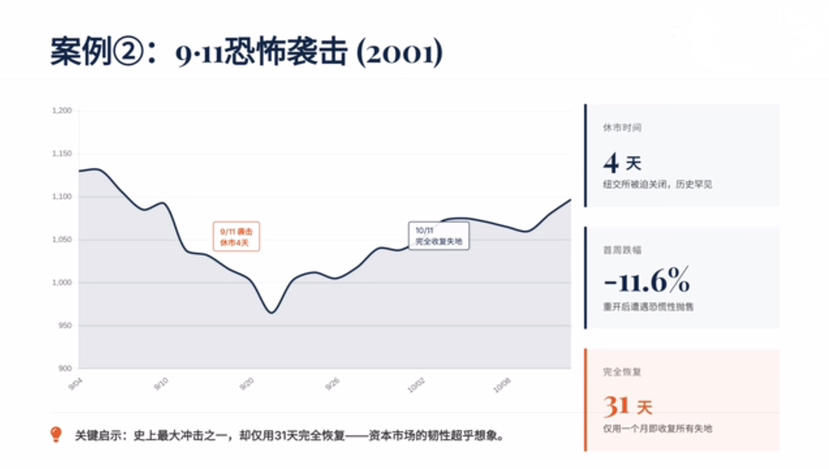

2. Terroranschläge vom 11. September (2001): Ein Beweis für Resilienz

• Ereignisverlauf: Angriffe führten zu einer vier Tage langen Schließung der New Yorker Börse, in der ersten Woche nach der Wiedereröffnung betrug der Rückgang 11,6%.

• Wichtige Daten: Nur 31 Tage für eine vollständige Wiederherstellung.

• Kernbotschaft: Selbst bei einem der größten Schocks in der Geschichte übersteigt die Resilienz der Kapitalmärkte die Erwartungen bei weitem.

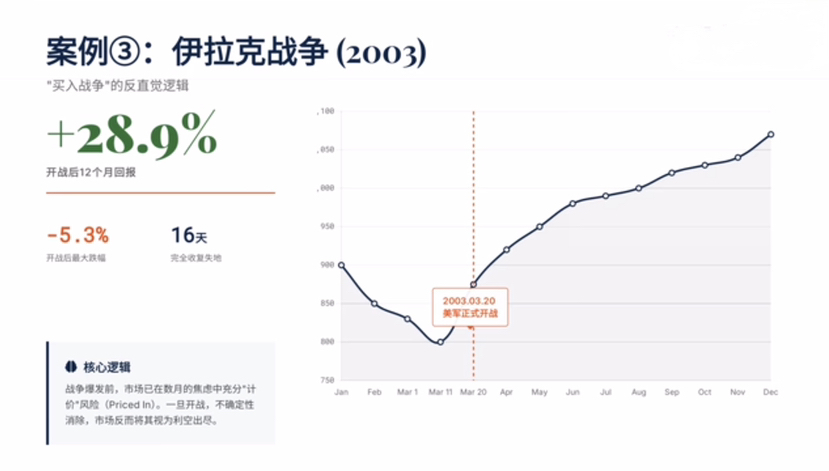

3. Irakkrieg (2003): Die konträre Logik des "Kaufens in den Krieg"

• Ereignisverlauf: Vor dem Ausbruch des Krieges hatte der Markt bereits Monate der Angst genutzt, um die Risiken ausreichend "einzupreisen"; nach dem Beginn der Kämpfe der US-Streitkräfte im März 2003 verschwand die Unsicherheit, der Markt betrachtete dies als das Ende der negativen Nachrichten.

• Wichtige Daten: Höchster Rückgang nach Kriegsbeginn 5,3%, 16 Tage für eine vollständige Wiederherstellung, 12 Monate Rendite von bis zu +28,9%.

4. Der Russland-Ukraine-Konflikt (2022): Komplexe Reparatur durch Inflation

• Ereignisverlauf: Der Konflikt löst direkt globale Inflation und Lieferkettenkrisen aus, zwingt die Zentralbanken zu aggressiven Zinserhöhungen, was die Preisreparatur der Anlagen unterdrückt.

• Wichtige Daten: Der maximale Rückgang des S&P 500 betrug 12,0%, die Bodenerreichungszeit 40 Tage, die vollständige Wiederherstellung dauerte jedoch 270 Tage.

• Kernunterschied: Anders als bei rein geopolitischen Schocks verlängert der kumulative Effekt von Inflation und Zinserhöhungen den Reparaturzyklus des Marktes erheblich.

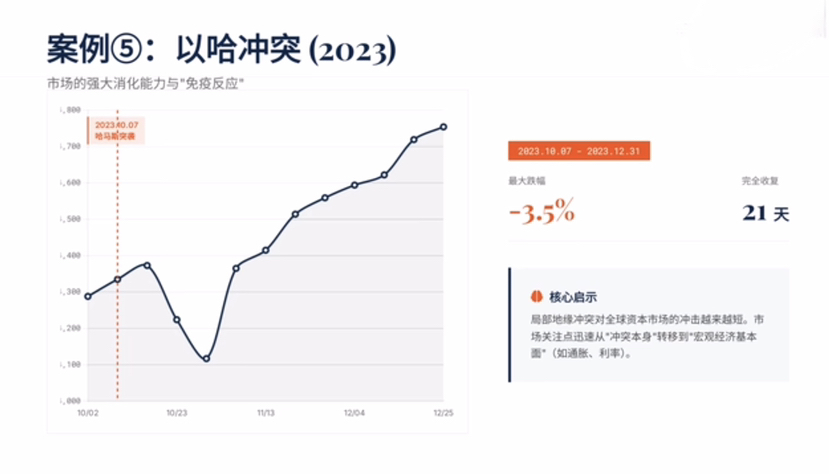

5. Hamas-Israel-Konflikt (2023): Die "Immunreaktion" des Marktes

• Ereignisverlauf: Der Konflikt brach am 7. Oktober 2023 aus, der größte Rückgang des Marktes betrug nur 3,5%.

• Wichtige Daten: Nur 21 Tage für eine vollständige Erholung.

• Kernbotschaft: Die Auswirkungen lokaler geopolitischer Konflikte auf die globalen Kapitalmärkte werden immer kürzer, der Fokus des Marktes verschiebt sich schnell von "dem Konflikt selbst" hin zu "makroökonomischen Fundamentaldaten" (wie Inflation, Zinssätze).

II. Regelmäßigkeiten der Datenvalidierung: Durchschnittlicher Zyklus der Marktdigestion von Schocks

Basierend auf einer Studie von über 28 bedeutenden Ereignissen seit 1941 zeigt der Markt eine erstaunliche Konsistenz:

• Durchschnittlicher täglicher Rückgang: 1,2%

• Durchschnittlicher maximaler Rückgang: 5,0%

• Durchschnittliche Bodenerreichungszeit: 22 Tage

• Durchschnittliche vollständige Wiederherstellung: 47 Tage

Die konträre Wahrheit: Obwohl geopolitische Ereignisse beunruhigend sind, kann der Markt in der Regel die Schocks innerhalb von weniger als zwei Monaten vollständig verdauen und sich erholen. Ein horizontaler Vergleich der fünf großen Fälle zeigt, dass die Wahrscheinlichkeit einer positiven Rendite nach 12 Monaten nach geopolitischen Ereignissen bei 68% liegt, der Medianrendite bei +8,4%.

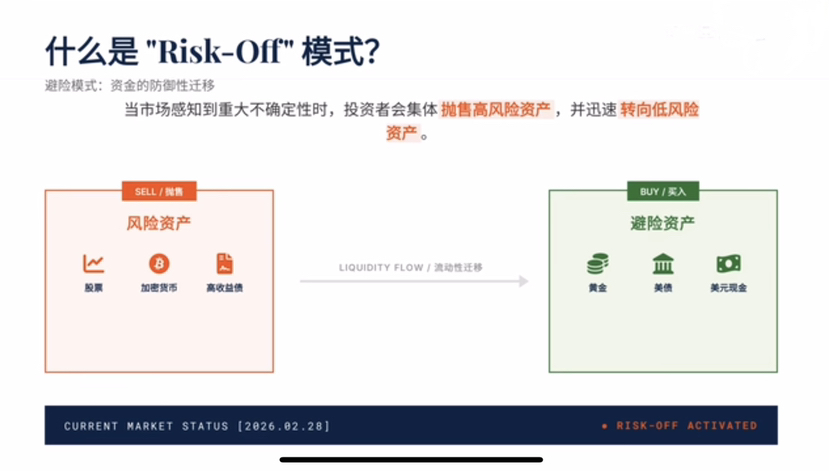

III. Kurzfristige Schockpanorama: Anlagenleistungen im Risk-Off-Modus

Wenn eine geopolitische Krise ausbricht, wird der Markt schnell in den "Risk-Off"-Modus eintreten, Kapital wandert defensiv von hochriskanten zu niedrigriskanten Anlagen:

Asset-Klasse kurzfristige Leistung Kernlogik Ausblick

Rohöl steigt, Sorgen über die Blockade der Straße von Hormus, Unsicherheit an der Angebotsseite, hohe Volatilität.

Gold/Silber steigen stark, ultimative Sicherheitsanlagen werden aktiviert, Nachfrage nach Kreditschutz explodiert, optimistische Aussichten.

Globale Aktienmärkte stürzen ab, Risk-Off-Modus aktiviert, Geld zieht sich aus risikobehafteten Anlagen zurück, kurzfristiger Druck.

Kryptowährungen stürzen ab, Liquidität zieht sich zurück, hohe Beta-Eigenschaften führen zu verstärkten Schwankungen, heftige Volatilität.

US-Dollar erstarkt, Bargeld ist König, ein "Zufluchtsort" in der globalen Liquidität, Schwankungen tendieren zu einem starken Anstieg.

Am Beispiel der Blockade der Straße von Hormus kann der Brent-Ölpreis im Laufe des Tages um 4% auf 95 USD/Barrel steigen; während die Kryptowährungen nach der Bekanntgabe der Nachrichten innerhalb von 44 Minuten über 70 Milliarden USD an Marktkapitalisierung verloren, stieg der VIX-Angstindex innerhalb eines Tages um 35%.

IV. Zukünftige Projektionen: Was passiert, wenn die Straße von Hormus langfristig blockiert wird?

Die Straße von Hormus ist für 20% des globalen Ölhandels verantwortlich; sollte sie langfristig blockiert werden, würde dies von kurzfristiger extremer Risikoscheu zu einem mittelfristigen "perfekten Sturm" führen:

1. Kurzfristiger Pfad (1-3 Monate)

• Ölpreise steigen schnell auf 100-120 USD/Barrel, Energiewerte führen, Sicherheitsanlagen (Gold, US-Dollar) werden stark.

• Globale Aktienmärkte stehen unter Druck wegen Risikoscheu, hochbeta-Anlagen (wie Kryptowährungen) schwanken heftig.

2. Mittelfristiger Pfad (3-12 Monate)

• Inflationsdruck nimmt zu, die Zentralbanken sind gezwungen, hohe Zinssätze beizubehalten, das Risiko einer wirtschaftlichen Rezession steigt.

• Unterbrechungen der Lieferkette führen zu steigenden Produktionskosten, Unternehmensgewinne werden nach unten korrigiert, der Aktienmarkt tritt in eine Phase der Volatilität über.

3. Langfristiger Pfad (über 12 Monate)

• Beschleunigung der Energiewende, Investitionen in erneuerbare Energien steigen, geopolitische Landschaft wird neu gestaltet.

• Der Markt bewertet das Risiko neu, hohe Volatilität wird zur Norm, aber Kernanlagen werden letztendlich zu den Fundamentaldaten zurückkehren.

Die Geschichte beweist immer wieder: Die Fähigkeit der Kapitalmärkte, geopolitische Schocks zu verdauen, übertrifft die Erwartungen bei weitem. Anstatt sich von kurzfristiger Panik leiten zu lassen, ist es besser, sich auf Daten zu stützen und in der Unsicherheit nach sicheren Chancen zu suchen.