Die globale Finanzlandschaft befindet sich derzeit in der größten Transformation seit Jahrzehnten. Während wir durch 2026 schreiten, wird die traditionelle Dominanz von fiat-basierten Reserven durch einen strukturellen Wandel hin zu harten Vermögenswerten herausgefordert.

Dieser Bericht bietet eine tiefgehende Analyse des Superzyklus 2024–2026 in Gold und Silber und untersucht die Konvergenz von geopolitischen Spannungen, fiskalischer Instabilität und einer grundlegenden Neuausrichtung der globalen Liquidität.

Durch die Synthese makroökonomischer Daten mit sich verändernden Wahrnehmungen des staatlichen Risikos skizzieren wir, warum Edelmetalle von einfachen Absicherungen zu den Hauptmotoren der modernen Portfoliodiversifikation übergegangen sind.

Managementperspektive: Das strukturelle Fundament

Gold wird weiterhin strukturell von drei unterschiedlichen und starken Kräften gestützt, die das gegenwärtige Marktregime bestimmen:

Investitionsliquidität aus globalen Finanzzentren.

Die physische Nachfrage in Asien in Verbindung mit den strategischen Aktivitäten der Zentralbanken.

Die Diversifizierung der globalen Reserven weg von einer konzentrierten USD-Exposure.

Eine zentrale Voraussetzung für diese Analyse ist, dass die jüngste Marktkorrektur ausschließlich liquiditätsbedingt war und nicht auf einen Einbruch der strukturellen Nachfrage zurückzuführen ist. Gold befindet sich nun offiziell in einem strukturellen Superzyklus, der primär von souveränen Staaten getrieben wird.

Für Portfoliomanager und Privatanleger gleichermaßen bleibt Gold eines der effektivsten und wichtigsten Diversifizierungsinstrumente im modernen Finanzzeitalter.

Liquiditätsstruktur und die Geographie globaler Kapitalströme

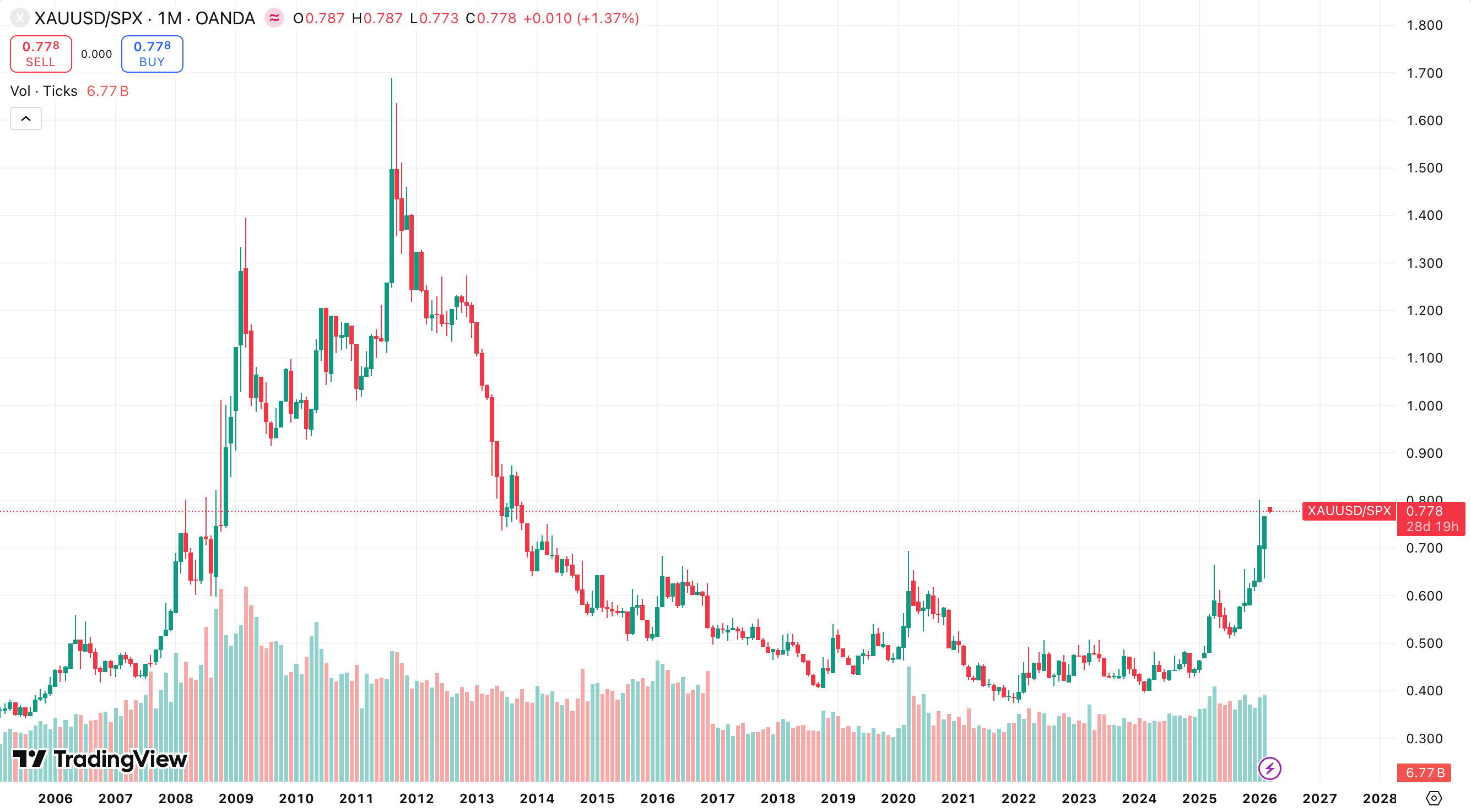

Die aktuellen Phasen beschleunigter Preisentwicklung werden primär durch westliches Finanzkapital getrieben. Dazu gehören US-amerikanische und europäische börsengehandelte Fonds (ETFs), COMEX-Positionen und über London abgewickelte außerbörsliche Transaktionen.

Das Jahr 2025 verzeichnete einen der stärksten Akkumulationszyklen bei börsengehandelten Fonds (ETFs) aller Zeiten, mit einem weltweiten Zufluss von 801 Billionen US-Dollar. Diese Daten bestätigen, dass die Makroallokation und nicht die traditionelle Schmucknachfrage zum dominierenden Preistreiber geworden ist.

Wenn die Realrenditen sinken oder der US-Dollar schwächer wird, wirken diese Kapitalflüsse als starker Multiplikator für den Aufwärtstrend.

Die asiatische Nachfrage hingegen folgt einer anderen Logik. Märkte in China, Indien und dem Nahen Osten gleichen Preisrückgänge durch den Kauf von Barren, Münzen und lokalen ETFs aus. In Indien hat sich, selbst bei hohem Preisniveau, eine deutliche Verlagerung von Schmuck hin zu Anlageprodukten vollzogen.

Die Ankäufe der Zentralbanken verharren derweil auf einem historisch hohen Niveau, was eine breite Diversifizierung weg von USD-Anlagen und ein gestiegenes Bewusstsein für Sanktionsrisiken widerspiegelt. Zusammengenommen bilden diese Faktoren eine dauerhafte strukturelle Untergrenze am Markt.

Geographische Strömungszentren

Die globale Infrastruktur des Goldmarktes ist in spezifische Knotenpunkte unterteilt:

London LBMA: Fungiert als primäre Clearing- und OTC-Drehscheibe.

New York COMEX: Der wichtigste Motor für Hebelwirkung bei der Positionierung.

Shanghai, Hongkong und Dubai: Diese Städte stellen die globalen Zentren für physische Absorption dar.

Die Analyse der Marktvolatilität zeigt, dass Kursausschläge typischerweise auf Positionsanpassungen im Westen und nicht auf Liquidationen in Asien zurückzuführen sind. Es ist vor allem die Nachfrage aus Asien und des offiziellen Sektors, also der Zentralbanken, die den Markt während Korrekturen stabilisiert.

Die Dynamik von Marktkorrekturen

Wenn es zu Korrekturen kommt, entsteht der Druck in der Regel durch Rücknahmen von ETF-Anteilen, die Liquidation von gehebelten Futures an der COMEX und ein durch höhere Preise ausgelöstes erhöhtes Recyclingangebot. Es muss betont werden, dass diese Korrekturen vorwiegend durch Finanzströme und nicht durch einen Einbruch der physischen Nachfrage bedingt sind.

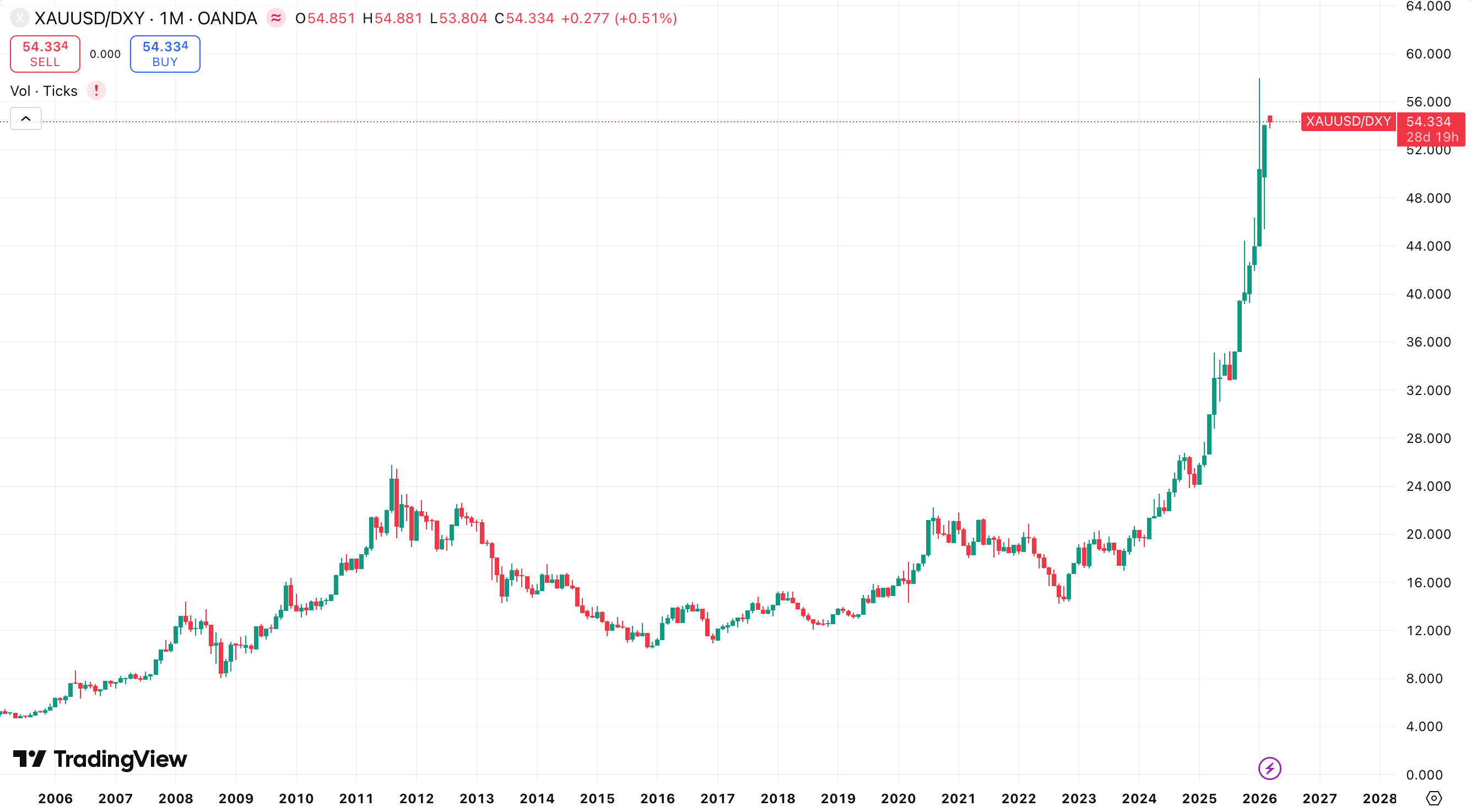

Geopolitische Prämie und der schwache USD-Pfad

Seit den entscheidenden Ereignissen des Jahres 2022 ist die Akkumulation der Zentralbanken auf hohem Niveau geblieben, und der Anteil von Gold an den globalen Reserven hat stetig zugenommen.

Das Einfrieren russischer Währungsreserven in Höhe von 300 Milliarden US-Dollar veränderte die globale Wahrnehmung des Länderrisikos und führte zu einer strukturellen geopolitischen Prämie im Goldpreis. Diese Komponente ist regimebedingt und strukturell, nicht zyklisch.

Das Szenario einer schwachen USD-Politik

Wenn die Politik der aktuellen Regierung auf eine wettbewerbsorientierte Abschwächung des US-Dollars und auf erweiterte Handelsmaßnahmen zur Unterstützung der heimischen Industrie abzielt, wird der Transmissionsmechanismus für Gold deutlich:

USD im Minus: Stützt Gold mechanisch.

Zunehmende Handelsspannungen: Erhöhen die Risikoprämie.

Realrenditen unter Druck: Beschleunigt die Allokation in Edelmetalle.

Bestätigungssignale für dieses Szenario sind ein anhaltender Abwärtstrend im DXY, sinkende Realrenditen zehnjähriger Anleihen, erneute Zuflüsse in börsengehandelte Fonds und eine Eskalation der Handelspolitik.

Unter diesen Bedingungen könnte der Goldpreis von seinem derzeitigen stetigen Aufwärtstrend in eine Phase der durch die Zuteilung bedingten Beschleunigung übergehen.

Die Goldrallye 2024–2026: Vier Säulen der Stärkung

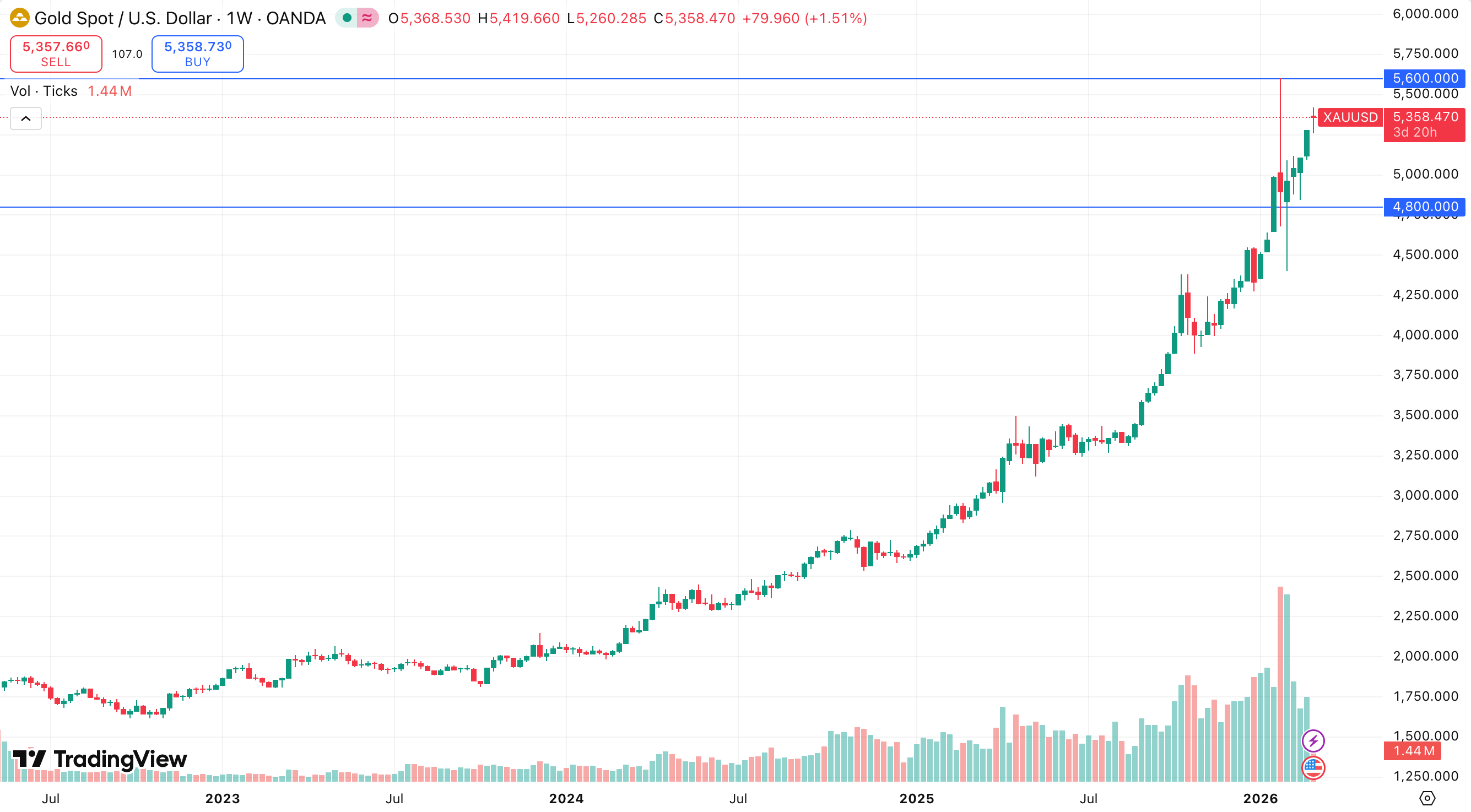

Seit Anfang 2024 ist der Goldpreis um 155 % von seinem Basiswert von 2.050 US-Dollar gestiegen und erreichte im Januar 2026 ein Allzeithoch von 5.608 US-Dollar. Allein im Jahr 2025 legte das Edelmetall um 67 % zu und verzeichnete damit die stärkste Jahresperformance seit 47 Jahren – ein Wert, der zuletzt 1979 erreicht wurde. Diese rasante Entwicklung hat den Goldpreis in eine Phase der Preisfindung geführt, in der technische Widerstandsniveaus praktisch nicht mehr vorhanden sind.

Säule 1: Der Handel mit Währungsabwertungen und die langfristige Abwertung von Fiatgeld

Die Einfrierung der russischen Währungsreserven um 300 Milliarden US-Dollar im Jahr 2022 war der Hauptauslöser für eine weltweite Neubewertung der Sicherheit von auf US-Dollar lautenden Vermögenswerten. Zentralbanken, insbesondere jene der BRICS+-Allianz, begannen systematisch mit der Diversifizierung ihrer Portfolios hin zu physischem Gold, das als einziger Vermögenswert kein Kontrahentenrisiko birgt. Laut der Umfrage zu den Goldreserven der Zentralbanken erwarten 81 % der Zentralbanken ein weiteres Wachstum ihrer Goldreserven, und 28 % planen, ihre Bestände innerhalb der nächsten zwölf Monate aufzustocken.

Säule 2: Realzinsen und geldpolitische Bedingungen

Bei einer Rendite zehnjähriger US-Staatsanleihen von rund 4,05 % und einer Kerninflation von 2,7 % bewegen sich die Realzinsen derzeit im Bereich von 1,3–1,6 %. Historisch gesehen erzielt Gold eine außergewöhnlich starke Wertentwicklung, wenn die Realzinsen unter 2 % liegen. In einem anhaltenden Umfeld quantitativer Lockerung dient Gold als wichtige Absicherung gegen versteckte Inflation.

Säule 3: Die US-Finanzkrise und der Schulden-Superzyklus

Die Staatsverschuldung hat die Marke von 38,8 Billionen US-Dollar überschritten, und das Haushaltsdefizit liegt bei über 6 % des BIP. Das Congressional Budget Office (CBO) prognostiziert für das Fiskaljahr 2026 ein Defizit von 1,9 Billionen US-Dollar. Die tiefe politische Polarisierung verhindert jegliche ernsthafte Bemühungen um eine Haushaltskonsolidierung. Investoren erkennen zunehmend, dass diese Schulden durch Inflation und nominales Wachstum abgebaut werden, was eine fundamentale, langfristige Schwäche des US-Dollars bedeutet.

Säule 4: Der Trump-Faktor und geopolitische Turbulenzen

Die aktuelle Regierung verfolgt aktiv eine Politik der US-Dollar-Abwertung, um die heimischen Exporte zu stärken. Infolgedessen hat der DXY im vergangenen Jahr 13 % an Wert verloren. Gleichzeitige geopolitische Spannungen, von den Konflikten um Grönland und Venezuela bis hin zum Nahen Osten, führen zu einer anhaltend starken Nachfrage nach sicheren Anlagen. Gold bleibt der traditionelle und ultimative sichere Hafen auf den globalen Finanzmärkten.

Zentralbanken und die globale Nachfragestruktur

Die Ankäufe der Zentralbanken bleiben der Hauptmotor dieser Rallye. Nach dem Rekordwert von 1.136 Tonnen im Jahr 2022 stabilisierte sich das Akkumulationstempo bei 1.044–1.051 Tonnen jährlich. Im Zeitraum 2023–2024 lag dieses Volumen 2,2-mal über dem Vorkrisenstandard von 2010–2021, der durchschnittlich 473 Tonnen pro Jahr betrug.

Statistik 2025: Die bekannten Nettokäufe erreichten 863 t.

Daten für das dritte Quartal 2025: Die Zentralbanken kauften 220 Tonnen, was einem Anstieg von 10 % gegenüber dem Vorjahr und einem deutlichen Anstieg von 28 % gegenüber dem Vorquartal entspricht, trotz des rekordhohen Preisumfelds.

Sekundäre Nachfragetreiber: Der Markt verzeichnete Rekordzuflüsse in börsengehandelte Fonds in Höhe von 801 Tonnen und eine physische Nachfrage nach Barren und Münzen in Höhe von 1.374 Tonnen.

Gesamtvolumen: Die weltweite Gesamtnachfrage überstieg im Jahr 2025 5.000 Tonnen mit einem Wert von rund 555 Milliarden US-Dollar, was einem Anstieg von 45 % gegenüber dem Vorjahr entspricht.

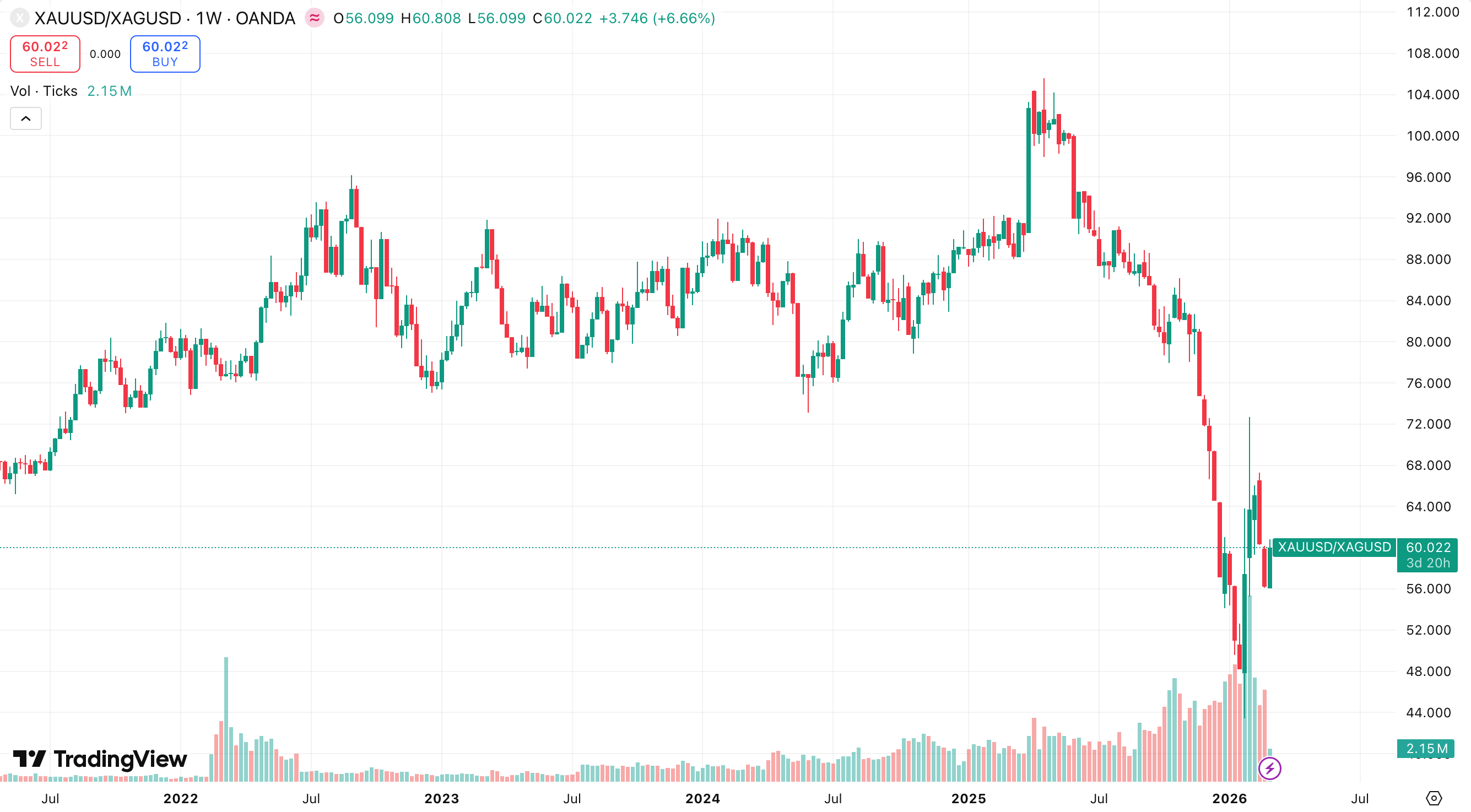

Silber 2024–2026: Fundamentale Einflussfaktoren und Marktvolatilität

Silber hat in den letzten Jahren einen starken Aufwärtstrend erlebt. Im Jahr 2025 stiegen die Silberpreise um rund 147 % und erreichten Rekordwerte von über 120 US-Dollar pro Unze, begünstigt durch Angebotsengpässe und gesamtwirtschaftliche Faktoren. Bis Anfang 2026 setzte sich das starke Wachstum von Silber fort und übertraf Gold mit einem Anstieg von 30 % seit Jahresbeginn prozentual.

Der Markt bleibt jedoch weiterhin sehr volatil, wobei große Schwankungen und Rückgänge von über 30 % innerhalb kurzer Zeiträume ein charakteristisches Merkmal der Marktlandschaft im Jahr 2026 darstellen werden.

Wichtigste fundamentale Einflussfaktoren für Silber

Strukturelles Angebotsdefizit: Silber weist seit mehreren Jahren ein Angebotsdefizit auf, da die Nachfrage das verfügbare Angebot deutlich übersteigt. Das Silver Institute schätzt, dass das Defizit im Jahr 2026 mehrere zehn Millionen Unzen erreichen könnte. Das Produktionswachstum ist naturgemäß auf 1 bis 2 % pro Jahr begrenzt, da Silber größtenteils als Nebenprodukt der Gewinnung anderer Metalle wie Gold und Kupfer anfällt, was eine rasche Expansion nahezu unmöglich macht.

Wachstum der industriellen Nachfrage: Aufgrund seiner Leitfähigkeit und seines Reflexionsvermögens ist Silber unverzichtbar für Elektronik, Sensoren, KI-Rechenzentren, Solarmodule und die Elektromobilität. Allein der Solarsektor verbraucht jährlich Hunderte Millionen Unzen Silber. Im Gegensatz zu Gold stammen 50–60 % der Silbernachfrage aus dem industriellen Bereich, was einen langfristigen strukturellen Preisfaktor darstellt.

Makroökonomische Faktoren und Nachfrage nach sicheren Häfen: Ähnlich wie Gold gilt Silber als Absicherung in Zeiten von Handelskriegen, geopolitischen Spannungen und erwarteten Zinssenkungen. Beispielsweise stiegen im Februar 2026 die Kurse von Silber-ETFs und -Futures als direkte Reaktion auf die zunehmenden Handels- und geopolitischen Risiken sprunghaft an.

Nachfragestruktur: Die Investitionsnachfrage bleibt stark, insbesondere in Zeiten von Marktturbulenzen, mit Zuflüssen in Silber-ETFs. Die physische Nachfrage nach Münzen und Barren bleibt trotz des hohen Preisniveaus bis 2026 stabil.

Tokenisiertes Silber als neuer Spieler

Tokenisiertes Silber repräsentiert physisches Silber in Form von realen Vermögenswerten, die an Blockchain-Börsen gehandelt werden können, und bietet dadurch erhebliche Vorteile:

Bruchteilseigentum bis hinunter zu 1 g oder 1 oz.

Handel rund um die Uhr mit höherer Liquidität als bei physischem Silber.

Anwendbarkeit in dezentralen Finanzsystemen und Smart Contracts.

Szenarien, Ausblick und Monitoring 2026–2027

Goldpreisrahmen

Basisszenario mit 65 % Wahrscheinlichkeit: Konsolidierung zwischen 4.800 und 5.600 US-Dollar mit einem allmählichen Anstieg auf neue Höchststände von 5.700 bis 6.300 US-Dollar bis Ende 2026. Die Nachfrage von Zentralbanken und institutionellen Anlegern dürfte die Schwäche im Schmucksegment vollständig ausgleichen.

Bullisches Szenario mit 25% Wahrscheinlichkeit: Ein geopolitischer Schock oder eine Rezession in den USA könnten die Preise bis 2026–2027 auf 6.300 bis 7.500 US-Dollar treiben.

Bären-Szenario mit 10% Wahrscheinlichkeit: Ein stärkerer USD, kombiniert mit einer deutlichen Straffung der Geldpolitik durch die Federal Reserve und einer Deeskalation des Handelskriegs, könnte zu einer Korrektur in Richtung 4.300 bis 4.800 USD führen.

Kurzfristig (1 bis 3 Monate) wird mit einer Volatilität von ±10 % gerechnet, mit einer Unterstützung bei 4.700 bis 4.800 US-Dollar und einem Widerstand bei 5.300 bis 5.500 US-Dollar. Mittelfristig (6 bis 18 Monate) bleibt der Aufwärtstrend positiv mit Kurszielen von 5.900 bis 6.500 US-Dollar bis Ende 2026 und 6.800 bis 7.800 US-Dollar im Jahr 2027.

Silberpreisrahmen

Basisszenario mit 60–70 % Wahrscheinlichkeit: Konsolidierung um das aktuelle Niveau mit einem allmählichen Anstieg zu neuen Höchstständen. Unterstützung liegt bei 70–90 $/Unze, Widerstand bei 100–120 $/Unze.

Bullisches Szenario mit einer Wahrscheinlichkeit von 20 bis 30 %: Geopolitische Spannungen oder ein starker Rückgang des US-Dollars könnten den Silberpreis in den Jahren 2026–2027 auf 150 US-Dollar und darüber treiben.

Bären-Szenario mit 10% Wahrscheinlichkeit: Realzinserhöhungen und eine risikofreudige Stimmung könnten zu einem Rückgang in Richtung 45 bis 60 US-Dollar/Unze führen.

Fazit: Die Navigation durch den Superzyklus

Zusammenfassend bestätigen die Daten, dass Gold und Silber nicht mehr nur zyklische Rohstoffe sind, sondern eine zentrale Rolle bei einer vom Regime herbeigeführten geldpolitischen Neuausrichtung spielen.

Das Zusammenspiel von unelastischem Angebot, insbesondere auf dem Silbermarkt, und einer unstillbaren Nachfrage des öffentlichen Sektors schafft ein einzigartiges Umfeld beschleunigter, allokationsgetriebener Wertsteigerung. Kurzfristige Volatilität ist zwar unvermeidlich, doch die langfristige Entwicklung wird durch einen historischen Schulden-Superzyklus und die unumkehrbare Diversifizierung globaler Staatsvermögen untermauert.

Für den anspruchsvollen Anleger stellen die Jahre 2024–2026 eine einmalige Chance dar, in einer Ära der langfristigen Abwertung von Fiatgeld Werte zu sichern.