In unserer vorherigen Crypto AI-Forschung haben wir festgestellt, dass während Stablecoins und DeFi sofortigen Nutzen bieten, Agenten die kritische Benutzeroberfläche für die KI-Industrie darstellen. Folglich definieren wir zwei primäre Wertpfade für die Crypto-AI-Integration: einen kurzfristigen Fokus auf AgentFi, der Ertragsstrategien auf reifen DeFi-Protokollen automatisiert, und eine mittel- bis langfristige Entwicklung in Richtung Agent Payment, die autonome Stablecoin-Abwicklung über aufkommende Standards wie ACP, x402 und ERC-8004 ermöglicht.

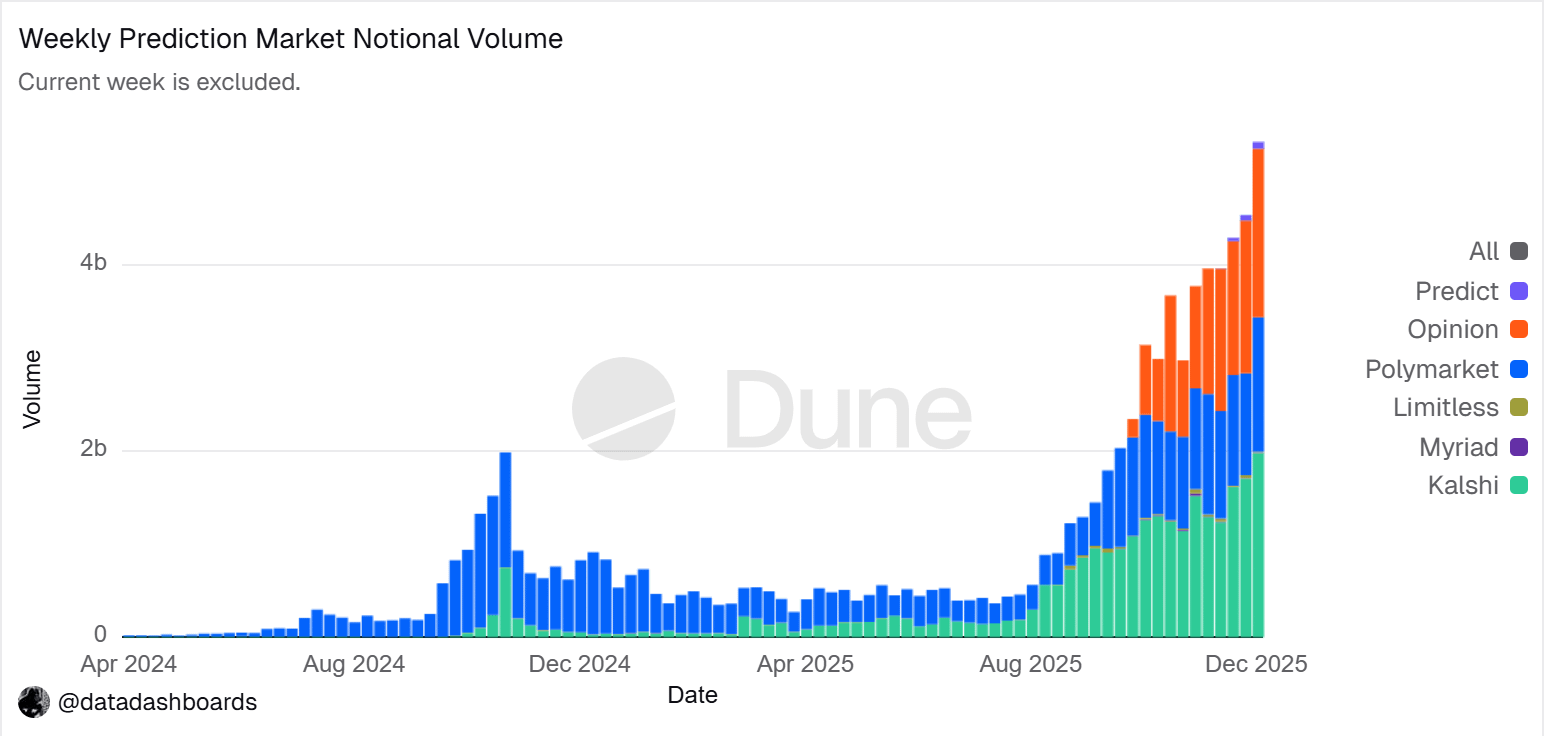

Die Prognosemärkte sind im Jahr 2025 zu einem unbestreitbaren neuen Branchentrend geworden, wobei das gesamte jährliche Handelsvolumen von etwa 9 Milliarden Dollar im Jahr 2024 auf über 40 Milliarden Dollar im Jahr 2025 gestiegen ist, was ein jährliches Wachstum von über 400 % bedeutet. Dieses signifikante Wachstum wird durch mehrere Faktoren angetrieben: die Nachfrage nach Unsicherheitsabsicherung, die durch makropolitische Ereignisse verursacht wird, die Reifung von Infrastruktur und Handelsmodellen und das Brechen des Eises im regulatorischen Umfeld (Kalshis Klage-Sieg und Polymarkets Rückkehr in die USA). Prognosemarkt-Agenten zeigen frühe Prototypen Anfang 2026 und sind bereit, im kommenden Jahr eine neue Produktform im Agentenbereich zu werden.

I. Prognosemärkte: Von Wettwerkzeugen zu einer "Global Truth Layer"

Ein Prognosemarkt ist ein finanzieller Mechanismus für den Handel mit den Ergebnissen zukünftiger Ereignisse. Vertragspreise spiegeln im Wesentlichen das kollektive Urteil des Marktes über die Wahrscheinlichkeit wider, dass ein Ereignis eintritt. Seine Effektivität ergibt sich aus der Kombination von Schwarmweisheit und wirtschaftlichen Anreizen: In einer Umgebung von anonymen, echten Geldwetten wird verstreute Information schnell in Preissignale integriert, die nach finanzieller Bereitschaft gewichtet sind, wodurch Rauschen und falsche Urteile erheblich reduziert werden.

(Hinweis: "Trenddiagramm des nominalen Handelsvolumens des Prognosemarktes" hier von Dune Analytics.)

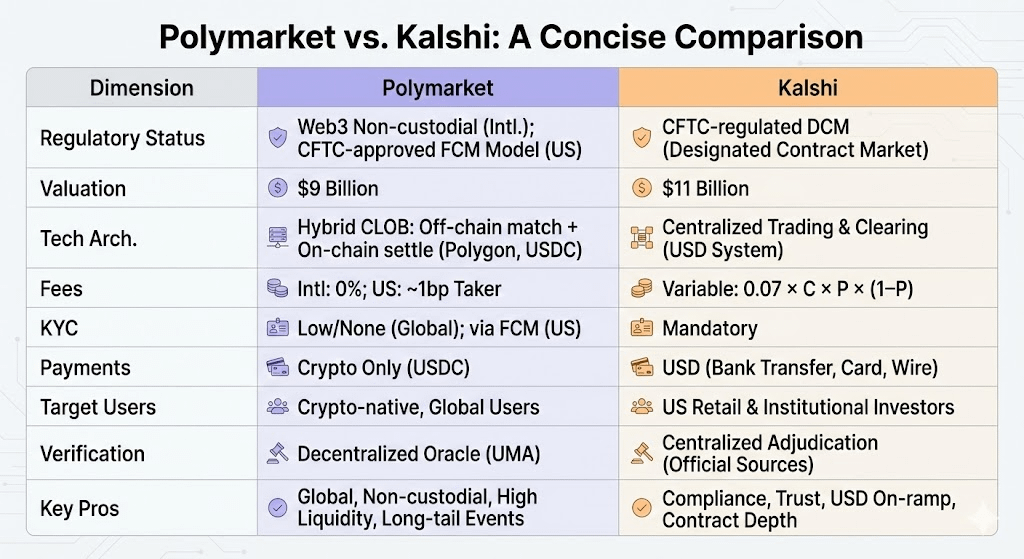

Bis Ende 2025 haben sich die Prognosemärkte weitgehend zu einem Duopol entwickelt, das von Polymarket und Kalshi dominiert wird. Laut Forbes erreichte das gesamte Handelsvolumen im Jahr 2025 etwa 44 Milliarden US-Dollar, wobei Polymarket etwa 21,5 Milliarden und Kalshi etwa 17,1 Milliarden US-Dollar beitrugen. Die wöchentlichen Daten von Februar 2026 zeigen, dass das Handelsvolumen von Kalshi (25,9 Milliarden US-Dollar) Polymarket (18,3 Milliarden US-Dollar) übertroffen hat, was fast 50 % Marktanteil entspricht. Kalshi, das seinen rechtlichen Sieg im vorherigen Wahlvertragsfall nutzt und seinen Compliance-Vorsprung im US-Sportprognosemarkt und relativ klare regulatorische Erwartungen hat, hat schnell expandiert. Derzeit haben sich ihre Entwicklungspfade klar divergiert:

Polymarket verwendet eine hybride CLOB (Central Limit Order Book)-Architektur mit "Off-Chain-Matching, On-Chain-Abrechnung" und einem dezentralen Abrechnungsmechanismus. Es hat einen globalisierten, nicht verwahrten Hochliquiditätsmarkt aufgebaut und ein "Onshore + Offshore"-Dual-Track-Betriebsmodell nach seiner konformen Rückkehr in die USA gebildet.

Kalshi integriert sich in das traditionelle Finanzsystem und greift über API auf die traditionellen Einzelhandelsbroker zu, um Wall-Street-Marktmacher für eine tiefe Teilnahme am makro- und datenbasierten Vertragshandel zu gewinnen. Seine Produkte sind durch traditionelle regulatorische Prozesse eingeschränkt, was zu einem Rückstand bei der Bearbeitung von Long-Tail-Anforderungen und plötzlichen Ereignissen führt.

Über Polymarket und Kalshi hinaus entwickeln sich andere wettbewerbsfähige Teilnehmer im Prognosemarktfeld auf zwei Hauptpfaden:

Compliance-Vertriebspfad: Einbetten von Ereignisverträgen in die bestehenden Konten- und Clearing-Systeme von Brokern oder großen Plattformen, die auf Kanalabdeckung, Compliance-Qualifikationen und institutionelles Vertrauen angewiesen sind, um Vorteile aufzubauen (z.B. Interactive Brokers × ForecastEx's ForecastTrader, FanDuel × CME Group's FanDuel Predicts). Während die Compliance- und Ressourcen-Vorteile erheblich sind, befindet sich die Produkt- und Benutzergröße noch in der frühen Phase.

Krypto-native On-Chain-Pfad: Repräsentiert durch Opinion.trade, Limitless und Myriad, nutzen diese Punkte Mining, Kurzzyklusverträge und Medienverteilung, um schnelles Volumenwachstum zu erreichen. Sie betonen Leistung und Kapitaleffizienz, aber ihre langfristige Nachhaltigkeit und Robustheit der Risikokontrolle müssen noch verifiziert werden.

Diese beiden Pfade – traditioneller finanzieller Compliance-Zugang und krypto-native Leistungs-vorteile – bilden zusammen die diversifizierte Wettbewerbslandschaft des Prognosemarkt-Ökosystems.

Während Prognosemärkte oberflächlich Glücksspiel ähneln und im Wesentlichen Nullsummenspiele sind, liegt der wesentliche Unterschied darin, ob sie positive externe Effekte aufweisen: Aggregieren verstreute Informationen durch echten Geldhandel, um reale Ereignisse öffentlich zu bepreisen und eine wertvolle Signalschicht zu bilden. Der Trend geht von Gaming zu einer "Global Truth Layer" – da Institutionen wie CME und Bloomberg sich verbinden, sind Ereigniswahrscheinlichkeiten zu entscheidungsrelevanten Metadaten geworden, die direkt von Finanz- und Unternehmenssystemen abgerufen werden können, wodurch eine zeitgerechte, quantifizierbare, marktbasiertes Wahrheit bereitgestellt wird.

Aus globaler regulatorischer Perspektive sind die Compliance-Pfade für Prognosemärkte stark divergent. Die USA sind die einzige große Volkswirtschaft, die Prognosemärkte explizit in ihrem regulatorischen Rahmen für Finanzderivate einbezieht. Märkte in Europa, dem Vereinigten Königreich, Australien und Singapur betrachten sie im Allgemeinen als Glücksspiel und neigen dazu, die Vorschriften zu verschärfen, während China und Indien sie vollständig verbieten. Die zukünftige globale Expansion von Prognosemärkten hängt weiterhin von nationalen regulatorischen Rahmenbedingungen ab.

II. Architekturdesign von Prognosemarkt-Agenten

Prognosemarkt-Agenten befinden sich derzeit in einer frühen Praxisphase. Ihr Wert liegt nicht darin, dass "KI genauer vorhersagt", sondern darin, die Informationsverarbeitung und Ausführungseffizienz innerhalb von Prognosemärkten zu verstärken. Prognosemärkte sind im Wesentlichen Informationsaggregationsmechanismen, bei denen der Preis das kollektive Urteil über die Ereigniswahrscheinlichkeit widerspiegelt; reale Markteffizienzen resultieren aus Informationsasymmetrie, Liquidität und Aufmerksamkeitsbeschränkungen. Die angemessene Positionierung für einen Prognosemarkt-Agenten ist ausführbares probabilistisches Portfoliomanagement: Nachrichten, Regeltexte und On-Chain-Daten in überprüfbare Preisabweichungen umzuwandeln, Strategien schneller, disziplinierter und kostengünstiger auszuführen und strukturelle Chancen durch plattformübergreifende Arbitrage und Portfolio-Risikokontrolle zu erfassen.

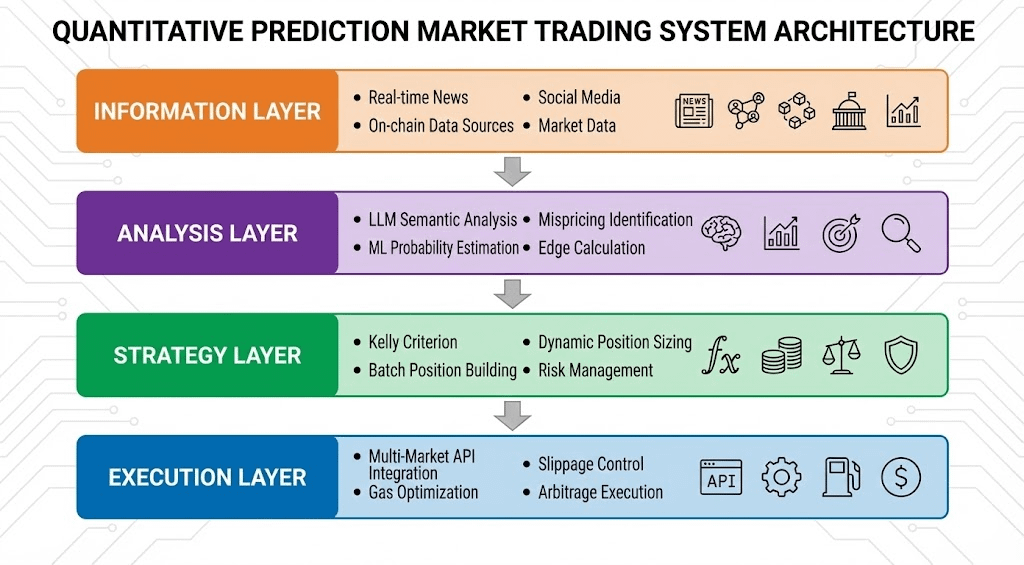

Ein idealer Prognosemarkt-Agent kann in eine vierstufige Architektur abstrahiert werden:

Informationsschicht: Aggregiert Nachrichten, soziale Medien, On-Chain- und offizielle Daten.

Analyseebene: Verwendet LLMs und ML, um Fehlbewertungen zu identifizieren und Edge zu berechnen.

Strategieebene: Wandelt Edge in Positionen mithilfe des Kelly-Kriteriums, gestaffelter Eingänge und Risikokontrolle um.

Ausführungsebene: Vervollständigt die Platzierung von Multi-Markt-Orders, Slippage- und Gasoptimierung sowie Arbitrage-Ausführung und bildet einen effizienten automatisierten geschlossenen Kreislauf.

III. Strategie-Rahmenwerk für Prognosemarkt-Agenten

Im Gegensatz zu traditionellen Handelsumgebungen weisen Prognosemärkte signifikante Unterschiede in Abrechnungsmechanismen, Liquidität und Informationsverteilung auf. Nicht alle Märkte und Strategien sind für die automatisierte Ausführung geeignet. Der Kern eines Prognosemarkt-Agenten liegt darin, ob er in Szenarien mit klaren Regeln, Codifizierbarkeit und strukturellen Vorteilen eingesetzt wird. Die folgende Analyse behandelt Zielauswahl, Positionsmanagement und Strategieaufbau.

1. Auswahl der Prognosemarktziele

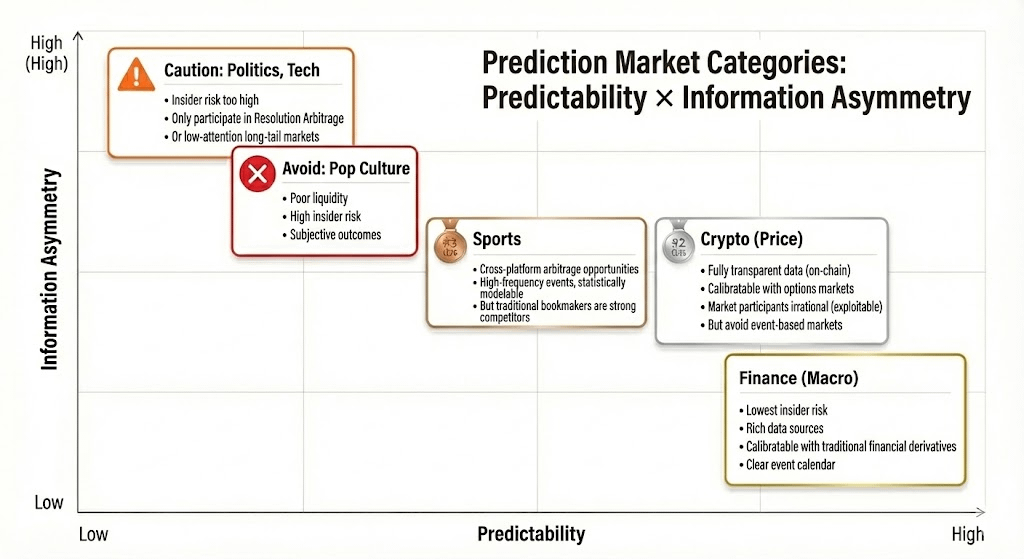

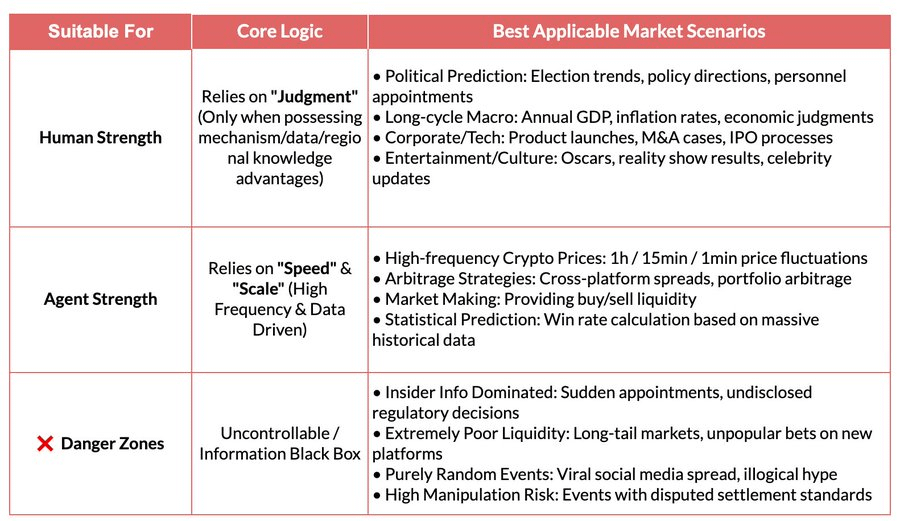

Nicht alle Prognosemärkte haben handelbaren Wert. Der Teilnahmewert hängt von: Abrechnungs-Klarheit (sind die Regeln klar, ist die Datenquelle einzigartig), Liquiditätsqualität (Markttiefe, Spread und Volumen), Insider-Risiko (Grad der Informationsasymmetrie), Zeitstruktur (Ablaufdatum und Ereignispacing) und dem eigenen Informationsvorteil und beruflichen Hintergrund des Händlers ab. Ein Prognosemarkt hat nur dann eine Grundlage für die Teilnahme, wenn die meisten Dimensionen die grundlegenden Anforderungen erfüllen. Teilnehmer sollten basierend auf ihren eigenen Stärken und den Marktmerkmalen übereinstimmen:

Menschlicher Kernvorteil: Märkte, die auf Fachwissen, Urteil und Integration von mehrdeutigen Informationen beruhen, mit relativ lockeren Zeitfenstern (Tage/Wochen). Typische Beispiele: Politische Wahlen, makroökonomische Trends und Unternehmensmeilensteine.

AI-Agent-Core-Vorteil: Märkte, die auf Datenverarbeitung, Mustererkennung und schneller Ausführung basieren, mit extrem kurzen Entscheidungsfenstern (Sekunden/Minuten). Typische Beispiele: Hochfrequenz-Kryptopreise, Cross-Market-Arbitrage und automatisierte Marktgestaltung.

Ungeeignete Bereiche: Märkte, die von Insiderinformationen oder rein zufälligen/hochmanipulierten Märkten dominiert werden, die keinem Teilnehmer einen Vorteil bieten.

2. Positionsmanagement in Prognosemärkten

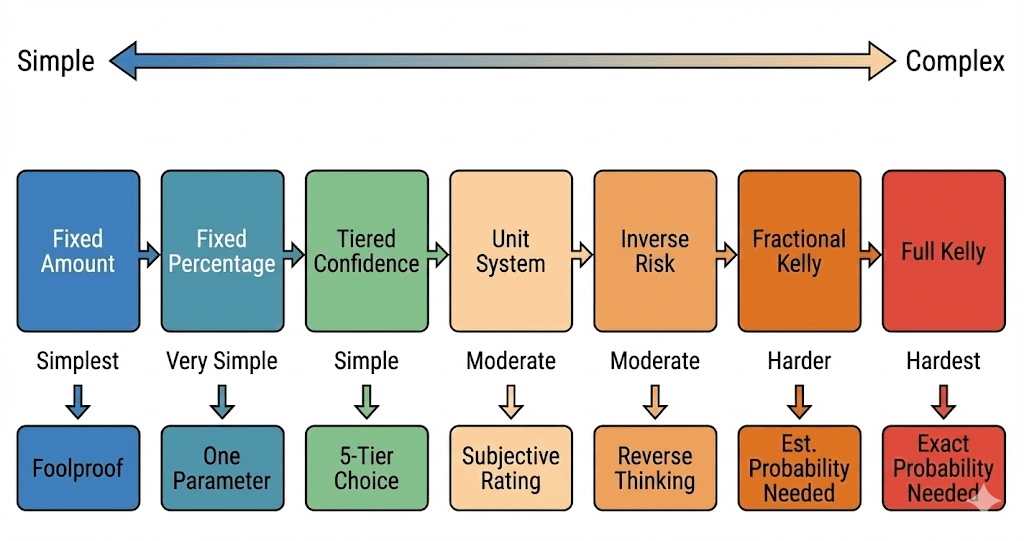

Das Kelly-Kriterium ist die repräsentativste Theorie des Kapitalmanagements in wiederholten Spielen. Sein Ziel ist nicht, die Rendite eines einzelnen Handels zu maximieren, sondern die langfristige Wachstumsrate des Kapitals zu maximieren. Es berechnet das theoretisch optimale Positionsverhältnis basierend auf Schätzungen der Gewinnquote und Quoten und verbessert die Kapitalwachstums-effizienz unter der Prämisse einer positiven Erwartung. Es wird häufig in quantitativen Investitionen, professionellem Glücksspiel, Poker und Vermögensverwaltung verwendet.

Klassische Formel: f^* = (bp - q) / b

Wo f∗ das optimale Wettverhältnis ist, b die Nettogewinne, p die Gewinnquote und q=1−p.

Vereinfacht für PM: f^* = (p - market\_price) / (1 - market\_price)

Wo p die subjektive wahre Wahrscheinlichkeit ist, market\_price die vom Markt implizierte Wahrscheinlichkeit.

Die theoretische Effektivität der Kelly-Formel ist stark von genauen Schätzungen der wahren Wahrscheinlichkeit und Quoten abhängig. In der Realität fällt es Händlern schwer, die wahre Wahrscheinlichkeit konstant und genau zu erfassen. In der Praxis neigen professionelle Glücksspieler und Teilnehmer an Prognosemärkten dazu, regelbasierte Strategien zu übernehmen, die ausführbarer und weniger von Wahrscheinlichkeitsabschätzungen abhängig sind:

Einheitssystem: Teilt Kapital in feste Einheiten (z.B. 1%) und investiert unterschiedliche Anzahl von Einheiten basierend auf Vertrauensniveaus. Dies beschränkt automatisch das Einzelwettenrisiko durch eine Einheitobergrenze und ist die gängigste praktische Methode.

Flachwetten: Verwendet einen festen Prozentsatz des Kapitals für jede Wette. Betont Disziplin und Stabilität, geeignet für risikoscheue oder niedrigüberzeugende Umgebungen.

Vertrauensebenen: Voreinstellungen diskreter Positionsebenen und setzt absolute Obergrenzen, um die Entscheidungs-komplexität zu reduzieren und das Problem der falschen Präzision des Kelly-Modells zu vermeiden.

Invertierter Risikoansatz: Berechnet die Positionsgröße rückwärts, beginnend mit dem maximal tolerierbaren Verlust. Es definiert Grenzen aus Risikoeinschränkungen und nicht aus Gewinnerwartungen.

Für Prognosemarkt-Agenten sollte das Strategiedesign die Ausführbarkeit und Stabilität über theoretische Optimalität priorisieren. Der Schlüssel liegt in klaren Regeln, einfachen Parametern und einer Toleranz für Urteilsfehler. Unter diesen Voraussetzungen ist die Methode der Vertrauensebenen in Kombination mit festen Positionsobergrenzen das am besten geeignete allgemeine Positionsmanagementschema für PM-Agenten. Diese Methode beruht nicht auf präzisen Wahrscheinlichkeitsabschätzungen, sondern unterteilt Chancen in begrenzte Ebenen basierend auf der Signalstärke und setzt klare Obergrenzen, um das Risiko selbst in hochüberzeugenden Szenarien zu kontrollieren.

3. Strategiewahl für Prognosemärkte

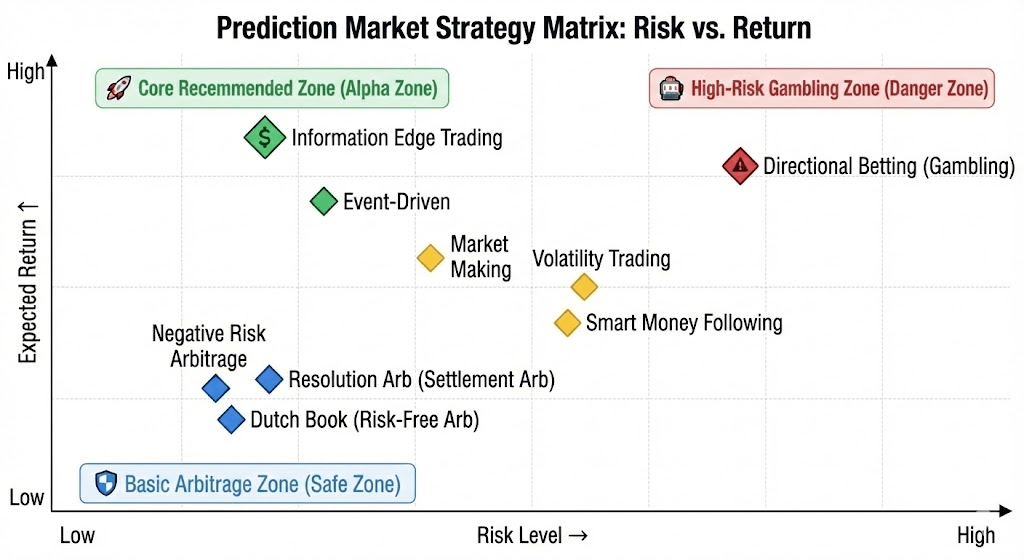

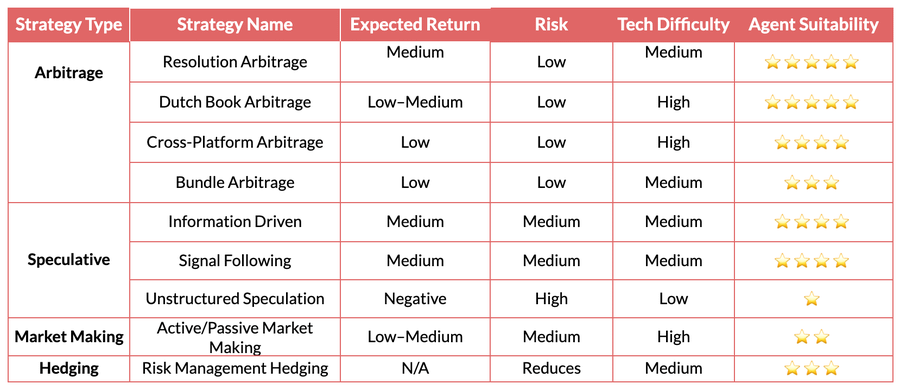

Strukturell fallen Strategien in zwei Hauptkategorien: Deterministische Arbitragestrategien (gekennzeichnet durch klare Regeln und Codifizierbarkeit) und spekulative Richtungsstrategien (die auf Informationsinterpretation und Richtungsurteil angewiesen sind). Darüber hinaus gibt es Marktgestaltung und Absicherungsstrategien, die hauptsächlich für professionelle Institutionen mit hohen Kapital- und Infrastrukturanforderungen geeignet sind.

Deterministische Arbitragestrategien (Arbitrage)

Auflösungsarbitrage: Tritt auf, wenn das Ergebnis eines Ereignisses grundsätzlich bestimmt ist, der Markt es jedoch noch nicht vollständig eingepreist hat. Renditen resultieren aus Informationssynchronisation und Ausführungsgeschwindigkeit. Die Regeln sind klar, das Risiko ist gering, und es ist vollständig codifizierbar – die Kernstrategie, die am besten für die Agentenausführung geeignet ist.

Dutch Book Arbitrage (Wahrscheinlichkeitskonservierung): Nutzt strukturelle Ungleichgewichte aus, bei denen die Summe der Preise für eine gegenseitig ausschließende und umfassende Menge von Ereignissen von der Wahrscheinlichkeitskonservierungsbeschränkung abweicht ($\sum P \neq 1$). Durch den Aufbau eines Portfolios sichert es risikofreie Renditen. Es basiert nur auf Regeln und Preisbeziehungen, hat ein geringes Risiko und kann hochgradig reguliert werden. Es ist eine typische deterministische Arbitrageform, die für die automatisierte Agentenausführung geeignet ist.

Plattformübergreifende Arbitrage: Gewinne durch das Erfassen von Preisabweichungen für dasselbe Ereignis über verschiedene Märkte. Geringes Risiko, aber hohe Anforderungen an Latenz und parallele Überwachung. Geeignet für Agenten mit Infrastrukturvorteilen, aber der Wettbewerb intensiviert sich, was zu sinkenden marginalen Erträgen führt.

Bundle-Arbitrage: Nutzt Preisinkonsistenzen zwischen verwandten Verträgen aus. Logik ist klar, aber die Möglichkeiten sind begrenzt. Kann von Agenten ausgeführt werden, erfordert jedoch etwas Technik für Regelparsing und Portfoliobeschränkungen. Die Eignung für Agenten ist mittel.

Spekulative Richtungsstrategien (Spekulativ)

Strukturierte Informationsgesteuerte (Information Trading): Konzentriert sich auf klare Ereignisse oder strukturierte Informationen, wie offizielle Datenveröffentlichungen, Ankündigungen oder Entscheidungsfenster. So lange die Informationsquelle klar und die Auslösekriterien definierbar sind, können Agenten Geschwindigkeit und Disziplin im Monitoring und in der Ausführung nutzen. Wenn Informationen jedoch in semantisches Urteil oder Szenario-Interpretation umschlagen, ist menschliches Eingreifen immer noch notwendig.

Signalverfolgung: Gewinne, indem man Konten oder Kapitalverhalten mit historisch überlegener Leistung folgt. Die Regeln sind relativ einfach und automatisierbar. Das Haupt Risiko liegt im Signalverfall und im Vorlauf/gegenläufigen Handel, was Filtermechanismen und strenges Positionsmanagement erfordert. Eignet sich als Hilfsstrategie für Agenten.

Unstrukturiert / Rauschgetrieben: Hochgradig abhängig von Sentiment, Zufälligkeit oder Teilnahmeverhalten. Fehlt eine stabile, reproduzierbare Kante und der langfristige erwartete Wert ist instabil. Schwer zu modellieren und extrem hohes Risiko; nicht geeignet für systematische Agentenausführung und nicht empfohlen als langfristige Strategie.

Hochfrequenzpreis- & Liquiditätsstrategien (Markt-Mikrostruktur): Beruht auf extrem kurzen Entscheidungsfenstern, kontinuierlicher Preisbildung oder Hochfrequenzhandel. Die Anforderungen an Latenz, Modelle und Kapital sind extrem hoch. Obwohl sie theoretisch für Agenten geeignet sind, werden sie oft durch Liquidität und Wettbewerb in Prognosemärkten eingeschränkt, geeignet nur für wenige Teilnehmer mit erheblichen Infrastrukturvorteilen.

Risikokontrolle & Absicherung: Sucht nicht direkt nach Gewinn, wird jedoch verwendet, um die gesamte Risikobelastung zu reduzieren. Klare Regeln und Ziele; läuft langfristig als zugrunde liegendes Risikokontrollmodul.

Zusammenfassung: Strategien, die für die Agentenausführung in Prognosemärkten geeignet sind, konzentrieren sich auf Szenarien mit klaren Regeln, Codifizierbarkeit und schwachem subjektiven Urteil. Deterministische Arbitrage sollte die Haupt Einnahmequelle sein, mit strukturierten Informationen und Signalverfolgungsstrategien als Ergänzungen. Hochrauschende und emotionale Handel sollten systematisch ausgeschlossen werden. Der langfristige Vorteil eines Agenten liegt in disziplinierter, hochgeschwindigkeits Ausführung und Risikokontrollfähigkeiten.

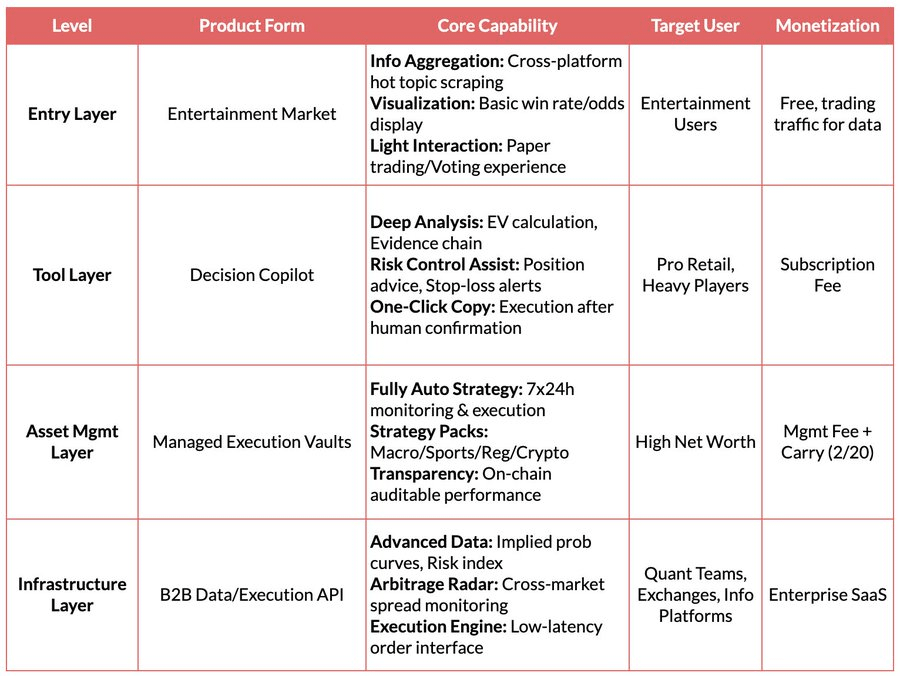

IV. Geschäftsmodelle und Produktformen von Prognosemarkt-Agenten

Ideale Geschäftsmodell-Designs für Prognosemarkt-Agenten haben Erkundungsraum auf unterschiedlichen Ebenen:

Infrastruktur-Ebene: Bietet Aggregation von Echtzeitdaten aus mehreren Quellen, Smart Money-Adressenbibliotheken, einheitliche Ausführungsmaschinen für Prognosemärkte und Backtesting-Tools. Erhebt B2B-Gebühren, um stabile Einnahmen zu erzielen, die nicht mit der Vorhersagegenauigkeit zusammenhängen.

Strategie-Ebene: Führt Community- und Drittanbieterstrategien ein, um ein wiederverwendbares, bewertbares Strategie-Ökosystem aufzubauen. Erfasst Wert durch Anrufe, Gewichte oder Gewinnbeteiligung bei der Ausführung, wodurch die Abhängigkeit von einer einzelnen Alpha reduziert wird.

Agent / Vault-Ebene: Agenten nehmen direkt über verwaltete Aufträge am Live-Handel teil, verlassen sich auf On-Chain-Transparenz und strenge Risikokontrollsysteme, um Verwaltungsgebühren und Leistungsgebühren basierend auf Fähigkeiten zu verdienen.

Entsprechende Produktformen können unterteilt werden in:

Unterhaltungs-/Gamification-Modus: Senkt die Teilnahmebarrieren durch Tinder-ähnliche intuitive Interaktion. Hat das stärkste Benutzerwachstum und die Marktbildungskapazität, was es zu einem idealen Einstiegspunkt macht, um aus der Nische auszubrechen, muss jedoch Benutzer zu Abonnements oder Ausführungsprodukten für die Monetarisierung leiten.

Strategie-Abonnement / Signal-Modus: Bezieht kein Kapitalverwahrung ein, ist regulatorisch freundlich mit klaren Rechten und Pflichten und hat eine relativ stabile SaaS-Umsatzstruktur. Es ist derzeit der machbarste Kommerzialisierungsweg. Seine Einschränkung ist, dass Strategien leicht kopierbar sind und die Ausführung unter Slippage leidet. Langfristige Umsatzobergrenzen sind begrenzt, aber Erfahrung und Bindung können durch eine "Signal + Ein-Klick-Ausführung"-halbautomatisierte Form erheblich verbessert werden.

Vault-Custody-Modus: Besitzt Skaleneffekte und Vorteile bei der Ausführungseffizienz, ähnlich wie Produkte im Asset Management. Es sieht sich jedoch mehreren strukturellen Einschränkungen wie Vermögensverwaltungs-Lizenzen, Vertrauensschwellen und zentralisierten technischen Risiken gegenüber. Das Geschäftsmodell ist stark vom Marktumfeld und einer nachhaltigen Rentabilität abhängig. Es sollte nicht der Hauptweg sein, es sei denn, es hat eine langfristige Erfolgsbilanz und institutionelle Unterstützung.

Insgesamt hilft eine diversifizierte Ertragsstruktur von "Infrastruktur-Monetarisierung + Strategie-Ökosystem-Erweiterung + Leistungsbeteiligung", die Abhängigkeit von der einzelnen Annahme zu reduzieren, dass "KI konstant den Markt schlägt." Selbst wenn Alpha konvergiert, während der Markt reift, behalten zugrunde liegende Fähigkeiten wie Ausführung, Risikokontrolle und Abrechnung langfristigen Wert bei und schaffen so einen nachhaltigeren geschlossenen Geschäftskreislauf.

V. Projekttypen von Prognosemarkt-Agenten

Derzeit befinden sich Prognosemarkt-Agenten noch in der frühen Erkundungsphase. Obwohl der Markt vielfältige Versuche von zugrunde liegenden Frameworks bis hin zu Oberflächenwerkzeugen gesehen hat, hat sich noch kein standardisiertes Produkt gebildet, das in der Strategieentwicklung, Ausführungseffizienz, Risikokontrollsystemen und geschlossenen Geschäftskreisläufen ausgereift ist.

Wir klassifizieren die aktuelle Landschaft des Ökosystems in drei Ebenen: Infrastruktur, autonome Agenten und Prognosemarkt-Tools.

Infrastruktur-Ebene

Prognosemarkt-Agenten-Rahmenwerk

Dieses offizielle Entwickler-Framework standardisiert "Verbindung und Interaktion" und behandelt Datenabfragen, Auftragskonstruktion und grundlegende LLM-Schnittstellen. Es funktioniert jedoch hauptsächlich als Zugangsstandard und nicht als schlüsselfertige Lösung; es löst "wie man einen Auftrag codiert" aber lässt die Kernhandelsfähigkeiten – wie Strategiegenerierung, Wahrscheinlichkeitskalibrierung und Risikomanagement – vollständig dem Entwickler über.

Gnosis Prognosemarkt-Tools

Bietet vollständige Lese-/Schreibunterstützung für das Gnosis-Ökosystem (Omen/Manifold), stellt dieses Werkzeugset nur Lesezugriff für Polymarket bereit und schafft klare Ökosystembarrieren. Es dient als starke Grundlage für Gnosis-native Agenten, hat jedoch eine begrenzte Nützlichkeit für plattformübergreifende Entwicklung.

Polymarket und Gnosis sind derzeit die einzigen Prognosemarkt-Ökosysteme, die "Agentenentwicklung" klar in offizielle Frameworks produktiviert haben. Andere Prognosemärkte wie Kalshi befinden sich noch hauptsächlich auf der API- und Python-SDK-Ebene und erfordern von Entwicklern, dass sie zentrale Systemfähigkeiten wie Strategie, Risikokontrolle, Betrieb und Überwachung selbst vervollständigen.

Autonome Agenten

Die aktuellen "Prognosemarkt-KI-Agenten" auf dem Markt befinden sich größtenteils noch in den frühen Phasen. Obwohl sie als "Agent" gekennzeichnet sind, sind ihre tatsächlichen Fähigkeiten erheblich von delegierbarem automatisierten geschlossenen Handel entfernt. Ihnen fehlen im Allgemeinen unabhängige, systematische Risikokontrollschichten und sie haben Positionsmanagement, Stop-Loss, Hedging und erwartete Wertbeschränkungen nicht in den Entscheidungsprozess integriert. Die gesamte Produktivierung ist niedrig, und ausgereifte Systeme für den langfristigen Betrieb haben sich noch nicht gebildet.

Olas Predict

Olas Predict ist derzeit das am weitesten produktivierte Prognosemarkt-Agenten-Ökosystem. Sein Kernprodukt "Omenstrat" ist auf Omen innerhalb des Gnosis-Systems aufgebaut und nutzt FPMM und dezentrale Schlichtungsmechanismen. Es unterstützt kleine hochfrequente Interaktionen, ist jedoch durch die begrenzte Liquidität des einzelnen Marktes von Omen eingeschränkt. Seine "KI-Vorhersage" beruht hauptsächlich auf generischen LLMs, die keine Echtzeitdaten und systematische Risikoüberwachung haben, wobei die historischen Gewinnquoten erheblich zwischen den Kategorien variieren.

Im Februar 2026 startete Olas "Polystrat", das die Fähigkeiten der Agenten auf Polymarket ausdehnt – Benutzer können Strategien in natürlicher Sprache definieren, und der Agent identifiziert automatisch Wahrscheinlichkeitsabweichungen in Märkten, die innerhalb von 4 Tagen abrechnen, und führt Trades aus. Das System kontrolliert Risiken durch lokale Ausführung, selbstverwahrte Safe-Konten und fest kodierte Grenzen, wodurch es der erste verbraucherfreundliche autonome Handelsagent für Polymarket wird.

UnifAI-Netzwerkanalyse-Strategie

Bietet automatisierten Handelsagenten für Polymarket, mit einer Kernstrategie für Tail-Risiken: Scannen von Verträgen, die kurz vor der Abrechnung stehen, mit >95% implizierter Wahrscheinlichkeit und Kauf, zielt darauf ab, 3–5% Spread zu erfassen. On-Chain-Daten zeigen eine Gewinnrate nahe 95%, aber die Renditen variieren erheblich zwischen den Kategorien. Die Strategie ist stark von der Ausführungsfrequenz und der Kategoriewahl abhängig.

NOYA.ai

Versucht, einen umfassenden "Forschungs-Urteil-Ausführung" geschlossenen Kreislauf. Seine Architektur verfügt über eine Intelligenzschicht zur Signalaggregation und eine Abstraktionsschicht, die Absichten verwendet, um die plattformübergreifende Komplexität zu verwalten. Derzeit sind seine Omnichain-Vaults ausgeliefert worden; der Prognosemarkt-Agent bleibt in der Entwicklung, und ein vollständiger Mainnet geschlossener Kreislauf hat sich noch nicht gebildet. Insgesamt befindet es sich in der Phase der Validierung der Vision.

Werkzeuge für Prognosemärkte

Aktuelle Analysewerkzeuge für Prognosemärkte sind unzureichend, um vollständige "Prognosemarkt-Agenten" zu konstituieren. Ihr Wert konzentriert sich hauptsächlich auf die Informations- und Analyseebenen der Agentenarchitektur; Handelsausführung, Positionsmanagement und Risikokontrolle müssen weiterhin vom Händler getragen werden. Produktformen stimmen eher mit "Strategie-Abonnement / Signalhilfe / Forschungsverbesserung" überein und können als frühe Prototypen von Prognosemarkt-Agenten betrachtet werden.

Basierend auf einer systematischen Überprüfung von Awesome-Prediction-Market-Tools haben wir repräsentative Projekte mit vorläufigen Produktformen ausgewählt:

Marktanalysetools

Polyseer: Forschungsorientiertes Werkzeug, das eine Multi-Agenten-Architektur (Planer/Forscher/Kritiker/Analyst/Reporter) für die Sammlung von Beweisen und bayesianische Aggregation verwendet, um strukturierte Berichte zu erstellen. Transparente Methodik, Open-Source.

Oddpool: "Bloomberg Terminal für Prognosemärkte", das Polymarket, Kalshi, CME usw. aggregiert, mit Arbitrage-Scanning.

Polymarket Analytics: Globale Datenanalyseplattform für Polymarket, die Händler-, Markt-, Positions- und Volumendaten anzeigt.

Hashdive: Trader-orientiertes Datenwerkzeug, das den Smart Score verwendet, um "Smart Money" zu identifizieren.

Polyfactual: Konzentriert sich auf KI-Marktanalyse und Sentiment-/Risikoanalyse über eine Chrome-Erweiterung.

Predly: KI-Fehlbewertungs-Erkennungsplattform, die Marktpreise mit KI-berechneten Wahrscheinlichkeiten auf Polymarket und Kalshi vergleicht. Behauptet 89% Alarmgenauigkeit.

Polysights: Deckt über 30 Märkte und On-Chain-Metriken ab und verfolgt mit dem Insider Finder neue Wallets und große unidirektionale Wetten.

PolyRadar: Multi-Modell-Parallelanalyse mit Echtzeitauslegung, Zeitlinienentwicklung und Vertrauensbewertung.

Alphascope: KI-gesteuerte Intelligenzmaschine für Echtzeitsignale und Forschungszusammenfassungen (Frühphase).

Warnungen / Wal-Tracking

Stand: Konzentriert sich auf Wal-Copy-Trading und hochüberzeugende Warnungen.

Whale Tracker Livid: Produktiviert Veränderungen in Walpositionen.

Arbitrage-Entdeckungswerkzeuge

ArbBets: KI-gesteuertes Werkzeug zur Identifizierung von plattformübergreifender Arbitrage (Polymarket, Kalshi, Sportwetten).

PolyScalping: Echtzeitarbitrage- und Scalping-Analyse für Polymarket (1-Minuten-Scans).

Eventarb: Leichtgewichtiger plattformübergreifender Arbitrage-Rechner (Polymarket, Kalshi, Robinhood).

Prediction Hunt: Cross-Exchange-Aggregator, der Preise für Arbitrage vergleicht (Polymarket, Kalshi, PredictIt).

Handels-Terminals / Aggregierte Ausführung

Verso: Terminal der Institutionen (YC Herbst 2024) mit Bloomberg-ähnlicher Schnittstelle, das über 15.000 Verträge in Polymarket und Kalshi mit KI-Nachrichtentechnologie abdeckt.

Matchr: Plattformübergreifender Aggregator, der über 1.500 Märkte mit intelligentem Routing für optimales Preis-Matching und geplante automatisierte Ertragsstrategien abdeckt.

TradeFox: Professionelle Aggregations- und Prime Brokerage-Plattform unterstützt von Alliance DAO und CMT Digital. Bietet fortschrittliche Auftragsausführung (Limit, Stop-Loss, TWAP), Selbstverwahrung und plattformübergreifendes intelligentes Routing. Erweiterung auf Kalshi, Limitless und SxBet.

VI. Zusammenfassung und Ausblick

Derzeit befinden sich Prognosemarkt-Agenten in der frühen Erkundungsphase der Entwicklung.

Markenessenz: Unterstützt durch das Duopol von Polymarket und Kalshi unterscheiden sich Prognosemärkte vom Glücksspiel, indem sie als "Global Truth Layer" fungieren, die Informationen über echten Geldhandel aggregiert.

Kernpositionierung: Agenten fungieren als ausführbare probabilistische Portfoliomanagement-Tools. Sie wandeln Daten in überprüfbare Preisabweichungen um und priorisieren Disziplin und Ausführungsgeschwindigkeit.

Strategie & Risiko: Deterministische Arbitrage ist die optimale Strategie für die Automatisierung, wobei Spekulation nur als Ergänzung dient. Risikomanagement sollte die Ausführbarkeit mittels Vertrauensebenen mit festen Obergrenzen priorisieren.

Geschäftsmodell: Der nachhaltigste Weg kombiniert Infrastruktur (B2B-Daten-/Ausführungsgebühren), Strategie-Ökosysteme (Lizenzierung durch Dritte) und Vaults (leistungsbasierte Vermögensverwaltung).

Trotz des Aufkommens verschiedener Werkzeuge und Frameworks im Ökosystem ist ein ausgereiftes, standardisiertes Produkt, das in der Lage ist, den Kreislauf der Strategiegenerierung, Ausführungseffizienz und Risikokontrolle zu schließen, noch nicht aufgetaucht. Wir freuen uns auf die fortlaufende Iteration und Evolution der Prognosemarkt-Agenten.

Haftungsausschluss: Dieser Artikel wurde mit Hilfe von KI-Tools einschließlich ChatGPT-5.2, Gemini 3 und Claude Opus 4.5 erstellt. Während der Autor um Genauigkeit bemüht war, können Fehler vorhanden sein. Bitte beachten Sie, dass die Grundlagen von Krypto-Assets oft von den Preisen auf dem Sekundärmarkt abweichen. Dieser Inhalt dient nur Informations- und Forschungszwecken und stellt keine Anlageberatung oder Empfehlung dar, irgendwelche Token zu kaufen oder zu verkaufen.