Stablecoins sind digitale Vermögenswerte, die entwickelt wurden, um einen stabilen Wert zu bewahren, der typischerweise an eine Fiat-Währung wie den US-Dollar gebunden ist. Ihr Hauptzweck besteht darin, Preisstabilität in ein hochvolatiles Krypto-Ökosystem einzuführen.

Warum sind sie unerlässlich?

Stablecoins fungieren als der „digitale Dollar“ der Krypto-Infrastruktur. Sie sind die Rohre, die ermöglichen:

Handel (angebotene Paare)

Zahlungen und grenzüberschreitende Überweisungen

On-Chain-Liquidität

Dezentralisierte Finanzen (DeFi)

Einsatz der Unternehmensschatzkammer

Die vier Haupttypen von Stablecoins

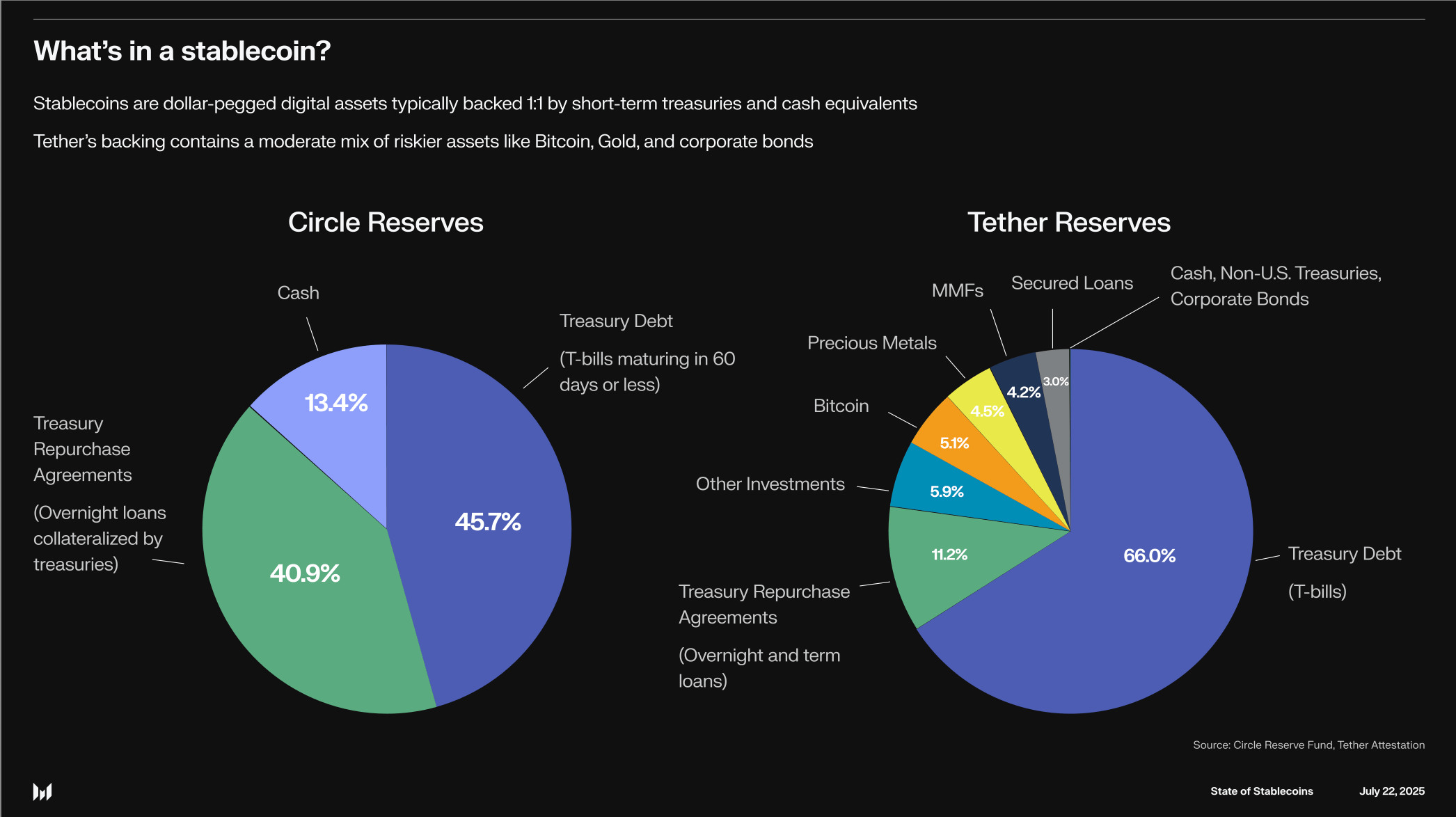

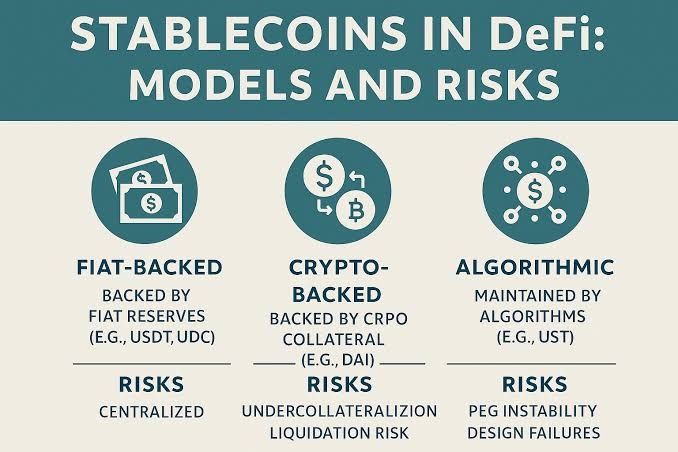

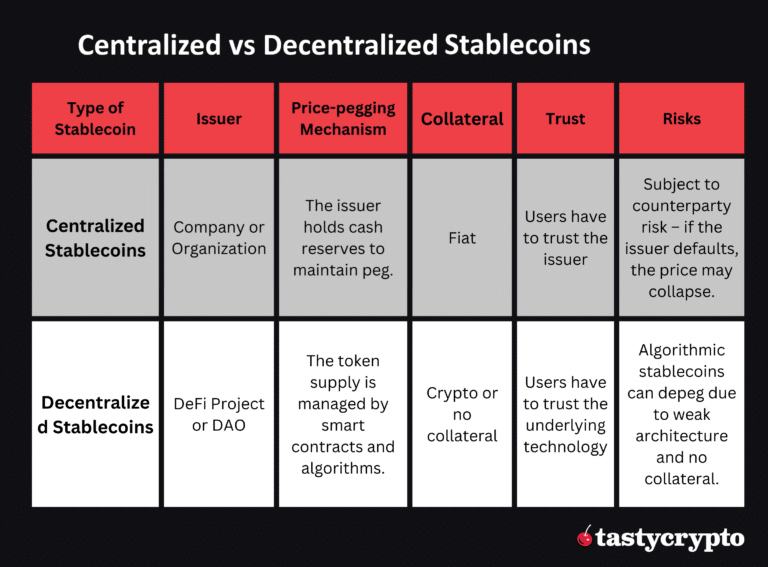

A. Fiat-unterstützte Stablecoins

Prinzip: Jeder Token ist 1:1 durch Reserven in traditionellen Währungen (Bargeld, Bankeinlagen, kurzfristige Staatsanleihen) gedeckt.

Beispiele großer Akteure: USDT (Tether) – der größte nach Marktkapitalisierung und weit verbreitet auf Börsen; USDC (Circle) – bekannt für stärkere Transparenz und regulatorische Haltung; EUROe (Membrane Finance) – ein früher Euro-Stablecoin unter MiCA; EURC (Circle) – Circles Euro-Produkt.

Wahrung der Parität: Arbitrage erzwingt den Peg:

Wenn der Preis < $1 → Händler kaufen am Markt und lösen mit dem Emittenten für $1 ein (Gewinnmitnahme)

Wenn der Preis > $1 → Händler prägen bei $1 und verkaufen am Markt. Diese Arbitrage-Schleife hält nur, wenn der Emittent Rücknahmen honoriert.

B. Krypto-besicherte Stablecoins

Prinzip: Benutzer sperren Krypto-Kollateral (ETH, BTC usw.) in Smart Contracts, um Stablecoins zu prägen; Überkollateralisation (z. B. 150%+) absorbiert Volatilität.

Beispiele: DAI (MakerDAO) – die bekannteste, durch ETH, USDC und andere Vermögenswerte besicherte; LUSD (Liquity) – zinsfrei, nur ETH-Kollateral.

Wahrung der Parität: Liquidationen und Arbitrage. Wenn der Wert des Kollaterals fällt, verkaufen Liquidationsbots das Kollateral, um Schulden zu decken; wenn Stablecoin bei $1, können Kreditnehmer Schulden zurückzahlen und Token verbrennen, was das Angebot verringert.

Vorteil: On-Chain-Transparenz und Dezentralisierung.

Nachteil: kapitalineffizient aufgrund der erforderlichen Überkollateralisation.

C. Rohstoff-unterstützte Stablecoins

Prinzip: Gedeckt durch physische Vermögenswerte (z. B. Gold).

Beispiele: PAXG (Paxos Gold) – Token, das eine Feinunze Gold repräsentiert; XAUT (Tether Gold).

Mechanik: Token repräsentieren einen rechtlichen Anspruch auf gespeichertes Edelmetall; Rücknahmen in physischem Gold erfordern typischerweise hohe Mindestbeträge. Anwendungsfall: On-Chain-Exposition gegenüber Rohstoffen ohne Aufbewahrungslogistik.

D. Algorithmische Stablecoins (Keine oder minimale Besicherung)

Prinzip: Das Angebot wird programmatisch angepasst, um den Peg zu erreichen.

Mechanik:

Wenn der Preis < $1 → Protokoll reduziert das Angebot (verbrennen), um die Knappheit zu erhöhen

Wenn der Preis > $1 → Protokoll prägt, um den Wert zu verdünnen

Beispiele und warnende Fälle: FRAX (hybrides Modell), der Zusammenbruch von UST/LUNA (Terra) und Rebasierungstoken wie AMPL.

Warum sie oft scheitern: Reflexivität. Verlust des Vertrauens löst Verkäufe aus; das Protokoll erweitert das Angebot, um den Peg zu stützen, was den Zusammenbruch beschleunigen kann – die sogenannte „Sterbespirale.“

2. Risiken und Fehlermodi

Reserventransparenz oder schlechte Verwahrung (fiat-unterstütztes Risiko)

Kollateralvolatilität und Liquidationskaskaden (krypto-unterstütztes Risiko)

Governance-Fehler, Oracle-Manipulation, Bugs in Smart Contracts

Laufrisiko und Ansteckung für algorithmische Modelle

Regulatorisches und Gegenparteirisiko (Bankbeziehungen, Rehypothekierung von Reserven)

3. Regulatorischer Fokus: MiCA in Europa

Das Rahmenwerk für Märkte in Krypto-Assets (MiCA), das 2025 in Kraft tritt, ist das umfassendste globale Regime für Stablecoins. Es trennt zwei Hauptkategorien und stellt strenge Anforderungen.

Kategorien & Anforderungen

EMT (E-Geld-Token / fiat-unterstützt):

1:1 Deckung mit hochwertigen liquiden Vermögenswerten (Bargeld, Bankeinlagen, kurzfristige Staatsanleihen)

Verbot der Kreditvergabe oder Rehypothekierung von Reserven

Mindestmittel für Emittenten; Ring-Fencing von Reserven im Insolvenzfall

Rücknahme zum Nennwert jederzeit, keine Ausstiegsgebühren, festgelegte Zeitpläne

Monatliche Offenlegung der Reservenzusammensetzung; jährliche Prüfung; detailliertes Whitepaper

ART / krypto-unterstützte Typen:

Zusätzliche Stresstests und Beschränkungen bei der Diversifizierung von Reserven

Stärkeres Governance- und Liquiditätsmanagement

Systemische Bezeichnung

Stablecoins, die groß, weit verbreitet oder tief miteinander verbunden sind, können als „bedeutend“ bezeichnet werden, was direkte Aufsicht durch die EBA (Europäische Bankenaufsicht) und höhere Kapital-, Resilienz- und Prüfungsstandards auslöst.

Marktimpact

MiCA verschärft das Betriebsumfeld für Emittenten, die auf EU-Nutzer abzielen. Nichteinhaltende Emittenten riskieren den Marktausschluss; das Regime begünstigt bankähnliche, transparente Stablecoins und sollte das institutionelle Vertrauen erhöhen.

4. Anwendungsfälle für Stablecoins

Liquidität austauschen und quotierte Handels-Paare

On-Chain-Zahlungen und Abwicklungsinfrastrukturen

Grenzüberschreitende Unternehmensfinanzierung und stabile Wertübertragung

DeFi-Primitiven: Kreditvergabe, AMMs, Ertragsstrategien

Programmierbares Bargeld für tokenisierte Finanzen

5. Design-Handelskompromisse

Zentralisierung vs. Dezentralisierung (Effizienz, regulatorische Compliance)

Kapitaleffizienz vs. Resilienz (algorithmische Modelle vs. Besicherung)

Transparenz vs. operationale Komplexität (On-Chain-Beweise vs. Off-Chain-Reserven)

Fazit

Stablecoins sind die unsichtbare Infrastruktur der Krypto-Finanzierung. Der Sektor hat sich von riskanten algorithmischen Experimenten zu Designs entwickelt, die Resilienz, Transparenz und Compliance priorisieren. Mit MiCA in Kraft werden regulierte fiat-unterstützte Stablecoins wahrscheinlich die institutionelle Brücke zwischen traditioneller Finanzwirtschaft und Blockchain-Schienen bilden. Für Händler und Treasury-Manager ist das Beherrschen der Mechanik von Stablecoins eine nicht verhandelbare Anforderung: es untermauert Liquidität, Verwahrungsrisiko und Plattformstabilität (z. B. Binance).