#Arbitrage Trading nutzt Marktineffizienzen aus, indem es gleichzeitig ein Asset in zwei verschiedenen Marktplätzen kauft und verkauft, um von einem Preisunterschied zu profitieren, während es "marktneutral" bleibt.

Es gibt verschiedene Arten von #CryptoArbitrage , jede mit ihrem eigenen Satz von Strategien und Überlegungen.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

1) Räumliche Arbitrage oder Cross-Exchange: Kauf einer Münze an Exchange A (einer weniger teuren Börse) und Verkauf an Exchange B (einer teureren Börse) aufgrund von Preisunterschieden.

Trotz der Tatsache, dass es als "risikofrei" gilt, gibt es Risiken, die damit verbunden sind, einschließlich Transaktionsgebühren, Ausführungsverzögerungen und schnellen Preisschwankungen (Slippage). Und um solche Handelsgeschäfte auszuführen, sind bestimmte Fähigkeiten sowie hochentwickelte und automatisierte Software mit fortschrittlichen Algorithmen erforderlich, um Chancen in Millisekunden zu finden und zu nutzen oder um Aufträge für Sie auszuführen, z.B. Bots, sowie beträchtliches Kapital und Zugang zu mehreren Handelsplattformen.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

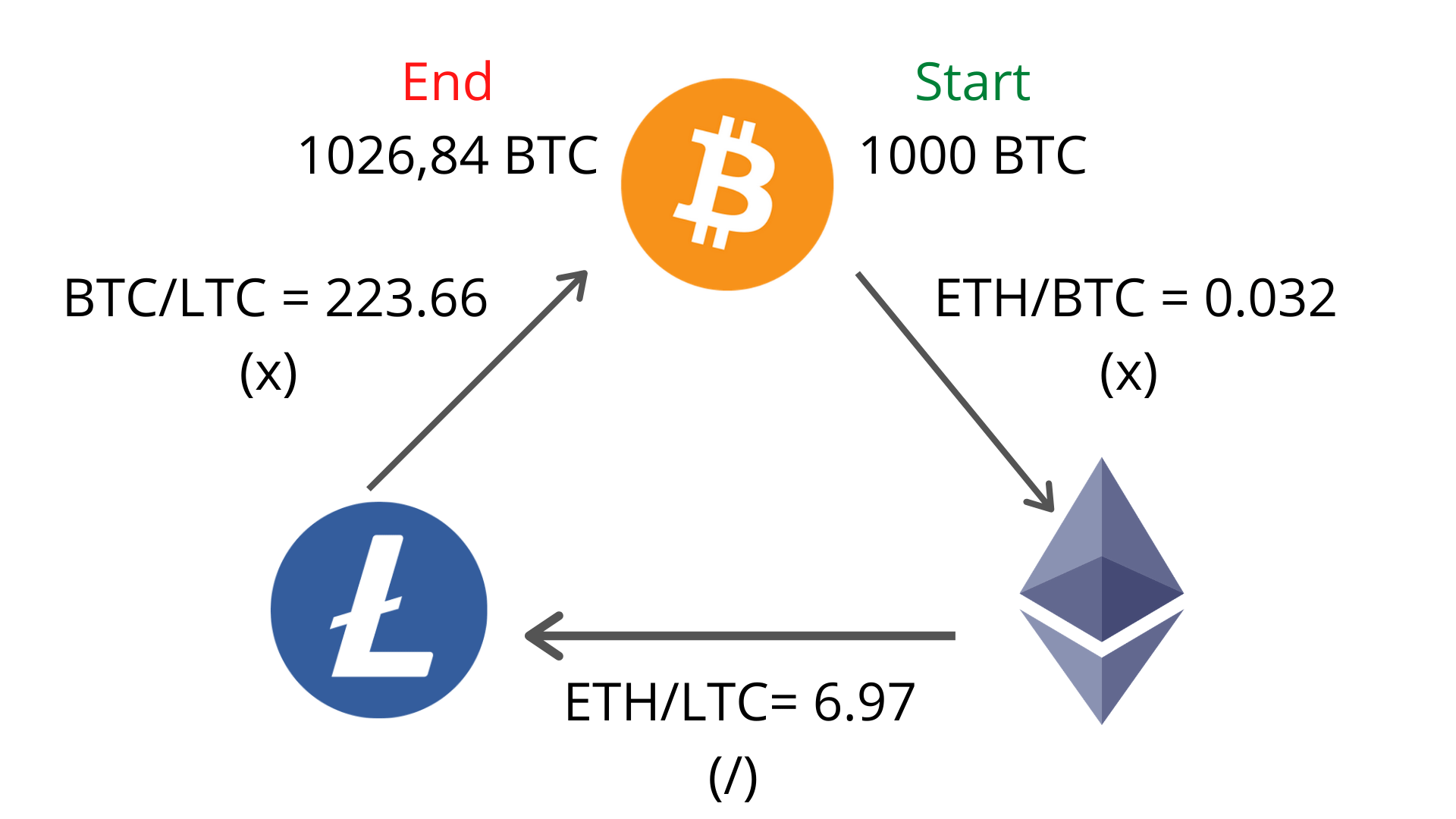

2) Triangular Arbitrage: Durchführung von drei Trades an derselben Börse, um von Preisunterschieden zwischen mehreren Paaren zu profitieren (z.B. Handel BTC zu ETH, ETH zu LTC und LTC zurück zu BTC).

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

3) Merger Arbitrage ist die Praxis, Aktien in einem Zielunternehmen zu kaufen, während man Aktien im übernehmenden Unternehmen verkauft, um auf den Erfolg einer Fusion zu wetten. In der Kryptowelt geschieht Merger Arbitrage, auch bekannt als "Risiko-Arbitrage", wenn zwei Protokolle ihre nativen Tokens in einem einzigen neuen Vermögenswert kombinieren oder wenn ein Projekt ein anderes kauft.

Zum Beispiel fusionierten 2024 Fetch.ai, SingularityNET und Ocean Protocol, um den ASI-Token - die "Artificial Superintelligence Alliance" (FET, AGIX, OCEAN) - zu schaffen.

Die Arbitrage-Strategie war wie folgt:

Die Ankündigung: Feste Umtauschkurse wurden von der Allianz festgelegt. Inhaber von Ocean Protocol (OCEAN) Token erhielten 0,433226 ASI. Angenommen, Fetch.ai wurde zu 2,00 $ gehandelt. OCEAN hätte 0,86 $ wert sein sollen (2,00 $ x 0,433). Allerdings könnte OCEAN aufgrund von Marktskepsis oder einer Verzögerung in der Liquidität nur zu 0,82 $ gehandelt worden sein.

Der Arbitrage-Handel:

1. Kaufen Sie das günstige OCEAN zu 0,82 $.

2. Warten Sie auf die Migration des neuen ASI-Tokens.

3. Verkaufen Sie die generierten ASI-Token (oder hedgen Sie, indem Sie FET/ASI leer verkaufen), um die ~4,8% Spread zu sichern.

4. Und stellen Sie sicher, dass die Börse, die Sie nutzen, den manuellen oder automatischen Tausch unterstützt; andernfalls könnten Sie einen "toten" Legacy-Token halten.

Die Risiken bestehen jedoch, z.B. das Scheitern des Deals, oder wenn die Gemeinschaft "Nein" stimmt, oder wenn aufgrund technischer Probleme die Migration gestoppt wurde. In solchen Fällen stürzt der Ziel-Token normalerweise auf seinen Preis vor der Ankündigung zurück. Oder wenn die Dauer für die Migration länger dauert, kann dies Ihre Rendite beeinflussen.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

4) Convertible Arbitrage: Profitieren von Fehlbewertungen, indem man gegensätzliche Positionen in einer wandelbaren Anleihe eines Unternehmens und den zugrunde liegenden Aktien hält. Die Strategie wurde auch vom Kryptowährungssektor übernommen, wobei Unternehmen und Protokolle hybride Schuldtitel ausgeben, bei denen wandelbare vorrangige Anleihen (Schulden), die von großen börsennotierten Kryptowährungsunternehmen ausgegeben werden, gegen ihre zugrunde liegenden Stammaktien gehandelt werden.

Beispiel: Im Juli 2025 wurden 950 Millionen Dollar in 0% wandelbaren vorrangigen Anleihen mit einer Fälligkeit 2032 von MARA Holdings (ehemals Marathon Digital) ausgegeben. Die Anleihen konnten zu einem anfänglichen Kurs von etwa 49,36 Aktien für 1.000 $ Nennwert in MARA-Stammaktien umgewandelt werden, oder etwa 20,26 $ pro Aktie.

Die Arbitrage-Strategie:

Long-Position: Die wandelbaren Anleihen werden von einem Hedgefonds gekauft. Diese Anleihen sind mehr wert, wenn der Preis der MARA-Aktien steigt, da sie eine "eingebettete Option" enthalten, in Aktien umzuwandeln.

Short-Position: Der Hedgefonds verkauft gleichzeitig die Stammaktien von MARA leer. Sie setzen eine "Delta-Hedge" ein, die darin besteht, etwa 0,50 $ Aktien für jeweils 1,00 $ Anleiheexposition leer zu verkaufen.

Ein Händler verdient an der "Fehlbewertung" der Anleihevolatilität im Vergleich zur Aktienvolatilität. Sie "Gamma-Traden", indem sie ihre Short-Positionen anpassen, Aktien zurückkaufen, wenn die Aktie fällt, und mehr leer verkaufen, wenn sie steigt. Dies ermöglicht es, kleine Gewinne unabhängig vom allgemeinen Markttrend zu sichern.

Risiken beinhalten die hohen Borrowing-Kosten und ein Liquiditätsrisiko.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

5) Statistische/Paar-Trading: Handel mit quantitativen Modellen unter der Annahme, dass zwei Vermögenswerte mit einer Geschichte der Korrelation zu ihrem Mittelwert zurückkehren werden. Anstatt vorherzusagen, ob der Markt steigen wird, können Sie darauf wetten, dass der Preisunterschied zwischen zwei vergleichbaren Münzen schließlich zu ihrem historischen Durchschnitt zurückkehrt; im Jargon auf die "Mittelrückkehr" von zwei stark korrelierten Vermögenswerten setzen.

Beispiel: Layer 1 "Blue Chips" (SOL vs. ETH).

Solana (SOL) und Ethereum (ETH) haben historisch synchron agiert, da sie auf die gleichen Marktmechanismen der "Smart Contract Plattform" reagieren. Ein Bot verfolgt das Preisverhältnis von $SOL/$ETH, das einen Monat lang bei 0,05 blieb, was bedeutet, dass 1 $SOL 5% von 1 $ETH kostet.

Das Verhältnis fällt abrupt auf 0,04 als Ergebnis eines lokalen Liquidationsereignisses oder eines vorübergehenden Netzwerkausfalls auf Solana. Solana ist jetzt "statistisch günstig" im Vergleich zu Ethereum.

Der Long/Short Arbitrage-Handel:

Kaufen (Long) $10,000 von SOL (dem Nachzügler).

Verkaufen (Short) $10,000 von ETH (dem Führer).

Die Mittelrückkehr: Drei Tage später stabilisiert sich der Markt und das Verhältnis kehrt zu 0,05 zurück. Beide Positionen werden geschlossen, und der Gewinn aus Ihrem SOL Long übersteigt den Verlust (oder Gewinn) aus Ihrem ETH Short und erfasst etwa eine 20%ige Lücke im Verhältnis.

Risiken bestehen, z.B. können grundlegende Vorschriften oder Marktstimmungen dazu führen, dass das Verhältnis niemals "zurück zur Mitte" kehrt, oder "Legging-Risiken" - in einem Markt mit hoher Volatilität könnte eine Seite Ihres Handels zu einem erheblich schlechteren Preis ausgeführt werden als die andere.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

Es gibt andere Arten von Arbitrage-Strategien, die ich hier nicht aufgeführt habe, da sie erheblich höhere Risiken beinhalten und besser für erfahrene Händler geeignet sind. Wenn Sie jedoch interessiert sind, können Sie dieses Thema gerne selbst näher erkunden.

Und nutzen Sie die untenstehenden Diagramme, um wie gewohnt zu traden 👇

#BitcoinVsGold #Write2Earn #AltcoinStrategies

Immer "DYOR"