Ökonomie des Stablecoin-Korridors LATAM

Etwas Ruhiges ist geschehen, während die Zahlungsindustrie über die Zukunft des Geldes nachdenkt: Unternehmen in Lateinamerika haben begonnen, es auf unterschiedliche Weise zu nutzen.

Nicht, weil sie das Whitepaper gelesen haben, sondern weil sie $10,000 über das Netzwerk von Korrespondenzbanken gesendet haben und gesehen haben, wie $150–500 als Gebühren und FX-Spreads verschwanden, und dann vier Werktage warten mussten, um herauszufinden, ob es angekommen ist, wurde zu einem bestimmten Zeitpunkt untragbar.

Das SWIFT-Netzwerk wurde für eine andere Ära aufgebaut. Kosten, Float, Opazität: Nichts wurde für Fintechs konzipiert, die täglich Tausende von kleinen grenzüberschreitenden Überweisungen abwickeln. Es wurde für eine Welt entworfen, in der internationale Zahlungen selten, groß und von Institutionen mit Bilanzen, die Reibungen absorbieren können, bearbeitet werden.

Die Welt hat sich bereits gewandelt. Die Abwicklungsinfrastruktur für Stablecoins wird von Institutionen übernommen, die kein besonderes Interesse an Krypto haben. LATAM ist der Ort, an dem dieser Wandel am deutlichsten zu sehen ist. Institutionen in dieser Region nehmen Stablecoins an, da die Wirtschaft viel besser ist, die Abwicklungen schneller sind und die Kapitalanforderungen geringer sind. Dieser Abschnitt beschreibt reale Zahlen auf beiden Seiten.

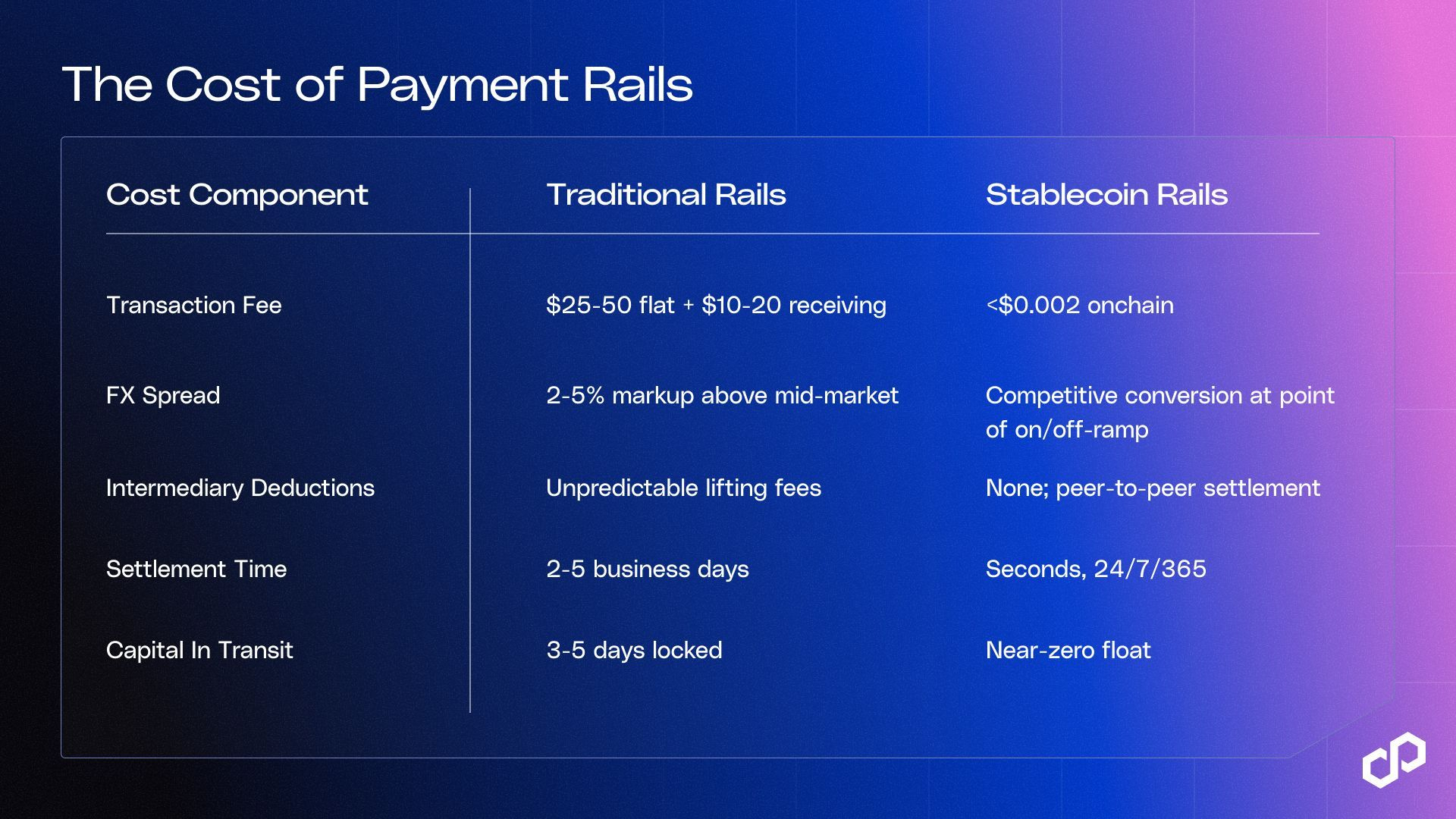

Die tatsächlichen Kosten traditioneller Schienen

Fragen Sie den CFO, wie viel es kostet, internationale Überweisungen zu senden, und er wird Ihnen einen Betrag zwischen 25 und 50 US-Dollar nennen. Dies sind die Gebühren, die von ihrer Bank für die Einleitung der Überweisung erhoben werden, und in typischen grenzüberschreitenden Zahlungen ist das die kleinste Gebühr auf der Liste.

Der Rest verteilt sich auf Positionen, die niemals auf derselben Rechnung erscheinen.

Transaktionskosten. US-Banken erheben 25-50 US-Dollar für internationale Überweisungen, wobei Chase online 40 US-Dollar in USD und Wells Fargo 25 US-Dollar digital erhebt. Die empfangende Bank erhebt weitere Gebühren von 10-20 US-Dollar auf der anderen Seite. Bei einer Überweisung von 1.000 US-Dollar sind das 3-7% vor den anderen Kosten.

FX-Spreads. Banken verwenden nicht die Mittelmarktkurse, die aus Ertragsicht sinnvoll wären. Sie wenden einen Aufschlag von 2-5% darauf an; Wells Fargo gibt dies ausdrücklich in seinem Gebührenplan an: 'Die Wechselkurse, die Wells Fargo Ihnen anbietet, können von den Wechselkursen abweichen, die Sie anderswo sehen.' Bei einer Überweisung von 50.000 US-Dollar mit einem Aufschlag von 2,7% sind das 1.350 US-Dollar an nicht offengelegten Umwandlungsgebühren in keinem Gebührenplan, genauer gesagt nicht sichtbar, bis die Gelder mit einem Defizit ankommen.

Reduzierung von Intermediären. SWIFT-Überweisungen erfolgen über Korrespondenzbanken zwischen Absender und Empfänger. Jede kann während der Übertragung Gebühren im mittleren Punkt reduzieren — Wise schätzt 15-50 US-Dollar pro Korrespondenzbank — ohne dass eine der Parteien dies vorher weiß. Diese 'Erhebungsgebühren' reduzieren den Betrag, der ohne Erklärung empfangen wird. Die abgebende Bank kann den Gesamtbetrag nicht garantieren, da sie nicht kontrolliert, welche Gebühren von der nachgelagerten Korrespondenz erhoben werden.

Kapitalbindung. Überweisungen benötigen 2-5 Werktage zur Abwicklung. Während dieses Zeitraums werden Gelder vom Absender abgebucht, aber nicht dem Empfänger gutgeschrieben. Für Unternehmen, die 10 Millionen US-Dollar pro Monat in grenzüberschreitenden Zahlungen abwickeln, bedeutet das, dass zu einem bestimmten Zeitpunkt 1,5-2,5 Millionen US-Dollar unterwegs sind, nicht verfügbar für den Betrieb, kein Einkommen erzeugend. Bei einem Kapitalzins von 5% kostet dieses inaktive Float etwa 75.000-125.000 US-Dollar pro Jahr, nur durch Verzögerungen bei der Abwicklung.

Dann gibt es die Anforderungen an die Vorfinanzierung. Um Zahlungen am selben Tag über Währungs-Paare abzuwickeln, müssen Institutionen zuvor finanzierte Nostro-Konten in jedem Markt aufrechterhalten. JPMorgan selbst hält wahrscheinlich 15-25 Milliarden US-Dollar an Nostro-Salden weltweit. Für kleinere Institutionen und Fintechs sind diese Kapitalanforderungen eine direkte Barriere für den Betrieb in neuen Korridoren.

Die kombinierten Kosten der traditionellen Schienen in wichtigen LATAM-Korridoren liegen zwischen 2-7% des Transaktionswerts, mit einer Abwicklung von 2-5 Tagen und Kapital, das ständig in vorfinanzierten Konten festgelegt ist.

Was kosten Stablecoin-Schienen wirklich?

Stablecoin-Abwicklungen auf Polygon komprimieren jede der vier Kostenkategorien.

Über alle B2B-Implementierungen hinweg liegt die Gesamtreduktion für die konsistente Annahme von Stablecoins im Bereich von 30-50%, wenn alle Kostenkomponenten berücksichtigt werden: Transaktionsgebühren, FX-Spreads, Float und Intermediärreduzierungen. Die EY-Umfrage zu Stablecoins 2025 ergab, dass 41% der aktuellen Nutzer von Kosteneinsparungen von mindestens 10% bei grenzüberschreitenden B2B-Zahlungen berichten, wobei mittelständische Unternehmen von Einsparungen von 10-20% berichten. Der BVNK Stablecoin Utility Report 2026, der 4.600 Nutzer in 15 Ländern befragte, ergab, dass Stablecoin-Überweisungen im Durchschnitt 40% weniger kosten als traditionelle Remittance-Kanäle.

Onchain-Kosten sind nicht das Gesamtbild; On/Off-Ramp- und FX-Konvertierungskosten auf der Fiat-Seite gelten weiterhin. Die Einsparungen ergeben sich hauptsächlich aus der Eliminierung von Intermediärreduzierungen, der Reduzierung von Float-Kosten und der Beseitigung von Anforderungen an die Vorfinanzierung.

Das Argument für Stablecoins ist eine bereits offensichtliche Schlussfolgerung.

Stablecoin-Schienen verändern die Wirtschaftlichkeit grenzüberschreitender Zahlungen in vier verschiedenen Kategorien. Und Institutionen, die die Zahlen berechnet haben, handeln auf allen vieren. Die Annahme folgt operativen Argumenten, die auf ihren eigenen Verdiensten basieren. Im Folgenden erörtern wir, wie Banken, Remittance-Plattformen, PSPs und Unternehmens-Treasuries diese Technologie in der realen Welt nutzen.

Warum Banken in diese Richtung wechseln

Effizienz der Abwicklung. Das klarste Signal stammt aus der Region selbst: LATAM.

BTG Pactual, die größte Investmentbank in Lateinamerika, gibt BTG Dol, einen vom Bank unterstützten Stablecoin, ausdrücklich heraus, um Kosten und Reibungen bei grenzüberschreitenden Dollartransaktionen für brasilianische Kunden zu beseitigen. Nubank, das 127 Millionen Kunden in Brasilien, Mexiko und Kolumbien bedient, integriert USDC in seine Plattform als Kernfinanzprodukt; bis Mitte 2025 wählt einer von vier neuen Nubank Cripto-Investoren USDC als ihre erste Anlage. Itaú Unibanco, die größte Bank in Brasilien, integriert Krypto und beteiligt sich an der Lift-Challenge der brasilianischen Zentralbank für grenzüberschreitende Zahlungen auf Basis von DLT. Kürzlich hat Grupo Braza, die größte Devisenbank in Brasilien, BBRL, einen vollständig unterstützten und regulierten brasilianischen Real-Stablecoin, auf Polygon ausgeweitet und die BRL-Liquidität direkt mit der globalen Zahlungsinfrastruktur verbunden. Die brasilianische Zentralbank hat berichtet, dass mehr als 90% des Krypto-Transaktionsvolumens des Landes in Stablecoins angegeben sind und ihr Hauptverwendungszweck für grenzüberschreitende Zahlungen und Treasury ist.

Reduzierung des Gegenparteirisikos. Traditionelle Überweisungen haben ein Zeitfenster von mehreren Tagen, in dem Gelder unterwegs sind und eine der Parteien mit operationellen Ausfällen konfrontiert werden kann. Die Abwicklung von Stablecoins ist atomar: Transaktionen sind entweder abgeschlossen oder nicht. Nichts ist in der Schwebe.

Kapitaleffizienz. Die Beseitigung von mehrtägigen Abwicklungen befreit Betriebskapital, das zuvor auf Reisen war. Für Institutionen, die große Volumina verarbeiten, ist dies eine signifikante Verbesserung der Kapitalrendite.

Treasury-Optimierung. Stablecoin-Salden können Erträge generieren, während auf die Platzierung gewartet wird. Anstelle inaktiver Nostro-Konten, die minimale Renditen erbringen, kann das Treasury-Team Stablecoins, die in Dollar denominiert sind, in verzinslichen Positionen halten und sofort zurückwechseln, wenn Zahlungen erforderlich sind.

Einsparungen können gemessen und erheblich sein.

Eine Mizuho-Studie berichtet, dass die Kosten für Überweisungen über Stablecoin-Schienen im Korridor US-Mexiko jetzt unter 1% liegen, eine erhebliche Kosteneinsparung im Vergleich zu den durchschnittlichen 5-7% in traditionellen Kanälen. Die Fireblocks-Umfrage 2025 ergab, dass 71% der Institutionen in Lateinamerika bereits Stablecoins für grenzüberschreitende Zahlungen verwenden, die höchste regionale Akzeptanz weltweit. Die EY-Umfrage zu Stablecoins 2025 ergab, dass 80% der Nicht-Nutzer aktiv die Annahme erkunden.

Für die Remittance-Plattform

Mexiko hat 64,7 Milliarden US-Dollar an Überweisungen im Jahr 2024 erhalten, ein Rekordhoch, das 2025 einen Rückgang erfahren wird. Der Korridor US-Mexiko allein macht den Großteil dieser Summe aus, und hier hat sich das Stablecoin-Modell bereits im großen Maßstab bewährt. Bitso verarbeitet 6,5 Milliarden US-Dollar an US-Mexiko-Kryptoüberweisungen im Jahr 2024, etwa 10% des gesamten Korridors, mit wettbewerbsfähigem FX und Same-Day-Abwicklung. Felix Pago hat über 1 Milliarde US-Dollar über das USDC-to-SPEI-Modell verarbeitet, das über WhatsApp abgewickelt wird, mit Kosten, die weit unter den Gebühren von Western Union liegen.

Plattformen, die immer noch Überweisungsvolumen über traditionelle Korrespondenzschienen in diesem Korridor abwickeln, stehen in Konkurrenz zu den Kostenstrukturen von Stablecoins. Neue Blockchain-basierte Schienen sind nicht nur rentabel in den Korridoren US→MX, US→BR oder US→AR, sondern sehen auch ein wachsendes Volumen für Betreiber, die den Wechsel vollzogen haben.

Brasilien ist der größte Kryptomarkt in Lateinamerika, mit 318,8 Milliarden US-Dollar an Krypto-Strömen bis Mitte 2025, und mehr als 90% der Ströme bewegen sich über Stablecoins. Die Infrastruktur für die Abwicklung von Überweisungen zu PIX ist bereits aktiv. Der regulatorische Rahmen, die Resolution BCB 519-521, tritt im Februar 2026 in Kraft und ist festgelegt. Was bleibt, ist die Ausführung.

Für PSP und Embedded Payment Infrastructure

Wenn Ihr Produkt eine Schicht für grenzüberschreitende Zahlungen ist, dann sind die Schienen, auf denen Sie abwickeln, ein direkter Input für Ihre Marge. Ihre Abwicklungsgeschwindigkeit und Ihre Fähigkeit, neue Korridore zu starten, ohne neue Bankbeziehungen aufzubauen, werden durch die Erbsysteme eingeschränkt. Dies gilt, wenn Sie eine Remittance-API, eine Embedded-Payment-Plattform aufbauen oder wenn Sie ein PSP sind, das mehrstaatliche Abwicklungen verwaltet.

Das Fragmentierungsproblem ist strukturell.

PIX in Brasilien, SPEI in Mexiko, Transferencias 3.0 in Argentinien, Bre-B in Kolumbien: Keiner operiert nativ. Jeder neue Korridor bedeutet neue Integrationen, neue Compliance-Beziehungen, neue Anforderungen an die Vorfinanzierung.

Unternehmen wie Conduit und BlindPay bauen bereits Stablecoin-Abwicklungen auf, gerade weil sie diesen Stapel komprimieren; der grenzüberschreitende Teil wird auf einem Standard abgewickelt, und die Konvertierung lokaler Währungen erfolgt am Fiat-Rand über lizenzierte On/Off-Ramp-Anbieter.

Eine Plattform, die in USDC auf Polygon abwickelt, kann jeden Korridor erreichen, in dem es lizenzierte Rampen gibt, ohne neue Korrespondenzbankbeziehungen für jeden einzelnen Korridor. Conduit erreicht 10 Milliarden US-Dollar an jährlichem grenzüberschreitenden Volumen im Jahr 2024 und wächst im Jahr um das 16-fache, mit Lateinamerika als seinem Hauptmarkt.

Für PSP, die Hochfrequenzströme mit niedrigeren Werten verwalten, liegt der Fokus auf der Kostenstruktur pro Transaktion: Abwicklungskosten von weniger als einem Cent gegenüber Überweisungsgebühren von 25-50 US-Dollar bedeuten, dass die Einheitlichkeit für die Bedienung von grenzüberschreitenden SMB-Volumen sich vollständig ändert.

Für B2B Treasury- und Unternehmenszahlungen

Viele Finanzteams haben Angst vor den Float-Zahlen. Bei 10 Millionen US-Dollar pro Monat in grenzüberschreitenden Zahlungen bedeutet eine Abwicklung von 2-5 Tagen, dass zu einem bestimmten Zeitpunkt etwa 1,5-2,5 Millionen US-Dollar unterwegs sind. Bei einem Kapitalzins von 5% sind das 75.000-125.000 US-Dollar pro Jahr an ungenutztem Geld, bevor Sie die FX-Spreads von 2-5% oder die Überweisungsgebühren von 25-50 US-Dollar bei jeder Transaktion berechnen.

Für Unternehmen, die Lieferantenzahlungen, intercompany-Abwicklungen oder Multi-Entity-Treasury in ganz LATAM abwickeln, sind es die Grundkosten für den Betrieb auf traditionellen Schienen.

Die Abwicklung von Stablecoins eliminiert Float. Gelder bewegen sich in Sekunden, 24/7, ohne Wochenend-Fristen oder Feiertagsverzögerungen, die die Abwicklungszeit in LATAM-Korridoren verlängern.

Dollarbasierte Wallets und Neo-Treasury-Anbieter, die auf Märkten mit hoher Inflation tätig sind, halten bereits Stablecoin-Salden als Treasury-Position. Die Abwicklungsinfrastruktur ist identisch mit dem, was für grenzüberschreitende Zahlungsströme benötigt wird, was bedeutet, dass, wenn Sie bereits Stablecoins für das Treasury verwenden, die operativen Belastungen, um B2B-Abwicklungen hinzuzufügen, geringer sind als erwartet.

Regulierungsmoment

Für LATAM-Betreiber tritt die regulatorische Klarheit zu Stablecoins 2025 und 2026 ein.

Brasilien: Resolution BCB 519-521 (gültig ab Februar 2026) klassifiziert Stablecoin-Transaktionen als Devisengeschäfte und bringt sie unter denselben Rahmen wie traditionelle Überweisungen. Die Compliance-Anforderungen sind jetzt festgelegt. VASP benötigt eine BCB-Autorisierung mit einem Mindestkapital von 10,8-37,2 Millionen R$, abhängig von der Art der Aktivität.

Mexiko: Ley Fintech (2018) legt den grundlegenden Rahmen für regulierte Zahlungsinstitutionen fest. Stablecoin-B2B-Betreiber agieren unter dem mexikanischen AML-Regime als nicht-finanzielle Einheiten — was derzeit möglich ist, und eine Modernisierung der Regulierung für Stablecoins ist im Gange.

Vereinigte Staaten: Das GENIUS-Gesetz, das am 18. Juli 2025 unterzeichnet wurde, legt den ersten föderalen Rahmen für Stablecoin-Zahlungen fest — 1:1-Reserven, monatliche Bestätigungen und Anforderungen an die AML-Compliance. Dies reduziert erheblich das Risiko der USD-Stablecoin-Infrastruktur für LATAM-Betreiber, deren Ströme aus den USA stammen.

Konsistentes Signal: Die Infrastruktur für Stablecoins wird zur regulierten Finanzinfrastruktur. Betreiber, die auf den entsprechenden Schienen aufbauen, sind weiter fortgeschritten als Wettbewerber, die ihre Optionen noch bewerten.

Entscheidung

Die Kostenstruktur traditioneller Schienen im grenzüberschreitenden Zahlungsverkehr in LATAM ist in der Vergangenheit festgefahren. Die Gebühren für Korrespondenzbanken sind klebrig, FX-Spreads bleiben in den Korridoren aufstrebender Märkte breit, und die Kapitalanforderungen für die Vorfinanzierung schrumpfen nicht.

Und alternative Stablecoins sind bereits verfügbar. Visa, Mastercard, Stripe und JPMorgan betreiben heute bereits direkt Stablecoin-Abwicklungsinfrastrukturen. Conduit übersteigt 10 Milliarden US-Dollar an Jahresvolumen im Jahr 2024. Bitso Business verarbeitet Stablecoin-Abwicklungen für mehr als 1.900 Kunden. Dies ist eine institutionelle Validierung im großen Maßstab.

Für LATAM-Zahlungsbetreiber sind diese Zahlen gut dokumentiert: eine Reduktion von 30-50% der End-to-End-Transaktionskosten, abhängig vom Korridor und Volumen, mit nahezu null Abwicklungskosten, 24/7 Verfügbarkeit und die Beseitigung von Vorfinanzierungsanforderungen, die derzeit in jedem Korridor, in dem Sie tätig sind, festgehalten werden.

Infrastruktur, um dies auf Polygon zu tun, ist jetzt verfügbar.

Beanspruchen Sie die Kosten für grenzüberschreitende Zahlungen mit Polygon.

Sprechen Sie mit unserem Team über die Migration Ihrer LATAM-Zahlungsoperationen zu Stablecoin-Schienen. Wir arbeiten direkt mit PSP, Fintech, Neobanken und Treasury-Teams an Architektur, Compliance und Implementierung und können Ihnen helfen, Ihr Erbe (Schienen) in wenigen Wochen und nicht Monaten zu ändern.