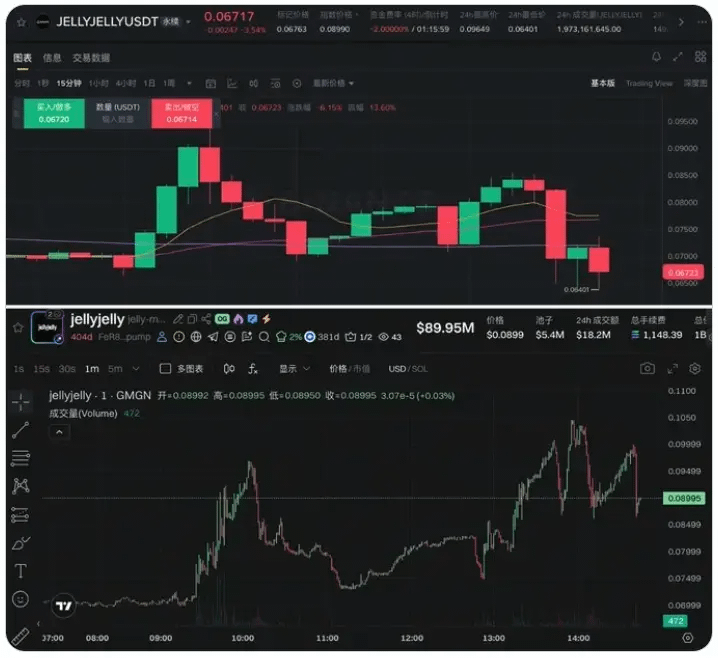

Am 10. März gab es eine extreme Abweichung zwischen dem Marktkurs des JELLYJELLY-Tokens auf den gängigen Handelsplattformen und dem On-Chain-Spotpreis: Der Marktkurs des Perpetual Contracts lag bei 0,067 US-Dollar, während der On-Chain-Spotpreis bei 0,092 US-Dollar lag, was einen maximalen Preisunterschied von rund 34% erreichte. Analyst Ai Yi wies darauf hin, dass die offenen Positionen seit etwa 13 Uhr stark angestiegen sind, und die Kursbewegungen stark mit früheren ähnlichen Ereignissen übereinstimmen, was auf ein weiteres mögliches Preismanipulationsverhalten hindeutet.

Eine erhebliche Abweichung zwischen dem Marktkurs und dem Spotpreis ist eines der höchsten Risikosignale im Kryptowährungsderivatemarkt.

In einem normalen Marktzustand liegt der Marktkurs des Perpetual Contracts normalerweise innerhalb eines vernünftigen Abweichungsbereichs von 1-2% zum Spotpreis; eine Abweichung von mehr als 10% ist bereits abnormal, und eine Abweichung von 34% ist kaum durch natürliche Marktverhalten erklärbar. Die Struktur dieser Abweichung zeigt, dass der Marktkurs des Perpetual Contracts (0,067 US-Dollar) deutlich unter dem On-Chain-Spotpreis (0,092 US-Dollar) liegt, was darauf hindeutet, dass der Kontraktpreis künstlich gedrückt und der Spotpreis relativ hoch gehalten wurde. In diesem Szenario bedeutet ein extrem negativer Finanzierungszinssatz von -2%/4 Stunden, dass Short-Positionen alle 4 Stunden 2% der Finanzierungskosten von Long-Positionen erhalten können – dies schafft ein starkes kurzfristiges Arbitrage-Incentive für Leerverkäufer, während es für reguläre Long-Positionen eine erhebliche Kostenbelastung darstellt.

Signal für eine Krise mit einem Finanzierungszinssatz von -2%: Ein typisches Vorzeichen für Marktmanipulation.

Die Warnung deutet auf ein in den Kryptowährungsmärkten historisch dokumentiertes Manipulationsmuster hin: Ein Anstieg der offenen Positionen: Die gesamten offenen Positionen im Netzwerk stiegen von einem normalen Niveau sprunghaft auf 39,2 Millionen US-Dollar, und der Zeitpunkt des Anstiegs (gegen 13 Uhr) entspricht dem Zeitmerkmal früherer ähnlicher Ereignisse. Extrem negative Finanzierungszinssätze: -2%/4 Stunden sind ein starkes Indiz für eine Konzentration von Short-Positionen und deren Dominanz im Markt, normalerweise ist es schwer, solche Zinssätze langfristig aufrechtzuerhalten.

Abweichung zwischen Spot und Vertrag: Der Spotpreis ist deutlich höher als der Marktkurs des Vertrags, was darauf hindeutet, dass möglicherweise eine Partei den Preis auf der Vertragsseite unterdrückt, während sie auf der Spotseite hoch bleibt. On-Chain-Marktkapitalisierung: Die relativ geringe On-Chain-Marktkapitalisierung von 93 Millionen US-Dollar ermöglicht es großen Investoren, den Marktpreis aufgrund relativ begrenzter Liquidität leichter zu beeinflussen. Analysten warnen Investoren, dass eine solche extreme Abweichung zwischen Vertrag und Spotpreis nach anhaltender Entwicklung oft mit heftigen Zwangsliquidierungen und einer schnellen Preisregulierung einhergeht, was ein Hochrisiko-Zeitfenster darstellt.

Hintergrund des DEX-Marktes: Strukturprobleme im Zusammenhang mit dem JELLYJELLY-Ereignis. Das auffällige Abweichungsereignis von JELLYJELLY spiegelt auch die strukturellen Risiken im aktuellen Integrationsprozess zwischen dezentralen und zentralisierten Handelsinfrastrukturen wider.

Laut dem von CoinGecko veröffentlichten Bericht über den CEX- und DEX-Handel im Jahr 2026 stieg der Marktanteil des DEX-Spotmarktes von 6,9% im Zeitraum von Januar 2024 bis Januar 2026 auf 13,6%, und das Handelsvolumen der DEX-Perpetual Contracts wuchs um das Achtfache, während der Marktanteil von 2,0% auf 10,2% anstieg. Hyperliquid ist die einzige DEX unter den Top-10-Perpetual-Contract-Plattformen, die mit einem Anteil von 3,3% mehrere mittelgroße CEX überholt hat. Vor diesem Hintergrund, wenn es zu einer extremen Abweichung zwischen den On-Chain-Spots und den Verträgen an zentralisierten Börsen kommt, können technische Hindernisse für plattformübergreifendes Arbitrage (wie die Geschwindigkeit der Gutschrift, Gasgebühren und Unterschiede in der Liquiditätstiefe) die Dauer der Abweichung verlängern und die Manipulationstätigkeiten effektiver machen.

Häufig gestellte Fragen: Was bedeutet die 34%ige Umkehrung zwischen JELLYJELLY-Verträgen und Spotpreisen für Positionsträger? Für Inhaber von Long-Positionen bedeutet ein Finanzierungszinssatz von -2%/4 Stunden, dass sie alle 4 Stunden Kosten in Höhe von 2% der Position an die Short-Seite zahlen müssen, was langfristig sehr hohe Haltekosten mit sich bringt. Für Benutzer, die den Spot halten, könnte das Verkaufen von Spot und der Wechsel zu Long-Positionen in Verträgen bei einer so extremen Preisabweichung eine Arbitragemöglichkeit darstellen, birgt jedoch auch das Risiko von heftigen Marktbewegungen und unzureichender Liquidität. Was bedeutet ein Finanzierungszinssatz von -2% alle 4 Stunden im Markt? -2%/4 Stunden entspricht einer täglichen Rate von etwa -12%, was zu den extrem seltenen extrem negativen Werten im Kryptowährungsderivatemarkt gehört. Die Finanzierungszinssätze in einem normalen Markt liegen normalerweise zwischen ±0,01% und ±0,1%/8 Stunden, und eine Rate von unter -0,5%/8 Stunden gilt als abnormal. -2%/4 Stunden zeigt an, dass der Markt sich in einem ernsthaften Ungleichgewicht und einem Zustand hoher Volatilität befindet.

Wie ähnelt das JELLYJELLY-Ereignis historischen Preismanipulationen? Analyst Ai Yi wies in den Medien darauf hin, dass die aktuellen Merkmale Folgendes umfassen: Ein extrem konzentrierter Anstieg offener Positionen, extrem negative Finanzierungszinssätze und eine ungewöhnlich große Abweichung zwischen Spot- und Vertragskursen. Diese Merkmale stimmen stark mit mehreren früheren JELLYJELLY-bezogenen Ereignissen überein, bei denen die Manipulatoren normalerweise eine große Anzahl von Short-Positionen auf der Vertragsseite aufbauen, um dann auf der Spotseite aggressivere Zwangsliquidierungen zu fördern und daraus Gewinne zu ziehen.