Das Erscheinen von Plutus trägt auch dazu bei, einen neuen Markt für Ertragsrechte in Berachain aufzubauen. Wenn die Lagerprämien, Staking-Erträge und PoL-Anreize allmählich in liquide Vermögenswerte umgewandelt werden, werden die Erträge im Ökosystem nicht mehr nur passive Verteilungsprämien sein, sondern handelbare, kombinierbare und wiederverwendbare Finanzressourcen.

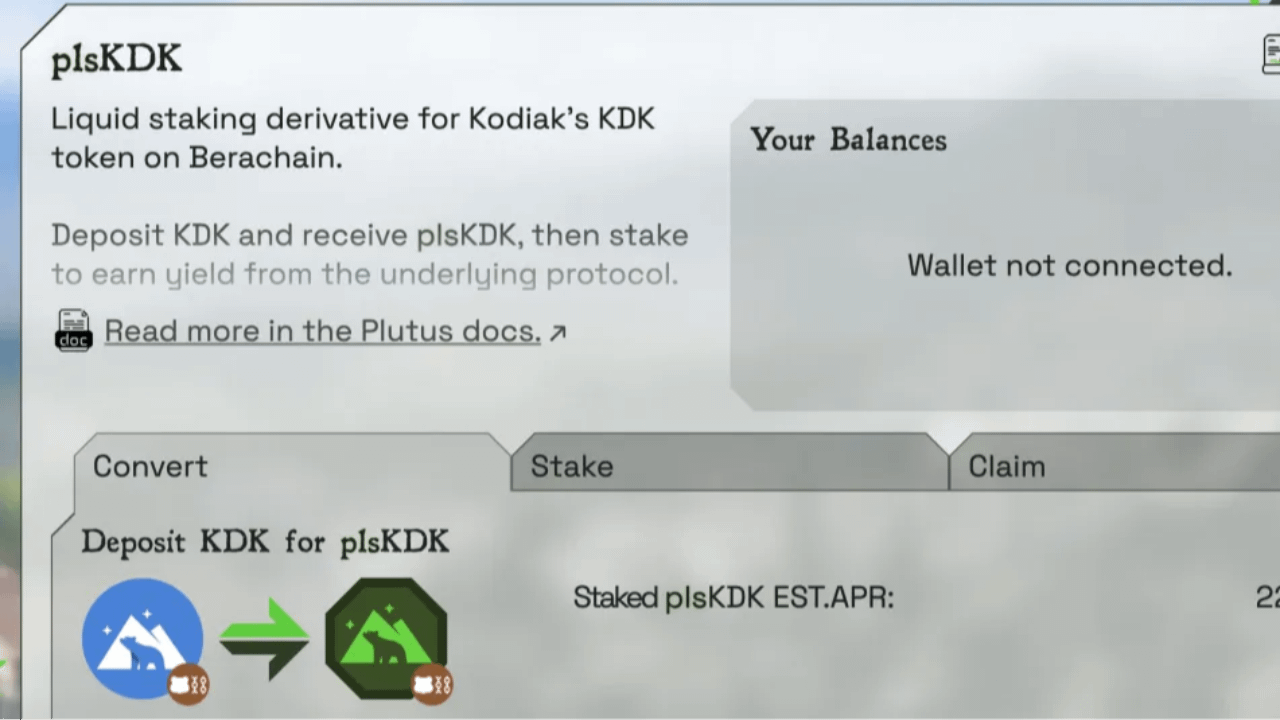

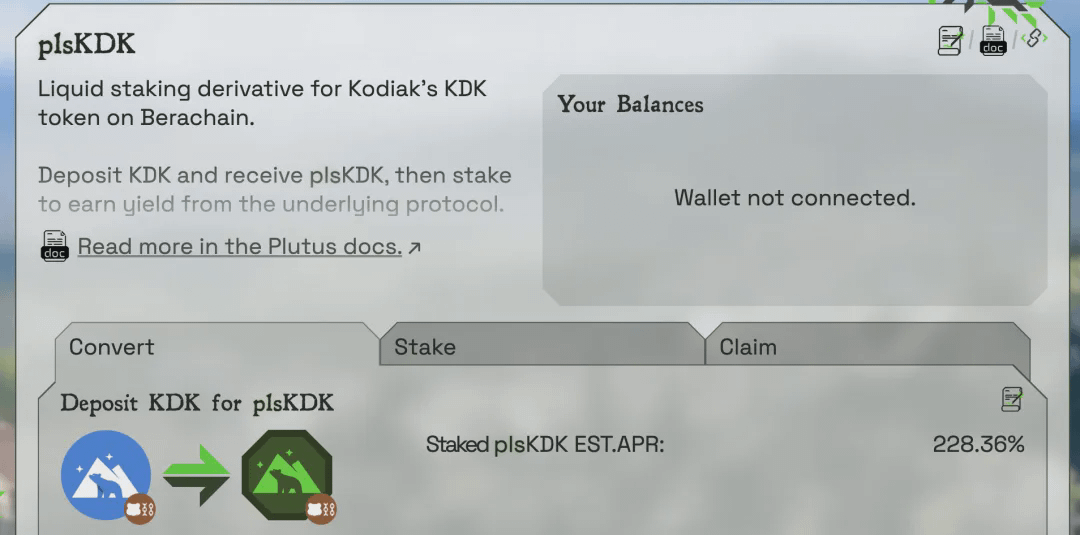

Berachain 生态中的 Plutus Finance 近期成为社区讨论度最高的协议之一。该协议最近上线了 xKDK 的流动性质押机制,也就是持有 Kodiak Finance 锁定治理资产 xKDK 的用户,可以在 Plutus Finance 中进行质押,并获得可自由流动的 plsKDK。在获得流动性的同时,参与者依然能够获取较高的收益率,早期 APR 一度达到 900%+,目前大约维持在 228% 左右,因此吸引了大量生态资金的关注。

Plutus Finance ist ein Protokoll auf Berachain, das gleichzeitig Liquidität, Ertragsaggregation und Stabilitätsmechanismen abdeckt. Das zentrale Design ist die plsASSET-Architektur, deren Schlüsselrolle darin besteht, ursprünglich gesperrte Governance- oder Belohnungsvermögenswerte in handelbare Ertragsvermögen umzuwandeln, um die ursprünglich zeitlich gesperrte Liquidität freizusetzen. Auf diese Weise können Benutzer weiterhin zugrunde liegende Erträge erzielen und gleichzeitig die Handelbarkeit der Vermögenswerte beibehalten, was insgesamt die Effizienz der Kapitalnutzung und die Ertragselastizität erheblich steigert.

Ich denke, das Modell von Plutus Finance ähnelt einer Art Kombination aus Pendle und Convex.

Einerseits ähnelt es dem Governance-Aggregationsmodell von Convex Finance, das durch die einheitliche Verwaltung von gesperrten Vermögenswerten die Erträge und die Liquidität steigert;

Andererseits weist es auch die Denkweise der „Assetisierung von Erträgen“ auf, die von Pendle Finance vertreten wird, nämlich die zukünftigen Erträge, die freigegeben werden, in handelbare Vermögenswerte zu verpacken, sodass die Erträge selbst vom Markt bewertet und gehandelt werden können.

Im PoL-Ökosystem von Berachain bietet Plutus Finance eine neue Ertragsinfrastruktur für das Ökosystem.

Warum wird Plutus als „Pendle + Convex“ von Berachain bezeichnet?

Im Berachain-Ökosystem ist die von Plutus vorgeschlagene plsASSET-Architektur im Wesentlichen eine Neugestaltung der Beziehungen zwischen Ertragsrecht, Liquidität und Governance-Recht.

Tatsächlich stammen in vielen DeFi-Protokollen die wertvollsten Vermögenswerte oft aus Sperrbelohnungen oder Governance-Anreizen, aber diese Vermögenswerte mangeln in der Regel an Liquidität.

Die Belohnungsform im Kodiak-Ökosystem ist ein typisches Beispiel.

Im wirtschaftlichen Modell von Kodiak Finance werden die Kernbelohnungen, die die Benutzer erhalten, in der Regel in Form von xKDK ausgezahlt. xKDK ist im Wesentlichen die Treuhandversion von KDK, deren Hauptzweck es ist, an der Protokollverwaltung teilzunehmen und Staking-Belohnungen zu erhalten, aber es handelt sich dabei um nicht übertragbare Vermögenswerte.

Benutzer können KDK im Verhältnis 1:1 direkt in xKDK umwandeln, wobei dieser Prozess eigentlich ohne Sperrfrist erfolgt. Sobald der Vermögenswert jedoch zu xKDK wird, betritt er ein System, das auf Governance und langfristige Anreize ausgerichtet ist. Inhaber können durch das Staking von xKDK Protokollbelohnungen erhalten und an Governance-Entscheidungen teilnehmen, wobei die Belohnungsquellen die vom Protokoll zugewiesenen Erträge und teilweise durch vorzeitige Rückzahlungsmechanismen erzeugte Strafen umfassen.

Der Schlüsselmechanismus von xKDK besteht darin, dass die Rückzahlung eine Vesting-Periode durchlaufen muss, also einen linearen Freigabekreis. Wenn Benutzer xKDK wieder in KDK umwandeln möchten, müssen sie in einen benutzerdefinierten Freigabezeitraum eintreten, der zwischen 15 Tagen und maximal 180 Tagen liegen kann.

Der Rückzahlungsanteil wird linear entsprechend der Vesting-Dauer geändert.

Wenn Benutzer nur den kürzesten Zeitraum von 15 Tagen wählen, kann 1 xKDK nur gegen 0,5 KDK eingetauscht werden, 50 % werden eingezogen; wenn die Vesting-Zeit jedoch auf 180 Tage verlängert wird, können die Benutzer KDK im Verhältnis 1:1 vollständig zurückerhalten. Diese einbehaltenen KDK verschwinden nicht, sondern gehen in den Belohnungspool und werden neu verteilt an andere Teilnehmer, die weiterhin xKDK staken. Dieses Design fördert ökonomisch das langfristige Halten, während es dem Protokoll kontinuierlich Liquidität und Belohnungsquellen bereitstellt.

Auf der anderen Seite werden die Staking-Belohnungen von xKDK normalerweise in einem Epoch-Zyklus von 3 Tagen verteilt, wobei die Belohnungen kontinuierlich akkumuliert werden, einschließlich Öko-Vermögenswerten wie HONEY und anderen potenziellen Anreizen. Dies macht xKDK zu einem Kernvermögen im Kodiak-Ökosystem, das sowohl Governance-Rechte als auch Ertragsrechte sowie langfristige Anreize vereint.

Diese Designstruktur hat jedoch auch bestimmte Probleme, nämlich dass Benutzer zwar Belohnungen erhalten können, die Vermögenswerte während des Vesting-Zeitraums jedoch nicht liquide sind und Benutzer keine freien Handelsmöglichkeiten oder Umverteilung der Mittel in anderen Strategien haben. Wenn Erträge und Governance-Rechte also tief miteinander verknüpft sind, sinkt die Gesamteffizienz der Mittelverwendung erheblich.

Trennung von Ertragsrechten und Governance-Rechten

Die Struktur von Plutus weist in der Tat deutliche Ähnlichkeiten mit einer klassischen Struktur auf, die in den frühen Tagen von DeFi aufgetreten ist, wo es um die Aggregation von Governance-Rechten geht.

Das am besten repräsentierte Beispiel für dieses Modell stammt ursprünglich aus dem Curve Finance-Ökosystem. Das Governance-System von Curve basiert auf dem veCRV-Mechanismus, bei dem Benutzer CRV in veCRV sperren müssen, um Governance-Rechte und Handelsanreizsteigerungen zu erhalten. Je länger die Sperrzeit, desto größer die Governance-Rechte und Ertragsrechte. Ein wichtiges Merkmal von veCRV ist jedoch, dass es völlig nicht übertragbar ist, was bedeutet, dass Benutzer, wenn sie Vermögenswerte sperren, für lange Zeit die Liquidität verlieren. Obwohl dieses Design effektiv Anreize für langfristige Beteiligungen schafft, bringt es gleichzeitig offensichtliche Probleme bei der Kapitalnutzungseffizienz mit sich.

Wir sehen, dass dieser Widerspruch nach dem Erscheinen von Convex Finance tatsächlich eine neue Lösung gefunden hat

Der Kernansatz von Convex besteht darin, dass Benutzer CRV in das Protokoll einbringen, das von Convex einheitlich als veCRV gesperrt wird, um Governance-Rechte und Ertragssteigerungen zu konzentrieren. Im Austausch erhalten die Benutzer eine liquidere Vermögensform und können weiterhin Ertragsverteilungen erhalten. In dieser Struktur werden die Governance-Rechte auf Protokollebene konzentriert, während die Benutzer eine höhere Effizienz und Liquidität bei den Erträgen erhalten. Mit der Zeit ist Convex tatsächlich zu einem der größten veCRV-Inhaber im Curve-Ökosystem geworden, wodurch es einen beträchtlichen Einfluss auf der Governance-Ebene gewonnen hat.

Durch die zentralisierte Verwaltung von Governance-Rechten kann jedoch eine Optimierung der Liquidität und der Erträge auf Benutzerebene erreicht werden. Wenn viele Benutzer wählen, ihre Vermögenswerte demselben Protokoll anzuvertrauen, kann das Protokoll nicht nur die Ertragseffizienz steigern, sondern auch allmählich ein Zentrum der Governance-Rechtsaggregation im Ökosystem bilden. Diese Struktur hat in DeFi starke Netzwerkeffekte, denn sobald die Governance-Rechte zentralisiert werden, neigen neue Teilnehmer oft eher dazu, in Plattformen mit Größenvorteilen einzutreten.

Die Überlegungen von Plutus sind tatsächlich ähnlich.

In der praktischen Umsetzung des Belohnungssystems von Kodiak Finance weist das Governance-Vermögen xKDK von Kodiak selbst Merkmale von Sperrung und Illiquidität auf, während Plutus Finance es den Benutzern ermöglicht, xKDK in das Protokoll einzubringen und neue liquide Vermögenswerte wie plsKDK zu erhalten.

Für die Benutzer bedeutet dies, dass sie eine höhere Liquidität und strukturierte Erträge erhalten; für das Protokoll hingegen wird das zugrunde liegende Governance-Vermögen allmählich im System aggregiert. Das bedeutet, dass mit der Wahl von mehr Benutzern für diesen Weg der Governance-Anteil von Plutus im Ökosystem kontinuierlich steigt.

Aus einer makroökonomischen Perspektive betrachtet, weist die Rolle von Plutus im Kodiak-System eine strukturelle Ähnlichkeit mit der Rolle von Convex im Curve-Ökosystem auf. Es ist nicht nur ein Ertragsoptimierungsprotokoll, sondern könnte allmählich auch zu einer Aggregationsschicht für Governance-Rechte und Ertragsrechte werden. Wenn diese Aggregation eine bestimmte Größe erreicht, könnte das Protokoll selbst zu einem wichtigen Knotenpunkt im Ökosystem werden, der die Liquidität und die Verteilung von Anreizen beeinflusst.

Eigenschaften der Assetisierung von Erträgen

Ebenfalls denke ich, dass dieses Design selbst auch offensichtliche Merkmale der „Assetisierung von Erträgen“ aufweist. Im Verlauf der Entwicklung von DeFi war eine wichtige Innovation, zukünftige Erträge aus den zugrunde liegenden Vermögenswerten herauszulösen, sodass sie unabhängig bewertet und gehandelt werden können. Ein besonders repräsentatives Beispiel stammt von Pendle Finance.

Im Pendle-Mechanismus werden die von den Benutzern eingezahlten Vermögenswerte in zwei Arten von Token aufgeteilt: PT (Principal Token), das das Kapital darstellt, und YT (Yield Token), das zukünftige Erträge repräsentiert. Diese Aufteilung ermöglicht es, die in der Zukunft erzeugten Erträge auf dem Markt separat zu handeln und somit einen neuen Finanzmarkt zu schaffen – die Erträge selbst werden zu einem Vermögenswert, der bewertet, spekuliert oder abgesichert werden kann.

Obwohl Plutus Finance nicht direkt eine ähnliche Struktur wie Pendle zur Trennung von Kapital und Erträgen verwendet, ist das Designziel im Wesentlichen ähnlich, nämlich die zukünftigen Erträge vorzeitig zu „assetisieren“ und Liquidität zu verleihen.

Im Kodiak-System beispielsweise liegen die Belohnungen, die die Benutzer erhalten, normalerweise in Form von xKDK vor, und diese Vermögenswerte müssen einen bestimmten Vesting-Zeitraum durchlaufen, um vollständig freigeschaltet zu werden. Die Benutzer haben tatsächlich das Recht auf zukünftige Erträge, aber dieser Wert kann für eine ziemlich lange Zeit nicht frei gehandelt oder umgeschichtet werden.

Plutus verändert diese Struktur durch Vermögenswerte wie plsKDK. Nachdem die Benutzer xKDK in das Protokoll eingebracht haben, können sie plsKDK erhalten, die frei zirkulieren können, während die zugrunde liegenden Erträge weiterhin akkumuliert werden. Auf dieser Grundlage werden die ursprünglich gesperrten Belohnungen in eine sofort handelbare Vermögenszertifikatsform verpackt. Für die Inhaber bedeutet dies, dass sie sowohl die Ertragsquelle behalten als auch die Liquidität der Vermögenswerte erhalten, während es für den Markt bedeutet, dass zukünftige Erträge in ein finanzielles Instrument umgewandelt werden, das gekauft und verkauft sowie bewertet werden kann.

Daher könnte dieses Design tatsächlich die Evolution von DeFi von einem „Ertragsverteilungsmechanismus“ zu einem „Ertragsmarkt“ vorantreiben. Frühere DeFi-Protokolle verteilten normalerweise nur Belohnungen an Benutzer, und diese Belohnungen erforderten oft Sperrungen oder mussten auf die Freigabe warten. Mit dem Aufkommen der Mechanismen zur Assetisierung von Erträgen werden zukünftige Erträge selbst zu einem unabhängigen Vermögen, das zwischen verschiedenen Teilnehmern übertragen und gehandelt werden kann. Durch Vermögenswerte wie plsKDK verwandelt Plutus die ursprünglich statischen, illiquiden Sperrerträge in handelbare Ertragszertifikate, die an breiteren Marktbewertungen und Kapitalflüssen teilnehmen können, wodurch eine neue Vermögensklasse im Ökosystem entsteht.

Überbesicherung und Preis-Puffermethoden

Um zu vermeiden, dass flüssige Ertragsvermögen bei Marktschwankungen deutlich entkoppelt werden, hat Plutus Finance in seiner plsASSET-Architektur mehrere Schutzmechanismen eingeführt, von denen die beiden wichtigsten das Überbesicherungs- und das Preis-Puffersystem sind.

Im Betrieb des Systems hält plsASSET typischerweise eine Besicherungsquote von über dem 1-fachen, das heißt, die Menge der gesperrten zugrunde liegenden Vermögenswerte übersteigt die Menge an zirkulierenden pls-Vermögenswerten auf dem Markt.

Zum Beispiel, wenn der Wert der zugrunde liegenden Vermögenswerte im System 44.000 Einheiten beträgt, könnte die zirkulierende Anzahl an pls-Vermögenswerten nur etwa 40.000 Einheiten betragen. Diese Struktur bietet eine natürliche Sicherheitsmarge für den Vermögenswertpreis, selbst wenn es kurzfristige Marktschwankungen gibt, wird der Wert des Vermögenswerts weiterhin durch eine höhere Menge an zugrunde liegenden Vermögenswerten unterstützt.

Auf dieser Basis hat Plutus auch einen „weichen Bodenpreis“ von etwa 0,8 festgelegt. Die Kernlogik dieses Mechanismus besteht darin, dass das System bei Annäherung des Preises von plsASSET an einen bestimmten Schwellenwert aktive Eingriffe initiieren kann.

Wenn der Marktpreis von plsKDK allmählich dem Wert der zugrunde liegenden Vermögenswerte von 80 % näher kommt, kann das Protokoll plsKDK durch Rückkäufe auf dem offenen Markt erwerben, um das zirkulierende Angebot zu reduzieren und den Preis zu stützen. Im Vergleich zu traditionellen Stabilitätsmechanismen, die vollständig auf die Selbstkorrektur des Marktes angewiesen sind, stellt diese Struktur eine Pufferzone für den Vermögenswertpreis dar, die sicherstellt, dass der Preis auch bei extremen Schwankungen eine gewisse Unterstützung hat.

Es ist erwähnenswert, dass die Erträge aus diesen Rückkaufhandlungen nicht direkt vom Protokoll erfasst werden, sondern neu an die Staker im System verteilt werden. Das bedeutet, dass, wenn der Markt unterbewertet ist und der Rückkaufmechanismus ausgelöst wird, die zusätzlichen Erträge des Systems sich in einer höheren APR niederschlagen, um neues Kapital in das Protokoll zu ziehen.

Dieses Design bildet in gewissem Maße einen automatischen Anpassungszyklus, d.h. je größer der Preisdruck, desto höher die Ertragsanreize, was wiederum mehr Kapital anzieht und hilft, den Vermögenswertpreis wiederherzustellen.

Tatsächlich ist diese Struktur aus der Perspektive der DeFi-Mechanik eine Sicherheitsmarge, um zu verhindern, dass liquide Staking-Vermögenswerte in eine „Todesspirale“ eintreten.

Bei vielen liquiden Staking- oder Ertragsderivatvermögen, wenn der Markt anhaltend unterbewertet ist, neigen Benutzer dazu, schnell zu verkaufen, was die Preisabweichung weiter vergrößert und schließlich zu einem Rückgang des Vertrauens in die Vermögenswerte führt und einen Teufelskreis schafft. Durch die Kombination von Überbesicherung, weichem Bodenpreis und Ertragsneuverteilung versucht Plutus, ein robusteres Preissupportsystem für plsASSET aufzubauen, sodass flüssige Ertragsvermögen hohe Erträge bei gleichzeitig besserer Volatilitätsresistenz beibehalten können.

Plutus könnte die wichtige Infrastruktur-Ebene im PoL-System sein

Wenn man das gesamte Berachain-Ökosystem betrachtet, hat Plutus Finance das Potenzial, allmählich zu einer wichtigen Infrastruktur im PoL-Wirtschaftsmodell zu werden.

Im Design von Berachain ist die Liquidität selbst Teil des Konsensmechanismus. Die Richtung des Kapitalflusses bestimmt nicht nur die TVL des Netzwerks, sondern auch die Verteilung der BGT-Anreize sowie den Wachstumspfad des Ökosystems. Das bedeutet auch, dass innerhalb des PoL-Systems die Rolle, die mehr Liquidität und Governance-Vermögenswerte aggregiert, oft eine größere Fähigkeit hat, die Struktur der Anreizverteilung zu beeinflussen. Daher wird ein Protokoll, das Ertragsrechte absorbiert, umstrukturiert und neu verteilt, typischerweise eine sehr entscheidende strukturelle Rolle im Ökosystem spielen.

Plutus bietet Berachain eine Infrastruktur für flüssige Ertragsvermögen. Tatsächlich gibt es in vielen DeFi-Protokollen Belohnungen, die oft in Form von Sperren oder verzögerten Freigaben vorliegen. Zum Beispiel erfordert die xKDK-Belohnung von Kodiak Finance eine bestimmte Vesting-Zeit, um vollständig freigeschaltet zu werden. Obwohl dieser Mechanismus hilft, langfristige Beteiligungen zu fördern, verringert er gleichzeitig die Effizienz des Kapitals. Plutus verwandelt Erträge, die ursprünglich auf die Freischaltung warten mussten, in sofort handelbare Vermögenswerte wie plsKDK, wodurch die Liquidität der Ertragsrechte erhöht wird. Dies senkt nicht nur die Eintrittsbarriere für die Teilnahme an Ökoanreizen, sondern erleichtert es auch mehr Kapital, in das PoL-System einzutreten, und erweitert so den gesamten Liquiditätsumfang des Netzwerks.

Mit der schrittweisen Aufnahme von Vermögenswerten wie plsBERA und plsKDK in die Ökosystemstakings, DEX-Belohnungen und Liquiditätsanreize baut Plutus tatsächlich schrittweise eine einheitliche Ertragsfangschicht auf. Wenn immer mehr Governance-Vermögenswerte und Liquidität in diese Struktur aggregiert werden, könnte das Protokoll selbst allmählich zu einem wichtigen Knotenpunkt werden, der die Verteilung von PoL-Anreizen beeinflusst. Das bedeutet, dass die Rolle von Plutus sich zu einem entscheidenden Knotenpunkt entwickeln könnte, der Liquidität, Governance-Rechte und Anreizverteilung verbindet.

Aus einer umfassenderen Perspektive trägt das Erscheinen von Plutus auch zum Aufbau eines neuen Marktes für Ertragsrechte in Berachain bei. Wenn Sperrbelohnungen, Staking-Erträge und PoL-Anreize allmählich in liquide Vermögenswerte verpackt werden, werden die Erträge im Ökosystem nicht mehr nur passive verteilte Belohnungen sein, sondern auch Handels-, Kombinations- und Wiederverwendungsressourcen.

Mit der allmählichen Etablierung eines Sekundärmarktes für Ertragsvermögen könnte die DeFi-Struktur von Berachain von einer einfachen Anreizverteilung zu einem komplexeren Ertragsbewertungssystem übergehen und das PoL-Ökosystem von Berachain allmählich beschleunigen.