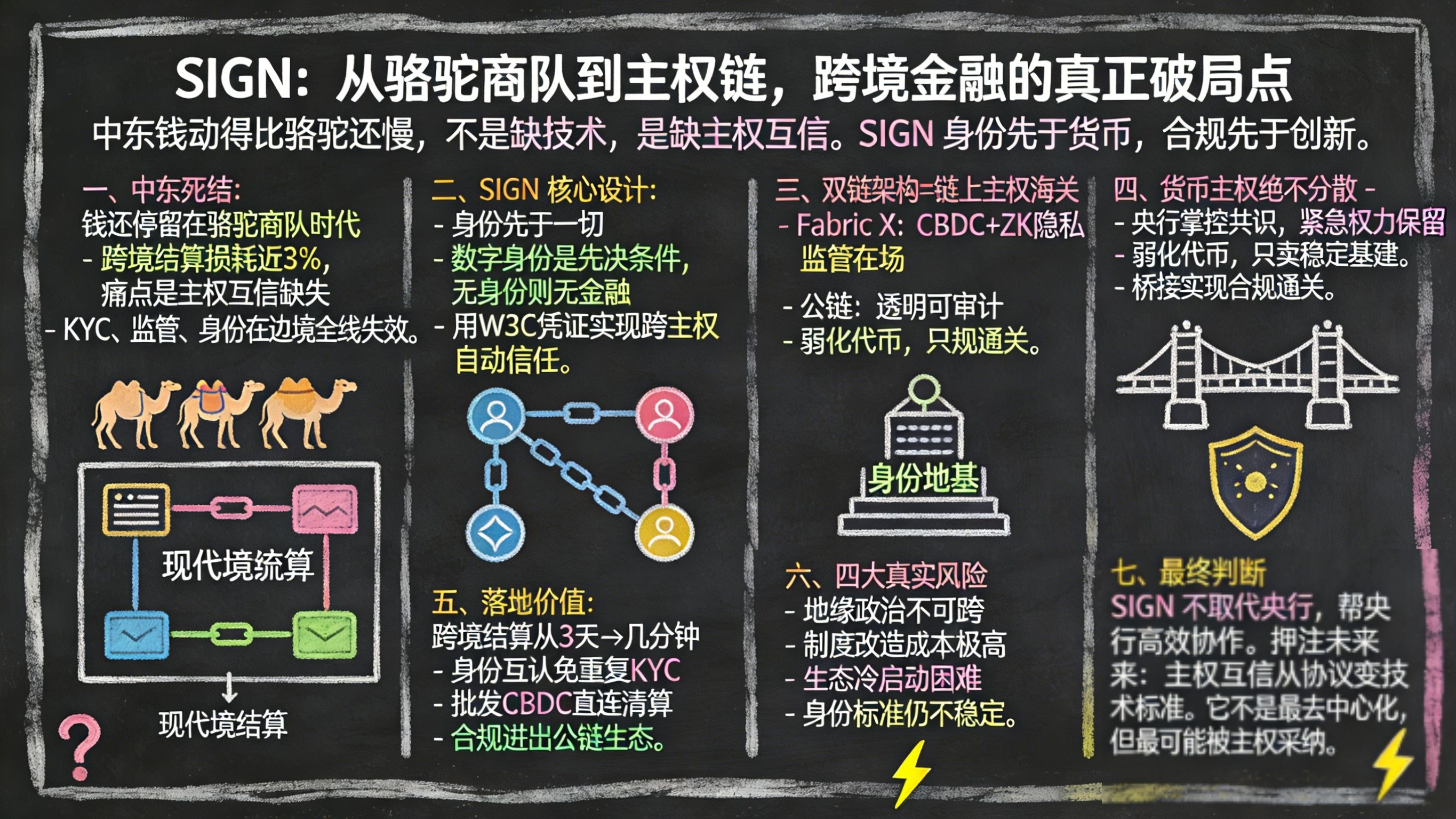

我始终记得在中东某次跨境结算项目里反复卡住的一个细节:阿联酋的自由区企业要汇款到沙特的供应商,KYC材料需要翻译成阿拉伯语公证,再通过两家代理行转手,最后到账时汇率损耗了将近3%。我当时的合伙人开玩笑说:“互联网已经把信息传输的成本降到几乎为零,但钱在中东的移动速度,还停留在骆驼商队时代。”

问题不在于技术。SWIFT、区块链、稳定币,技术方案不缺。真正缺的是主权之间的互信机制——银行不敢放行,监管不敢承认对方的KYC,身份认证在边境线前就失效了。

所以当我读到SIGN白皮书的第一页——“主权基础设施”——时,我的第一反应不是兴奋,而是好奇:它怎么解决一个公链原生设计根本不在乎、但对主权国家来说却是红线的问题:谁来定义“合法”?

白皮书的架构里有一个细节让我停留了很久。它把“数字身份”放在货币和资产层之前,甚至用了“先决条件”这个词。这不是一个技术上的分层顺序,而是一个逻辑上的先后关系。

大多数区块链项目的思维是:我搭好链,部署好智能合约,应用自然会长出来,用户自然会来。但SIGN的思维路径看起来是:没有可信的身份,公民连钱包都开不了;没有钱包,CBDC和稳定币发出去也收不到;收不到,金融包容性、补贴发放、跨境结算都是空谈。

它引用的塞拉利昂案例很直接——73%的人有身份号码,但只有5%的人有身份卡。结果是60%的农民收不到农业补贴,不是因为补贴系统不存在,而是因为系统无法确认“你是谁”。

所以SIGN的起点不是一个链,而是一个主权身份层。它的W3C可验证凭证框架、去中心化身份标准、与电子护照的兼容——这些技术选型实际上在回答一个问题:如何让一个主权国家发行的身份凭证,在另一个主权国家的系统里被自动信任?

不丹的案例让我觉得这件事至少是可验证的。75万公民的NDI系统已经运行,虽然迁移路线图反映出SSI标准的不稳定,但至少说明一套主权身份系统不是停留在论文里的构想。

真正让我觉得有意思的是它的双链架构。这不是“选公链还是选联盟链”的妥协,而是一种监管逻辑的技术翻译。

在Hyperledger Fabric X这条链上,CBDC交易使用零知识证明,交易详情只有发送方、接收方和监管机构可见——这对应的是公民金融隐私的合法需求。在公链上,稳定币和资产通证交易完全透明、可审计——这对应的是公共服务和资产登记对透明度的刚性要求。

两条链之间有一个桥,支持原子级互换。这意味着一个公民可以将私密的CBDC兑换成透明的稳定币,用于在公链生态里购买服务,再兑换回来。

我把它理解为一种主权海关——国家在边界上设立关卡,但允许资本和身份凭证在合规条件下流动。这不是公链原教旨主义者想要的“无国界货币”,但可能是主权国家能接受的“有规则的通关”。

另一个让我注意的设计是:在Hyperledger Fabric X里,央行控制所有共识节点,而商业银行只运行验证节点。这实际上在技术层面锁定了货币主权的最后决定权——交易顺序、网络暂停、紧急干预,这些权力没有通过代币质押机制分散出去。

白皮书通篇没有提到代币经济学。这在我看来是一种刻意的叙事选择——SIGN不是在向市场兜售一个“未来会涨”的资产,而是在向主权国家推销一个“不会失控”的基础设施。代币如果有,也只是工具属性,不会把治理权交给市场。

如果这套架构真的在中东落地,会怎样?

我试着推演一个具体的场景:沙特和阿联酋的企业跨境结算。

目前的情况是,两家企业的银行都需要做独立的KYC审核,资金通过代理行网络流转,结算时间T+2到T+3,成本包含汇率损耗和手续费。

如果两国都采用SIGN框架,会发生什么变化?

第一步,两家企业的数字身份凭证在链上互认——不是通过双边协议,而是通过W3C标准,双方银行可以直接验证对方客户的身份凭证,而无需各自再做一次KYC。

第二步,交易以批发CBDC的形式通过Hyperledger Fabric X的跨境桥接完成,结算时间缩短到分钟级,且由于交易在批发命名空间内,透明度和RTGS一致,符合两国央行的监管要求。

第三步,如果企业后续需要将资金用于公链生态,可以通过桥接将批发CBDC转换为稳定币,进入公链层。

这个推演的核心假设是:主权互认可以通过技术标准替代双边协议。如果成立,SIGN实际上在构建一套“主权合规的跨境金融网络”——不是取代央行,而是为央行之间的协作提供统一的技术语言。

但我并不想把这个叙事包装得太光滑。

首先,地缘政治是悬在头上的真实约束。海湾国家内部的协调可能没问题,但如果以色列和伊朗都采用SIGN,它们会愿意通过同一个桥接基础设施互相交易吗?技术上可能,政治上不可能。SIGN的“主权中立”在现实政治面前只是技术理想主义。

其次,合规成本没有消失,只是从运营端转移到了制度设计端。一个国家要采用SIGN,需要修改或制定数字身份法、数字资产法、数据隐私法,协调央行、内政部、通信部之间的职责边界。对于制度能力较弱的国家,这可能比技术部署本身更难。

第三,生态冷启动的问题没有被解答。白皮书列出了20多个应用场景,但没有提供任何开发者激励计划或生态基金规模。如果一个国家部署了SIGN的公链层,但没有应用,公民有什么动力去持有数字身份?没有公民使用,银行有什么动力去接入CBDC节点?这是一个典型的双边市场启动困境。

最后,不丹NDI的技术栈迁移路径让我对“标准稳定性”有些担忧。虽然这是灵活性的体现,但也意味着SSI领域的技术标准尚未成熟。对一个国家而言,数字身份系统是几十年寿命的基础设施,频繁迁移的成本和风险不可忽视。

但这并不意味着SIGN的方向错了。恰恰相反,我觉得它问对了问题。

Web3长期以来对“主权”的态度要么是绕开,要么是对抗。但现实是,主权国家不会消失,货币主权不会让渡,合规要求不会取消。

SIGN的路径是另一种可能:成为主权的技术层,而不是绕过主权的平行世界。

这种选择意味着它必须接受现实约束——合规成本、政治互信、双边协调——但这些约束也正是它的护城河。一个完全无需许可的DeFi协议可以一夜之间在全球部署,但它无法替代一个主权国家背书的身份系统。反过来,一个主权身份系统一旦形成网络效应,切换成本极高。

所以我对SIGN的判断是:它在押注一个更长期的结构性变化——主权国家之间的数字互信,将从双边协议演变为技术标准驱动的自动互认。如果这个趋势成立,SIGN的“双链架构+身份前置”可能成为事实标准。如果不成立,它只是又一个躺在白皮书里的技术构想。

目前它最扎实的进展是不丹的NDI系统,以及TokenTable的4000万用户。中东地区的案例仍是空白,这也意味着我开头的那个“跨境结算”场景目前仍是思想实验,不是真实故事。

但这不妨碍它成为一个值得持续观察的样本。我好奇的是:如果有主权国家真的开始用它处理跨境贸易,监管沙盒会怎么运作?商业银行的验证节点会形成什么样的激励结构?公链层的应用生态是靠政府采购推动,还是靠开发者自发增长?

这些问题没有答案,但SIGN的架构至少为这些问题提供了一组具体的、可检验的假设。

这让我想起之前和一位海湾央行官员的对话。他说:“我们不需要一个取代央行的系统,我们需要一个让央行之间能更高效合作的系统。”

SIGN可能不是唯一的答案,但它是我目前看到的、为数不多的认真对待这句话的技术方案。@SignOfficial $SIGN #Sign地缘政治基建