In den letzten Wochen hat sich ein konsistentes Muster im institutionellen Bedarf an Ethereum herausgebildet. Es ist nicht eine Kennzahl, die sich seltsam verhält. Es sind alle von ihnen, die sich zur gleichen Zeit in die gleiche Richtung bewegen.

Wichtige Erkenntnisse

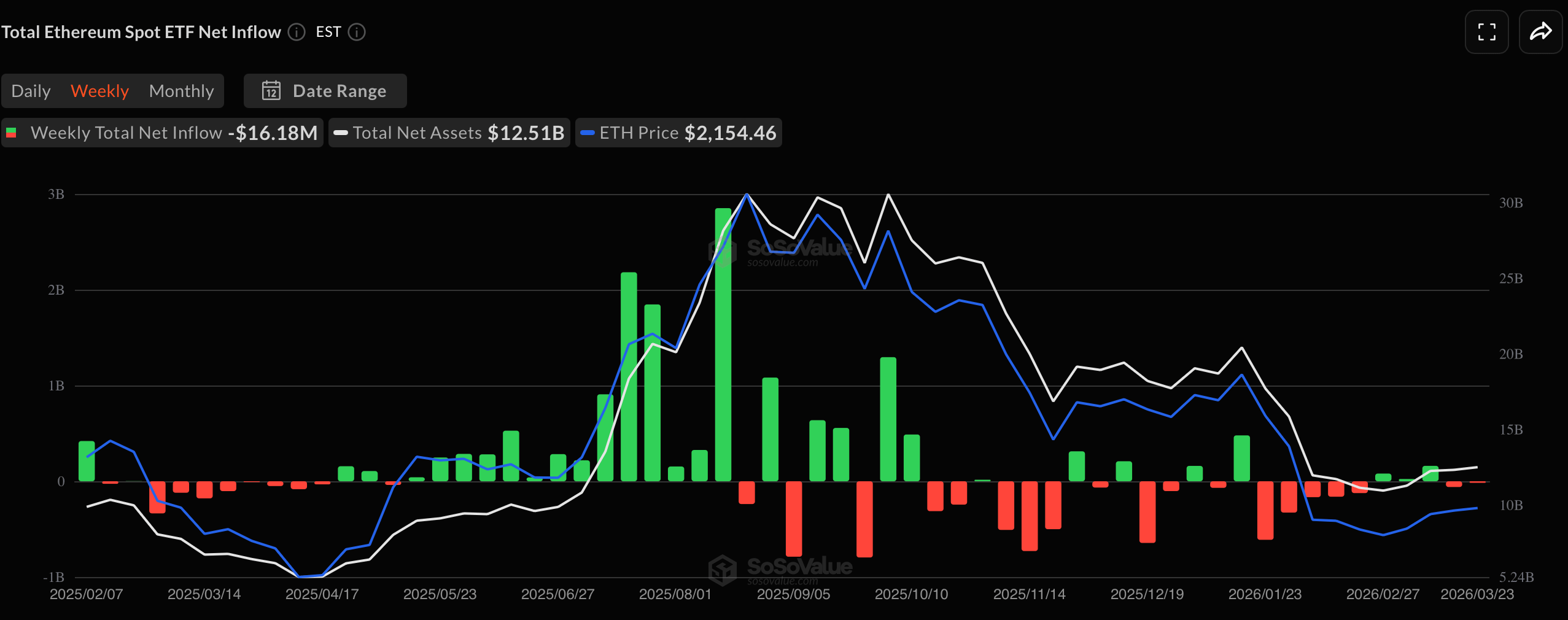

Ethereum-Spot-ETFs verzeichneten am 23. März Nettomittelabflüsse von 16,2 Millionen US-Dollar.

CoinShares berichtet, dass ETH um 50 Millionen US-Dollar bei den seit Jahresbeginn geflossenen Mitteln gesunken ist.

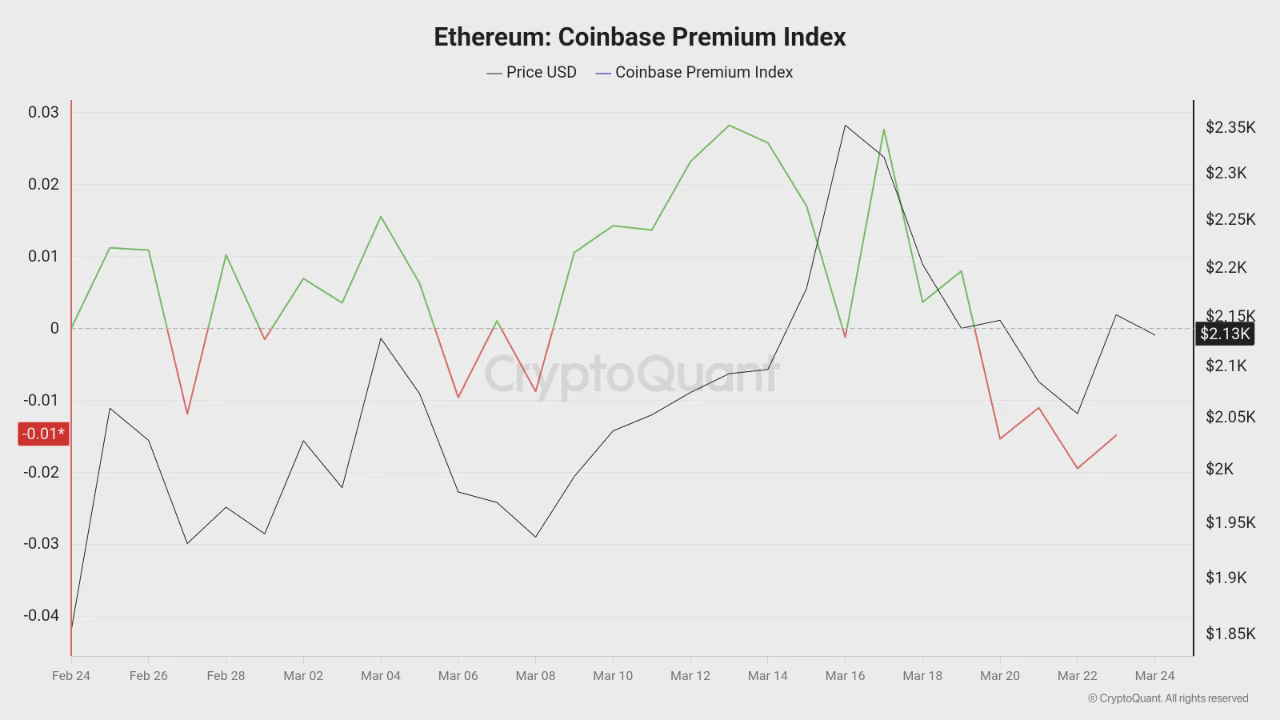

Der Coinbase Premium Index liegt bei minus 0,0149 US-Dollar, was auf eine schwächere Kaufnachfrage hinweist.

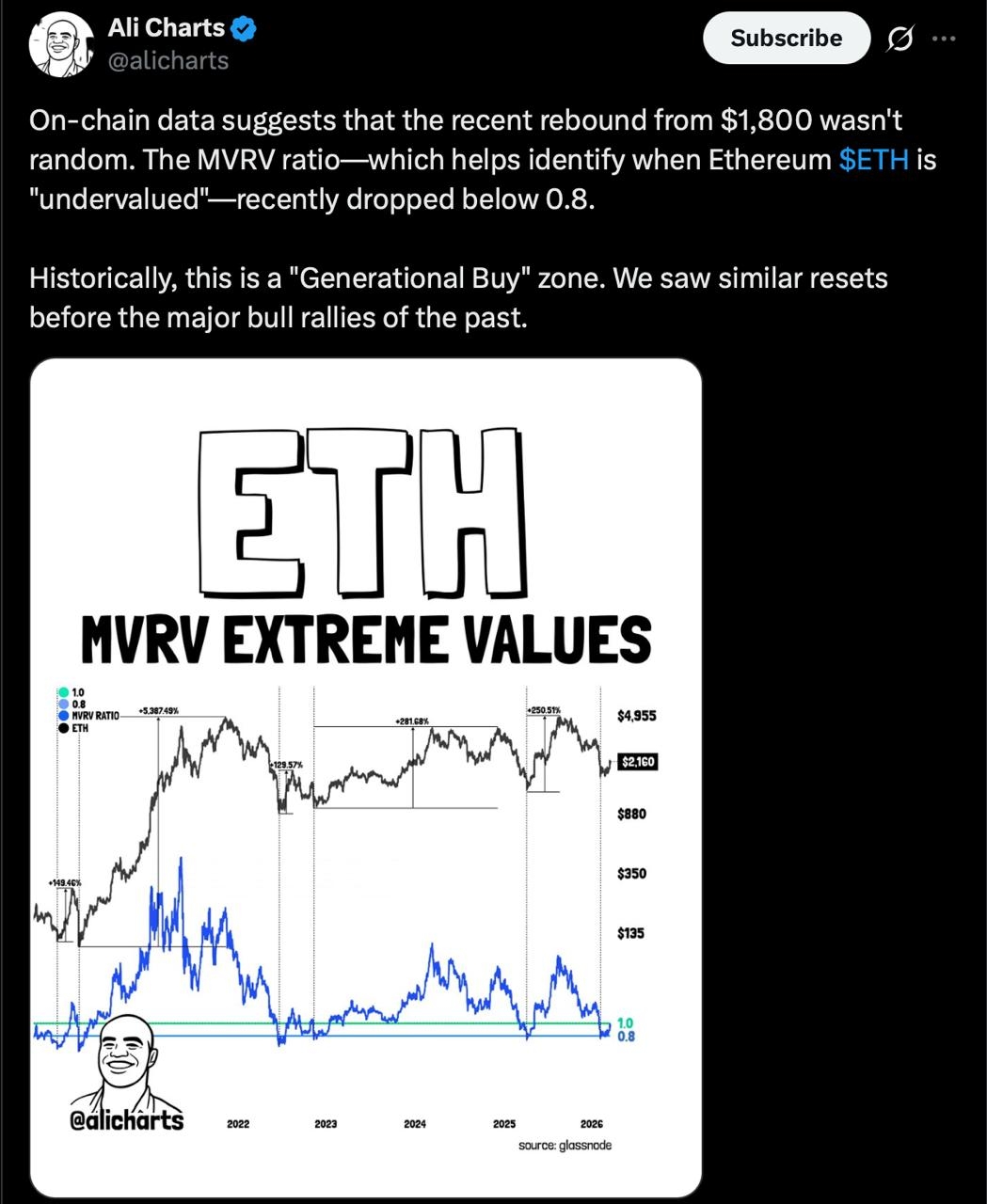

Das MVRV-Verhältnis ist unter 0,8 gefallen, ein Niveau, das historisch gesehen großen Ethereum-Rallyes vorausging.

Die Flussdaten, die ETF-Daten, die Coinbase-Prämie und die breitere Fondslage deuten alle auf einen Vermögenswert hin, zu dem institutionelles Kapital nicht hastig strömt. Was den aktuellen Moment wertvoll macht, ist nicht nur die Schwäche selbst, sondern auch, wie sie über viele Quellen hinweg besteht und wie eine historisch korrekte on-chain Metrik ihnen zeigen könnte, dass sie falsch liegen.

Das Nachfrageproblem

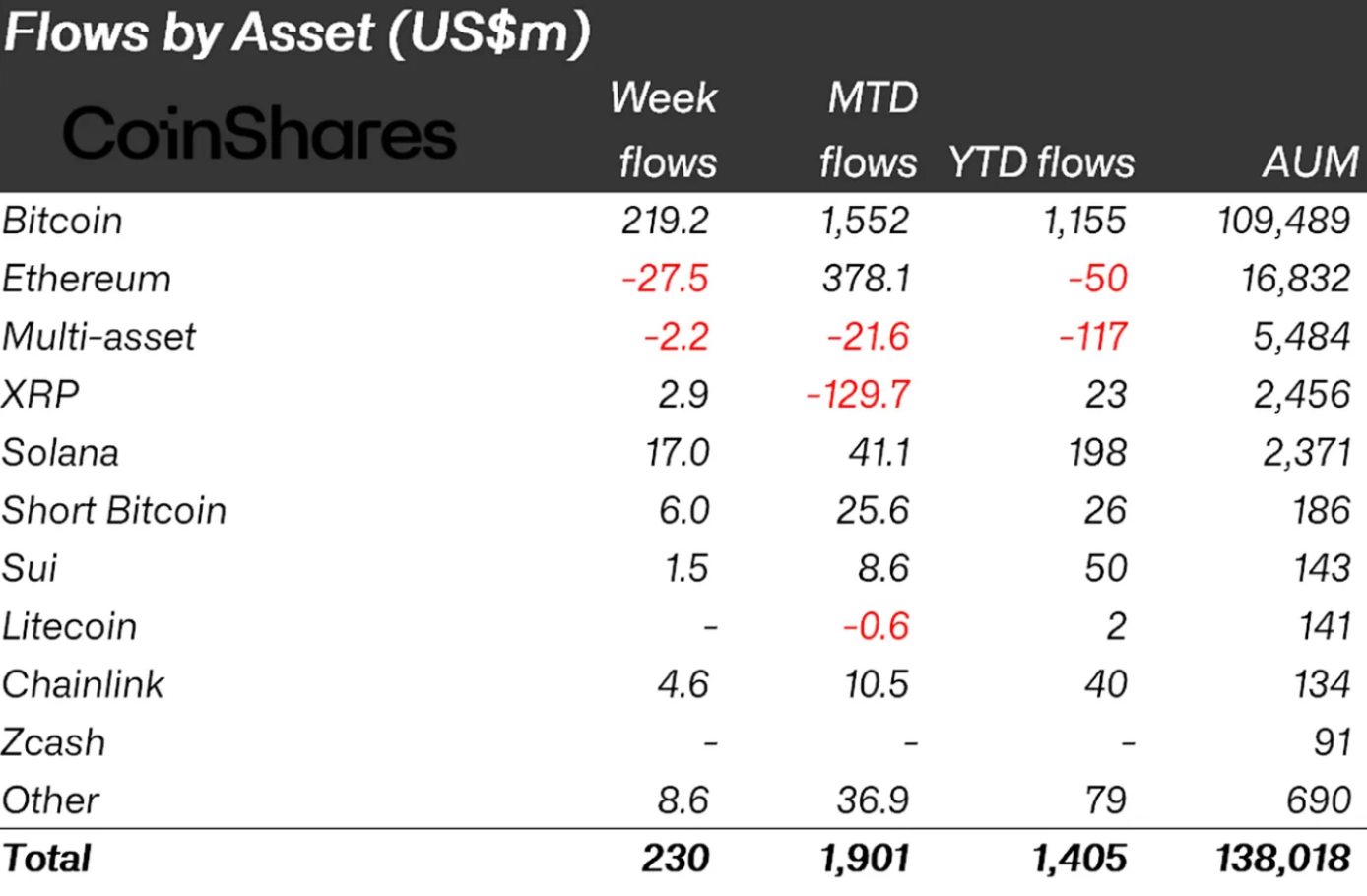

Ethereum hat ein Flussproblem, das über eine schlechte Woche hinausgeht. Laut dem wöchentlichen Bericht von CoinShares gab es in der letzten Woche 27,5 Millionen Dollar an Ethereum-Abflüssen. Seit Jahresbeginn liegt die kumulierte Zahl bei minus 50 Millionen Dollar. Diese Zahl benötigt Kontext, um richtig einzuordnen.

Der gesamte Markt für Krypto-Fonds verzeichnete seit Jahresbeginn Zuflüsse von 1,405 Milliarden Dollar. Bitcoin allein macht davon 1,155 Milliarden Dollar aus. Solana ist positiv. XRP ist positiv. Sogar Short-Bitcoin-Produkte, die dafür ausgelegt sind, von fallendem Bitcoin zu profitieren, sind im positiven YTD-Flussbereich. Ethereum und Multi-Asset-Produkte sind die einzigen beiden Kategorien im CoinShares-Bericht, die für das Jahr im Minus sind.

Dies ist kein Markt, der sich von Krypto abwendet. Es ist ein Markt, der sich innerhalb von Krypto dreht und Ethereum konsequent zurücklässt.

Was die ETF-Daten zeigen

Am 23. März verzeichneten Spot-Ethereum-ETFs einen Abfluss von etwa 16,2 Millionen Dollar, laut SoSoValue-Daten. BlackRocks ETHA an der Nasdaq machte den Großteil davon aus, mit 15,68 Millionen Dollar an Rücknahmen. Fideltitys FETH fügte 1,62 Millionen Dollar an Abflüssen hinzu. Sieben andere Emittenten saßen bei null. Das einzige Produkt, das positive Zuflüsse verzeichnete, war BlackRocks gestaktes Ethereum-Produkt ETHB, das 1,11 Millionen Dollar einbrachte.

Dieses Detail ist wichtig. Das eine Produkt, das Kapital anzieht, war die ertragsbringende Struktur, nicht die traditionelle Spot-Exposition. Das institutionelle Interesse an Ethereum ist nicht völlig abwesend. Es scheint sich in Richtung Produkte zu verschieben, die Erträge generieren, während sie warten, anstatt Produkte, die einfach den Preis verfolgen. Diese Verschiebung der Präferenz ist selbst ein Signal über die Überzeugungsniveaus.

Wenn man auf die wöchentliche Ansicht zoomt, betrugen die gesamten Nettoströme über alle Spot-Ethereum-ETFs minus 16,18 Millionen Dollar für die Woche bis zum 23. März. Die gesamten Nettomittel über die Kategorie liegen bei 12,51 Milliarden Dollar. Das wöchentliche Balkendiagramm erzählt die längere Geschichte klarer. Seit September 2025 war das Muster überwiegend Abflüsse, mit kurzen Zuflusswochen, die keinen nachhaltigen Trend etablierten und sich schnell umkehrten.

Was der Coinbase Premium bestätigt

Der Ethereum Coinbase Premium Index, kommentiert in der CryptoQuant-Analyse, fügt der Nachfrage ein geografisches Element hinzu. Der Index liegt derzeit bei minus 0,0149 Dollar, was bedeutet, dass ETH auf Binance höher bewertet wird als auf Coinbase. Wenn diese Lücke negativ ist, spiegelt sie einen schwächeren Kaufappetit von US-Investoren im Vergleich zu globalen Märkten wider.

Das ist speziell für die ETF-Nachfrage von Bedeutung, da Spot-Ethereum-ETFs von den institutionellen und Einzelhandelsflüssen in den USA getrieben werden. Der Prämienindex hat seit Ende Februar um null oszilliert, mit kurzen positiven Spitzen Anfang und Mitte März, die nicht gehalten haben. Jede Erholung in Richtung positives Territorium zog sich zurück. Ein anhaltender negativer Wert auf den aktuellen Niveaus ist konsistent mit den ETF-Abflussdaten. US-Käufer treten nicht mit genügend Kraft ein, um die Lücke zu schließen.

Preisaktion

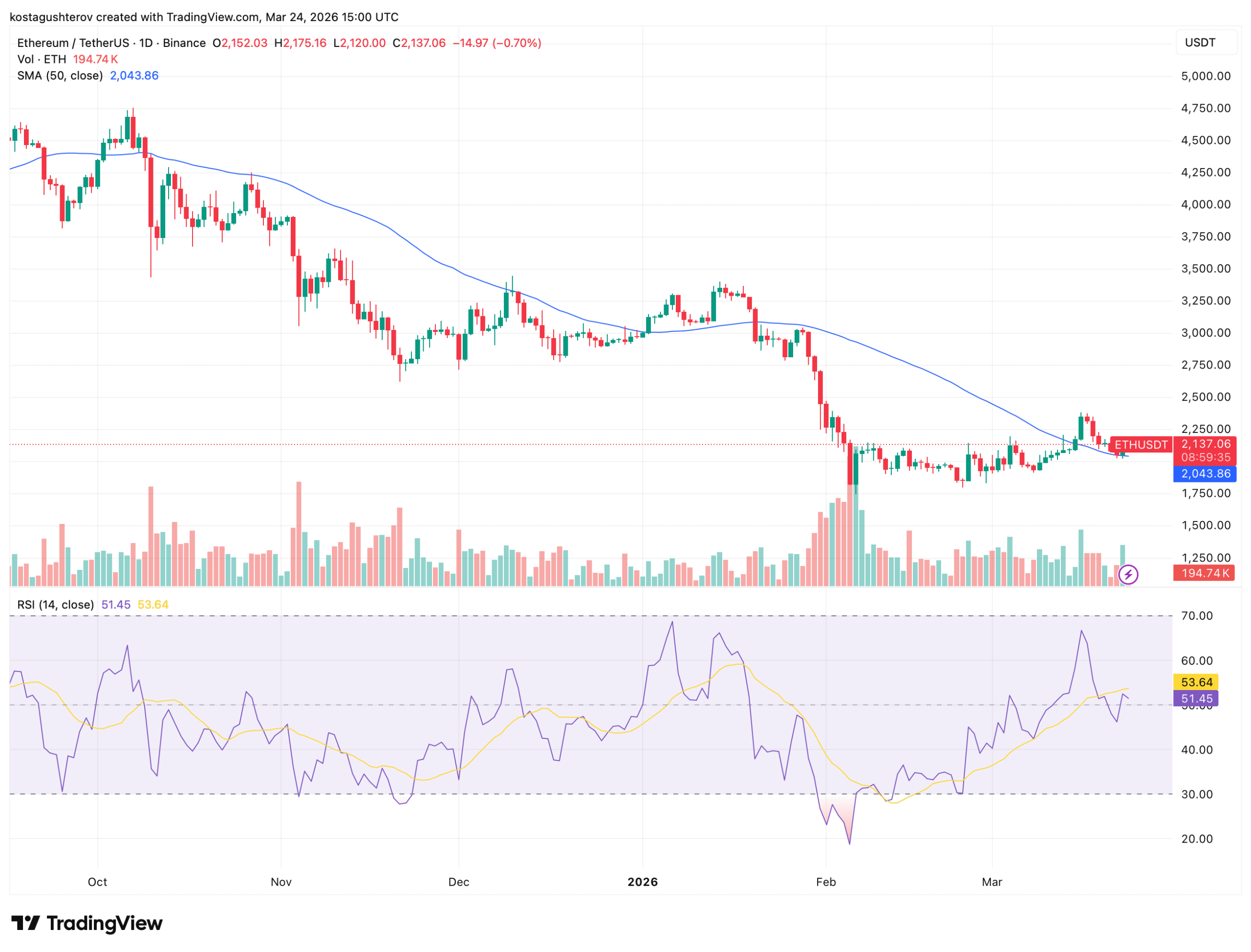

Ethereum wird zum Zeitpunkt des Schreibens bei 2.130 Dollar gehandelt. Der tägliche Verlauf zeigt einen prolongierten Abwärtstrend, der über 4.500 Dollar im Oktober begann, sich bis Dezember beschleunigte und Anfang Februar seinen Tiefpunkt erreichte, als eine scharfe Kapitulation den Preis auf 1.800 Dollar mit dem höchsten Verkaufsvolumen drückte, das im Diagrammfester sichtbar ist.

Der Preis erholte sich von diesem Niveau bis Ende Februar und in den März. Der 50-Tage-Durchschnitt, der monatelang stark nach unten zeigte, hat kürzlich bei 2.043 Dollar begonnen, sich abzuflachen. ETH hat ihn wieder überschritten. Diese Abflachung ist die erste strukturelle Veränderung im Trend, die erwähnenswert ist. Sie bestätigt keinen Umkehrtrend. Sie deutet darauf hin, dass der Verkaufsdruck, der den Abwärtstrend verursachte, zumindest an Intensität verliert.

Der RSI bei 51,45 liegt knapp unter seinem geglätteten Durchschnitt von 53,64. Der Kaufmomentum hat die Signallinie nicht überschritten. Der Anstieg von den Februar-Tiefstständen ist real. Der Überzeugung dahinter ist in den Daten noch nicht sichtbar.

Was On-Chain-Daten sagen

Analyst Ali Martinez, der sich auf Glassnode-Daten bezieht, verweist auf eine Metrik, die allem oben Genannten entgegensteht. Das MVRV-Verhältnis von Ethereum ist unter 0,8 gefallen. Diese Metrik misst die Beziehung zwischen dem aktuellen Marktwert von Ethereum und dem Durchschnittspreis, zu dem alle Coins zuletzt on-chain bewegt wurden. Unter 1,0 bedeutet, dass der durchschnittliche Inhaber im Minus ist. Unter 0,8 ist historisch selten.

Jede vorherige Instanz des MVRV, das diese Zone erreichte, ging einem großen Anstieg voraus. Die Erholungen, die den Kompressionen von 2022 und 2024 folgten, produzierten Gewinne von 129%, 281% und 250% respektiv von diesen Tiefpunkten. Der aktuelle Wert liegt auf demselben Niveau, das diese vorherigen Böden markierte.

Das ist keine Bestätigung. Es ist ein Muster. Muster wiederholen sich, bis sie es nicht mehr tun, und die Bedingungen rund um jede vorherige Kompression waren anders als die heutigen. Aber die Metrik wirft eine spezifische Frage auf, die die Flussdaten nicht beantworten können. Wenn institutionelles Kapital Ethereum meidet, während der Vermögenswert auf historisch günstigen Niveaus auf Basis des realisierten Wertes handelt, wer bewegt sich zuerst? Zieht der günstige Preis letztendlich die Nachfrage zurück an oder drückt schwache Nachfrage den Preis auf Niveaus, bei denen das MVRV nicht mehr extrem aussieht?

Die Daten identifizieren die Spannung. Sie lösen sie nicht.