Ein tiefer Einblick in den eToken-Standard von eCash und wie er mit realen Vermögenswerten, Stablecoins und Mikrozahlungen ohne Smart Contracts umgeht. Basierend auf einem Interview mit dem eCash-Team untersucht dieser Beitrag Ausführungsmodelle, Risiken und wo die UTXO-Infrastruktur tatsächlich in der realen Nutzung passt.

Die meisten Token laufen heute über Smart Contracts. Das funktioniert, aber jeder auf dem Markt kennt bereits die Nachteile – Genehmigungen, Gas, Ausführungsrisiko und die gelegentliche Geschichte über einen Wallet-Abfluss.

Der eToken-Standard von eCash schlägt einen anderen Weg ein. Keine Verträge dazwischen. Tokens bewegen sich als Teil der Transaktion selbst, nicht durch externe Logik.

Gleichzeitig verschiebt sich der Markt. Stablecoins funktionieren bereits als echte Zahlungsrails. RWAs beginnen, sich in denselben Fluss einzufügen, nicht als Experimente, sondern als funktionierende Produkte.

Die Frage wird also praktisch: Welche Infrastruktur verarbeitet tatsächlich Zahlungen und RWAs, ohne zusätzliche Reibung hinzuzufügen?

TL;DR

Der eToken-Standard funktioniert ohne Smart Contracts. Transaktionen definieren das Ergebnis direkt.

Keine blinde Unterzeichnung. Was du unterschreibst, ist das, was ausgeführt wird.

Kein separates Gas-Token erforderlich, um Wert zu bewegen.

Mikrozahlungen bleiben tragfähig, weil Gebühren die Übertragung nicht auffressen.

RWAs passen in einfache Zahlungsströme anstelle komplexer DeFi-Strukturen.

Stablecoins sind nicht mehr nur ein Handelspaar – sie werden in grenzüberschreitenden Zahlungen, Gehaltsabrechnungen und Händlerabrechnungen verwendet. In Regionen mit instabilen Währungen fungieren sie bereits als paralleles Finanzsystem.

Dieser Wandel ist wichtig, weil RWAs keine neuen Gleise bauen. Sie schließen sich in bestehende Strömungen ein. Wenn die zugrunde liegende Infrastruktur Reibung einführt – Gebühren, Genehmigungen, Ausführungsunsicherheit – schränkt dies direkt ein, wie weit diese Systeme skalieren können.

Warum Token-Infrastruktur unter Druck steht

Stablecoins brauchten keine Erzählung, um zu gewinnen. Sie wurden einfach verwendet.

Zahlungen, Überweisungen, Ersparnisse – der Fluss ist bereits da. In vielen Regionen haben Stablecoins heimlich die Bankgleise ersetzt. Nicht offiziell, aber in der Praxis.

RWAs bewegen sich in denselben Kanal. Tokenisierter Wert beginnt nicht von Grund auf – er schließt sich in bestehende Strömungen ein.

Das Problem ist nicht die Nachfrage. Das Problem ist, wie Tokens ausgeführt werden.

Der Großteil des Marktes läuft immer noch auf Smart Contracts. Das bringt Kompromisse mit sich, die Händler bereits verstehen: Genehmigungen, Gas und Ausführungsrisiko. In DeFi ist das akzeptabel. In Zahlungen wird es zu Reibung.

Hier beginnt es, alternative Modelle sinnvoll zu machen.

Marktsignale hinter RWAs

Du kannst sehen, wohin die Dinge gehen, indem du das Verhalten beobachtest, nicht die Ankündigungen.

Stablecoins verarbeiten ein enormes tägliches Volumen.

Dieses Volumen ist nicht nur Handelsaktivität. Ein wachsender Anteil stammt aus Übertragungen zwischen Wallets, Zahlungsströmen und Off-Exchange-Abrechnungen. USDT und USDC werden bereits in grenzüberschreitenden Transaktionen verwendet, wo die traditionelle Banken-Infrastruktur langsam oder unzuverlässig ist.

Dies schafft eine Basislinie: Benutzer sind bereits daran gewöhnt, tokenisierte Dollar zu halten und zu bewegen. RWAs müssen den Markt nicht erziehen – sie müssen sich in diese bestehenden Verhaltensweisen einfügen.

In instabilen Volkswirtschaften fungieren sie bereits als funktionierendes Geld. Händler akzeptieren sie, Gehälter werden in ihnen gezahlt, und Ersparnisse werden in ihnen aufbewahrt.

Tokenisierte Vermögenswerte schaffen keinen neuen Markt – sie treten in einen bestehenden ein.

Der Übergang erfolgt nicht plötzlich. Er bewegt sich von Stablecoins zu spezifischeren Instrumenten: lokalen Zahlungsmitteln, Krediten, synthetischen Exposure. Dieselbe Infrastruktur, andere Anwendungsfälle.

Hier gibt es eine Lücke.

Die Nachfrage ist klar, aber die Infrastruktur spiegelt immer noch ein DeFi-zentrisches Design wider.

Interview mit eCash

Wir fragten das eCash-Team, warum sie sich entschieden haben, Smart Contracts für Tokens vollständig zu vermeiden.

„Kein Smart Contract bedeutet kein Smart Contract Risiko. Das EVM-Modell erfordert Vertragskontrolle über Wallet-Aktionen, was zu blinden Unterzeichnungsanforderungen selbst für einfache Aktionen wie Token-Übertragungen führt. Diese haben eine lange Geschichte von Wallet-Drain-Angriffen. Alle eToken-Transaktionen sind WYSIWYG (was du siehst, ist was du bekommst); klar, leicht analysierbar, jede Transaktion ist die tatsächliche Aktion.“

Diese Antwort geht direkt zur Ausführung.

Was dies hervorhebt, ist ein struktureller Unterschied in der Handhabung von Risiken. In vertragbasierten Systemen verlassen sich Benutzer auf externe Logik, die sie nicht vollständig kontrollieren oder überprüfen können. Selbst wenn die Schnittstellen sauber sind, hängt die Ausführung davon ab, was der Vertrag nach der Unterzeichnung tut.

In einem transaktionsbasierten Modell wird diese Mehrdeutigkeit verringert. Die Aktion wird im Voraus definiert. Das beseitigt nicht das Risiko vollständig, aber es ändert, wo dieses Risiko sitzt – von der Ausführung zur Transaktionskonstruktion.

Auf den meisten Netzwerken unterschreiben Benutzer nicht, was tatsächlich passiert. Sie unterschreiben eine Anfrage, und der Vertrag entscheidet, wie es abläuft. Dort bricht es oft – nicht immer, aber oft genug, um zu zählen.

Mit eTokens gibt es keinen Vertrag dazwischen. Die Transaktion selbst definiert die Aktion.

Du kannst dies direkt on-chain überprüfen – Token-Übertragungen erscheinen innerhalb von Transaktionsausgaben neben Standard-XEC-Bewegungen.

Der Unterschied klingt subtil, bis man sieht, wie Ausnutzungen normalerweise geschehen.

Es ist selten die Schnittstelle. Es ist das, was dahinter sitzt.

Das Entfernen dieser Ebene ändert das Risikoprofil völlig.

Für Updates ist @eCash aktiv auf X.

Kontrolle und Vermögensverhalten

Wir haben weiter gefragt, was das für die Kontrolle über Vermögenswerte bedeutet.

„eToken-Transaktionen sind XEC-Transaktionen, daher sind sie unmöglich einzufrieren und zu beschlagnahmen. Es gibt keine Hintertüren oder Admin-Kontrollhebel.“

Hier teilen sich die Dinge je nach Anwendungsfall.

Für offene Systeme ist das genau das, was du willst. Niemand kann eingreifen und die Regeln während des Flusses ändern.

Aber für regulierte Vermögenswerte wirft es Fragen auf.

Dies schafft eine klare Spannung zwischen zwei Richtungen der Tokenisierung. Auf der einen Seite priorisieren Systeme Zensurresistenz und Benutzerkontrolle. Auf der anderen Seite erfordern institutionelle RWAs oft Durchsetzungsmaßnahmen – die Fähigkeit, Vermögenswerte einzufrieren, Transaktionen rückgängig zu machen oder die Regeln der Gerichtsbarkeit einzuhalten.

Diese Anforderungen sind standardmäßig nicht kompatibel. Infolgedessen könnten verschiedene Arten von RWAs auf völlig unterschiedlichen Infrastruktur-Stacks enden.

Viele RWA-Strukturen sind auf die Möglichkeit angewiesen, einzugreifen – einzufrieren, einzuschränken, die Einhaltung durchzusetzen.

Hinweis: Das ist kein Fehler. Es ist eine Designwahl. Aber es bedeutet, dass eToken-basierte RWAs möglicherweise nicht mit jedem regulatorischen Rahmen übereinstimmen.

Groß angelegte tokenisierte Vermögenswerte wie Staatsanleihen oder Fondsanteile sind auf Kontrollschichten angewiesen. Emittenten müssen Übertragungen einschränken, die Regeln der Gerichtsbarkeit durchsetzen und die Einhaltung verwalten.

Dieses Modell lässt sich nicht direkt auf eCash übertragen. Hier bewegen sich die Vermögenswerte ohne Zwischenhändler.

eCash passt in eine andere Richtung – offene Systeme, lokale Märkte und Peer-to-Peer-Werttransfer.

Ausführungsmodell und Risikofläche

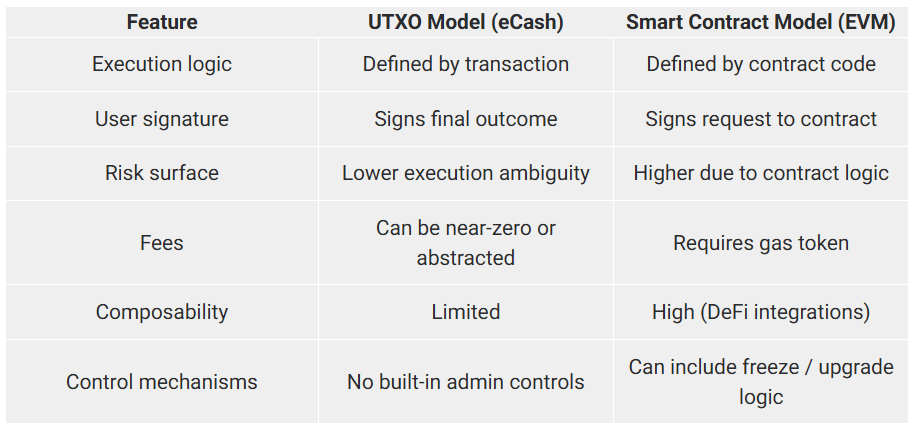

Das UTXO-Modell versucht nicht, alles zu tun.

Es konzentriert sich darauf, Transaktionen vorhersehbar zu machen.

In vertraglich basierten Systemen hängt die Ausführung vom Zustand des Netzwerks ab. In UTXO-Systemen hängt die Ausführung von der Transaktion selbst ab.

Das reduziert die Interpretation.

Es reduziert auch die Flexibilität.

Du tauschst Komposition für Klarheit.

Dieser Kompromiss wird leichter zu verstehen, wenn man sieht, wie verschiedene Modelle Ausführung, Risiko und Benutzerinteraktion in der Praxis handhaben.

Andere Ökosysteme erkunden ebenfalls ähnliche Modelle.

Bitcoin-basierte Lösungen wie RGB und Plattformen wie Cardano mit ihrem eUTXO-Modell folgen einem vergleichbaren Ansatz, bei dem Transaktionen den Zustand definieren, anstatt auf externe Vertragserfüllung zu warten.

Jedes System macht seine eigenen Kompromisse in Bezug auf Werkzeuge, Flexibilität und Vorhersehbarkeit.

In vertraglich basierten Umgebungen ermöglicht Flexibilität komplexe Finanzprodukte, erhöht jedoch die Anzahl der Dinge, die während der Ausführung schiefgehen können. In transaktionsbasierten Modellen ist das System stärker eingeschränkt, aber das Ergebnis ist leichter vorherzusagen und zu überprüfen.

Gaslose Zahlungen und Mikrozahlungen

Wir fragten, wie dieses Modell mit einem der größten Engpässe umgeht – Gebühren.

„Gaslos. Die Kombination aus niedrigen L1-Gebühren und dem UTXO-Modell ermöglicht ein echtes Nullgebühren + non-custodial Erlebnis, ohne sich mit Rückerstattungen zu beschäftigen. Gebühren können null sein, oder Emittenten könnten Gebühren im eToken festlegen. Dies ermöglicht auch wirtschaftlich tragfähige Mikrozahlungen, da die tatsächliche Gebühr null sein kann und Tokens bis zu 9 Dezimalstellen haben können. Das Versenden von $0.000000001 ist also einfach.“

Mikrozahlungen scheitern, wenn die Kosten den Wert annähern. Die meisten Chains können das nicht vermeiden. Selbst wenn die Gebühren niedrig sind, existieren sie weiterhin.

Für reale Vermögenswerte ändert sich, wie Zahlungen tatsächlich funktionieren.

Kleine Transaktionen – Miete pro Tag, nutzungsbasierte Preise, Servicegebühren – ergeben keinen Sinn mehr, wenn die Gebühren nahe am Wert selbst liegen. Auf den meisten Netzwerken setzt das ein praktisches Minimum.

Das Entfernen dieser Einschränkung macht diese Modelle tragfähig. Zahlungen können in kleineren Beträgen ohne Bündelung oder Verzögerungen erfolgen.

Hier erlaubt das Modell, dass Gebühren aus der Benutzerperspektive verschwinden – Zahlungen bewegen sich, ohne ein separates Gas-Token zu benötigen.

Dies verschiebt das Designmodell. Systeme bewegen sich von minimalen Übertragungsgrößen zu kontinuierlichen Zahlungsströmen.

Wo RWAs tatsächlich funktionieren

Eine Menge RWA-Diskussionen konzentriert sich auf Institutionen.

In der Praxis beginnt die Akzeptanz kleiner.

Lokale Systeme. Händlerzahlungen. App-Level-Kredite.

Projekte wie Firma, BUX und eLempira versuchen nicht, globale Märkte zu tokenisieren. Sie lösen lokale Probleme – Zahlungen, die günstiger, schneller und einfacher zu nutzen sind.

Und manchmal wird es sogar noch detaillierter – Tokens beginnen, tatsächliche Arbeit und Zeit darzustellen.

Das ist normalerweise der Punkt, an dem der Schwung beginnt.

Diese Richtung unterscheidet sich von der Art und Weise, wie institutionelle RWAs aufgebaut sind.

KI und Transaktionsfilterung

Das Team wies auch auf einen Wandel hin, der noch nicht viel Aufmerksamkeit erhält.

„Die Kombination aus gaslosen Mikrozahlungen und Unveränderlichkeit bedeutet, dass UTXO-Tokens die Standardwahl für KI-Agenten sein werden. Was oft bei KI-Modellen übersehen wird, ist, dass sie auf beiden Seiten des Wettrüstens stehen. Transaktionsüberwachung verwendet KI, und in der KI-Zukunft werden alle Token-Transaktionen, die markiert und eingefroren werden können, markiert und eingefroren werden.“

Wenn die Überwachung in großem Maßstab automatisiert wird, könnten Tokens mit eingebauter Kontrolle einfacher einzuschränken sein.

UTXO-Tokens legen diese Fläche nicht offen.

Es ist ein frühes Argument, aber es verbindet sich damit, wie Systeme unter Druck evolvieren.

Entwickler Realität

Wir fragten auch nach dem Aufbau auf diesem Modell.

„Da es keine Smart Contracts gibt, ist es viel einfacher, sichere Systeme mit Vertrauen aufzubauen. Keine $50k Prüfung, die nicht einmal garantiert, Schwachstellen zu finden. Leistungsstarke Open-Source-Bibliotheken wie ecash-wallet ermöglichen alle Token-Funktionen. Die Bibliotheken sind Open Source und stark typisiert, sodass KI-Modelle sie schnell lernen können.“

Weniger Komplexität bedeutet weniger Fehlerquellen.

Gleichzeitig verlieren Entwickler einen Teil der Flexibilität, die mit Smart Contracts einhergeht.

Wieder ist es ein Kompromiss.

Zugang und Liquidität

Zugang definiert, wie Kapital in das System eintritt.

Für eCash kommt es darauf an, wie einfach Benutzer von Vermögenswerten wie USDT, ETH oder BTC zu XEC wechseln. Wenn dieser Weg mehrere Schritte, separate Tools oder Bridging erfordert, verlangsamt sich die Zufluss, bevor die Nutzung überhaupt beginnt.

Wie der Zugangspunkt aussieht:

Benutzer tauschen gegen XEC oder kaufen es direkt über ChangeNOW. Keine Brücken, keine zusätzlichen Tokens, keine mehrstufige Einrichtung.

Dort verwandelt sich der Zugang in tatsächliche Nutzung.

Liquidität folgt dem Zugang. Wenn der Zugang einfach ist, bleiben die Benutzer. Wenn nicht, brechen sie vor der ersten Transaktion ab.

Risiken und Einschränkungen

Das Modell ist fokussiert, nicht universell.

eCash zielt nicht darauf ab, komplexe DeFi-Strukturen zu unterstützen. Es hält die Ausführung einfach und vorhersehbar. Kredite, Derivate und automatisierte Strategien bleiben auf vertraglich basierten Systemen.

Es gibt keine eingebaute Kontrollschicht. Vermögenswerte können nicht eingefroren oder verändert werden. Für offene Systeme funktioniert das. Für regulierte RWAs kann es ein Hindernis sein.

Liquidität und Integrationen sind auf EVM-Netzwerken immer noch tiefer. Das beeinflusst, wo sich Aktivitäten konzentrieren.

Diese Kompromisse kommen aus dem Design selbst.

Fazit

Tokenisierung geschieht bereits. Die Ausführung definiert, wie weit es geht.

Smart Contract Systeme behandeln komplexe Finanzlogik, fügen jedoch Overhead und Ausführungsrisiken hinzu.

UTXO-basierte Systeme halten Transaktionen direkt. Was du unterschreibst, ist das, was sich bewegt.

Zahlungsgetriebene Anwendungsfälle stimmen mit diesem Modell überein.

Komplexere Finanzprodukte bleiben auf vertraglich basierten Gleisen.

Zugang entscheidet, ob dies verwendet wird. Ohne einen klaren Zugang bleibt selbst eine starke Infrastruktur ungenutzt.

Ursprünglich veröffentlicht: https://changenow.io/blog/ecash-etoken-standard-rwa-micropayments