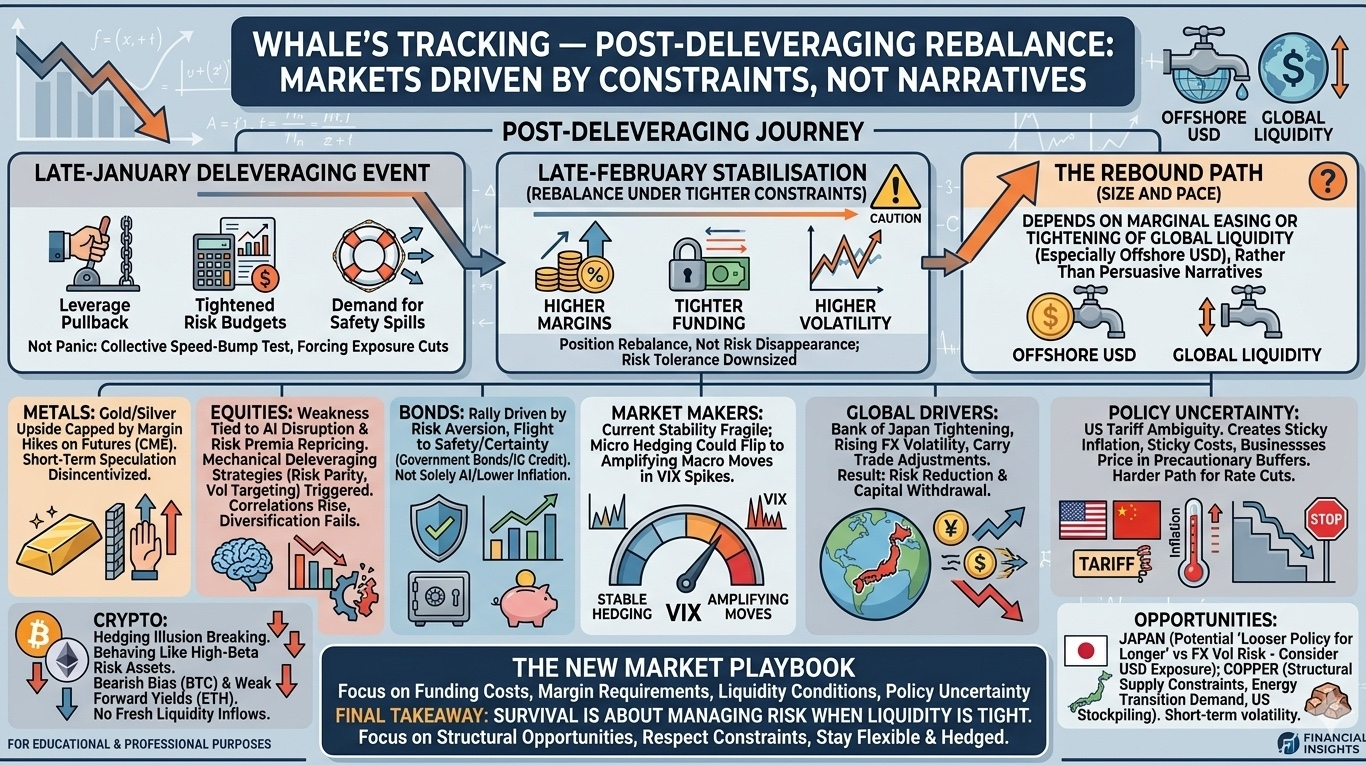

„Die Volatilität Ende Januar sah weniger wie ein einmaliger Schock aus und mehr wie einen kollektiven Geschwindigkeits-Test: Die Hebelwirkung bremste zuerst, die Risikobudgets wurden dann strenger, und die Nachfrage nach Sicherheit breitete sich schnell entlang der Korrelationskanäle aus. Die Stabilisierung Ende Februar bedeutete nicht, dass das Risiko verschwunden war; es war eher eine Positionsanpassung unter strikteren Einschränkungen – höhere Margen, straffere Finanzierung und höhere Volatilität. Von hier aus wird die Größe und das Tempo eines möglichen Wiederaufschwungs hauptsächlich von der marginalen Lockerung oder Straffung der globalen Liquidität (insbesondere offshore US-Dollar) abhängen, und nicht von irgendeiner einzelnen Erzählung, die plötzlich überzeugender klingt.“

1) Die wahre Geschichte: Dies war Entschuldung, nicht Panik

Was wir Ende Januar beobachteten, war nicht nur ein typischer Verkauf – es war ein systemweites Entschuldungsereignis.

Die Hebelwirkung wurde zuerst zurückgezogen, was Fonds und Händler zwang, ihre Exposition zu reduzieren. Dann kamen engere Risikobudgets, was bedeutete, dass selbst willige Käufer weniger Kapazität hatten, einzugreifen. Ende Februar erholten sich die Märkte nicht – sie balancierten sich unter strengeren Bedingungen neu aus.

✔ Höhere Margen

✔ Engere Liquidität

✔ Erhöhte Volatilität

Das ist wichtig:

Der Markt hat sich nicht zurückgesetzt – er hat die Risikobereitschaft reduziert.

2) Höhere Margen = Geringeres Aufwärtspotenzial für Metalle

Gold und Silber sind gestiegen, aber das Aufwärtspotenzial bleibt begrenzt. Warum?

Denn Marginerhöhungen auf den Terminmärkten (wie CME) ändern das Spiel:

Es wird mehr Kapital benötigt, um Positionen zu halten

Kurzfristige Spekulation wird weniger attraktiv

Volatilitätstoleranz sinkt

📉 Ergebnis:

Selbst wenn die Fundamentaldaten Metalle unterstützen, schwächt sich die Preiselastizität.

Dieser Effekt breitet sich über Metalle hinaus aus:

Prozyklische Währungen (wie der südafrikanische Rand)

Risikobehaftete Vermögenswerte

Grenzüberschreitende Kapitalflüsse

Das ist kein struktureller bärischer Wandel –

Es ist ein von der Finanzierung getriebenes Druckzyklus.

3) KI-Neupreisung löst breitere Risikoaversion aus

Die Schwäche des Aktienmarktes ist nicht zufällig – sie hängt mit der KI-Störung zusammen.

KI verändert:

Gewinnverteilung

Branchensicherheiten

Kostenstrukturen

📊 Die Märkte reagieren mit:

Neupreisungsrisikoprämien

Infragestellung der langfristigen Ertragsstabilität

Dies löste mechanische Entschuldungsstrategien aus wie:

Risikoparität

Volatilitätszielverfolgung

➡ Wenn alles zusammenbricht, steigen die Korrelationen

➡ Wenn die Korrelationen steigen, scheitert die Diversifizierung

➡ Wenn die Diversifizierung scheitert, wird das Risiko aggressiv gesenkt

4) Anleihen-Rallye – aber nicht aus dem Grund, den Sie denken

Ja, Anleihen steigen.

Aber das geht nicht nur um „KI, die die Inflation senkt.“

Es geht hauptsächlich um:

✔ Risikoaversion

✔ Nachfrage nach Stabilität

✔ Flucht zur Gewissheit

Investoren wählen:

Staatsanleihen

Anleihen mit Investment-Grade-Kredit

Nicht, weil die Inflation gelöst ist –

Sondern weil die Unsicherheit steigt.

5) Krypto: Die Illusion des Hedgings bricht

Krypto verhält sich genau wie ein hoch-beta Risiko Vermögenswert, nicht wie ein Hedge.

Wichtige Signale:

BTC: Zunehmende langfristige bärische Neigung

ETH: Schwacher zukünftiger Ertrag (~3%) im Vergleich zu hohen risikofreien Zinsen

📉 Anlegerverhalten:

Exposition reduzieren

In bar oder in Anlagen mit niedriger Volatilität wechseln

Selbst wenn sich die Preise stabilisieren, ist das Aufwärtspotenzial schwach, weil:

Keine frische Liquidität

Keine starken Zuflüsse

Nur kurzfristige technische Bewegungen (Short-Covering, Gamma-Effekte)

6) Marktmacher: Temporäre Stabilität, keine echte Unterstützung

Marktmacher helfen, die Preise durch Hedging zu stabilisieren.

Aber das wird missverstanden.

⚠️ Wichtige Unterscheidung:

Hedging = Mikro-Unterstützung

Liquidität = Makro-Unterstützung

Wenn die Volatilität wieder ansteigt:

➡ Hedging wechselt von stabilisierenden zu verstärkenden Bewegungen

Die aktuelle Stabilität ist also fragil.

7) Offshore-Liquidität ist der echte Treiber

Die größte Kraft im Moment sind die globalen Liquiditätsbedingungen, insbesondere offshore USD.

Wichtige Druckfaktoren:

Der Straßenzustand der Bank von Japan bleibt intakt

Steigende FX-Volatilität

Carry-Trades passen sich an

➡ Das führt zu:

Risikoreduktion

Kapitalabzug

Druck auf globale Vermögenswerte

8) Politische Unsicherheit fügt verstecktes Inflationsrisiko hinzu

Die Unsicherheit über US-Zölle ist ein weiterer stiller Treiber.

Nicht wegen der Zölle selbst –

Sondern wegen der Unvorhersehbarkeit.

Wenn Unternehmen nicht planen können:

Sie preisen zusätzliche Kosten ein

Bauen Sie vorsorgliche Puffer auf

📊 Das schafft:

Hartnäckige Inflation

Schwierigerer Weg für Zinssenkungen

9) Wo die Möglichkeiten noch bestehen

Selbst in enger Liquidität bleiben Möglichkeiten bestehen – aber sie sind selektiv.

🔹 Japan

Mögliche Unterstützung durch die Erzählung "längere lockerere Politik"

Risiko: FX-Volatilität (Yen-Schwankungen)

Strategie: USD-denominierte Exposition verringert FX-Komplexität

🔹 Metalle (insbesondere Kupfer)

Strukturelle Angebotsengpässe

Nachfrage nach Energiewende

Potentielle US-Vorratsaufnahme

📈 Langfristige Sicht bleibt optimistisch

📉 Kurzfristige Volatilität wird hoch sein

10) Das neue Marktspielbuch

Das ist kein „alles kaufen“-Umfeld mehr.

Der Markt wird jetzt von Einschränkungen und nicht von Erzählungen angetrieben:

✔ Finanzierungskosten

✔ Marginanforderungen

✔ Liquiditätsbedingungen

✔ Politische Unsicherheit

Schlussfolgerung

Wir befinden uns in einer post-Entschuldungswelt, in der:

Metalle sind durch Margendruck begrenzt

Aktien werden von der KI-Neupreisung getroffen

Anleihen profitieren von Angst, nicht von Klarheit

Krypto kämpft ohne Liquidität

Die gewinnende Strategie jetzt ist:

➡ Fokus auf strukturelle Möglichkeiten

➡ Respektieren Sie die Liquiditätsbeschränkungen

➡ Flexibel und abgesichert bleiben

Denn in diesem Markt geht es beim Überleben nicht darum, den nächsten Trend vorherzusagen –

Es geht darum, das Risiko zu managen, wenn die Liquidität eng ist.

\u003ct-46/\u003e\u003ct-47/\u003e\u003ct-48/\u003e\u003ct-49/\u003e\u003ct-50/\u003e