Du sitzt an einem Pokertisch.

Du hast ein gutes Blatt in der Hand und denkst über die nächste Gebotsstrategie nach. Doch in der Sekunde, bevor du spielst, dreht der Dealer, der schräg gegenüber sitzt, heimlich deine Karten um, damit alle einen Blick darauf werfen können, und dreht sie dann schnell wieder um, als wäre nichts passiert, und spielt das Spiel weiter.

Deine Gegner wissen im Voraus, welche Karten du hast, tun aber so, als wäre nichts geschehen. Und alle am Tisch, einschließlich des Dealers, nennen dies 'Teil der Regeln'.

Das ist keine fiktive Geschichte.

Dies ist die Realität, die jeder Benutzer, der heute am Ethereum DeFi teilnimmt, erlebt, auch wenn die meisten von ihnen sich dessen nicht bewusst sind. Dieses Phänomen hat einen speziellen Namen: maximal extrahierbarer Wert, auch bekannt als MEV (Maximal Extractable Value).

Deine Transaktion, ihre Goldmine

Um MEV zu verstehen, musst du zuerst das Transaktionssystem von Ethereum verstehen.

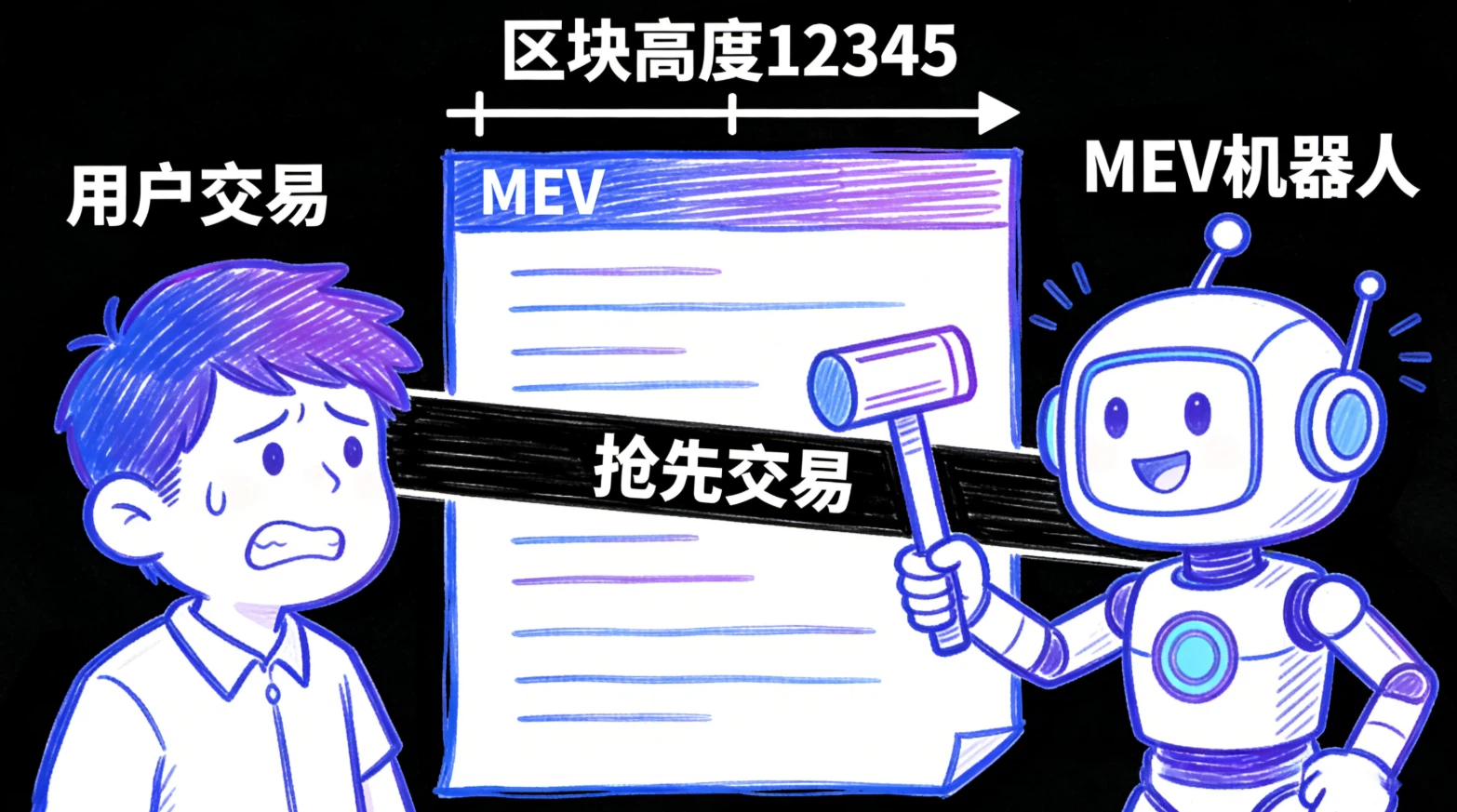

Wenn du eine Transaktion auf Ethereum initiierst, egal ob du einen bestimmten Token kaufst, Liquidität zu Uniswap bereitstellst oder eine unterbesicherte Kreditposition liquidierst, wird diese Transaktion nicht sofort in die Blockchain aufgenommen. Sie wird zunächst in einen sogenannten "Memory-Pool" (mempool) eingereiht, wo sie darauf wartet, von Minern oder Validierern ausgewählt und in den nächsten Block gepackt zu werden.

Das Problem ist, dass dieser Memory-Pool vollkommen öffentlich ist. Jeder kann in Echtzeit alle wartenden Transaktionen einsehen, einschließlich der abgebenden Partei, der Zieladresse, des Betrags und der Gebühr für das Gebot. Für normale Nutzer ist das nur ein technisches Detail. Für diejenigen, die spezialisierte Überwachungsprogramme, die "Arbitrage-Bots", betreiben, ist das jedoch eine Goldmine.

Wenn Arbitrage-Bots eine große Kauforder im Memory-Pool entdecken, wie z.B. wenn du beabsichtigst, für 10.000 USD einen bestimmten Token auf Uniswap zu kaufen, wird sofort eine Transaktion mit höheren Gebühren initiiert, um diesen Token im selben Liquiditätspool vorab zu kaufen. Diese Front-Running-Transaktion wird den Preis des Tokens in die Höhe treiben, sodass du bei Ausführung deiner Kauforder weniger Tokens zu einem höheren Preis erhältst, als erwartet. Der Bot verkauft dann und profitiert von der Preisdifferenz. Der gesamte Prozess findet innerhalb desselben Blocks statt, flüssig und präzise, und ist schwer zu erkennen.

Diese Strategie wird in der Branche als "Sandwich-Angriff" oder "Front-Running" bezeichnet. Daten von Flashbots Research zeigen, dass die Ethereum-Nutzer allein im Jahr 2021 über 700 Millionen USD aufgrund von MEV zusätzlich bezahlt haben. Dieses Geld wurde nicht einfach verdampft, sondern von den Taschen der normalen Nutzer auf die Konten der Bot-Betreiber transferiert.

Die Achillesferse der transparenten Kette

Die Wurzeln des MEV-Problems liegen letztlich im strukturellen Defekt der transparenten Kette. Wenn alle Transaktionsinformationen öffentlich sichtbar sind, schafft dies unvermeidlich Gelegenheiten für Informationsasymmetrie. Personen mit schnelleren Rechenleistungen und präziseren Programmen können diesen Informationsvorteil nutzen, um Wert von normalen Nutzern abzuziehen.

Die Ethereum-Community hat mehrere Abschwächungsmaßnahmen vorgeschlagen. Flashbots hat einen privaten Transaktionskanal eingerichtet, der es Nutzern ermöglicht, direkt an Validierer zu übermitteln und den öffentlichen Memory-Pool zu umgehen, um nicht von Bots abgehört zu werden. Die Gebührereform EIP-1559 hat die Berechnung der Transaktionsgebühren geändert, was in gewissem Maße die Entstehung bestimmter Arten von MEV reduziert hat. Der PBS-Mechanismus (Proposer-Builder-Separation) von Ethereum 2.0 versucht, die Entstehungsräume von MEV durch die grundlegende Logik des Blockbaus zu reduzieren.

Diese Vorschläge sind alle von gewisser Wirkung, aber sie haben eine gemeinsame Einschränkung: Sie reparieren innerhalb des Rahmens der transparenten Kette, anstatt das Problem der Offenlegung von Informationen grundlegend zu lösen. Solange Transaktionsinformationen vor ihrer Einfügung in einen Block sichtbar sind, besteht immer das Risiko, überholt zu werden, nur die Wahrscheinlichkeit und die Kosten des Überholens werden unterschiedlich sein.

Die Idee von Midnight: Die Karten umdrehen

@MidnightNetwork wählte einen völlig anderen Lösungsweg: Mach die Transaktionsinformationen im Memory-Pool für Außenstehende unsichtbar.

Im Midnight-Netzwerk sind die von den Nutzern eingereichten Transaktionen, bevor sie endgültig bestätigt werden, gegenüber externen Beobachtern verschlüsselt. Durch das Kachina Zero-Knowledge-Proof-System kann das Netzwerk die Legitimität einer Transaktion überprüfen, beispielsweise dass der Handelspartner über ein ausreichendes Guthaben verfügt, ohne dabei spezifische Einzelheiten der Transaktion offenzulegen. Arbitrage-Bots können eine ausstehende Kauforder nicht abhören und können daher keine Front-Running-Trades initiieren.

Dieses Design hat eine quantifizierbare praktische Bedeutung für DeFi-Nutzer. Frühere Tests von ZSwap zeigen, dass Token-Austausche auf Midnight die Slippage im Vergleich zu gleichwertigen Ethereum-Transaktionen um etwa 30% bis 50% reduziert haben. Das bedeutet, dass Nutzer tatsächlich weniger Gebühren zahlen und bessere Preise erzielen.

Das ist keine kleine Verbesserung, sondern ein strukturelles Upgrade der Benutzererfahrung von DeFi.

Wer wird der größte Nutznießer sein

Das MEV-Problem hat für gewöhnliche Privatanleger relativ begrenzte Auswirkungen; jede Transaktion könnte einige Dutzend bis einige Hundert Dollar mehr kosten. Für institutionelle Trader hingegen ist das Problem von völlig anderer Dimension. Ein Market Maker, der täglich Tausende von Transaktionen im DeFi-Bereich durchführt, könnte MEV-Kosten in Millionenhöhe ansammeln.

Das erklärt auch, warum institutionelle Nutzer ein viel größeres Interesse an Privatsphäre-Blockchains wie Midnight haben als Privatanleger. Nicht, weil Institutionen mehr Wert auf das Konzept der Privatsphäre legen, sondern weil die Kosteneinsparungen durch den MEV-Schutz für Institutionen unmittelbare finanzielle Bedeutung haben. Wenn ein Handelsinstitut entdeckt, dass es dieselbe Handelsstrategie auf Midnight ausführen kann, aber 30% geringere Slippage-Kosten zahlt, ist das ein reiner wirtschaftlicher Anreiz.

MEV-Krise ist der Katalysator für Midnight

Aus der Perspektive der Branchentrends ist die MEV-Krise ein starker externer Katalysator für das Wachstum der Nachfrage nach Privatsphäre-Blockchains. Sie verwandelt das Bedürfnis nach Privatsphäre von einem "konzeptionellen Anliegen" in eine "rigide Nachfrage mit konkretem finanziellem Verlust".

Die Positionierung von Midnight in diesem Kontext ist vorteilhafter, als viele Menschen sich bewusst sind. Es ist nicht nur ein "Privacy-Projekt", sondern auch eine Infrastruktur, die die tatsächlichen finanziellen Probleme von DeFi-Nutzern lösen kann. Das Problem von MEV wird nicht vollständig verschwinden, nur weil Ethereum gepatcht wird, da diese Patches das grundlegende Problem der Informationsklarheit nicht ansprechen.

An diesem Pokertisch hat der Dealer deine Karten schon zu oft umgedreht.

Was Midnight bietet, ist eine Chance, den Tisch zu wechseln.