Vor einigen Wochen veröffentlichte die Standard Chartered Bank einen Bericht, der das Jahresendziel für #ETH von 10.000 US-Dollar auf 4.000 US-Dollar herabsetzte und Schlagzeilen machte. Der Bericht stellte fest, dass die L2-Roadmap der Hauptkatalysator für die Schwierigkeiten von Ethereum ist und behauptete, dass L2 "das BIP von Ethereum abzieht". Die Schlussfolgerung ist, dass der zukünftige Wert von Ethereum daher angepasst werden muss.

Wir werden unsere eigene Analyse zu diesem Thema durchführen und unsere Ergebnisse mit Ihnen teilen.

Aber bevor wir das tun, halten wir es für klug, die wirtschaftlichen Trends von Ethereum von Grund auf zu analysieren. Dies wird die Grundlage für zukünftige Analysen schaffen und die Notwendigkeit der Entwicklung und Erweiterung von "Blob" (d.h. dem Datenverfügbarkeitsnetzwerk von Ethereum) verdeutlichen.

Der tatsächliche wirtschaftliche Wert von Ethereum (\u003ct-140/\u003e)

Definition der tatsächlichen wirtschaftlichen Aktivität (Real Economic Activity, REV)

REV = Wert aus Nutzeraktivitäten, der direkt Ethereum-Dienstanbietern und ETH-Inhabern zusteht. Es sind keine Token-Incentives oder Gebühren an Blockbauer enthalten (die wir später im Bericht behandeln werden).

Vier Hauptkomponenten:

1. Basisgebühren: Dies ist der minimale ETH-Betrag, den Nutzer zahlen müssen, um Transaktionen auf Ethereum L1 zu verarbeiten. Die Basisgebühren werden dynamisch angepasst, um ein bestimmtes Blockauslastungsniveau (50%) zu erreichen, basierend auf der Netzwerkauslastung. In Bezug auf die Wertakkumulation werden die Basisgebühren "verbrannt", d.h. von der im Umlauf befindlichen ETH abgezogen. Innerhalb des Umfangs der Kompensation der ETH-Ausgabe kann die "verbrannte ETH" dazu führen, dass die ETH-Versorgung deflationär wird, was den ETH-Inhabern Wertakkumulation bringt - ähnlich wie Aktienrückkäufe in traditionellen Unternehmen.

Basisgebühren: Wichtige Punkte

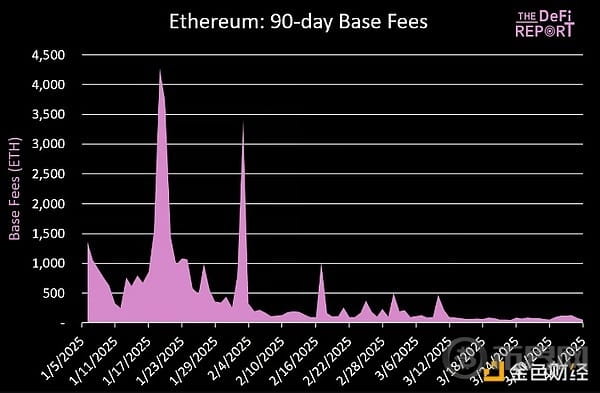

In den letzten 90 Tagen machten die Basisgebühren von Ethereum 50% des gesamten tatsächlichen wirtschaftlichen Wertes aus, der von Ethereum-Validatoren generiert wurde.

Insgesamt wurden 48.007 ETH verbrannt und aus dem Umlauf entfernt (zum aktuellen ETH-Preis etwa 94 Millionen Dollar). Davon stammen 3,7% aus L2, wobei Base führend ist. Dies gleicht die Ausgabe von 239.492 ETH im selben Zeitraum aus (Token-Incentives, die an Validatoren gezahlt werden), was zu einer jährlichen Inflationsrate von 0,6% in den letzten 90 Tagen führt.

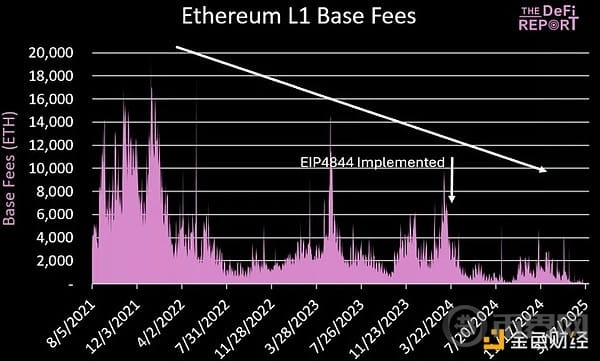

Wenn wir auf das unten zeigen, können wir die Zerschlagung der Basisgebühren von Ethereum in den letzten vier Jahren sehen. Im März betrugen die durchschnittlichen Basisgebühren von Ethereum nur 102,7 ETH/Tag. Zum Vergleich: Dies sind weniger als 1% des Netzwerk-Transaktionsvolumens im November 21 (Basisgebühren von 11.809 ETH/Tag) und nur 8% des niedrigsten Punktes der Basisgebühren von Ethereum während des Bärenmarkts 22.

Der Rückgang der Basisgebühren hebt den Einfluss von EIP4844 hervor - ein technisches Upgrade, das billigere L2-Transaktionen ermöglicht, das im letzten März umgesetzt wurde. Dies ist eine entscheidende Entscheidung der Ethereum-Stiftung, um Ethereum über den "L2-Roadmap" zu skalieren, was dazu führte, dass die Standard Chartered Bank das Kursziel für ETH senkte. Wir werden in zukünftigen Analysen näher darauf eingehen.

2. Prioritätsgebühren: Prioritätsgebühren werden von Ethereum-Nutzern gezahlt, die über die Basisgebühren hinausgehen, um sicherzustellen, dass zeitkritische (z.B. Arbitrage, Sandwich-Angriffe, Liquidationen) Transaktionen aus dem Ethereum-Mempool in verifizierten Blöcken verarbeitet werden. Diese Gebühren gehören den Ethereum-Validatoren (geteilt mit passiven Stakern). In den letzten 90 Tagen erhielten Ethereum-Validatoren 25.169 ETH an Prioritätsgebühren (zum aktuellen Preis etwa 46,7 Millionen Dollar). Das macht 26% der REV der Validatoren aus.

Prioritätsgebühren: Wichtige Punkte

Obwohl die Prioritätsgebühren von Ethereum auf dem niedrigsten Stand seit 4 Jahren sind, sehen wir nicht, dass der Zerstörungsgrad so gravierend ist wie der Rückgang der Basisgebühren. Warum? Prioritätsgebühren gelten nur für L1-Transaktionen, während ein großer Teil der Basisgebühren von Ethereum in den letzten Jahren auf L2 verlagert wurde. Im März betrugen die durchschnittlichen Prioritätsgebühren des Netzwerks 218 ETH/Tag — ein Rückgang um 88% gegenüber dem Höchststand Ende 21. Im Vergleich zum Tiefpunkt des Bärenmarktes 22 sind die Prioritätsgebühren derzeit um 55% gesunken.

Da immer mehr Ethereum-Transaktionen auf L2 (wie Base) verlagert werden, sollten wir erwarten, dass die Prioritätsgebühren auf Ethereum L1 weiterhin sinken.

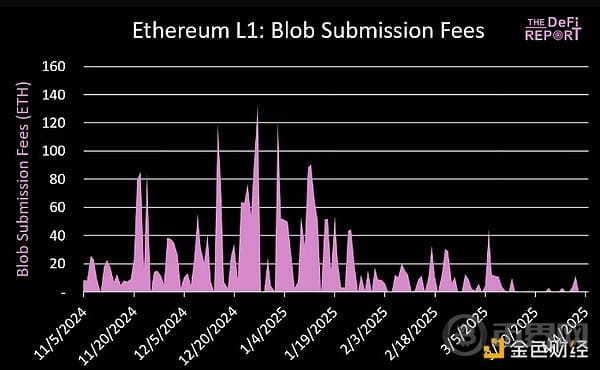

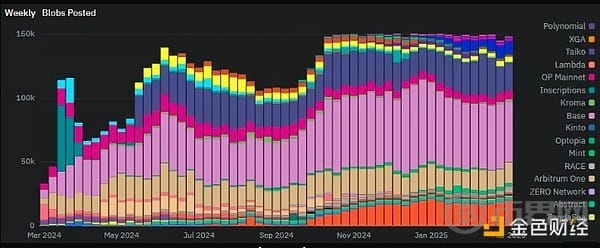

3. Blob-Gebühren: "Blob-Gebühren" sind die Gebühren, die L2 für die Datenverfügbarkeit an Ethereum zahlen. Diese Gebühren wurden neu eingeführt durch EIP4844. Ähnlich wie die Basisgebühren werden Blob-Gebühren "verbrannt" und aus dem Umlauf entfernt.

Blob-Übermittlungsgebühren: Wichtige Punkte

In den letzten 90 Tagen zahlten L2 im Ökosystem an Ethereum L1 1.605 ETH (3,5 Millionen Dollar) (das macht 2% des gesamten REV aus). Base machte 39% dieser Gebühren aus, gefolgt von Taiko (18%), Worldchain (15%), Arbitrum (14%) und OP (4%). Insgesamt machen die derzeit fünf größten L2 etwa 80% der Blob-Übermittlungsgebühren aus.

Angesichts der Absicht von Ethereum, über L2 zu skalieren, halten wir es für vernünftig zu prognostizieren, dass in Zukunft die absolute Mehrheit (über 95%) der Transaktionsausführungen auf L2 stattfinden wird. Daher sollten mit der Skalierung von L2 die Blob-Übermittlungsgebühren (für Datenverfügbarkeit) den Großteil der Zahlungen an Ethereum L1-Validatoren ausmachen.

Wenn Ethereum sein aktuelles REV nur durch die aktuellen DA-Gebühren ersetzen wollte, müsste es 1,4 Milliarden Transaktionen/Tag (16.303 Transaktionen/Sekunde) von L2 verarbeiten. Das ist derzeit 92-mal mehr in Bezug auf das tägliche Gesamttransaktionsvolumen von L2. Das gesagt, die Preisgestaltung der Blob-Gebühren ist dynamisch, daher wird der Preis mit der Nachfrage nicht-linear steigen (ähnlich wie bei L1-Gebühren).

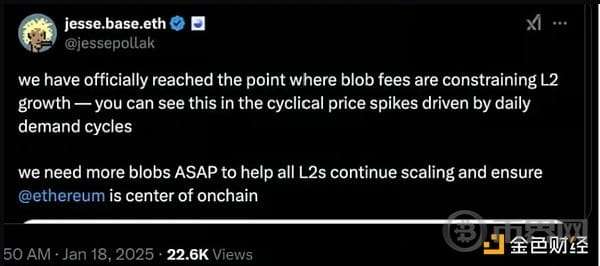

Wir haben einige Analysen mit dem Blob-Simulator durchgeführt, der von Tim Robinson zusammengestellt wurde. Die Ergebnisse sind etwas besorgniserregend. Warum? Eine Steigerung von nur 2,5 Mal der L2-Transaktionen/Sekunde würde zu einer Überlastung von Ethereum L1 führen. In diesem Fall würden die L2-Gebühren auf 0,40 Dollar steigen. Das ist nicht gut. Das gesagt, die Protokoll-Updates für die Blob-Ziele (Pectra, PeerDAS, die für die Mitte des Jahres 25 erwartet werden) stehen kurz bevor. Wenn L2 um 2,5 Mal skaliert, müsste das Ziel blob/block verdoppelt werden (geplant für den 7. Mai durch das Pectra-Upgrade), um die Kosten/Transaktion auf 0,01 Dollar zu senken. Das gesagt, wir werden sehen, wie die zukünftigen Upgrades das Tempo unterstützen, um auf L2 weiter zu skalieren.

Im Grunde genommen gibt es 3-4 L2, die kontinuierlich das Ziel blob/block (3) erfüllen. Das macht etwa 70% des Bedarfs an Blob-Raum aus. Das bedeutet, dass andere L2 um den Blob-Raum konkurrieren müssen, was die Gebühren in die Höhe treibt. Das ist grundsätzlich dasselbe Skalierungsproblem, das Ethereum auf L1 hat.

Wir erwarten, dass Ethereum seine Blob-Größe durch Protokoll-Updates (wie PeerDAS, Fasaka-Upgrades usw.) vergrößern und auf Blob/Block abzielen wird. Aber das ist keine einfache Aufgabe. Es braucht Zeit. Und Ethereum hat nicht viel Zeit.

Wie lange wird L2 die Skalierungsbarrieren ertragen, bevor sie nach Alternativen suchen?

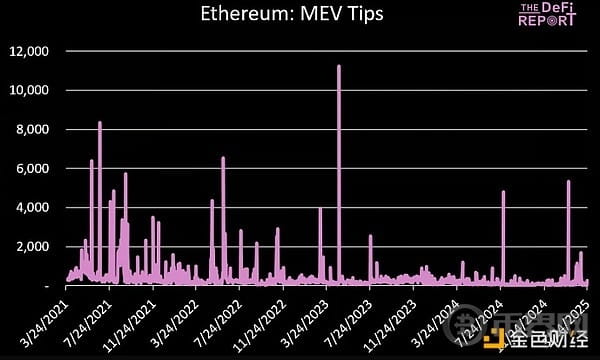

4. MEV: MEV wird von Nutzern (Bots) gezahlt, die normalerweise als "Suchende" bezeichnet werden. Grundsätzlich haben Sie trainierte Bots, die zwischen DEX/CEX nach Arbitrage-Möglichkeiten, Liquidationen suchen und die Gelegenheiten, andere Nutzer im Ethereum-Mempool (wo Transaktionen verpackt werden, bevor sie von Validatoren verwendet werden) "einzumischen". Wenn sie die Transaktion identifizieren, die sie ausführen möchten (basierend auf dem Mempool), reichen sie sie bei den "Blockbauern" ein - zahlen Prioritätsgebühren + eine zusätzliche "Tip". Diese Gebühren (die von Nutzern/Bots gezahlt werden) werden von den Blockbauern eingezogen, die dann diese Mittel verwenden, um Validatoren zu bestechen, um die Blöcke zu validieren. Blockbauer behalten etwa 30% (das sind die "außerhalb des Protokolls" Gebühren, die wir später im Bericht diskutieren werden), Validatoren nehmen etwa 60% des MEV (geteilt mit Stakern durch MEV-Boost). Suchbots behalten etwa 10% des MEV, das aus den Transaktionen, die sie einreichen, resultiert.

MEV: Wichtige Punkte

In den letzten 90 Tagen haben Ethereum-Validatoren 21.159 ETH (39 Millionen Dollar) an MEV-Tipps erhalten (das macht 22% des gesamten REV aus). Diese Gebühren werden ebenfalls an Blockbauer gezahlt (die von Bots/"Suchenden" finanziert werden, die zeitkritische Transaktionen benötigen).

Wir haben die Handelsaktivitäten von "Suchenden" in den letzten 30 Tagen analysiert, um herauszufinden, welche Transaktionen das meiste MEV generiert haben. Hier sind unsere Ergebnisse:

Arbitrage-Transaktionsvolumen: 3,6 Milliarden Dollar (Gewinn von Suchenden 1,9 Millionen Dollar)

Sandwich-Transaktionsvolumen: 6,3 Milliarden Dollar (Gewinn von Suchenden 135.000 Dollar)

Liquidations-Transaktionsvolumen: 86,4 Millionen Dollar (Gewinn von Suchenden 176.000 Dollar)

Im Allgemeinen behalten Suchende etwa 10% des Wertes, der aus dem MEV ihrer Transaktionen extrahiert wird. Builder behalten etwa 30%, während Validatoren (und passive Staker) etwa 60% erhalten.

Zum Ende des Jahres 21, als die On-Chain-Aktivität am aktivsten war, verdienten Validatoren täglich etwa 1.619 ETH aus MEV. In den letzten 90 Tagen ist diese Zahl auf täglich 230 ETH gesunken (ein Rückgang von 86%).

Aus dem Diagramm können wir erkennen, dass die MEV-Belohnungen inkonsistent sind und während überlasteter/zeitkritischer Transaktionen stark ansteigen. Der profitabelste MEV-Tag aller Zeiten für Validatoren war der 3. Mai 2023 (erzielte 11.228 ETH an MEV). Dies steht im Zusammenhang mit der Einführung des Pepe-Memecoins.

MEV gilt nur für Transaktionen, die auf L1-Ebene durchgeführt werden. Daher sollten wir, während sich die Handelsaktivitäten auf L2 verlagern, weiterhin einen Rückgang des MEV sehen, das von Ethereum-Validatoren verdient wird.

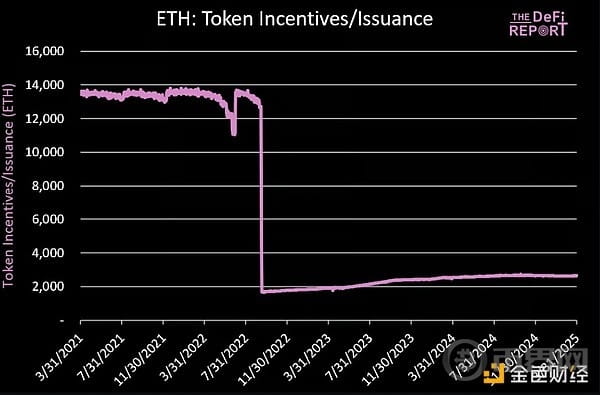

Token-Incentives

Wie im Überblick erwähnt, umfasst der tatsächliche wirtschaftliche Wert nur den Wert, der durch Nutzertransaktionen an Ethereum-Validatoren gezahlt wird (geteilt mit ETH-Stakern).

Aber das ist nicht der einzige Weg, wie Validatoren bezahlt werden.

Am Ende sind es die Token-Incentives/netzwerkbasierte Ausgabe. Dies sind die ETH, die als Konsensbelohnung an Ethereum-Validatoren gezahlt werden, um das Netzwerk zu schützen.

Wir können unten sehen, dass die Token-Incentives um etwa 80% sanken, als Ethereum von Proof of Work zu Proof of Stake mit dem Merge überging.

Token-Incentives dienen dazu, die dezentrale Validatorengruppe im Blockchain-Netzwerk zunächst zu fördern. Aber im Laufe der Zeit sollten wir sehen, dass sie zurückgehen, während Nutzergebühren die Sicherheit des Angebots ausgleichen.

Das ist, was wir in der Geschichte von Ethereum gesehen haben, aber jetzt können wir beobachten, dass aufgrund der gesunkenen Nutzergebühren im Zusammenhang mit EIP4844 die Token-Incentives wieder steigen.

Daten: Token Terminal, DeFi-Bericht

Token-Incentives: Wichtige Punkte

In den letzten 90 Tagen hat Ethereum den Validatoren durchschnittlich 2.631 ETH (4,7 Millionen Dollar) an neu ausgegebenen Token gezahlt.

In demselben Zeitraum erhielten Ethereum-Validatoren 515 ETH/Tag (926.000 Dollar) aus MEV und Prioritätsgebühren.

Das bedeutet, dass derzeit nur 16% der Einnahmen der Ethereum-Validatoren aus Nutzeraktivitäten stammen. Der Rest stammt aus Token-Incentives/netzwerkbasierter Ausgabe.

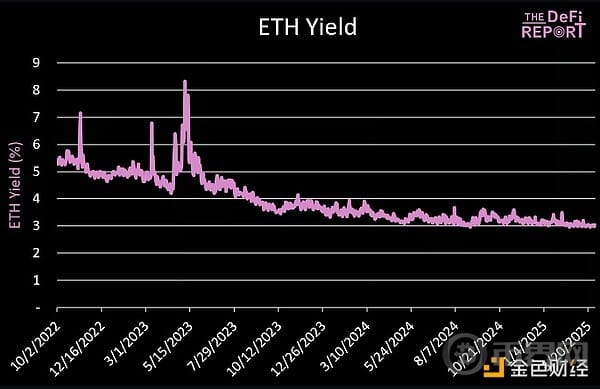

Rendite der Validatoren

Die vier Komponenten von REV + die Token-Incentives von Ethereum bilden die dynamische Rendite von Ethereum, die auch je nach Menge an gestaktem ETH im Netzwerk schwankt (derzeit 34,3 Millionen ETH, was 28% der Versorgung ausmacht).

Schließlich können wir unten visuell die Einnahmen der Validatoren sehen, d.h. die Beziehung zwischen neu ausgegebenen ETH und REV (Prioritätsgebühren und MEV). In den letzten 90 Tagen wurden den Validatoren 239.000 ETH ausgegeben, und Validatoren erhielten zusätzlich 46.000 ETH aus Prioritätsgebühren und MEV (das sind etwa 16% des gesamten erhaltenen Wertes).

Einnahmen außerhalb des Protokolls (Blockbauer)

Neben dem Wert, den Ethereum-Validatoren (und passiven Stakern) aus Nutzertransaktionen erhalten, hat Ethereum auch einen "versteckten" Wert aus Nutzertransaktionen, der direkt an Blockbauer gezahlt wird.

Workflow:

Nutzer reichen Transaktionen ein —\u003e Ethereum-Mempool —\u003e "Suchende" (Bots) identifizieren Werte (Arbitrage, Sandwich-Transaktionen, Liquidationen) —\u003e Reichen zusätzliche Transaktionen (mit Trinkgeld) bei Blockbauern ein —\u003e Blockbauer bündeln die Transaktionen —\u003e Einreichung bei Validatoren (mit Trinkgeld) —\u003e Validatoren genehmigen die Transaktionen und behalten den Großteil des Trinkgelds (Blockbauer und Suchende behalten einen Teil).

Der Teil, den Blockbauer und Suchende behalten, ist das "außerhalb des Protokolls" Einkommen, da es nicht mit Validatoren und passiven ETH-Stakern geteilt wird.

Blockbauer: Wichtige Punkte

Derzeit werden 90-95% der Ethereum-Blöcke von "Blockbauern" erstellt, die Protokolle wie MEV-Boost verwenden. Dies lagert die Blockbau-Funktion an Validatoren aus (reduziert die Komplexität) und ermöglicht es ihnen gleichzeitig, MEV zu verdienen (geteilt mit Stakern).

In den letzten 90 Tagen haben Blockbauer 12.524 ETH verdient. Das macht etwa 30% des gesamten MEV in diesem Zeitraum aus.

In demselben Zeitraum wurden etwa 20% der Einnahmen von Blockbauern durch "Rückzahlungen" an die Nutzer zurückgegeben (2.550 ETH). "Rückzahlungen" entstehen, wenn Nutzer ihren Transaktionen "Rücklauf" erlauben - das bedeutet, dass "Suchende" Transaktionen nach den Nutzern einreichen (ohne die Transaktionen der Nutzer zu beeinträchtigen), aber dennoch mehr Gewinn mit den "Suchenden"-Transaktionen erzielen. Nutzer können Protokolle wie Cowswap nutzen, um ihre Transaktionen für Rückzahlungen zu qualifizieren, die private RPCs verwenden, um Teile der Transaktionsdetails im Mempool zu teilen.

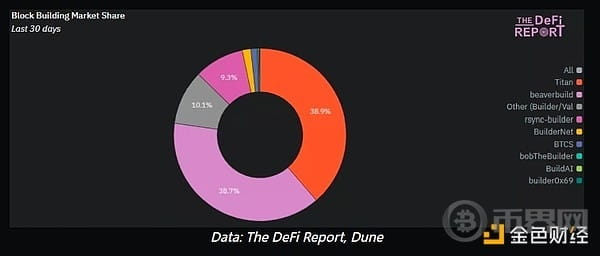

In den letzten 30 Tagen waren 3 Blockbauer für 87% der Ethereum-Blöcke verantwortlich. Sie sind BeaverBuild, Titan Build und Rsynch Builder.

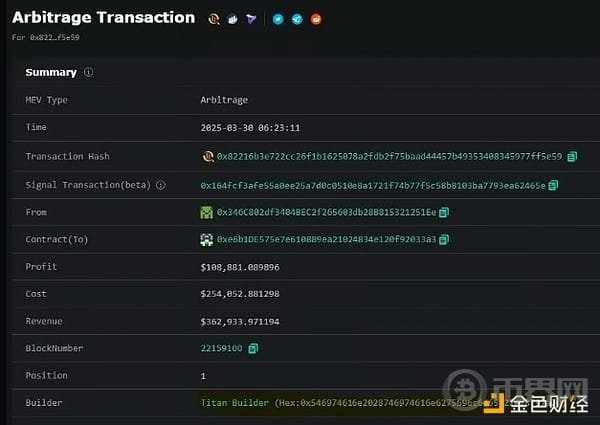

Falls Sie neugierig sind, hier ist ein Beispiel für einen Ethereum-Arbitrage-Handel, bei dem 21 Token an 49 Handelsplätzen getauscht wurden und letztendlich ein Gewinn von 108.881 Dollar erzielt wurde.

Adresse des Suchenden: 0x346C802df3404BEC2f265603db28B815321251Ee

Vertragsadresse: 0xe6b1DE575e7e610889ea21024834e120f92033a3 (verarbeitet Arbitrage + zahlt Builder-Gebühren)

Builder: Titan Builder

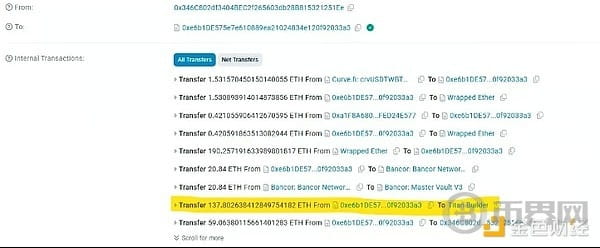

Unten sehen wir eine der Zahlungen, die von der Vertragsadresse auf Etherscan an Titan Block Builder geleistet wurden:

Ich hoffe, dass dieser Artikel eine solide Grundlage für unsere weitere Analyse schafft, um die Machbarkeit der Ethereum-Roadmap sowie die durch "Blobs" geschaffene Wertakkumulation für ETH zu bewerten.

Diese Arbeit hat einige wichtige Beobachtungen und Fragen hervorgebracht:

Ethereum hat sich durch die L2-Roadmap selbst revolutioniert. Es muss jetzt sein Wirtschaftsmodell in einem B2B-Modell (L2 als Kunde) anstelle eines B2C-Modells (Einzelbenutzer als Kunde) neu aufbauen.

Da die Nutzer weiterhin zu L2 wechseln, um bessere Ausführungen zu erhalten, sollten die Basisgebühren, Prioritätsgebühren und MEV von Ethereum weiterhin sinken.

Diese Gebühren müssen durch "Blob-Gebühren" ersetzt werden, d.h. Gebühren für die Datenverfügbarkeit. Wir glauben, dass dies massive, umfangreiche L2, technologische Upgrades zur Erweiterung von L2 und das MOAT von Ethereum DA erfordert.

Wir glauben, dass der Großteil der Ausführungsaktivitäten auf Ethereum auf L2 verlagert wird. Dies könnte unrealistisch sein, da L1 möglicherweise immer eine Gruppe von Nutzern behält. Wie groß diese Gruppe ist und welche Anwendungsfälle auf L1 bestehen bleiben, ist uns heute noch unklar.

Um die Roadmap zu verwirklichen, glauben wir, dass L2 einen exponentiellen Anstieg auf Website-Größe benötigen wird. Darüber hinaus muss Ethereum eine Schutzmauer in Bezug auf die Datenverfügbarkeit aufbauen. Dies könnte in Form von "Blockgebühren" geschehen, könnte aber lange dauern, um umgesetzt zu werden.

Angesichts der Tatsache, dass derzeit nur drei Blockbauer für den Bau von etwa 85% der Ethereum-Blöcke verantwortlich sind, halten wir die Bedenken hinsichtlich Zentralisierung und Zensur für berechtigt.

Wenn Institutionen in den kommenden Jahren nach der Tokenisierung von Aktien suchen, werden sie es zulassen, dass MEV an Ethereum-Validatoren durchdringt? Werden Regulierungsbehörden Sandwich-Angriffe weiterhin zulassen? Aus diesem Grund glauben wir, dass Institutionen bestrebt sein werden, L2 einzuführen, wo sie Handelsgebühren + MEV generieren können. Das könnte gut für Ethereum sein, erfordert jedoch ebenfalls ein massives Wachstum. Die gute Nachricht ist, dass die Nachfrage vorhanden ist. Zum Vergleich: Alle TradFi verarbeiten täglich etwa 1.000-2.000 Milliarden Transaktionen in Aktien- und Derivatemärkten, Zahlungen und anderen Finanzinstrumenten.

Die Gebührenverluste von Ethereum L1 in diesem Zyklus fließen in L2, was der Grund ist, warum die Standard Chartered Bank das Kursziel für Ethereum gesenkt hat. Gleichzeitig wird L2 ebenfalls angenommen.

Wie würde dieses Diagramm aussehen, wenn jede Bank und jedes Fintech-Unternehmen Stablecoins hätte und Aktien tokenisiert würden?

Wie Charlie Munger (RIP) gerne sagte: "Zeig mir die Anreize, und ich sage dir das Ergebnis." Angesichts der Tatsache, dass TradFi-Unternehmen die Kontrolle über die Ausführung und MEV durch den Aufbau von L2 erlangen können, glauben wir, dass sie möglicherweise Anreize haben, auf Ethereum zu bauen, anstatt auf Solana. Die entscheidende Frage ist, ob Ethereum schnell genug "Blob" skalieren kann, um ihnen zu dienen.

Zusammenfassend glauben wir, dass die Zukunft von Ethereum vollständig von den "Blob-Gebühren" (Datenverfügbarkeit) und deren Fähigkeit abhängt, Netzwerk-Effekte zwischen L2 zu erzeugen. Unsere zukünftige Arbeit in diesem Bereich wird sich darauf konzentrieren, die Skalierbarkeit von "Blobs" und die Wertakkumulation von ETH durch dynamische Preisgestaltungsmechanismen und Szenarioanalysen vorherzusagen.