Probieren Sie die Binance Web3 Wallet und Handel jetzt beitreten

Der Zusammenbruch des USR-Stablecoins von Resolv erinnerte daran, dass Stablecoins ihre zugrunde liegenden Sicherheiten nicht vollständig verlieren müssen, um einen katastrophalen Vertrauensbruch zu erleiden. In diesem Fall scheint der Druck von der Passivseite der Bilanz gekommen zu sein.

Unautorisierter USR wurde in den Umlauf gebracht, der Markt begann einen Teil des Angebots als ungesichert zu behandeln, und der Peg löste sich hastig auf.

Resolv selbst sagte, dass es einen Sicherheitsvorfall im Zusammenhang mit unautorisierter USR-Prägung untersuchte und betonte, dass der Sicherheitenpool intakt blieb und keine zugrunde liegenden Vermögenswerte verloren gingen.

Bei einem herkömmlichen Ausbeutungsfall entzieht ein Angreifer Vermögenswerte aus einer Schatzkammer, einem Vault oder einer Brücke, wodurch Tokeninhaber exponiert werden, weil die Reserven weg sind. Der Vorfall bei Resolv scheint eine andere Form angenommen zu haben.

Anstatt den Reservenpool direkt zu leeren, schuf der Ausbeutungsfall eine Welle neuer Ansprüche gegen das System. Sobald der Markt zu dem Schluss kam, dass eine große Menge USR ohne entsprechende Deckung ausgegeben worden war, wurde das Versprechen des Tokens auf Dollar-Äquivalenz in Zweifel gezogen. An diesem Punkt wurde es fast unerheblich, ob das ursprüngliche Reserven-Wallet unberührt blieb.

Vor dem Vorfall hatte Resolv USR als eine besser konstruierte Version des Onchain-Dollars präsentiert. Die Dokumentation beschreibt USR als ein „krypto-natives Hauptasset“, das stabile Exposition ohne gerichtete Marktrisiken bieten soll.

Das Protokoll soll es den Benutzern ermöglichen, USR auf einer 1-zu-1-Basis für liquide Sicherheiten zu prägen und dann innerhalb von 24 Stunden oder in einigen Fällen sofort zurückzuzahlen. Der Token soll überbesichert sein mit einer zusätzlichen Versicherungsschicht, die aus liquiden Vermögenswerten durch RLP gebildet wird.

Das breitere Design ist Teil dessen, was den Ausfall so bemerkenswert machte. Resolv hat USR nicht als einfachen Wrapper um untätige Sicherheiten beworben. Es vermarktete ein System, das auf Reserveverwaltung, abgesicherten Strategien, Renditegenerierung und geschichteter Risikobewältigung basiert.

Aber eine ausgeklügelte Architektur beseitigt nicht das grundlegende Angebotsrisiko. Wenn die Kontrollen, die die Ausgabe regeln, kompromittiert sind, kann der Rest der Struktur überwältigt werden. Stablecoin-Nutzer verbringen oft mehr Zeit damit, die Zusammensetzung der Reserven zu bewerten, als die Integrität des Minting-Weges zu untersuchen. Die USR-Episode deutet darauf hin, dass dies möglicherweise umgekehrt ist. Am Ende könnte der schwächste Punkt des Systems nicht gewesen sein, wie die Reserven investiert wurden, sondern wie neue Verbindlichkeiten geschaffen werden konnten.

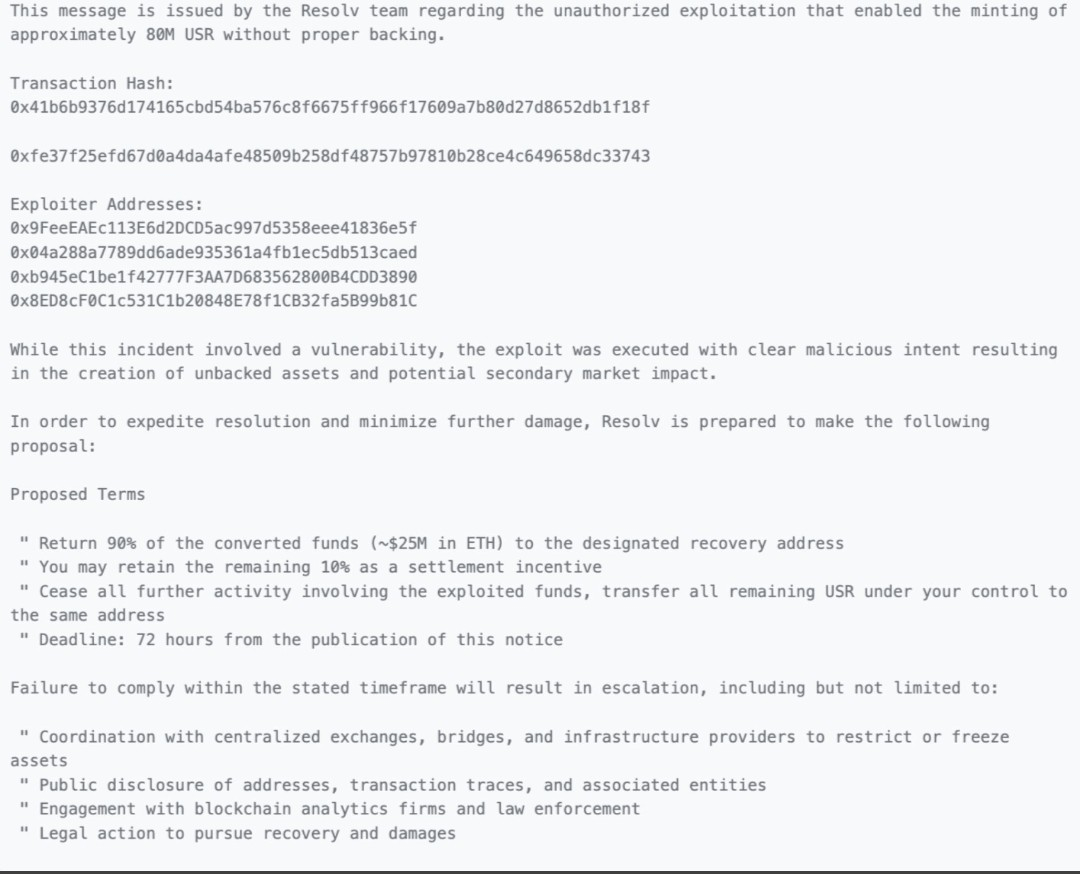

Der Angriff selbst scheint schwerwiegend gewesen zu sein. Das unbefugte Minting-Ereignis betraf etwa 80 Millionen USR, laut den im Umlauf befindlichen Einzelheiten des Vorfalls, während das Kapital, das verwendet wurde, um das Minting auszulösen, nur einen winzigen Bruchteil dieses Betrags ausmachte. Das Ergebnis war eine dramatische Verzerrung des Angebots: Ein Asset, das so konzipiert war, dass es sich wie ein Dollar verhält, musste plötzlich ein großes Volumen neu geschaffener Token absorbieren, von denen der Markt nicht mehr glaubte, dass sie vollständig gedeckt waren. Resolv stoppte die Mint- und Rückzahlungsfunktionen als Teil seiner Reaktion, ein Notfallzug, der möglicherweise zusätzlichen Schaden begrenzt hat, aber auch die Ernsthaftigkeit des Verstoßes unterstrich.

Der nachfolgende Zusammenbruch des Pegs war weniger ein Rätsel als ein Neupreisereignis. Sobald die Händler zu dem Schluss kamen, dass das zirkulierende Angebot nicht sauber mit den Sicherheiten in Einklang gebracht werden konnte, hatten sie wenig Grund, USR paritätisch zu bewerten. Die Liquidität verringerte sich, Arbitrage wurde beeinträchtigt, und der Token entfernte sich von seinem beabsichtigten Dollar-Anker. So scheitern Stablecoins in der Praxis: nicht nur durch harte Insolvenz, sondern durch den Zusammenbruch des Rückzahlungsvertrauens. Märkte warten nicht auf einen endgültigen forensischen Bericht, wenn die grundlegende monetäre Glaubwürdigkeit des Tokens in Frage gestellt wird. Sie beginnen sofort, das Asset abzuwerten.

Resolv Labs sagte, dass es den Ausbeuter kontaktiert hat:

„Heute wurde eine Onchain-Nachricht an die Adresse des Ausbeuters gesendet, die einen klaren Weg für den Kontakt und die Rückgabe von Geldern gemäß den Branchenpraktiken skizziert.

Die Untersuchung ist im Gange – weitere Updates

werden folgen.”

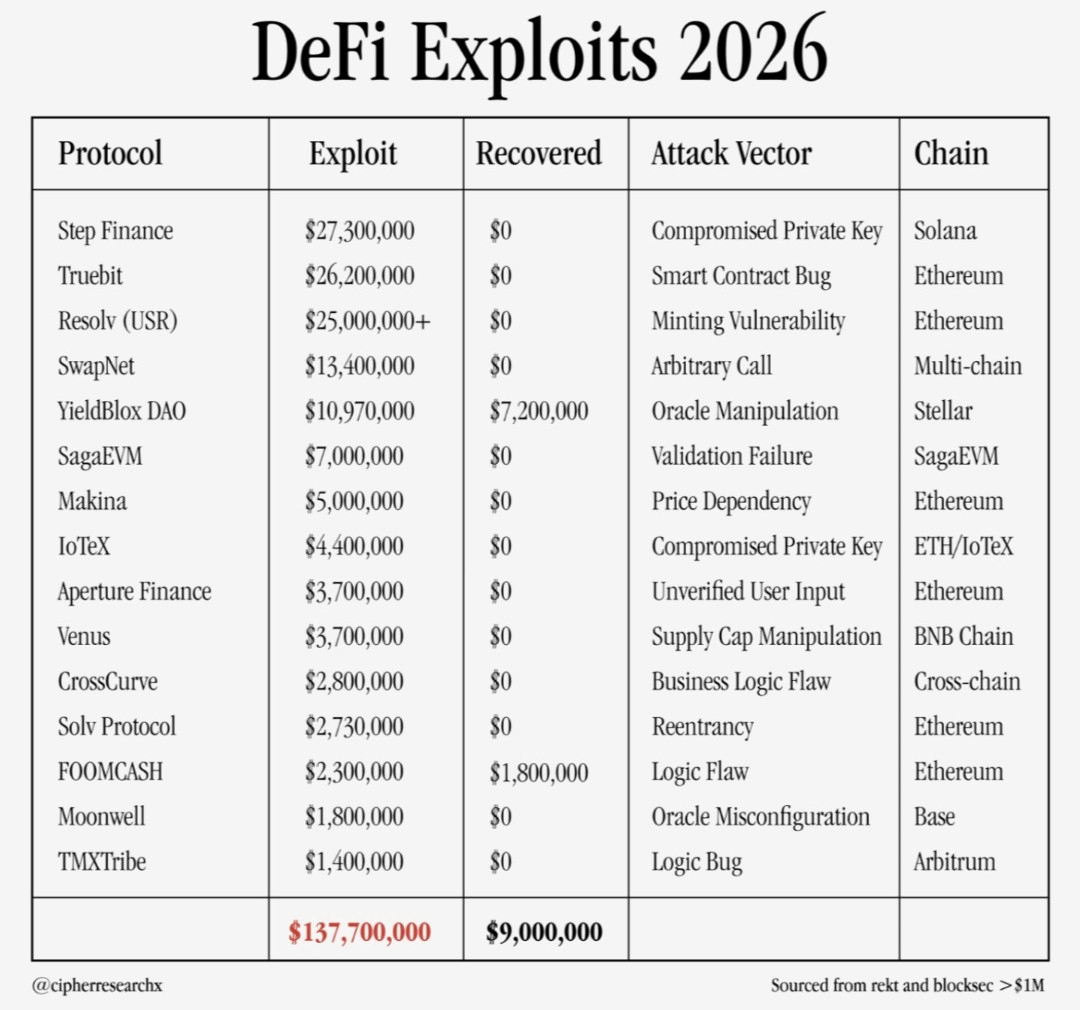

Der Ausbeuter scheint jedoch an dem Bemühen von Resolv nicht interessiert zu sein, und es wurden keine Gelder zurückgegeben, was es bis jetzt zu dem drittgrößten DeFi-Ausbeutungsfall im Jahr 2026 macht, laut Cipher Research.

Zur Situation äußerte sich @austincampbell:

„Entweder muss sich die Krypto erheblich ernster mit der Sicherheit befassen, oder die privaten / genehmigten Ketten werden gewinnen.

Das ist im Wesentlichen das RWA-Trilemma in Aktion.”

Campbell hat zuvor argumentiert, dass, angesichts der weit verbreiteten Hacks und Ausbeutungen auf dezentralen Blockchains und Protokollen, die institutionelle und unternehmerische Übernahme dieser unrealistisch ist. Er tendiert eher zu der Wahrscheinlichkeit, dass, wenn die Tokenisierung von realen Vermögenswerten (RWAs) die Märkte übernimmt, dies auf zentralisierten, abgeschotteten Ketten geschehen wird, die zurückgesetzt und von denen, die sie kontrollieren, zugänglich gemacht werden können.

Der USR-Ausbeutungsfall, zusammen mit vielen anderen, scheint dieses Argument zu unterstützen.

Was wäre, wenn etwas Ähnliches mit USDT oder USDC passieren würde? USDT und USDC, während strukturell solide und mit einer großartigen Erfolgsbilanz, haben offenbar das gesamte digitale Asset-Ökosystem, das auf ihnen beruht, um nicht zu brechen.

In rein theoretischen Begriffen könnte eine vergleichbare Krise jedem Stablecoin passieren, wenn einer von drei Pfeilern bricht: Ausgabe-Kontrollen, Reserve-Vertrauen oder Rückzahlungszuverlässigkeit. Das bedeutet nicht, dass alle Stablecoins das gleiche Risikoprofil haben, und es bedeutet nicht, dass ein Ereignis im Resolv-Stil das wahrscheinlichste Szenario für die größten Emittenten ist.

Für Circle’s USDC sagt der Emittent, dass die Reserven vollständig durch hochliquide Fiat-Vermögenswerte, die getrennt von den Betriebsmitteln gehalten werden, gedeckt sind, dass die Reserven wöchentlich zusammen mit Mint- und Burn-Flüssen offengelegt werden, und dass eine Big-Four-Wirtschaftsprüfungsgesellschaft monatlich eine dritte Versicherung bietet, dass die Reserven USDC im Umlauf übersteigen. Das ist eine formellere Reserve- und Transparenzstruktur als bei einem DeFi-nativen Stablecoin, der stark auf Onchain-Ausgabelogik angewiesen ist.

Dennoch, falls der Markt jemals an der Integrität der Ausgabe oder dem Rückzahlungsweg von USDC zweifeln sollte, wären die Konsequenzen wahrscheinlich enorm. USDC sitzt tief im zentralisierten Austauschabwicklung, DeFi-Sicherheitssystemen, Zahlungen, Schatzamtsoperationen und grenzüberschreitender Liquidität. Ein echter Vertrauensbruch würde wahrscheinlich weitreichende Liquidationen, Verschiebungen in Handels-Paaren und sofortigen Stress in den Kredit- und Sicherheitenmärkten auslösen.

Für Tether’s USDT könnte das systemische Risiko sogar größer sein, einfach wegen der Größe und Zentralität des Tokens im globalen Krypto-Handel. Tether sagt, dass seine Tokens 1:1 mit entsprechenden Fiat-Währungen gekoppelt sind, zu 100% durch Reserven gedeckt sind und dass die Umlaufzahlen typischerweise täglich aktualisiert werden, wobei die Vermögenswerte des Emittenten die Verbindlichkeiten übersteigen.

Wenn das Vertrauen in dieses Framework jemals ernsthaft beeinträchtigt wäre, würden die Auswirkungen wahrscheinlich weit über DeFi hinausreichen. USDT ist tief in die Liquidität von Offshore-Börsen, OTC-Abwicklung, Derivate-Sicherheiten, Überweisungsströme und Handelsinfrastruktur in mehreren Regionen eingebettet. Ein glaubwürdiger Ausfall in der Ausgabe oder im Reservevertrauen von USDT wäre nicht nur ein weiteres Stablecoin-Depeg. Es könnte zu einem umfassenden Markt-Liquiditätsereignis werden, das Bitcoin, Ether, Altcoins, Perpetuals und Börsenbilanzen gleichzeitig betrifft.

Der Punkt dieses Vergleichs ist nicht zu suggerieren, dass USDC oder USDT das gleiche Art von Vorfall erleben, denn das tun sie offensichtlich nicht. Der Punkt ist, dass die Resolv-Episode eine allgemeine Regel über digitale Dollars veranschaulicht: Stablecoins sind nur so haltbar wie der Glaube des Marktes an ihre Verbindlichkeiten.

Reserven sind wichtig, aber auch der Prozess, durch den Ansprüche auf diese Reserven erstellt werden. Wenn die Benutzer das Vertrauen auf einer Seite dieser Gleichung verlieren, kann der Peg lange bevor eine formelle Insolvenz bewiesen ist, brechen. Kleinere Protokolle spüren diesen Druck zuerst, aber das Prinzip skaliert nach oben. Je größer der Stablecoin, desto größer der Explosionsradius, wenn das Vertrauen schwindet.

Das ist es, was den USR-Vorfall zu mehr als einem isolierten DeFi-Vorfall macht. Es ist eine Fallstudie über die grundlegendste Anforderung für jeden Onchain-Dollar: das Angebot muss echt sein, die Deckung muss echt sein, und das Rückzahlungsversprechen muss unter Stress glaubwürdig bleiben. Wenn einer dieser Pfeiler bricht, wird der Markt unruhig. Wenn mehr als einer gleichzeitig bricht, kann der Stablecoin innerhalb von Stunden auseinanderfallen. So scheint es mit USR geschehen zu sein, und das ist der Grund, warum das Ereignis Aufmerksamkeit weit über die Nutzerbasis eines einzelnen Protokolls hinaus verdient.

In Stablecoins ist Glaubwürdigkeit das Produkt, nicht ein unterstützendes Merkmal.

Versuchen Sie Binance Web3 Wallet und Trade jetzt beitreten