Mein Onkel hat jeden Tag in der Krypto-Welt mit BITCOIN und ETHEREUM gearbeitet und über zwanzig Jahre in der Aufsicht der Zentralbanken. Ehrlich gesagt war sein Lieblingsspruch, dass Transparenz leicht zu versprechen und schwer zu definieren ist 😂

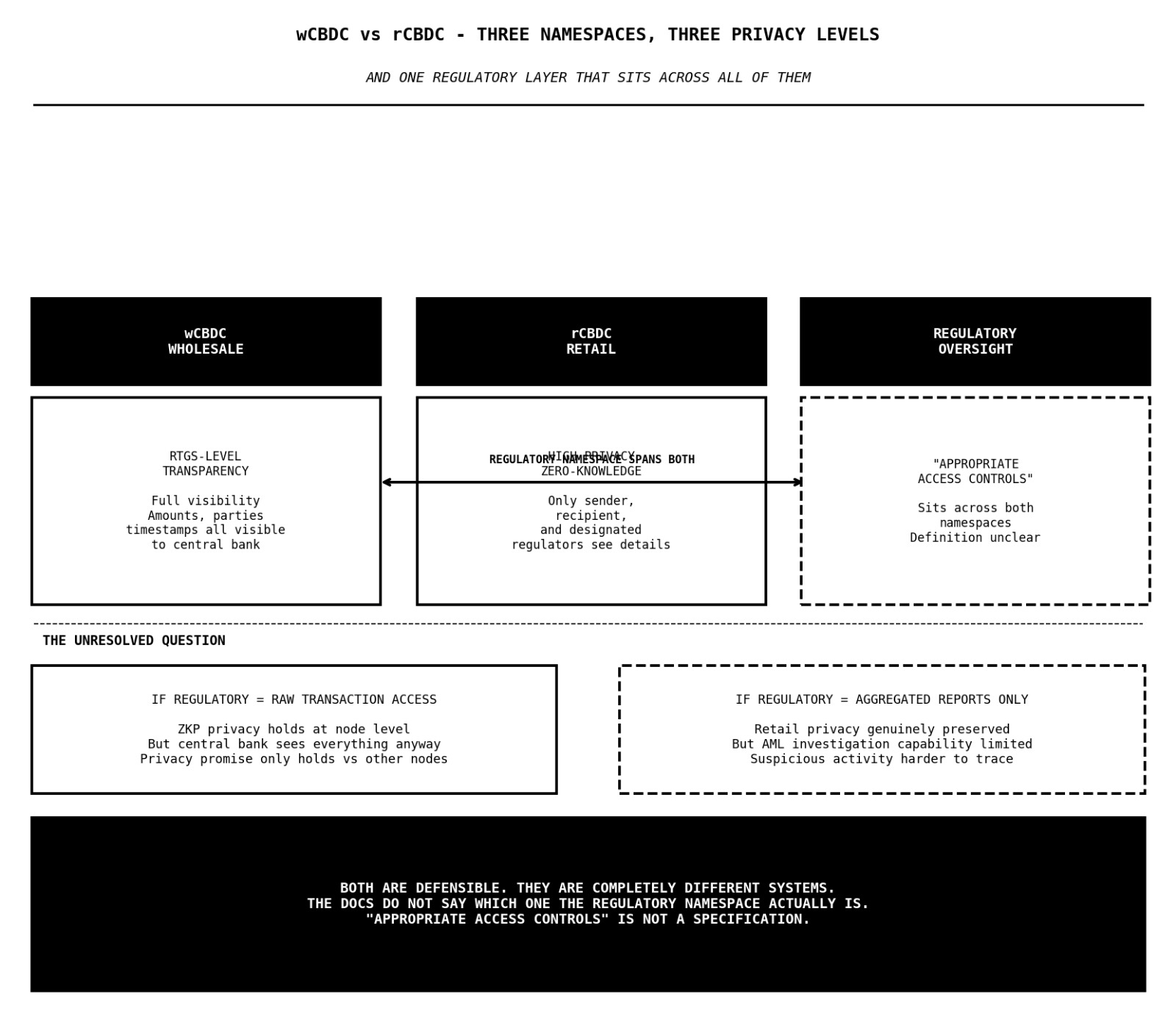

Ich habe darüber nachgedacht, diese Woche die wCBDC- und rCBDC-Datenschutzarchitektur im SIGN-Stack zu lesen. Denn das Design macht zwei sehr unterschiedliche Datenschutzversprechen für zwei sehr unterschiedliche Benutzergruppen. Und dann legt es eine Aufsichtsebene über beide. Und diese Aufsichtsebene ist der Punkt, an dem die Dinge wirklich interessant werden.

Die beiden Schienen und was sie versprechen:

die Großhandels-CBDC verarbeitet Interbankenabwicklungen. Große Wertübertragungen zwischen Finanzinstituten. Das Datenschutzmodell hier ist die RTGS-Ebene Transparenz. Echtzeit-Brutto.

Abwicklungssysteme haben immer mit voller Sichtbarkeit für die Zentralbank gearbeitet. Jede Interbanküberweisung ist sichtbar. Beträge, Gegenparteien, Zeitstempel. Das ist absichtlich so. Geldpolitik hängt davon ab. Die Überwachung des systemischen Risikos hängt davon ab.

die wCBDC liefert dasselbe on-chain.

die Einzelhandels-CBDC bearbeitet Bürgerzahlungen. alltägliche Transaktionen. Lebensmittel, Miete, Löhne. Hier ist das Datenschutzversprechen völlig anders. Zero-Knowledge-Beweise. Nur der Sender, der Empfänger und die benannten Regulierungsbehörden können die Transaktionsdetails sehen. Das ist eine starke Datenschutzgarantie. Technisch durchgesetzt, nicht nur politisch. Die ZKP-Schicht bedeutet, dass selbst Knotenbetreiber den Transaktionsinhalt nicht lesen können.

zwei Namensräume. zwei Genehmigungspolitiken. zwei völlig unterschiedliche Datenschutzniveaus. Bisher ist das Design kohärent und die Begründung für jede Wahl ist klar.

Was mich hier wirklich beeindruckt hat

die Entscheidung, diese auf der Namensraumebene und nicht auf der Systemebene zu trennen, ist die richtige Wahl. Eine einheitliche Infrastruktur mit unterschiedlichen Datenschutzregimen ist betrieblich sauberer als zwei völlig getrennte CBDC-Systeme, die die Zentralbank in Einklang bringen muss. Der Transaktionsabhängigkeitsgraph führt parallele Validierungen über beide Namensräume hinweg durch. Der Arma BFT-Konsens ordnet beide an.

die Zentralbank erhält eine einheitliche Aufsicht durch einen regulatorischen Namensraum anstelle von zwei separaten Dashboards.

und die ZKP-Implementierung für den Einzelhandel ist keine halbe Maßnahme. Groth16, Plonk, BBS+ sind in den technischen Spezifikationen aufgeführt. Dies sind produktionsreife Beweissysteme. Selektive Offenlegung bedeutet, dass ein Regulator überprüfen kann, ob eine Transaktion eine Regel erfüllt - Überweisungsgrenze, AML-Flag, Berechtigungsbedingung - ohne den vollständigen Transaktionsinhalt zu sehen. Die Mathematik erledigt die Arbeit, sodass die Politik das nicht tun muss.

Woran ich jedoch festhing:

der regulatorische Namensraum. Das ist der dritte Namensraum, der sowohl über wCBDC als auch über rCBDC sitzt. Und die Dokumente beschreiben ihn als den Zugang der Zentralbank zur Aufsicht mit geeigneten Zugangskontrollen für Compliance- und geldpolitische Operationen.

angemessene Zugangskontrollen.

diese Phrase leistet viel Arbeit und ich kann nicht finden, was darunter liegt.

hier ist, warum es wichtig ist. Die Datenschutzgarantie der Einzelhandels-CBDC besagt, dass nur der Sender, der Empfänger und die benannten Regulierungsbehörden die Transaktionsdetails sehen. Der regulatorische Namensraum ist, wie diese benannten Regulierungsbehörden sehen, was sie sehen müssen.

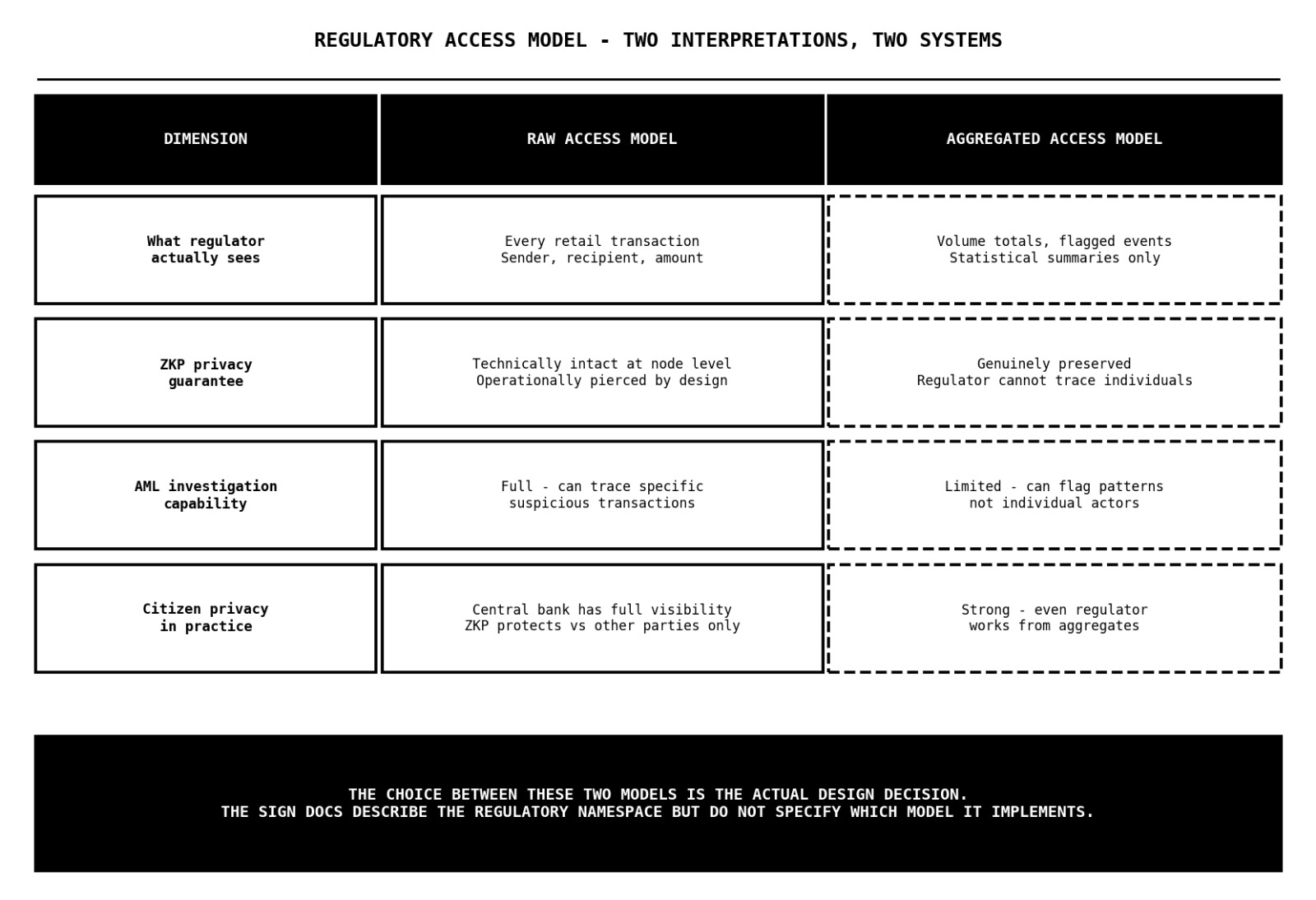

aber was genau sehen?

rohe Transaktionsdaten oder aggregierte Berichte. wenn der regulatorische Namensraum der Zentralbank Zugang zu rohen Einzelhandels-Transaktionsdaten gibt - jeder Sender, jeder Empfänger, jeder Betrag - dann bleibt der ZKP-Datenschutz technisch auf Knotenebene intakt, aber betrieblich hat der Regulator dennoch volle Sichtbarkeit. Die Datenschutzgarantie gilt für alle außer für die eine Partei mit der größten institutionellen Macht.

wenn der regulatorische Namensraum nur aggregierte Berichterstattung - Gesamtvolumen, markierte Transaktionen, statistische Zusammenfassungen - bietet, dann ist die Aufsichtsfähigkeit schwächer als die Dokumente implizieren. Eine Zentralbank, die nur aggregierte Einzelhandels-CBDC-Ströme sehen kann, kann keine effektiven AML-Untersuchungen durchführen oder auf spezifische Berichte über verdächtige Aktivitäten reagieren.

beide sind verteidigbare Designentscheidungen, abhängig davon, was die Zentralbank benötigt und was Datenschutz in diesem souveränen Kontext bedeutet. Aber sie sind völlig unterschiedliche Systeme mit völlig unterschiedlichen Auswirkungen auf die Bürger.

und die Dokumente sagen nicht, welcher es ist?

ich weiß ehrlich gesagt nicht, ob der regulatorische Namensraum den Zentralbanken echte Aufsicht über die Einzelhandels-CBDC bietet, während er die Bürgerprivatsphäre durch ZKP selektive Offenlegung wahrt - oder ob die Aufsichtspflicht und das Datenschutzversprechen leise in Spannung zueinander stehen und noch niemand diesen Kompromiss benannt hat?? 🤔

#SignDigitalSovereignInfra @SignOfficial $SIGN