Immobilien in Dubai: Die Party ist vorbei. Der Sektor, der vor einem Jahr ein überfüllter Handel war, geht jetzt planmäßig in ein distressed Gebiet über.

Immobilien in Dubai: Die Party ist vorbei. Der Sektor, der vor einem Jahr ein überfüllter Handel war, geht jetzt planmäßig in ein distressed Gebiet über.

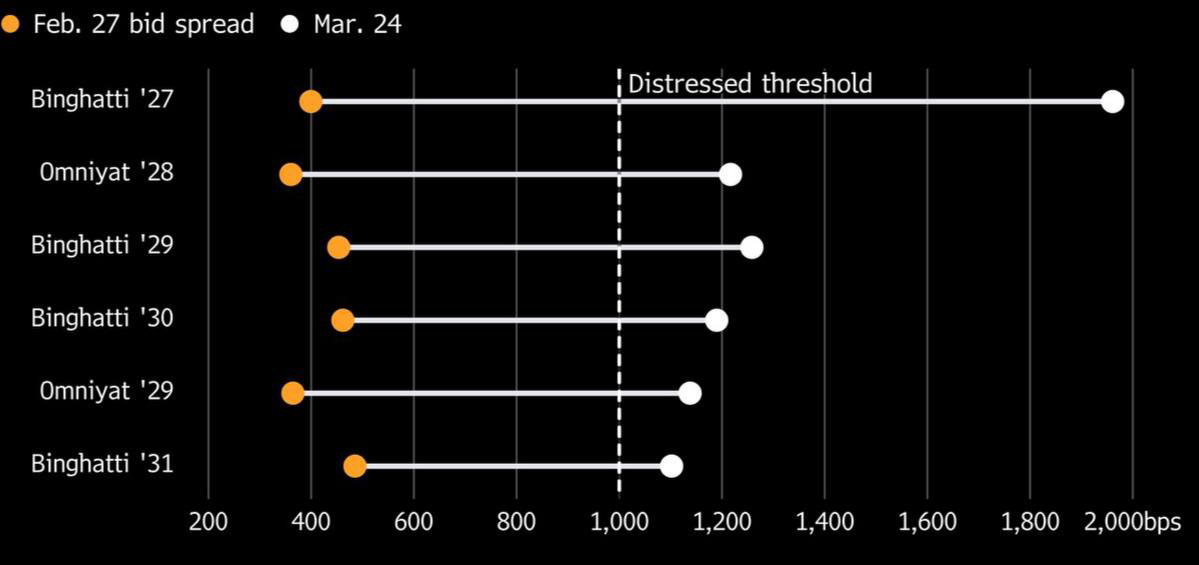

Sechs Dollar-Ausgaben von Sukuk von Binghatti und Omniyat werden mit einem Spread von über 1.000 Bps über dem risikofreien Zinssatz gehandelt. Das ist ein Marker für tiefen Stress. Der Markt preist nicht nur Geopolitik, sondern auch systemische Kreditqualitätsrisiken ein.

Wesentliche Thesen zum Setup:

🔻Refinanzierungsrisiken. Das ist das Hauptproblem. Der Primärmarkt für die Region ist aufgrund der Eskalation praktisch geschlossen. Entwickler sind es gewohnt, unter Bedingungen unendlicher Liquiditätserweiterung zu leben, aber jetzt sind sie an einer Wand von Fälligkeiten im Volumen von $8 Milliarden bis 2030 gestoßen. Wenn du dich nicht refinanzieren kannst, haben deine Verkäufe in Dubai keine Bedeutung.

🔻Sub-Investment-Grade im Fadenkreuz. Die Spreads von Sobha und Arada sind bereits auf 700–800 Bps gestiegen. Das ist ein klassischer Ansteckungseffekt. Hedgefonds sind aggressiv in den Short-Selling eingestiegen, da sie verstehen, dass lokale Käufer die Niveaus unter solch einem externen Umfeld nicht halten können.

🔻Erzählung vs Realität. Die Aussagen der Entwickler über 'stabile Verkäufe' und 'null Stornierungen' sind Schadensbegrenzung. Für Institutionen ist nicht die operative Tätigkeit wichtig, sondern der Zugang zu Kapital. Fitch hat bereits die Ratings zur Überprüfung gestellt (Rating Watch Negative). Das ist ein Ausstiegssignal für diejenigen, die noch in High-Yield-Positionen sitzen.

Die Situation sieht wie ein asymmetrisches Abwärtsrisiko aus. Selbst wenn der Konflikt abflacht, wurde die Risiko-Prämie in der Region bereits neu kalkuliert und wird in den nächsten Quartalen nicht auf die Niveaus zu Beginn des Jahres 2024 zurückkehren. Immobilienanleihen in den VAE sind nicht mehr 'ein sicherer Hafen'.