Y esto es algo que la mayoría de la gente no está prestando atención. $NOM $ONT $D

El verdadero riesgo para la economía de EE. UU. en este momento no es que importe petróleo a través del Estrecho de Ormuz.

Es lo que le sucede al resto del mundo si la energía sigue siendo cara.

EE. UU. puede hacer frente a precios más altos del petróleo mejor que la mayoría porque produce una gran parte de su propia energía.

Pero Europa y Asia no tienen esa ventaja.

Dependen en gran medida de las importaciones de petróleo, gas e incluso alimentos. Una parte significativa de ese suministro transita por el mismo punto crítico.

Por lo tanto, cuando los precios suben, la presión no afecta primero a EE. UU. Afecta a sus aliados.

Y esto es más importante de lo que la gente piensa.

La economía de EE. UU. en la actualidad depende profundamente del capital extranjero.

Funciona porque otros países siguen comprando bonos del Tesoro estadounidense, siguen asignando dinero a valores estadounidenses y siguen exportando bienes baratos al sistema de EE. UU.

Esto es lo que mantiene relativamente bajos los costos de endeudamiento, apoya las valoraciones del mercado y ayuda a controlar la inflación.

Pero todo este esquema asume una cosa: que el resto del mundo se mantenga financieramente estable.

Ese supuesto comienza a romperse cuando los precios de la energía y los alimentos aumentan bruscamente.

Cuando los países que dependen de las importaciones de repente tienen que pagar mucho más por el mismo petróleo o alimento, necesitan más dólares. Sus balances comerciales empeoran, sus monedas se debilitan y la inflación comienza a aumentar en su territorio.

En ese punto, no tienen muchas opciones.

Pueden imprimir más de su propia moneda para poder permitirse estas importaciones, pero esto alimenta directamente la inflación y debilita aún más su moneda. En un entorno ya inflacionario, esto se vuelve rápidamente inestable.

La otra opción es más inmediata y más práctica.

Pueden vender activos para obtener dólares.

Y una gran parte de esos activos son activos estadounidenses.

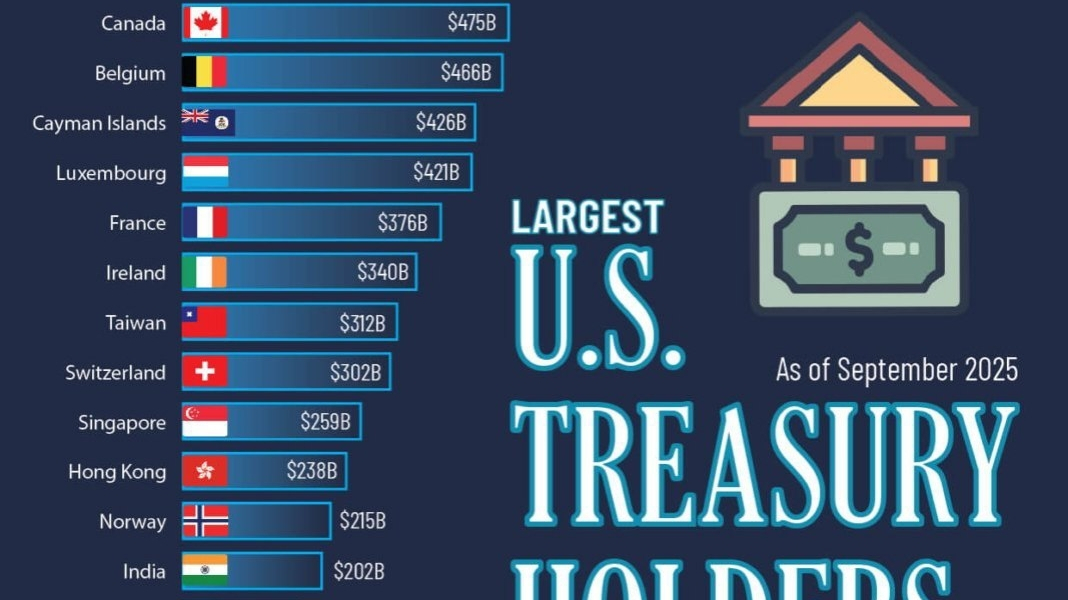

Hoy en día, los inversionistas extranjeros poseen billones de dólares en bonos del Tesoro estadounidense y valores. Estas tenencias no son pasivas. Son reservas que se pueden utilizar cuando aparece tensión en sus economías domésticas.

Si los precios de la energía permanecen altos durante más tiempo, aumenta el incentivo de utilizar esas reservas.

Y aquí es donde el riesgo comienza a afectar a EE. UU.

Si los países comienzan a vender incluso una pequeña porción de sus tenencias de bonos del Tesoro estadounidense, los rendimientos comienzan a subir. Rendimientos más altos endurecen las condiciones financieras dentro de la economía de EE. UU. Al mismo tiempo, la presión de venta en los valores debilita el sentimiento del mercado y reduce los efectos de riqueza.

Esto crea un bucle de retroalimentación.

Los precios más altos de la energía presionan a las economías dependientes de las importaciones. Esas economías responden vendiendo activos estadounidenses. Eso hace subir los rendimientos estadounidenses y reduce la liquidez a nivel mundial. Una liquidez más ajustada luego presiona a los activos de riesgo, lo que a su vez afecta negativamente el crecimiento global.

Esta no es una cadena teórica. Variantes de esto han ocurrido antes, solo a menor escala.

La diferencia ahora es el tamaño del sistema.

Las tenencias extranjeras de activos estadounidenses alcanzan los billones. Incluso un cambio marginal en el comportamiento puede mover los mercados.

Y el momento es importante aquí.

Los valores estadounidenses aún se encuentran cerca de niveles elevados. Para los países bajo presión, vender en momentos de fortaleza es la medida más lógica. Les brinda liquidez en dólares de inmediato, ayuda a estabilizar su moneda y gana tiempo mientras los mercados de energía permanecen volátiles.

Cuanto más tiempo continúe la perturbación en torno al Estrecho de Ormuz, más se acumula esta presión.

Al principio, se manifiesta como inflación en otros países. Luego como debilidad monetaria. Después como tensión en las políticas. Y, finalmente, puede manifestarse como salida de flujos de capital de los activos estadounidenses.

Lo que parece un choque externo se convierte lentamente en uno interno.

EE. UU. puede no depender mucho de esa ruta petrolera específica.

Pero sí depende en gran medida de la estabilidad de los países que sí lo hacen.