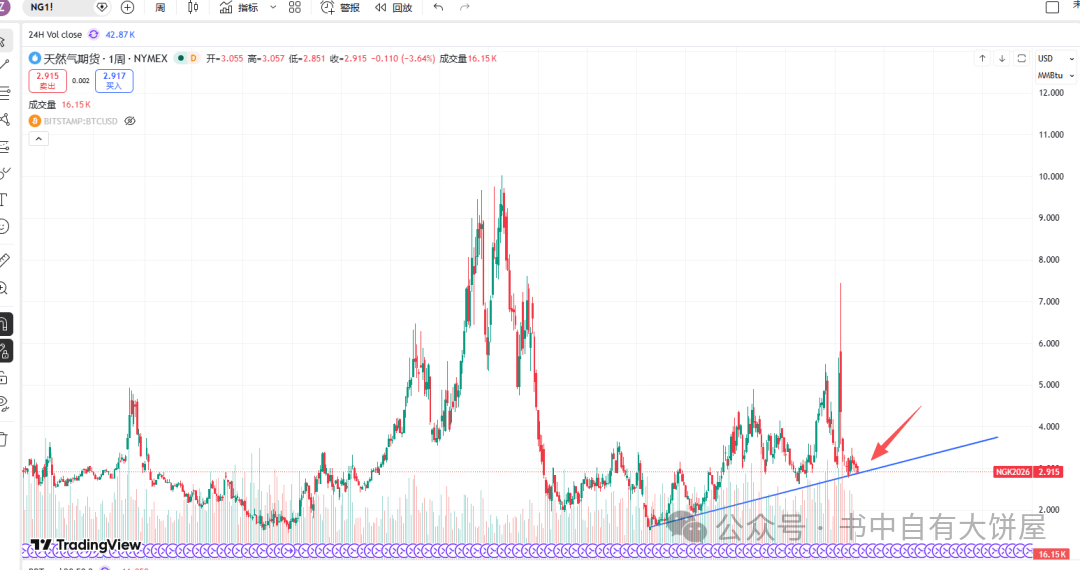

Schauen wir uns weiterhin die US-Erdgasunternehmen an.

Wenn man sagt, dass der Markt in den letzten Jahren auf KI und Chips gesetzt hat, dann ist die tatsächlich möglicherweise unterschätzte Hauptlinie - Erdgas.

Weil das aktuelle Erdgas sich in einer sehr heiklen Lage befindet:

Preisniveau niedrig + Nachfrage wird bald explodieren (LNG + KI-Strom)

Was bedeutet das?

Eine typische frühe Phase eines "Zyklus-Bodens + Wendepunkt der Nachfrage".

Und in dieser Phase ist es wichtiger denn je, das richtige Ziel auszuwählen.

1. EXE: "Erdgas-King"?

Expand Energy Corporation (kurz EXE)

Derzeit der größte unabhängige Erdgasproduzent in den USA (nach täglicher Produktionsrate).

Viele werden sagen, dass das gestern erwähnte EQT Corporation nicht auch die Nummer eins ist?

Der Schlüssel liegt hier: EQT ist „reine Erdgasproduktion“, während die Produktion von EXE Erdgas + Öl + NGL umfasst.

Zwei, vom Bankrott zum König: EXEs Weg zur Rückkehr

EXE's Vorgänger war Chesapeake Energy:

Gegründet: 1989

Börsennotierung: 1993

2020: Antrag auf Insolvenzschutz (Verbindlichkeiten von etwa 7 Milliarden Dollar)

2021: Abschluss der Restrukturierung

Der wahre Wendepunkt war:

1. Oktober 2024, Übernahme von Southwestern Energy (SWN)

Vollständige Aktienfusion

Unternehmenswert etwa 24 Milliarden Dollar

Umbenennung in Expand Energy (EXE)

Dieser Deal hat im Wesentlichen direkt dazu geführt, dass es in die Position des Branchenführers aufgestiegen ist.

Drei, Kernvermögen: Die hochwertigsten Gasfelder der USA.

EXEs zentrale Ressourcenverteilung ist sehr klar:

Marcellus (Appalachen)

Haynesville (ca. 745.000 Netto-Acres)

Eagle Ford (Flüssigkeitsressourcen)

Diese drei Bereiche sind im Grunde die „Kernarterien“ des amerikanischen Erdgases.

Vier, Einkommensstruktur: nahezu identisch mit EQT

Produktionsstruktur:

92% Erdgas

8% Rohöl + NGL

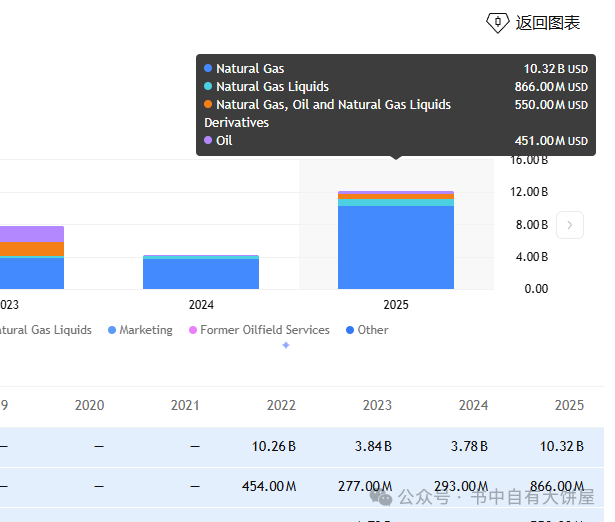

Einnahmenaufteilung 2025:

Erdgas: 10,3 Milliarden Dollar

NGL: 860 Millionen Dollar

Rohöl: 450 Millionen Dollar

Hedging-Erträge: 550 Millionen Dollar

Die Schlussfolgerung ist einfach: EXE und EQT sind im Wesentlichen gleich, beide sind „reine Erdgas-Spieler“, die hauptsächlich Erdgas verkaufen!

Fünf, Finanzielle Lage 2025: Standard-Cashflow-Maschine

Kernzahlen:

Nettogewinn: 1,819 Milliarden Dollar

Bereinigter Nettogewinn: 1,467 Milliarden Dollar

Bereinigtes EBITDAX: 5,078 Milliarden Dollar

Betriebliche Cashflows: 4,575 Milliarden Dollar

Tägliche Produktionsrate: 7,18 Bcfe/d

Aktionärsrendite: 865 Millionen Dollar (Dividende + Rückkäufe)

Schuldenoptimierung: Gesamtschulden um etwa 660 Millionen Dollar gesenkt

Zusammenfassung in einem Satz: Das ist eine Standard „Energie-Druckmaschine“.

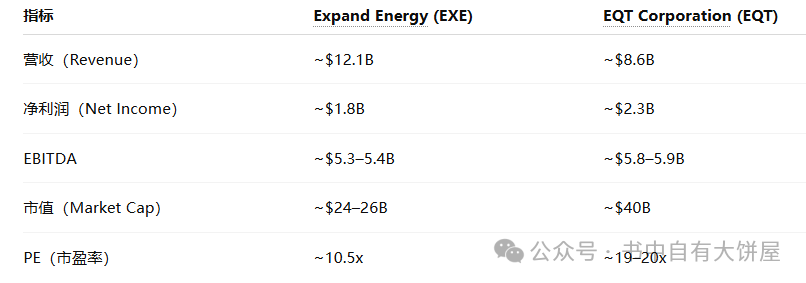

Wichtige Kennzahlen (TTM bis 2026.3):

Einnahmen: 11,64 Milliarden Dollar

PE (TTM): 14,99

Marktkapitalisierung: etwa 27,29 Milliarden Dollar (Aktienkurs etwa 113,50 Dollar/Aktie)

52-Wochen-Spanne: 91,02–126,62 Dollar

EV/EBITDAX=5,3

Deshalb sieht EXE in den Datenvergleichen viel besser aus als EQT, höhere Einnahmen, ähnlich hohe Nettogewinne, niedrigere Marktkapitalisierung, niedrigere PEs, niedrigere EV/EBITDAX!

Sechs, zentrale Fragen: Warum ist EXE günstiger?

Das ist der wichtigste Punkt für Investitionsforschung.

1) Übernahmerisiko (größte Sorge des Marktes)

EXE hat gerade die Übernahme abgeschlossen:

Vermögensintegration

Kostenkontrolle

Synergien

Marktungewissheit → Preisdiskont

2) EQTs „Burggraben ist tiefer“

EQT's größte Stärke:

die niedrigsten Kosten der Branche

Das bedeutet:

Erdgaspreise fallen stark → EQT kann trotzdem Geld verdienen und überleben

Andere Unternehmen könnten Verluste erleiden

Das zeigt, dass EQT konjunkturunabhängiger ist, weshalb der Markt eine höhere Bewertungsprognose gegeben hat!

Sieben. Aktienkursentwicklung und Bewertung

Aktueller Aktienkurs (27.03.2026): 113,50 Dollar (nachbörslich 113,83 Dollar)

Renditen seit 2026: +3,41% (leicht schlechter als der Markt), 1-Jahres-Rendite: +6,74%. Vom Tiefpunkt 2021 bei 45 aus gerechnet, hat man jetzt etwa das Dreifache der Rendite.

Derzeit in einer hohen Schwankungsbreite (93-123), und zuletzt nicht vom Markt beeinflusst, die von der Wall Street angegebenen durchschnittlichen Kursziele: Bereich 131-135.

Acht, Branchenchancen

Ähnlich wie bei EQT gestern, wird die erste LNG-Exporteerweiterung bis 2030 die US-LNG-Exporte auf über 30 Bcf/d anheben.

Zweitens sind Rechenzentren/KI-Strom, die voraussichtlich eine signifikante zusätzliche Erdgasnachfrage generieren werden (einige Analysten schätzen, dass zwischen 2026 und 2030 zusätzliche 4 Milliarden Kubikfuß/Tag benötigt werden).

Drittens wird der Zyklus des Erdgases voraussichtlich stärker werden!

Zusammenfassung

Wenn man an einen zukünftigen Anstieg der Erdgasnachfrage und an die steigende Nachfrage nach Strom für KI glaubt, dann scheint EXE ein besseres Preis-Leistungs-Verhältnis als EQT zu haben, denn sowohl das PE- als auch das EV/EBITDAX-Verhältnis sowie die Marktkapitalisierung liegen unter denen von EQT. Allerdings hat unsere Reise zur Forschung über den US-Markt gerade erst begonnen, wir werden weiter beobachten und vergleichen!

Ich werde weiterhin alles zusammenbringen: Energie, Strom, Rechenzentren, KI usw., um einen vollständigen Rahmen zu erstellen. Willkommen zum Austausch, unterschiedliche Meinungen sind ebenfalls willkommen.

BN-Wallet-Einladungscode: DV2IJYNP

$QQQon