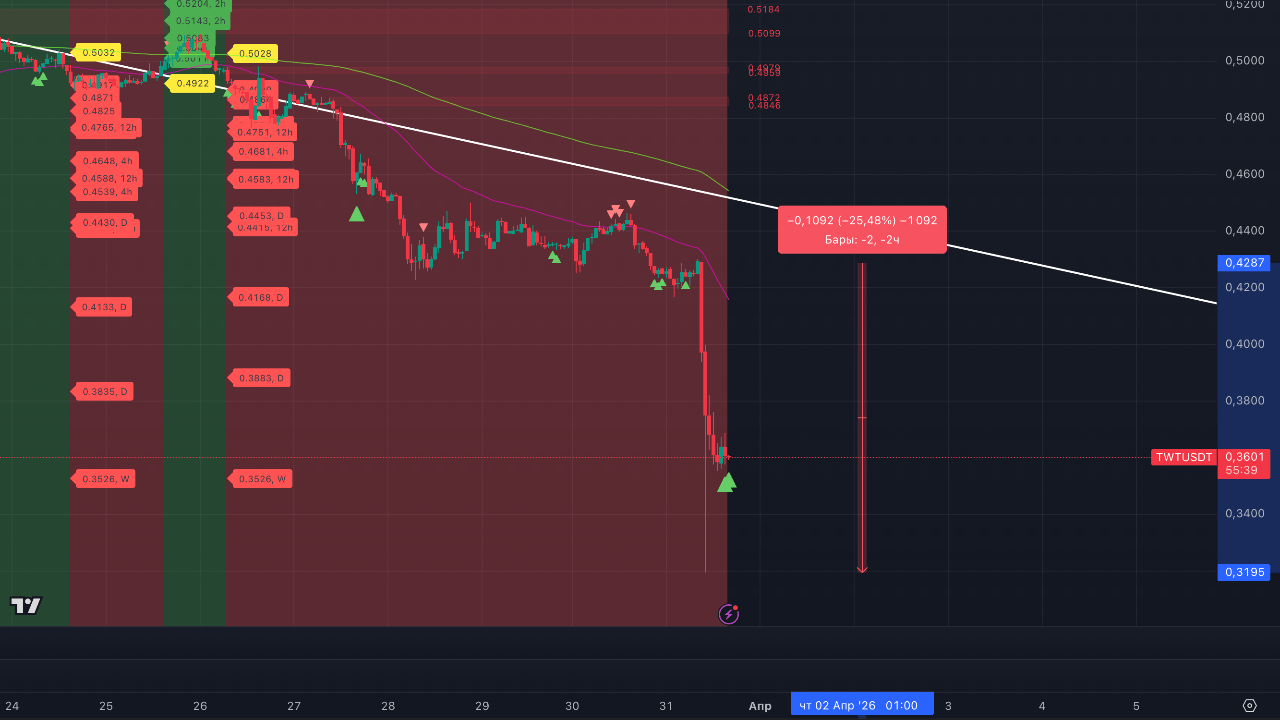

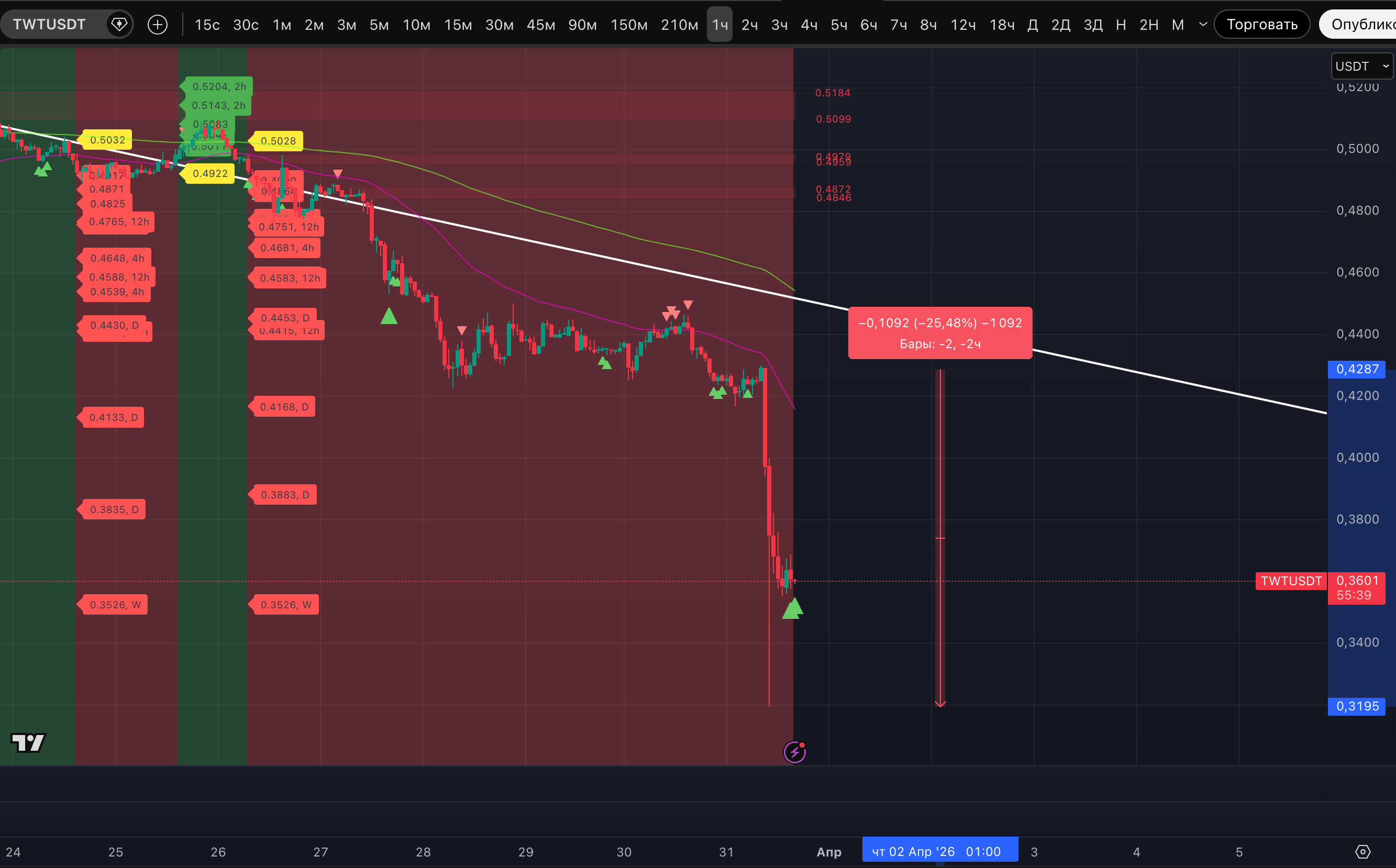

TWT hat heute eine Korrektur des Impulses um -25% gezeigt und ist zu den Preisen des Sommers 2021 zurückgekehrt.

Anlässe? Es gibt keine Anlässe. Weder Ankündigungen, noch Veröffentlichungen, noch Hacks. Technisch gesehen hat der Preis jedoch die einzige Liquiditätszone getestet, die nach dem Durchbruch der psychologischen 0,5$ unten geblieben ist. Im Tages-TF geht es um die Zone 0,3239-0,3429$.

Dieser Bereich zieht sich wiederum seit Sommer 2021 und ist die "letzte Bastion" der Bullen. Unterhalb dieses Bereichs auf dem täglichen Zeitrahmen zu bleiben - das Schlimmste, was man sich jetzt vorstellen kann. Mit "schlimmster" ist hier gemeint, dass das Ziel eines nachhaltigen Abwärtstrends auf dem 2-wöchentlichen Zeitrahmen bei 0,1369 $ noch nicht abgearbeitet ist.

Wie wahrscheinlich ist die Abarbeitung dieses Ziels? Bedeutende Marken für potenzielle Lows für das Asset gibt es derzeit nicht. Daher, wenn der Preis unter 0,3239-0,3429 $ mit dem Körper der täglichen Kerze bleibt - leider für die Bullen, wird das Szenario einer weiteren Abwärtsbewegung auf dem Tisch liegen.

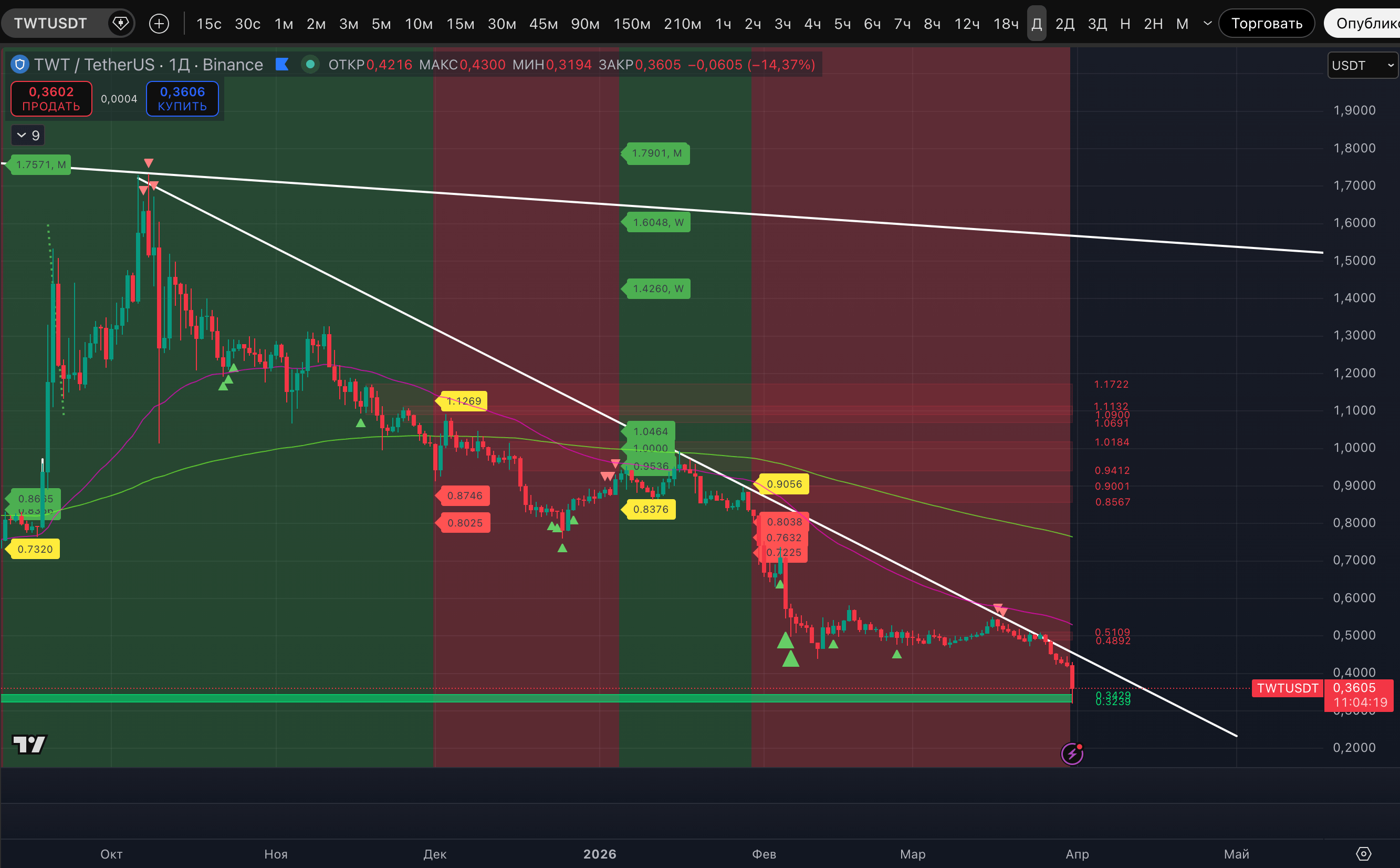

Bemerkenswert ist der aktuelle Rückgang, da der Preis in unserem Bereich für den Erwerb des Assets in diesem Zeitraum angekommen ist. Das Asset wurde noch vor dem Start des Kanals in vier Teilen vom 7. bis 20. Juli 2021 zum Durchschnittspreis von 0,3260 $ gekauft. Darüber wurde oft geschrieben. Das Low heute - 0,3194 $.

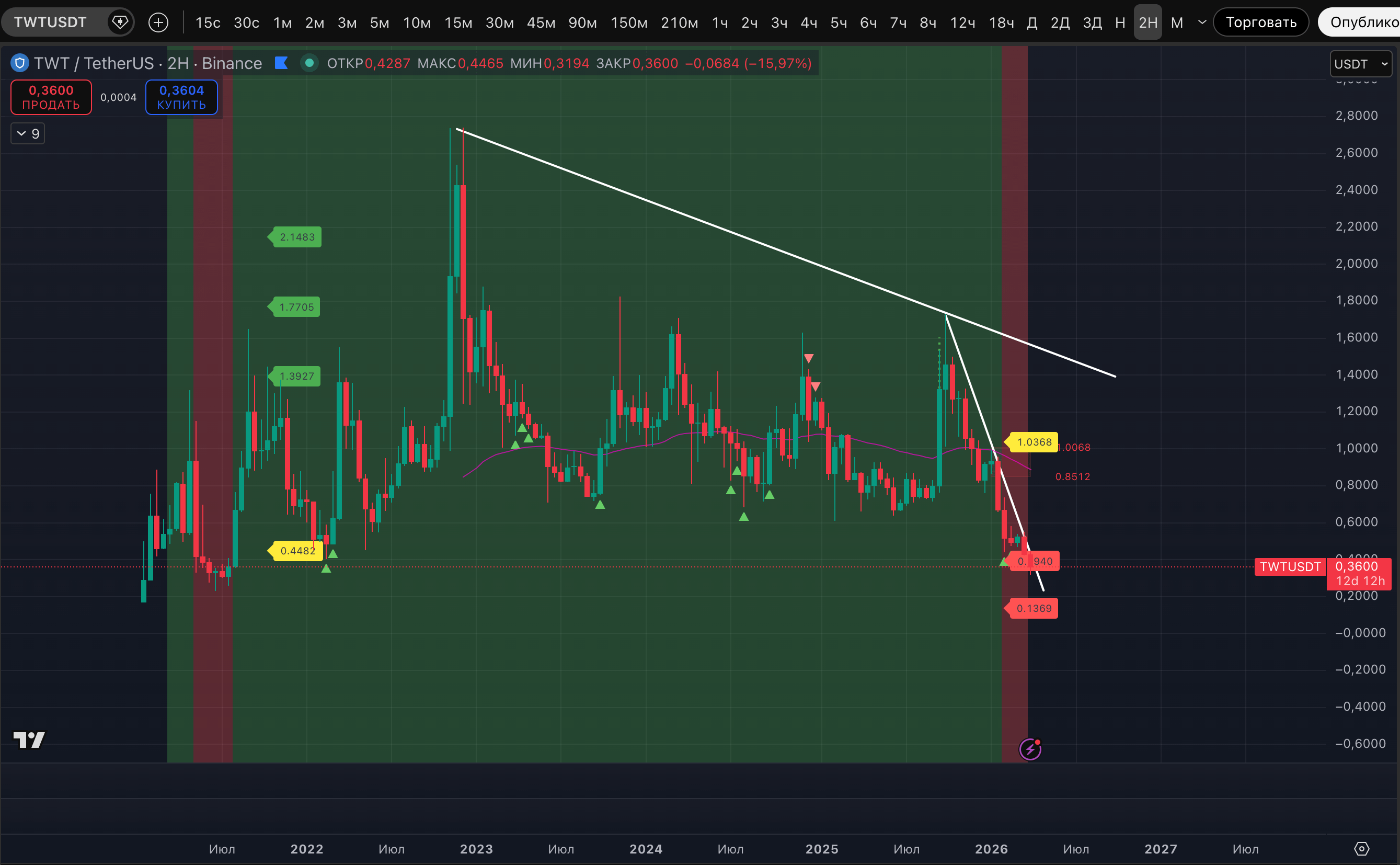

Unser TWT-Portfolio WURDE im November 2022 bei ATH zum Kurs von 2,7400 $ nicht verkauft und "hier sind wir wieder" 🫠. Unsere Herbstprognosen für das Wachstum des Assets haben sich nicht bewahrheitet.

Gekauft auf Invest im Juli 2021 zu 0,3260 $ TWT und gekauft auf Invest zu 3,97 $ (vor dem Anstieg auf 20 $) im November-Dezember 2022 APT - die Hauptgründe, um "mit den Zähnen zu knirschen" wegen nicht realisierter Gewinne bei Altcoins.

Die Meinung über TWT als zukünftige "Blue Chip" des Altcoin-Marktes bleibt unverändert. Die Trust Wallet entwickelt sich weiter, zieht immer mehr Nutzer an und implementiert als erste alle fortschrittlichen Funktionen. Wenn (für Pessimisten - "wenn") wir eine Erholung des Altcoin-Marktes sehen - dann können nicht alle Assets auf der Liste stehen. Aber aus fundamentaler Sicht sollte TWT dort sein.

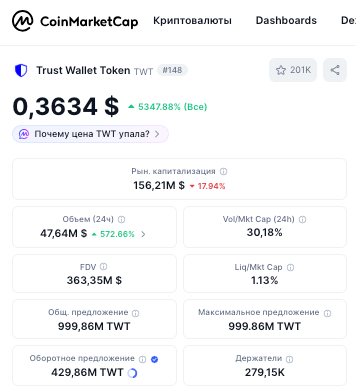

Ja, und warum sollte das Team von Binance den Token vernichten - eine berechtigte Frage. Die Tokenomics des Assets, erinnern wir uns, ist spezifisch (wie auch sein Diagramm) - von maximalen 999,86 Millionen TWT befinden sich bereits alle auf dem Markt (es gibt keinen Inflationsdruck durch Entsperrungen), ABER das zirkulierende Angebot beträgt nur 429,86 Millionen TWT.

Wo sind die anderen? Auf den Wallets des Projektteams. Sie existieren, sind aber nicht gesperrt, sondern liegen einfach herum. Im aktuellen Litepaper von Trust Wallet wird alles, was geschrieben wird, als auf diese Assets gerichtet beschrieben:

- Reserve des Projekts;

- Liquiditätsprogramme;

- Initiativen für weiteres Wachstum;

- Partnerschaftsprogramme;

- Anreize für das Team und die Entwickler.

Klingt logisch, aber wenn das insgesamt die Mehrheit der Token ist - ist das schon ungewöhnlich. Wenn man sich das Verteilungsschema ansieht, das CoinMarketCap irgendwann angegeben hat, war die Verteilung so:

- 40% - bei den Nutzern,

- 15% - Entwickler,

- 15% - TWT-Community,

- 30% - Reserve.

Das Team hat anscheinend den Token nicht zu 2,7400 $ verkauft, obwohl es das könnte. Es wurde ihn im Prinzip auch nicht in Stachanow-Tempo verkauft. Warum? Offensichtlich nicht, um ihn jetzt zu einem Preis zu verkaufen, der fast 10 Mal niedriger ist als ATH.

Was passiert, wenn der Preis beginnt, unter unserem Einstiegspreis von 0,3260 $ zu bleiben? Dann werden wir das Asset nachkaufen. Wir werden anfangen, dafür ein Depot anzusparen. Es schien, als ob eine solche Chance nicht mehr kommen würde. Und bei einer langen Range um 1 $ wurde oft gesagt, dass "TWT unter 1 $ ein Geschenk ist". Aber letztendlich konnte der Preis aus dieser Range nur bis auf 1,7322 $ im Oktober letzten Jahres steigen (genau vor dem Marktcrash). Und seit Oktober fällt der Preis des Assets nur und hat einen klaren trendmäßigen Widerstand gebildet.

Es steht außer Frage, dass es die beste Option gewesen wäre, das Portfolio im November 2022 zu verkaufen und jetzt wieder zu kaufen. Aber einen Indikator, der ein starkes Signal auf dem wöchentlichen Zeitrahmen gezeigt hätte - den hatten wir damals noch nicht. Und selbst wenn es einen gegeben hätte - es wäre nicht sicher, dass wir verkauft hätten. Denn die Erwartungen waren und sind groß. Unsere Ziele für dieses Asset sind, wie immer, zweistellig. Der Hold geht weiter 🤲💎, die Frage ist, ob es eine Nachkaufmöglichkeit geben wird.