Der Wind des kalten Winters weht durch jede Ecke des Kryptomarktes, und die Handelsstaub des ersten Quartals 2026 hat sich gelegt. Alle Aufregung und der Verkehrsbubble wurden von der Kälte abgezogen. Der Forschungsbericht von CoinGlass legt die nacktsten Handelsdaten der Branche offen, sowie die ehrlichsten Überlebenskarten.

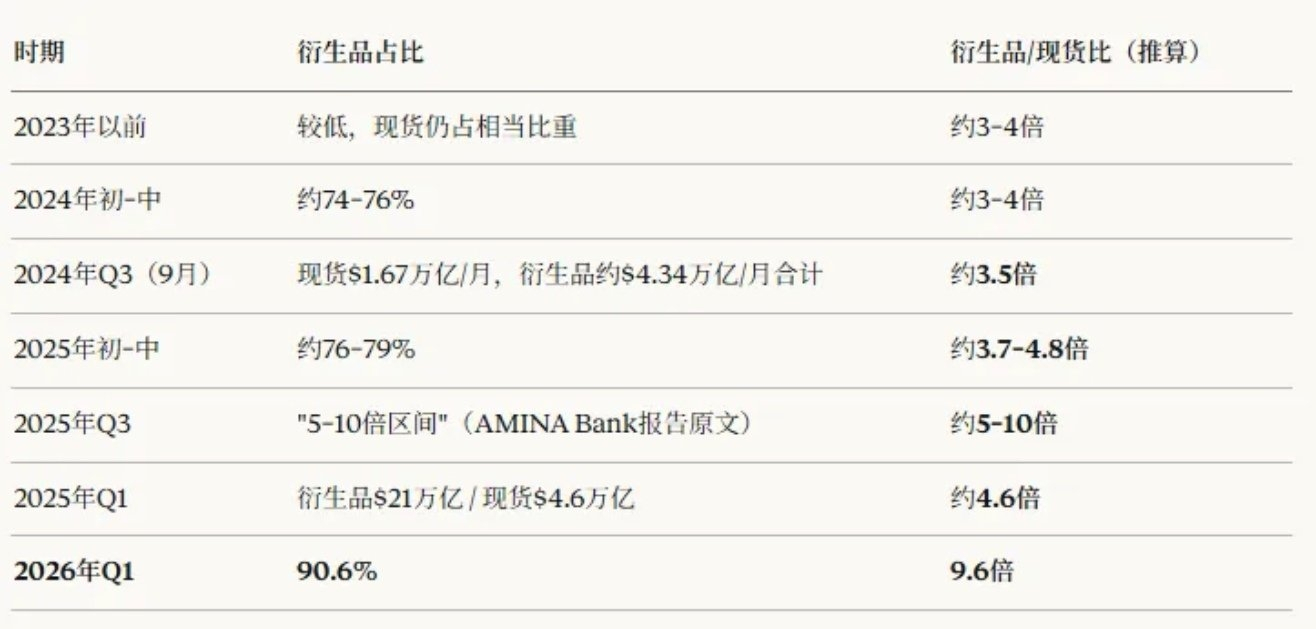

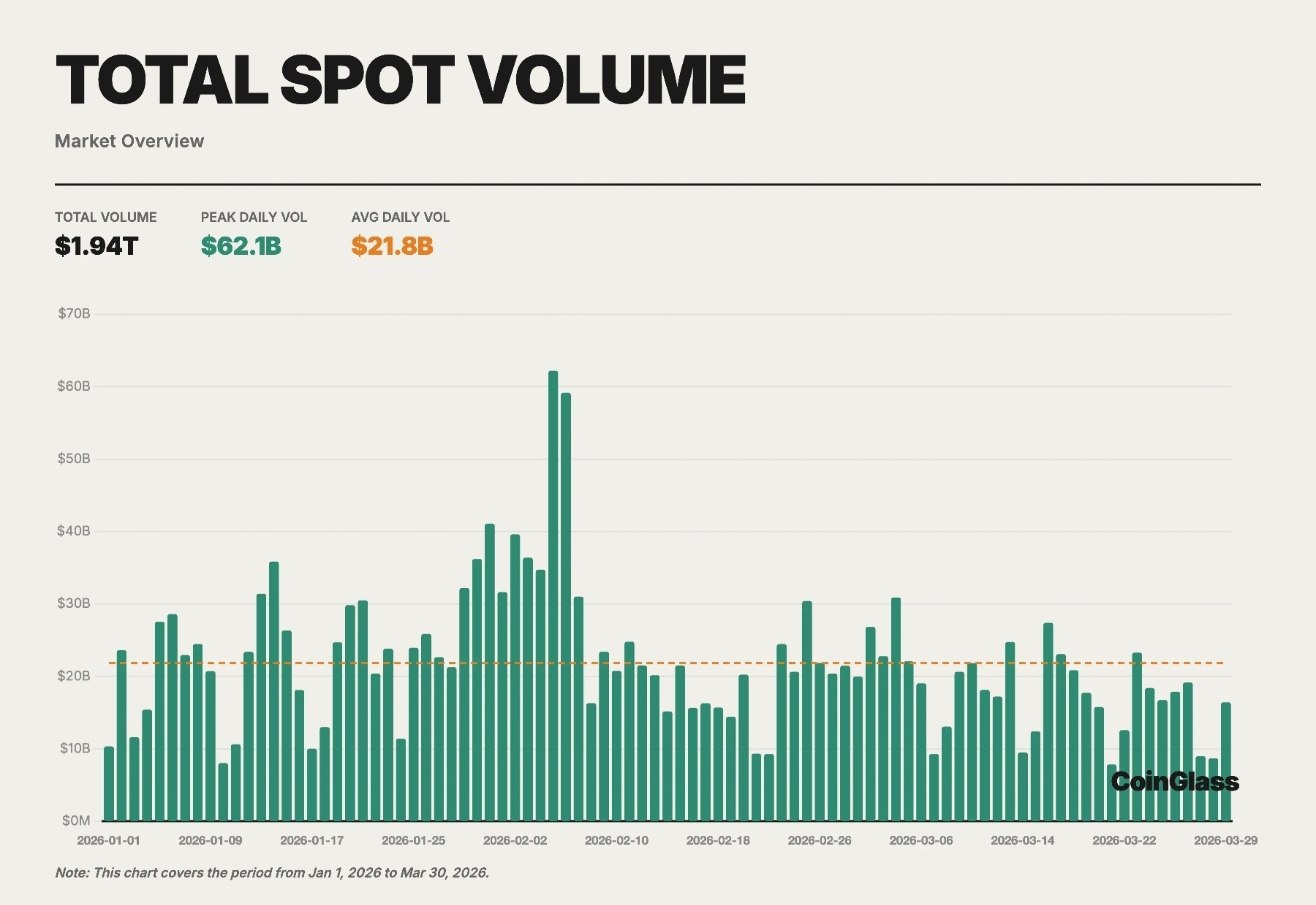

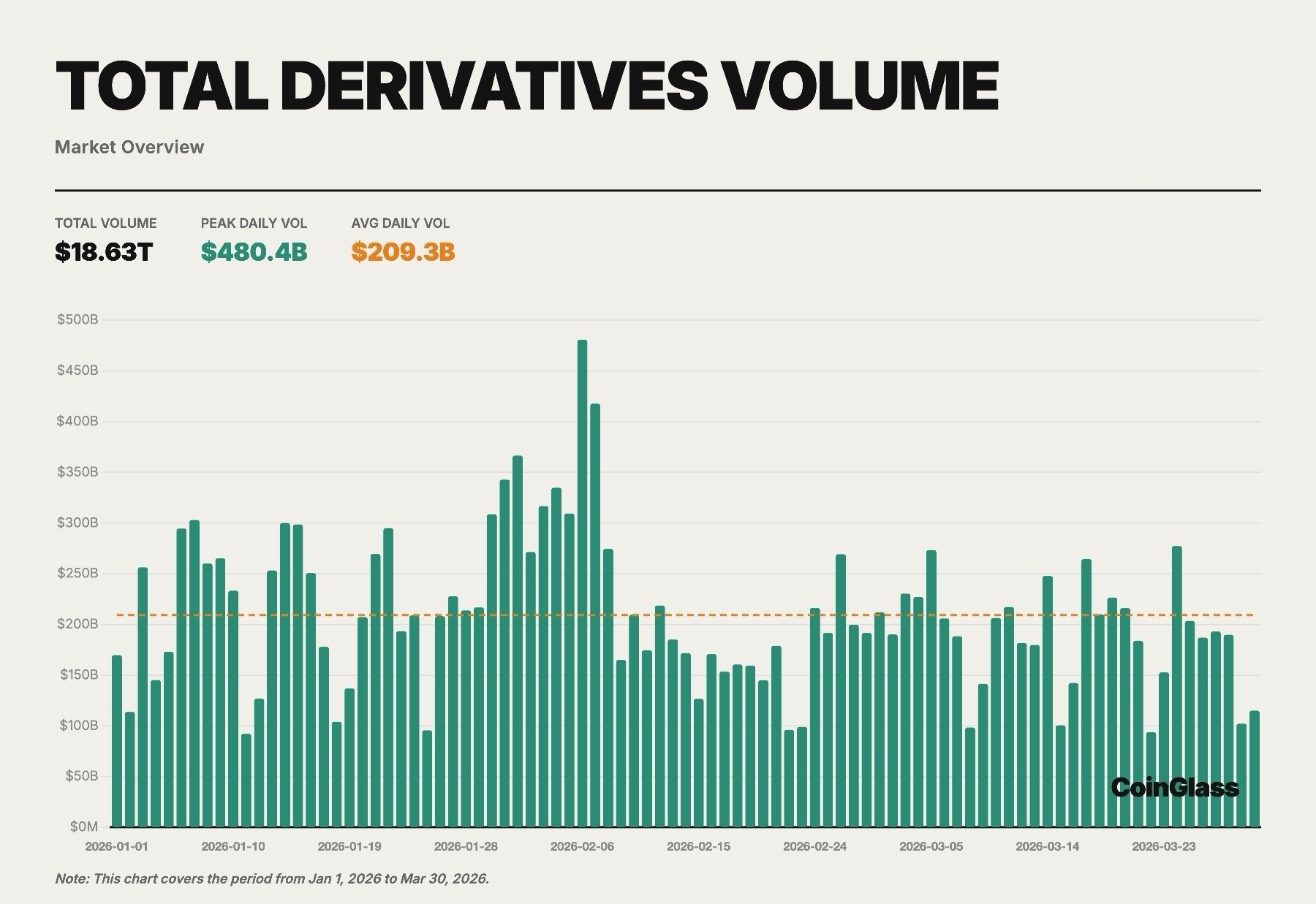

Das gesamte Handelsvolumen des Marktes im ersten Quartal ist bei 20,57 Billionen US-Dollar eingefroren. Diese Zahl scheint enorm, ist jedoch im Vergleich zum gleichen Zeitraum 2025 um 20 % gesunken, und das gesamte Marktvolumen hat um 23 % abgenommen. Noch nachdenklicher als der Rückgang ist die tiefgreifende Verzerrung der Handelsstruktur des Marktes – ein Handelsvolumen von 18,63 Billionen US-Dollar bei Derivaten steht nur einem Spot-Handelsvolumen von 1,94 Billionen US-Dollar gegenüber, was zu einem erstaunlichen Verhältnis von 9,6 zwischen Derivaten und Spot führt. Das bedeutet, dass von jedem Handelsbetrag von 10 Yuan weniger als 1 Yuan echte Token-Käufe und -Verkäufe sind, während mehr als 9 Yuan alles Wetten auf Verträge, unbefristete und Futures sind. Man sollte wissen, dass dieses Verhältnis im gleichen Zeitraum des letzten Jahres nur 4,6 betrug.

Die Bereitschaft, echtes Geld in den Spotmarkt zu investieren und langfristig zu halten, ist auf ein historisches Tief gesunken. Im Bärenmarkt hat der Spot seine Vermögensbildungseffekte verloren, und die Leute, die im Spiel geblieben sind, nutzen fast alle Derivate, um ihre Positionen zu verwalten, Risiken abzusichern und kurzfristige Wetten einzusetzen. Dieser Markt ist längst nicht mehr das Zeitalter der umfassenden Expansion durch neues Kapital, sondern ein Bestandsspielraum, der sich in einem relativ vorsichtigen Umfeld um Leverage, Hedging und kurzfristige Transaktionen dreht.

Genau in einem solchen Winter wird der Matthew-Effekt im Markt bis zur maximalen Intensität verstärkt. Je trüber die Märkte, desto mehr tendieren Kapital und Händler dazu, sich auf tiefere Liquidität, stärkere Ausführungsfähigkeiten und stabilere Kapitalplattformen zu konzentrieren. Die Sogwirkung der führenden Plattformen auf Liquidität und Benutzervermögen hat fast zu einem irreversiblen Trend geführt.

Im Bericht von CoinGlass hat Binance mit schichtartigen Daten die absolute Führungsposition in der Branche gefestigt. Es ist die einzige Plattform in der gesamten Branche, die gleichzeitig in den vier Kernbereichen des Derivatehandels, des durchschnittlichen Bestands, der Tiefe des Orderbuchs und der Benutzervermögensschichtung den ersten Platz belegt. Im ersten Quartal betrug das Handelsvolumen seiner Derivate etwa 4,90 Billionen USD, und der Marktanteil unter den Top 10 betrug etwa 34,9 %, der durchschnittliche Bestandsvolumen betrug etwa 23,9 Milliarden USD, und die Benutzervermögensschichtung erreichte sogar 152,9 Milliarden USD, was 73,5 % des gesamten CEX-Benutzervermögens der Branche ausmacht. Noch bemerkenswerter ist, dass inmitten des Marktrückgangs sein Marktanteil gegen den Trend gestiegen ist, der Spotanteil stieg von 34 % auf 35,4 %, der Derivateanteil von 33,2 % auf 35,7 %, und die Liquiditätstiefe und die Benutzervermögensreserven haben sich noch weiter von den nachfolgenden Spielern abgehoben.

Viele Menschen werden von den Handelsvolumen der Börsen geblendet und vergessen, dass das Handelsvolumen durch kurzfristige Aktivitäten und Market-Making-Strategien unterstützt werden kann. Nur das langfristige Verweilen von Kapital ist der direkte Ausdruck von Benutzerbindung und echtem Vertrauen. Diesbezüglich lügen On-Chain-Daten niemals. Die On-Chain-Überwachung von Glassnode zeigt, dass die USDT-Reserven von Binance während des Übergangs zwischen Bullen- und Bärenmarkt nicht gesenkt, sondern erhöht wurden, von einem Tiefpunkt von 24,6 Milliarden USD auf 43,8 Milliarden USD gewachsen, selbst wenn im ersten Quartal 2026 ein vorübergehender Rückgang auftrat, kehrte es schnell wieder in den Aufwärtstrend zurück; die BTC-Reserven sind sogar noch stabiler, in den letzten fünf Jahren gab es nur einmal einen plötzlichen Rückgang, und zwar während des FTX-Crashes im Jahr 2022, danach stiegen sie kontinuierlich an und blieben langfristig über 550.000 Münzen stabil.

Die reservierten Vermögenswerte der Börsen spiegeln auf der anderen Seite das echte Geld der Benutzer wider. Selbst nach mehreren Runden öffentlicher Diskussionen haben die Benutzer letztendlich mit ihrem eigenen Kapital den ehrlichsten Vertrauensvotum abgegeben.

Unter den führenden Unternehmen ist die hierarchische Struktur des Marktes klar und fast gefestigt. OKX hat sich als Nummer zwei der Branche etabliert und ist der nächste Herausforderer, der Binance am nächsten kommt, insbesondere im Hauptkampf der Derivate, wo im ersten Quartal ein Handelsvolumen von 2,19 Billionen USD erzielt wurde. Obwohl es noch einen deutlichen Abstand zum Führenden gibt, hat es die zweite Position fest behauptet, und in der Tiefe der BTC- und ETH-Kontrakte ist es der einzige Spieler in der Branche, der mit dem Führenden konkurrieren kann. Danach folgen Bybit, Gate und Bitget, die die ersten fünf Plätze belegen, wobei Bitget längst nicht mehr nur auf kurzfristige Strömung und einzelne Hotspots setzt, sondern den entscheidenden Wechsel von einer Wachstumsplattform zu einer stabilen Plattform vollzogen hat und sich in der Branchenneugestaltung behauptet hat.

Die Spieler im mittleren und unteren Segment sehen sich in diesem Winter der Herausforderung eines Drucks von beiden Seiten gegenüber. Das Aufkommen von On-Chain-Derivate-DEX wie HyperliquidX hat dazu geführt, dass viele die On-Chain-DEX und die führenden CEX als gegeneinander stehende Gegner betrachten, die in einem Nullsummenspiel stehen. Aber echte Marktdaten zeigen uns, dass selbst wenn On-Chain-Derivate-Plattformen in die Top Ten der Handelsvolumina vordringen, der Kuchen, den sie tatsächlich abbekommen, nie vom führenden CEX kommt, sondern vom Marktanteil der kleinen und mittleren Börsen, die auf den Plätzen 5 bis 10 liegen.

Die DEXs in der On-Chain-Welt konkurrieren ständig miteinander und zerschlagen den Lebensraum der kleinen und mittleren zentralisierten Börsen mit Innovation und Geekgeist, aber die Benutzer und das Kapital, die aus diesen kleinen Plattformen abfließen, strömen letztendlich weiterhin in die führenden CEX. Das ist die realistischste ökologische Logik in dieser Branche: DEX bewahrt den Geekgeist und die Innovationskraft der Branche und erkundet ständig die Grenzen in Nischenbereichen; während die führenden CEX die traditionelle Finanzkraft auf dem Hauptschlachtfeld abfangen und große Mengen an reguliertem Kapital übernehmen. Beide sind niemals Todfeinde, die sich gegenseitig ausschließen, sondern bilden in diesem Branchenzyklus eine exzellente ökologische Ergänzung.

Jedes Mal, wenn der Markt abkühlt, gibt es immer jemanden, der ruft, dass die führenden Plattformen nicht mehr funktionieren, aber jedes Mal, wenn echte Daten veröffentlicht werden, sehen wir, dass sich die Liquidität tatsächlich noch tiefer auf die Führenden konzentriert. Bärenmärkte sind niemals Festlichkeiten, die das Muster umkehren, sondern vielmehr der Prüfstein, der alle kurzfristigen Strömungen und Lärm abstreift und nur die härteste Überlebensfähigkeit übrig lässt - nicht wer die lautesten Geschichten erzählt, sondern wer wirklich in der Lage ist, die Marktinfrastruktur zu werden und den Benutzern in den Stürmen der Zyklen die solideste Liquidität und das stabilste Vertrauen zu bieten.

Der Winter wird irgendwann vorübergehen, aber das Drehbuch der Zyklen schreibt immer dasselbe Ende: Nur wer den Bärenmarkt übersteht, kann im nächsten Bullenmarkt die wahren starken Akteure empfangen.#coinglass #BTC行情 #加密 $BTC