Zusammenfassung

Die jüngste Marktreaktion auf spekulative Berichte über von KI gesteuerte Zahlungsunterbrechungen—die einen Rückgang der Aktien von Kartenetzwerken um 4–12 % auslösten—war keine Überreaktion. Es war ein frühes Signal für einen strukturellen Wandel, den die etablierten Unternehmen nun selbst zu bewältigen versuchen. Dieser Artikel bietet eine systematische Analyse, warum traditionelle Interchange-Gebühren anfällig für agentenbasierten Handel sind, die Infrastruktur, die aufgebaut wird, um sie zu ersetzen, und wie die nächsten drei bis fünf Jahre tatsächlich aussehen werden.

1. Die kognitive Asymmetrie, die ein 500-Milliarden-Dollar-Imperium aufgebaut hat

Was Visa tatsächlich verkauft

Visa bewegt kein Geld. Es bewegt Vertrauen. Die 2–3 % Interchange-Gebühr, die Händler zahlen, deckt ein Paket von Dienstleistungen ab, die nur irrationale Menschen benötigen:

Betrugsschutz – Menschen verlieren Karten und fallen auf Phishing herein.

Streitbeilegung – Menschen bedauern Käufe oder erhalten beschädigte Waren.

Belohnungspunkte – Menschen reagieren auf Gamification und Statussignale.

Null-Haftungsgarantien – Menschen fühlen sich unwohl, wenn sie Karten im Ausland verwenden.

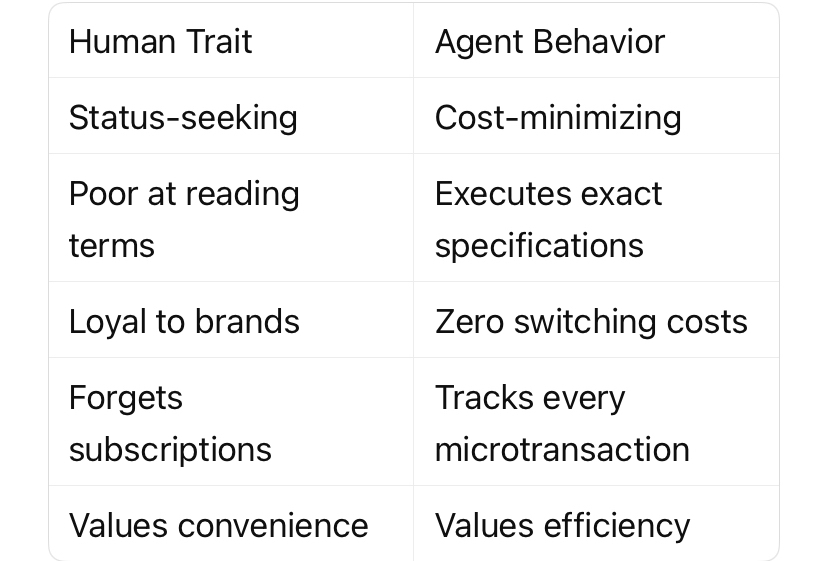

Dies sind keine technischen Anforderungen. Es sind psychologische Anpassungen. Visas Schutzgraben war nie technologische Überlegenheit – es war Verhaltensökonomie, die in einem zweiseitigen Netzwerk verankert ist.

Die Rationalitätslücke

KI-Agenten zeigen keine der Eigenschaften, die Interchange-Gebühren rechtfertigen:

Kerninsight: Die Gebühr von 2–3 % ist keine Transaktionskosten. Es ist eine Steuer auf menschliche Irrationalität. Agenten weigern sich, sie absichtlich zu zahlen.

2. Die Infrastruktur-Avalanche: Was in drei Wochen gestartet wurde

März 2026 wird als die Woche in Erinnerung bleiben, in der der Zahlungsstapel für Agenten real wurde. Vier parallele Entwicklungen signalisieren eine koordinierte Anerkennung des Wandels:

Tempo Mainnet + Maschinenzahlungsprotokoll (MPP)

Investoren: Stripe, Paradigm

Mechanismus: Sitzungsbasierte Autorisierung – Agenten erhalten ein Ausgabenlimit einmal, dann führen sie kontinuierliche Mikrozahlungen für Daten, Rechenleistung oder API-Anfragen aus.

Authentifizierung: OAuth-Stil, nicht autorisierung pro Transaktion

Designpartner: Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered und Visa selbst

Die Einbeziehung sowohl von Visa als auch von Mastercard als Designpartner ist aufschlussreich. Etablierte Unternehmen ignorieren den Wandel nicht – sie versuchen, ihn zu übernehmen.

Visas CLI Commerce-Tool

Visas Krypto-Abteilung veröffentlichte eine Befehlszeilenoberfläche, die es KI-Agenten ermöglicht, Terminalzahlungen ohne durchzuführen:

API-Schlüssel

Konten

Menschliche Autorisierung

Das ist Visa, die eingesteht, dass ihr traditionelles Händler-Onboarding- und Authentifizierungsmodell zu schwerfällig für den maschinellen Handel ist.

Mastercard erwirbt BVNK (1,8 Milliarden Dollar)

Ein Startup für Stablecoin-Infrastruktur mit nahezu 2 Milliarden Dollar Bewertung. Mastercard kauft sich in programmierbare, agentenbereite Geldbewegungen hinein.

Circles Nanopayments

Sub-Cent, gasfreie USDC-Transaktionen in einem Beta-Netzwerk. Entwickelt für Pay-as-you-go-APIs, bei denen die Transaktionswerte unter den Mindestbeträgen von Kreditkarten liegen.

Worldcoins AgentKit

Kryptografischer Nachweis der Personenzugehörigkeit für Agenten, der es Plattformen ermöglicht zu verifizieren, dass ein Agent legitimerweise einen echten Menschen repräsentiert, ohne den automatisierten Handel zu blockieren.

Takeaway: Die Infrastruktur für agentenbasierte Zahlungen ist nicht mehr theoretisch. Sie ist aktiv, finanziert und wird von jedem großen Akteur im Zahlungs- und KI-Bereich unterstützt.

3. Das Paradoxon: Etablierte Unternehmen stehen nicht still

Das Verteidigungsargument

Visa und Mastercard können argumentieren, dass ihre Verteilungs-vorteile bestehen bleiben:

Händlerakzeptanznetzwerke, die über Jahrzehnte aufgebaut wurden

Verbrauchervertrauen und bestehende Wallet-Beziehungen

Regulierungsbeziehungen und Compliance-Infrastruktur

Bilanzsummen zum Erwerb oder zur Replikation neuer Technologien

Stripe verarbeitete 1,9 Billionen Dollar im Jahr 2025, ein Anstieg von 34 % im Jahresvergleich. Diese Netzwerke schrumpfen nicht.

Der Fehler im Argument

Das zweiseitige Netzwerk-Flywheel basiert auf menschlichem Verhalten:

Händler akzeptieren Visa, weil Verbraucher Visa halten. Verbraucher halten Visa, weil Händler Visa akzeptieren.

Agenten durchbrechen diesen Kreislauf. Sie haben keine Wallets, keine Markenloyalität, keine Vorliebe für Centurion-Lounges. Wenn ein Agent der Käufer ist:

Es fragt alle verfügbaren Rails gleichzeitig ab

Es wählt die kostengünstigste, schnellste Abwicklungsoption

Es wechselt die Rails für jede Transaktion ohne Reibung

Der Netzwerk-Effekt bricht zusammen, wenn der Kunde perfekte Informationen und keine emotionale Bindung hat.

4. Wo wir tatsächlich stehen: Daten vs. Erzählung

Die aktuelle Erzählung bewegt sich schneller als die Transaktionsvolumina. Präzision ist wichtig.

Metrik Wert Interpretation

Der agentengestützte Handel hat noch nicht Maßstab erreicht. Die Händler, die native Agentendienste aufbauen, die Unternehmen, die Agenten als primäre Käufer einsetzen, und die Transaktionsvolumina, die benötigt werden, um die neuen Wirtschaftlichkeiten zu testen, sind noch in der Entwicklung.

Wo die Störung zuerst zuschlägt: Mikrozahlungen für KI-Infrastruktur

Nicht im Einzelhandel. Nicht bei Reisebuchungen. Die KI-Infrastruktur selbst.

Ein Agent, der eine Forschungsaufgabe abschließt, könnte pro Sitzung Hunderte spezialisierte Daten-APIs abrufen. Jeder Abruf kostet Bruchteile eines Cent. Im Laufe einer Woche könnte dieser Entwickler 40 $ Umsatz von einem Nutzer generieren.

Kreditkartennetze können dies nicht verarbeiten:

Mindesttransaktionsbeträge (oft 0,50 $+) brechen die Wirtschaftlichkeit

Händler-Onboarding dauert Tage, nicht Millisekunden

Pro-Transaktionsgebühren (z.B. 0,30 $ + 2,9 %) übersteigen den Transaktionswert

Dieser Handel ist strukturell inkompatibel mit Visas Rails. Protokolle wie x402, Nanopayments und Tempo sind speziell für diesen Anwendungsfall konzipiert.

5. Das Verbraucherszenario (Citrinis Modell)

McKinsey schätzt, dass bis 2030 3–5 Billionen Dollar in von KI-Agenten erleichterten Verbrauchtransaktionen stattfinden. Der Citrini-Bericht, der die Märkte verunsicherte, modellierte eine plausible Sequenz:

1. 2026-2027: Agenten übernehmen routinemäßige, risikolose Käufe (Lebensmittel, Abonnements, Reisebuchungen)

2. 2027: Stablecoin-Abwicklung zwischen Agenten umgeht Kreditkartennetze für einen signifikanten Prozentsatz des E-Commerce

3. 2028: Interchange-Gebührenerlöse bei betroffenen Emittenten sinken um 15–20 %

4. 2029: Das Verhalten der Verbraucher ändert sich – Nutzer delegieren mehr discretionary Ausgaben an Agenten

Einschränkung: Dies erfordert, dass Verbraucher Agenten bei Kaufentscheidungen vertrauen, die sie derzeit selbst treffen. Dieses Vertrauen ist nicht garantiert und wird nicht gleichmäßig ankommen.

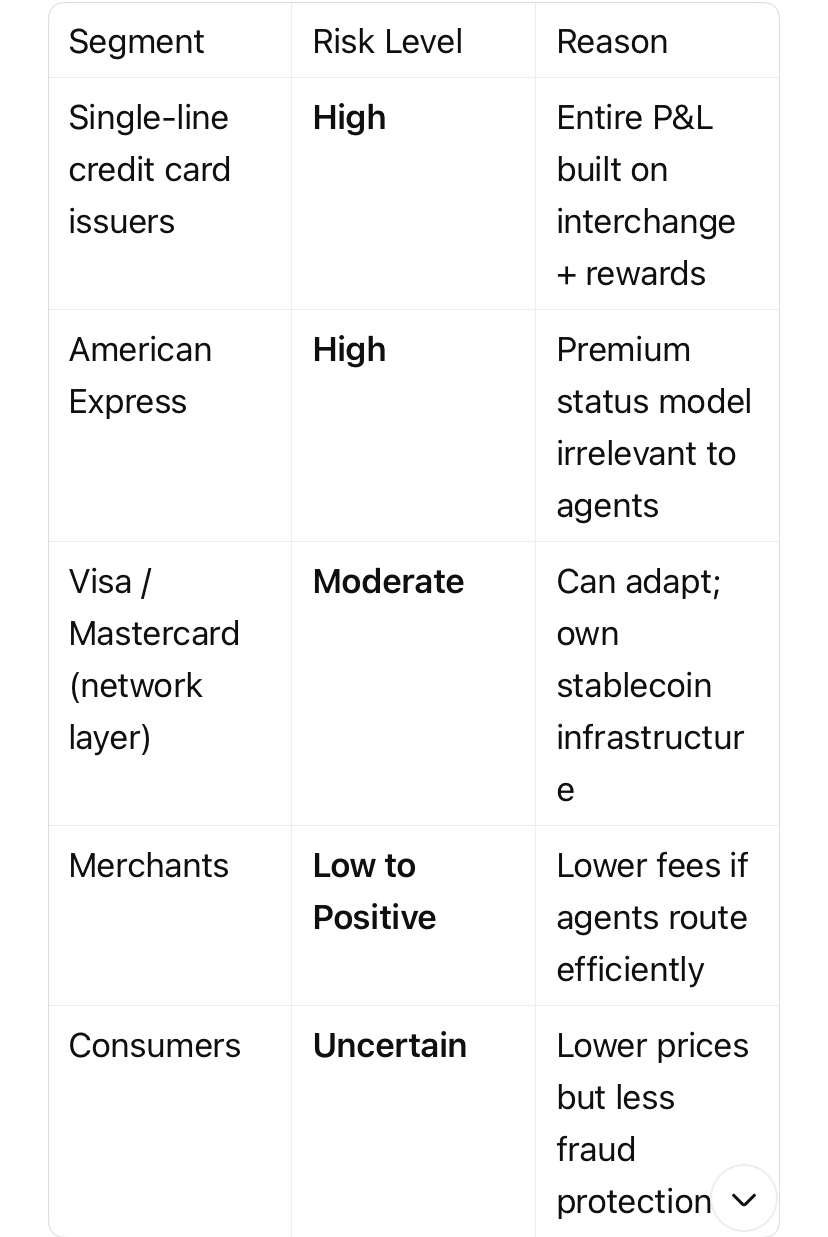

Wer ist am stärksten exponiert?

6. Was es für Finanzprofis bedeutet

Für Analysten von Zahlungsnetzwerken

Überwachen Sie nicht die Transaktionsvolumina, sondern die Autorisierungsmethoden. Wenn OAuth-stil Sitzungsbudgets die autorisierten pro Transaktion in API-Protokollen ersetzen, hat der Wandel begonnen.

Für Kreditgeber

Der Wettbewerb um Belohnungspunkte ist ein Nullsummenspiel unter Menschen. Agenten sammeln keine Punkte. Wenn 20 % Ihres Transaktionsvolumens in die agentenbasierte Stablecoin-Abwicklung übergeht, sinkt Ihre Haftung für Belohnungen – aber auch Ihr Interchange-Umsatz. Der Nettogewinn hängt von Ihrer Kostenstruktur ab.

Für Händler

Niedrigere Zahlungsabwicklungsgebühren kommen, aber nicht sofort. Frühe Agenten-Kommerz wird in digitalen Gütern und API-Zugriff stattfinden. Physische Güter benötigen weiterhin Betrugsschutz, Streitbeilegung und Verbrauchervertrauen – Dienstleistungen, die Agenten nicht benötigen, die Menschen jedoch schon.

Für Regulierungsbehörden

Stablecoin-Abwicklung zwischen Agenten wirft Fragen auf:

Geldwäschebekämpfung (wer ist die Gegenpartei?)

Verbraucherschutz (wenn ein Agent einen fehlerhaften Kauf tätigt)

Steuerberichterstattung (Aggregation von Mikotransaktionen)

7. Fazit: Durch einen besseren Kunden gestört

Visa wird nicht durch eine bessere Technologie gestört. Es wird durch einen besseren Kunden gestört – einen, der keinen Betrugsschutz, keine Belohnungspunkte oder Statusvalidierung benötigt.

Die 2–3 % Interchange-Gebühr ist keine technische Notwendigkeit. Es ist eine Verhaltenssteuer auf menschliche Irrationalität. Und Irrationalität ist kein Merkmal, das Agenten besitzen.

Das Signal, auf das man achten sollte: Nicht ob Visa überlebt – das wird es wahrscheinlich, in irgendeiner Form. Sondern ob das nächste Zahlungsunternehmen im Wert von 500 Milliarden Dollar auf Rails aufgebaut wird, die für Maschinen und nicht für Menschen, die nervös sind, ihre Karte im Ausland zu zücken, entworfen sind.

Visa gab letzte Woche 1,8 Milliarden Dollar aus, um sicherzustellen, dass es nicht außen vor bleibt. Das ist die klarste Bestätigung, dass die Frage wichtig ist.

#AICommerce #PaymentRailsDisruption #StablecoinSettlement #Web3Education #ArifAlpha