Im Krypto-Bereich bin ich kein alter Hase, aber im Bereich der Konsumfinanzierung (Online-Kredite) in Web2 kannst du mir vertrauen.

Vor meinem Eintritt in den Krypto-Bereich habe ich über 10 Jahre in der Konsumfinanzierungsbranche gearbeitet und war Direktor der nationalen Marketingabteilung eines führenden Unternehmens, verantwortlich für Produktdesign, Geschäftsmanagement sowie Risikomanagementstrategien und Nachkreditverwaltung, und habe anschließend mehr in der Organisationsverwaltung verantwortet.

Zwei Arten von Menschen könnten diesen Inhalt mehr benötigen:

Weil ich wegen der hohen Verschuldung offline in den Krypto-Bereich gewechselt bin, um mich zu rehabilitieren;

Weil ich im Krypto-Bereich mit hohem Hebel verloren habe, muss ich in Web2 Schulden machen.

Was ich dir sagen kann:

Wie wählt man Produkte aus

Wie man mit der Eintreibung umgeht

Was passiert, wenn ich nicht zurückzahlen kann

Betrugspräventionsleitfaden

。。。

Einleitend:

Online-Kredite sind kein Ungeheuer. Geld zu leihen ist nicht beschämend. Im Gegenteil, es ist der richtige Weg, finanzielle Werkzeuge innerhalb eines kontrollierbaren Rahmens sinnvoll zu nutzen, um akute Bedürfnisse zu decken oder Chancen zu nutzen, um höhere Gewinne zu erzielen.

Selbst wenn man hoch verschuldet ist, sollte man einen Weg finden, das eigene und das Leben der Familie nicht zu beeinträchtigen. Wichtiger ist, sich einen Ausweg zu lassen; die Welt wird nicht untergehen.

Inhaltsverzeichnis

Definition von Online-Krediten

Kategorisierung und Einführung der Produkte

Was passiert bei Verzögerungen

Methoden der Eintreibung und Strategien zur Reaktion

Betrugspräventionsleitfaden und Tipps

Wie wählt man Produkte aus

Definition von Online-Krediten

Vor der Verbreitung des mobilen Internets wurden Online-Kredite (Verbraucherkreditprodukte) mehr als ungesicherte Kredite bezeichnet. Hier definiere ich alle Kreditprodukte außerhalb von Kreditkarten und direkt vergebenen Kreditprodukten von Banken als Online-Kredite. Aus der Perspektive der Kreditkosten gibt es meines Erachtens keinen wesentlichen Unterschied.

Tipps:Glauben Sie nicht blind an große Marken und Banken. Der Endpunkt großer Unternehmen ist das Verleihen; ihre Produktzinsen sind nicht niedrig.

Viele Verbraucherkreditunternehmen mit Banknamen haben in Wirklichkeit keinen direkten Kontakt zu Banken, und die Zinsen sind ebenfalls nicht niedrig.

Beispielsweise sind die China Merchants Bank und Zhaolian Financial im Grunde zwei Institutionen, deren Produkte sich in den Zinsen stark unterscheiden.

Kategorisierung und Einführung der Produkte

Nach der Geldquelle unterscheiden:

Früher, als P2P populär war, stammten die Mittel von Online-Krediten hauptsächlich von den persönlichen Investitionen der P2P-Plattformen. Um die hohen Renditen der Anleger und die Kosten für das Offline-Marketing sowie den Betrieb der Standorte zu decken, waren die Zinsen oft übertrieben hoch. Diese Plattformen haben jedoch die historische Bühne weitgehend verlassen.

Derzeit ist die Hauptquelle für Online-Kreditprodukte auf dem Markt die großen Stadtbanken, ein kleiner Teil stammt aus Treuhandgeldern.

Einfach gesagt, die Online-Kreditplattformen erhalten günstige Mittel von Banken und verleihen diese zu einem höheren Preis an Sie. Die Zinsdifferenz ist ihr Gewinn, sowie hohe Strafen + Vertragsstrafen.

2. Nach dem Kreditgeber unterscheiden:

Verbraucherkreditunternehmen: Oft mit Bank- oder bekannten Institutionennamen, z. B.: Bank of China Financial, Southern Bank Financial, Haier Financial, Citic Baixin Bank, Zhaolian Lightning Loan。。。

Große Unternehmen: Jingdong BaiTiao, VX WeiliDai, Meituan Jiedai, Baidu Du Xiaoman。。。

Andere unbekannte Institutionen: Oft sind es Hüllen, die häufig ihren Namen ändern, die Zinsen sind extrem hoch, unbedingt fernhalten.

Was passiert bei Verzögerungen:

level1:SMS- und Telefonerinnerungen zur Rückzahlung und Beginn der Berechnung von Strafen und Vertragsstrafen;

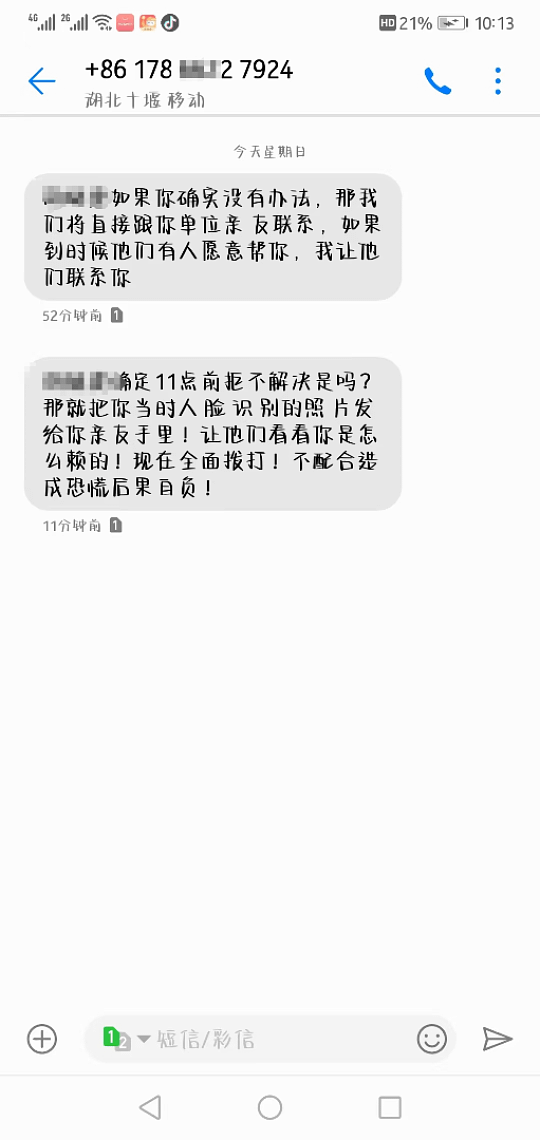

level2:Intensive Telefon- und SMS-Eintreibung und Beginn der Kontaktaufnahme mit Kontakten;

level3:Bericht an das Kreditsystem und Erhöhung der Eintreibungsintensität, hohe Dichte an Kontakten;

level4:Fahren Sie mit der Eintreibung fort und verhandeln Sie Rückzahlungspläne, bis es an Dritte zur Eintreibung übergeben wird;

level5:Eintreibungseinleitung

Tipps:In den letzten Jahren hat sich die Situation aufgrund strenger Maßnahmen gegen gewalttätige Eintreibung und die Regulierung von Online-Kreditplattformen erheblich verbessert. Plattformen wie Gao Pao und P2P haben ihren Lebenszyklus bereits beendet. Da jedoch die meisten Plattformen an das Kreditsystem angeschlossen sind, sollten Sie nicht versuchen, Vorteile zu ziehen. Zusammenfassend gesagt:

Eintreibung ist nervig, aber es gibt auch Möglichkeiten, nicht leichtfertig auf Ihre Kreditwürdigkeit zu verzichten; ich werde später mehr darüber erzählen.

Strategien zur Reaktion auf Eintreibung:

Die Eintreiber selbst sind ebenfalls in einem leistungsorientierten Job. Ihre KPIs bestehen darin, innerhalb eines bestimmten Zeitraums einen bestimmten Betrag zurückzuholen. Wenn dies in einer bestimmten Zeit nicht gelingt, wird der Fall an die nächste Gruppe oder Abteilung weitergegeben und die Intensität der Eintreibung erhöht. Wenn langfristig keine Rückzahlungen erfolgen, wird die Plattform die Forderungen bündeln und zu einem reduzierten Preis an Dritte verkaufen.

Mit zunehmender Zahl der überfälligen Tage steigen auch die Rechte zur Minderung der Eintreibung durch die entsprechende Eintreibungsbehörde. Wenn Sie bereits überfällig sind, empfiehlt es sich, Ihren Kreditbericht zu überprüfen und alle Plattformen und Beträge, die Sie schulden, zu überprüfen, um eine Rückzahlungsstrategie zu entwickeln. Wenn Sie bereits viele Tage überfällig sind, sollten Sie etwas Zeit investieren, um mit jeder Plattform zu verhandeln, um die Zinsen + Strafen + Vertragsstrafen erheblich zu reduzieren! Gehen Sie nicht einfach davon aus, dass Sie den gesamten Betrag zurückzahlen müssen. Soweit ich weiß, können sogar Banken verhandeln.

Da Sie bereits an diesem Punkt sind, fürchten Sie sich nicht. Das Lösen des Problems ist der Schlüssel. Lassen Sie sich nicht von der Sorge beeinflussen, dass Ihre Kreditwürdigkeit das Studium Ihrer Kinder beeinträchtigen könnte, oder dass Sie wegen Online-Krediten verklagt werden. Selbst wenn Sie große Schulden bei Online-Krediten haben, ist der Prozess bis zur Klage lang und komplex, und die Online-Kreditplattformen und Dritte werden die Kosten bewerten, bevor sie weitere Schritte unternehmen. Soweit ich informiert bin, haben viele örtliche Justizbehörden die Annahme ähnlicher Klagen bereits eingestellt.

Denken Sie daran, dass Sie im Bereich des Geldverdienens sehr klein sind und dass Sie im Bereich der Verschuldung ebenfalls nur ein Staubkorn sind. Selbst im höchsten Eintreibungsstadium gibt es immer noch Strategien zur Entspannung. In einigen Regionen

Wenn Sie lange überfällig sind, wird die Plattform passiver, und dies ist der beste Zeitpunkt, um die Verhandlungsführung zu übernehmen. Wenn Sie einen von beiden anerkannten Vergleichsplan ausgehandelt haben, lassen Sie sich unbedingt einen Vergleichsnachweis ausstellen und drucken Sie anschließend Ihren Kreditbericht zur Überprüfung aus.

Derzeit sind die Hauptmethoden der Eintreibung immer noch SMS + Telefonanrufe. Wenn Sie und Ihre Kontakte Belästigungen vermeiden möchten, ist das nicht schwierig. Da die meisten Plattformen jedoch das Kreditsystem melden, wird empfohlen, dies nicht einfach zu ignorieren.

Tipps:Es gibt einige wenige Plattformen, die nicht an die Kreditberichterstattung angeschlossen sind; theoretisch beeinflusst eine Verzögerung nicht Ihre Kreditwürdigkeit. Dies kann bis zum Schluss aufgeschoben werden, vielleicht sogar um Vorteile zu ziehen, aber solche Fälle sind sehr selten. Außerdem stimmen die Namen vieler Plattformen, die in Ihrem Kreditbericht angezeigt werden, nicht mit den Online-Kreditplattformen überein. Es wird empfohlen, die Kreditsumme und das Datum zur Überprüfung zu kombinieren.

Betrugspräventionsleitfaden und Tipps:

Schätzen Sie Ihre Kreditaufzeichnung und auch die Anzahl der Abfragen. Überprüfen Sie nicht ständig, klicken Sie nicht willkürlich auf die Abfragegrenzen im Internet. Jedes Mal, wenn Sie klicken, wird eine weitere Abfrage aufgezeichnet, was Ihrer Kreditwürdigkeit schadet, denn das Risikomanagement geht davon aus, dass nur sehr bedürftige Personen häufig abfragen.

Halten Sie sich von allen Kreditvermittlern fern; sie verdienen nur ein wenig Geld durch Informationsunterschiede und schaden Ihnen ohne zu zögern.

Halten Sie sich von allen angeblichen Schuldenbereinigungsdiensten fern; das ist an sich ein Trugschluss.

Halten Sie sich von allen AB-Krediten fern, verwenden Sie Ihren Namen nicht, um jemandem Geld zu leihen oder zu garantieren.

Halten Sie sich von Marketingkonten auf Xiaohongshu fern; deren Essenz besteht darin, für Produkte zu werben.

3. Glauben Sie nicht alles, was Sie in Anzeigen für Kredite im Internet sehen. Je mehr Werbung verbreitet wird, desto höher müssen die Gewinne sein, um die Marketingkosten zu decken. Echte Niedrigzinsprodukte bedienen nur Gruppen mit hoher Kreditwürdigkeit, wie Beschäftigte im öffentlichen Dienst, Lehrer, Ärzte und ausländische Unternehmen – mindestens Personen mit fünf Versicherungen und einem Fonds.

4. Der größte Trick bei Online-Kreditprodukten liegt tatsächlich in der Berechnung der Zinsen:

Nehmen wir ein Hypothekendarlehen als Beispiel, auch wenn es sich um eine gleichmäßige Rückzahlung handelt, sinken die Zinsen jeden Monat mit dem Anstieg des Rückzahlungsbetrags. Bei Online-Krediten, egal ob 24 Monate oder 36 Monate, werden die Zinsen jedoch jeden Monat basierend auf dem gesamten geliehenen Betrag berechnet. Dies ähnelt der Berechnung der minimalen Rückzahlung bei Kreditkarten. Daher, egal wie niedrig die Zinsen beworben werden, sollten Sie sich immer eine klare Vorstellung und Urteil bilden.

Welche Produkte zuerst wählen:

Wenn Sie fünf Versicherungen und einen Fonds haben, anstatt eine Menge Online-Kredit-Apps herunterzuladen, ist es besser, die mobile Banking-App der Hauptbanken herunterzuladen und zu sehen. Die Kreditprodukte der großen Banken sind in ihren eigenen Apps integriert und die Zinsen sind weit niedriger als bei Online-Krediten, da es keine Zwischenhändler gibt, die den Preis erhöhen. Zudem sind die Kreditvergabemethoden flexibler, es gibt jedoch unterschiedliche Anforderungen an die Bonität der Kreditnehmer. Zum Beispiel, wenn Sie bei der China Construction Bank eine gute Bonität haben, sind die Zinsen fast kostenlos.

Wenn Ihre Bonität durchschnittlich ist, könnten Sie die Produkte der Verbraucherkreditunternehmen mit Banknamen in Betracht ziehen, die zwar nicht sehr günstig sind, aber auch niedriger als die meisten Online-Kredite.

Zum Schluss:

Da ich zum ersten Mal diesen Inhalt schreibe, möchte ich einige Schlüsselaspekte einfach ansprechen. Tatsächlich könnte jeder dieser Teile mindestens einen eigenen Artikel umfassen. Wenn Sie interessiert sind, können Sie mir eine private Nachricht senden oder im Kommentarbereich diskutieren. Ich werde in zukünftigen Teilen weiter darauf eingehen.

Techniken zur Verhandlung (Minderung) bei Eintreibungen sind ebenso möglich, wie viele der Strafen und Gebühren bei Kreditkarten zurückgeholt werden können; ich werde dies später aktualisieren.

Es ist nicht schlimm, Schulden bei Online-Krediten zu haben, denn Sie haben bereits Crypto erreicht, irgendwann werden Sie sich erholen, nicht wahr?